米国経済が良くなると米国株相場はダメになる

2018/01/24

【2018/01/23 ロイター】IMF、18年世界成長予想3.9%に上方修正 米税制改革が寄与

国際通貨基金(IMF)は22日、世界経済見通し(WFO)を公表し、2018、19年の世界成長率予想を3.9%とし、昨年10月時点の見通しからともに0.2%ポイント引き上げた。

米税制改革が同国の投資の拡大につながり、主要貿易国経済への追い風になるとの認識を示した。

18年の米経済成長率見通しは2.7%とし、前回予想の2.3%から大幅に引き上げ。ただ、19年の成長率は2.5%に鈍化することを見込む。

また、金利が急激に上昇した場合は一部の国で債務の持続可能性を巡る問題が台頭し、これにより「上昇した水準にある」株価水準が大幅に調整される可能性があるとの考えも示した。

米国経済は投資需要の拡大で短期的によくなるかもしれない。であれば米国株高も続...かない。米国株高を支えてきた低金利や借入による自社株買いという環境が変わる可能性があるから。インフレ率の上昇も一つのシナリオとして考え始めておきたい。

米国経済が良くなると米国株相場はダメになる

トランプの減税政策の大きな目的は企業による米国への投資を加速させることでしょう。連邦法人税率が21%に引き下げられたことも一つのポイントだとは思いますが、次の2つにより米国内企業、多国籍企業問わず、米国への速やかな投資を奨励していることが大きな特徴です。

- レパトリ減税

- 設備投資即時償却(最大の特典を得られる期間は2022年末まで)

最近、アップルが海外に留保する約2500億ドルの資金の一部を米国に還流させ、それに伴う納税額が380億ドルにのぼることを発表しました。レパトリ減税の税率は15.5%ですので、単純計算で2450億ドル程度を米国に還流させることになります。つまりアップルが海外に留保する資金のほぼすべてを米国に還流させることを決定したのです。

【2018/01/18 BBC】米アップル、海外利益の本国還流で約4兆円納税へ

このお金を原資として、今後5年で300億ドルを米国内のAI事業などに投資するようです。また2万人の新規雇用や先進製造業への投資にも使われるようです。

【2018/01/18 日本経済新聞】トランプ減税、米100社超が賃上げ 260万人恩恵

アップルのように早いうちに設備投資を増やす計画を立てれば、設備投資即時償却の特典が最大となる期間を有効活用でき、納税額減額面で有利となります。

米国への投資を早く行うほど企業にとって有利になるのは税制改革だけが理由ではありません。

現在Fedが金融引き締め政策を実施中で、今年も計1.0%程度の利上げが見込まれていますから、金利が上昇したり金利上昇による貸し渋りや社債投資の消極化が起こる前に、中長期の借入をして設備投資に回すほうが企業はコスト的に有利になるでしょう。

米政府の税制改革とFedの金融政策は、短期的に設備投資の活発化や、設備投資資金調達のための企業による借入増加をもたらす可能性があります。

またウォルマート、ウェルズ・ファーゴ、ボーイングをはじめ米国の100社超の企業が雇用増や賃上げを表明しています。

設備投資や雇用増、賃上げが活性化すれば、米国のインフレ率が上昇しそれに連れて長短金利が上昇しやすくなるでしょう。インフレ率や金利が急激に上昇するかはわかりませんが、低金利環境というぬるま湯に長く浸かってきた市場を驚かせるほどの上昇は起こるかもしれません。

金利が上昇すれば株式よりも低リスクの債券に資金が流れる動機となり、米国株安につながりやすくなります。

すでに米国2年債利回りがS&P500の配当利回りを上回っている状況であり、短期金利上昇によりさらに2つの利回り差が広がれば、機関投資家やヘッジファンドによる米国株から米国債への流れが増してもおかしくはありません。

画像ソース:Zero Hedge

また企業が設備投資を活発化させている期間は、株主還元がカットされる場合があります。真っ先に切られるのは自社株買いです。配当金の削減と比較して自社株買いの削減は株価に悪影響を与えにくいですし、現在の史上最高値での自社株買いは愚かな買い物以外の何物でもないので、まともな企業であれば環境的にも自社株買いを削減して投資に回しやすいのではないでしょうか。

2005年のレパトリ減税のときは米国に還流したマネーの多くが自社株買いに充てられましたが、今回はもしかしたらあまり期待できないかもしれません。というのは今回のレパトリ減税は前回とは異なり減税終了期間が定められておらず、1ヵ月後に還流させようが2年後に還流させようが減税の特典に違いはないからです。

そうであれば還流資金を急いで割高な自社株を購入するよりも、設備投資計画をしっかりと練って適切な投資に充てるほうが企業にとって賢い選択となります。自社株買いをするにしても、もっと株価が下がるまで待ってから還流資金を自社株買いに充てればよい話です。

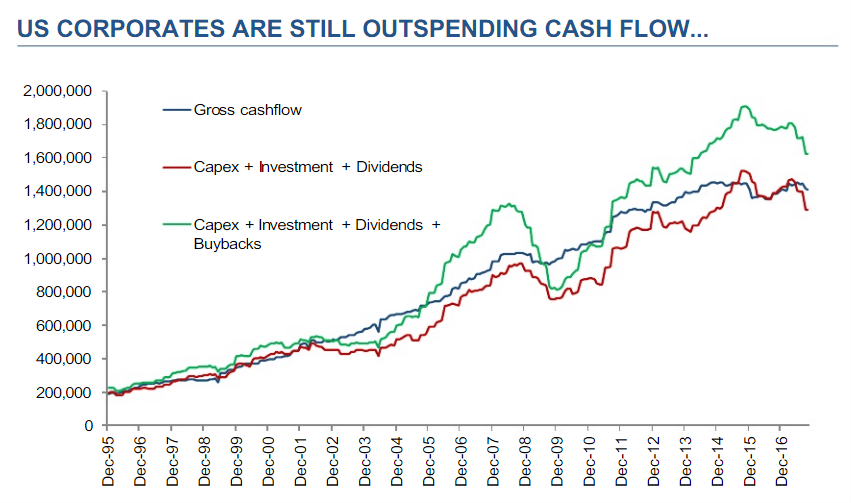

米国企業は2011年頃から借入金で自社株買いを続けてきました。2015年から借入金を利用した自社株買いのトレンドは下降傾向にありますが、ますます加速していくものと思われます。

画像ソース:Zero Hedge

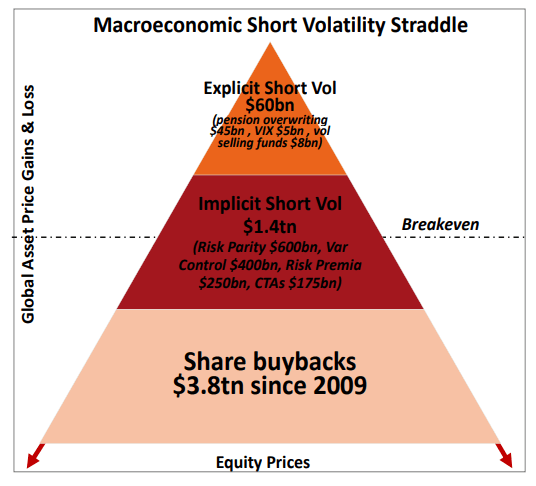

自社株買いは昨今の米国株高を下支えする大きな要因の一つでした。2009年以降の米国株上昇の要因の3割は自社株買いによるものであり、2012年以降の米企業のEPS増加要因の7割超が自社株買いでした。

さらに米企業の自社株買いは、ボラティリティの動きを見て取引を行う機関投資家やヘッジファンドの売買指針になっている可能性もあるようです。

実際、企業の自社株買い禁止期間が過ぎた直後にVIX指数が複数日連続で下落する傾向があり、ボラティリティを投資判断に利用する投資家は企業の自社株買いに合わせて株式購入等をよくしていると言われているのです。

[2017/12/01]【メモ】米国株式市場におけるショート・ボラティリティの実態について

自社株買いが減れば上のようなボラティリティを投資判断に利用している投資家の儲けが減るだけでなく、彼らにとっての大きな投資指針の一つを失うことになります。指針を失った人間(またはAI)は頭が真っ白になって何をしでかすかわかりません。

米企業の自社株買いの削減は、自社株買いを前提、基盤に株式市場にこれまで投入されてきた5.2兆ドルの資金の行方が不透明になることを意味します。

経済活動が良くなれば漠然と相場も良くなると考えがちですが、そうではないのです。今回について言えば、米国の投資需要増大を通じた経済の改善は米国株式相場の崩壊に直結する話となり得るでしょう。

トランプ政権をめぐる動きの大半は将来を不透明にするものばかりでした。政府機関の一部閉鎖、TPPやパリ協定からの撤退やNAFTAからの撤退の可能性、北朝鮮問題やエルサレム首都認定による中東の混乱といった地政学リスクの増大、ロシア疑惑等々。

そのなかでトランプ政権の唯一の明るい政策分野といえるのが経済分野で、税制改革により一つの成果を出しました。が、実はこのトランプ政権の唯一の明るい材料ですら、株式相場崩壊直行便なのです。

オバマ、バーナンキ、イエレンが長年相場を吊り上げながら米国経済を疲弊させてきた悪しき流れを逆転させようとしているのがトランプの政策だと言えるでしょう。

オバマ時代のように経済政策で大胆な政策を打ち出せておらず、ひたすら株式相場の崩壊を防ごうとしているのが現在の日本。経済・市場に関する政策で真逆の動きを見せるのが米国と日本なのです。

経済は二の次で相場優先が良いのか、それとも相場を犠牲にしてでも経済優先にするのが良いのか。10年後の日本と米国のそれぞれの姿がその答えとなるでしょう。

インフレ率上昇という一つのシナリオへの対策

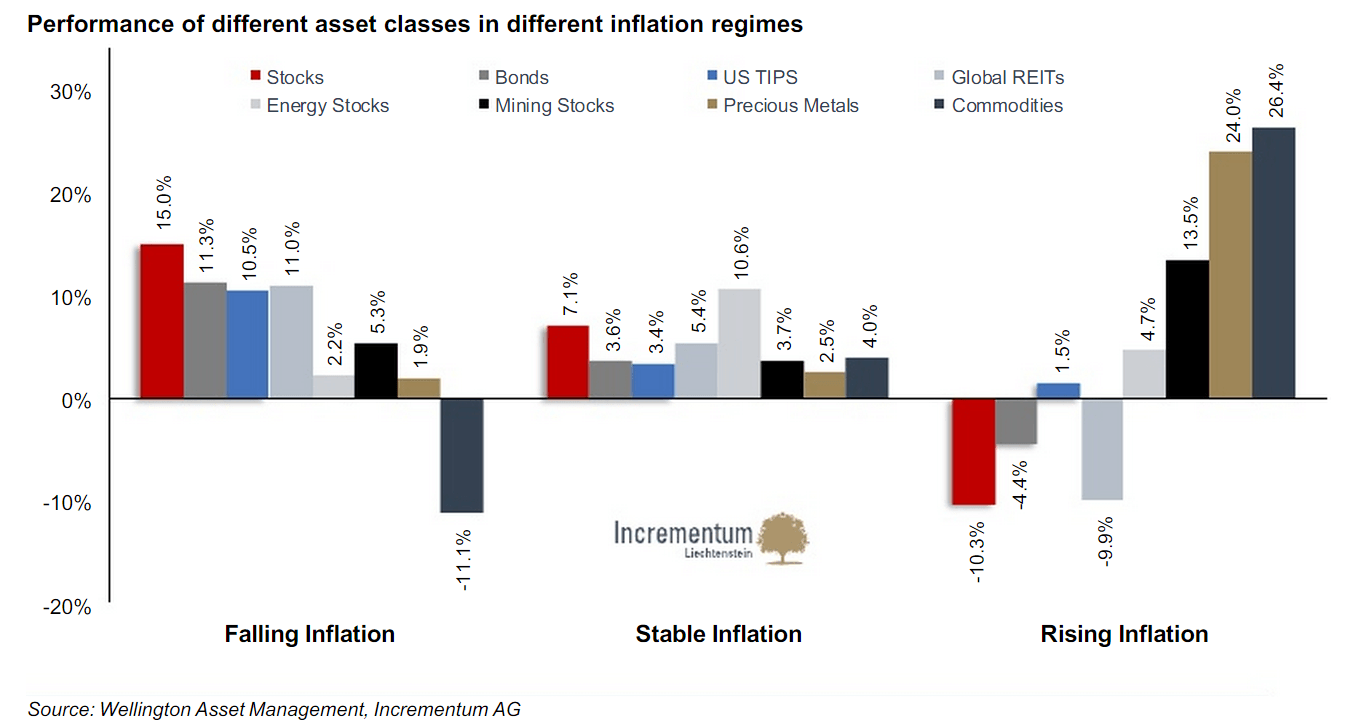

最後に米国の税制改革や最近の中東情勢等を反映した原油価格の上昇により、世界的に短中期でインフレ率が上昇しやすい環境になる可能性も否定できません。多少なりともインフレ対策をいまのうちにしておくのも悪くありません。

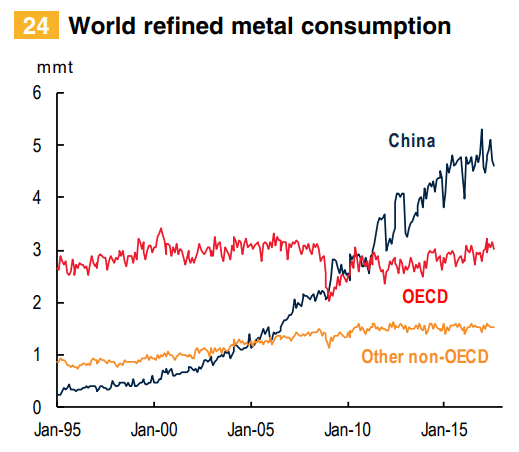

インフレに強い資産の一つはコモディティや鉱山企業ですが、問題は大半のコモディティの需要は中国経済に左右されているので、中国経済がダメになればコモディティの価格や鉱山企業の価格が大きく下がるリスクがあることです。中国不動産バブルの崩壊は中国経済低迷を導く一つの引き金となります。

[2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

画像ソース:World Bank ※PDFファイル

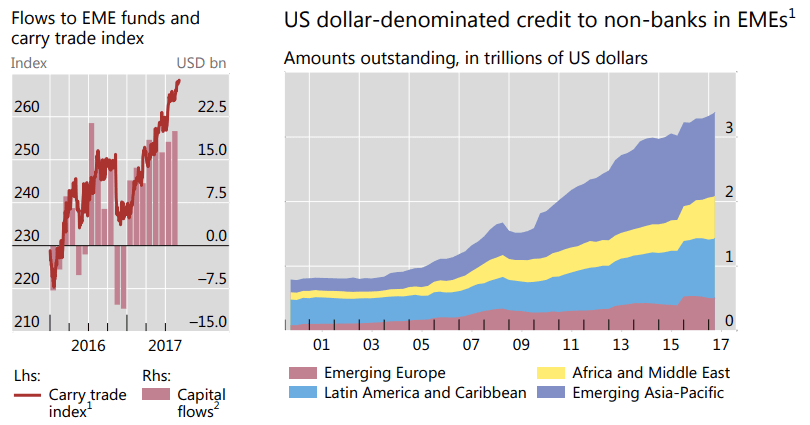

また中長期では中国の一帯一路イニシアティブを通じたアジア・中東地域を中心としたインフラ投資が活発化し、それに伴いコモディティ価格も上昇するかもしれませんが、その前に米金利上昇で新興国経済が一度疲弊してコモディティ価格も下がることになるでしょう。

というのはリーマンショック以降、アジア・太平洋地域とラテンアメリカ地域のドル建て債務が2倍以上に増えたからです(下図右側)。米金利が上昇すればドル建て債務の元利返済が厳しくなる新興国企業が出てくるので、将来のコモディティ貿易の中心となる2つの地域の経済が一時的に大きく低迷するのはおそらく不可避です。

また2016年以降はドルを売って新興国株式に投資する流れが続いてきましたが(下図左側)、米金利が上昇すればこの資金の流れが逆回転します。これもまた、新興国経済低迷の引き金になります。

画像ソース:BIS

新興国経済が大きく疲弊するまでは、有望で割安な鉱山企業を除いてなかなかコモディティ関連資産には手を出しにくいでしょう。

いまインフレ対策をするのであれば、中国や新興国経済の疲弊にも影響を受けにくい資産を持ちたいのが正直なところです。

そう考えると、やはり現状ではゴールドや金鉱株が一つの選択肢となるのではないでしょうか。下図のように貴金属は歴史的にインフレ上昇に強いですし、ゴールド需要は宝飾品や投資需要がメインで産業需要は小さいですから、経済低迷がゴールド需要を大きく落とすことにはつながりにくいです。むしろ経済・金融不安が安全資産とされるゴールド需要を増やすこともあり得ます。

さらに中国はロシアとともにゴールドを戦略的金融資産と位置づけ、米ドルから独立した資産としてゴールドに重きを置いています。

中国の金準備は2016年末に1842.56トンとなってからは増えていませんが、公表値以外にも中国国家外貨管理局や4大商業銀行が別にゴールドを保管しているとの噂もあります。

中国はビットコインや多くのコモディティに対してはネガティブリスクの温床ですが、ゴールドに対してはポジティブサプライズを引き起こす存在であるかもしれないのです。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ対策にもなります。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道