日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

2018/10/02

すでに限界を迎えている日銀量的金融緩和。日銀が大規模緩和を終了させれば円高になると考える人も多いだろうが、今回は異なる。

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

日銀大規模金融緩和政策は瀕死の状態

アベノミクス3本の矢の1つとして2013年4月に導入された日銀の量的金融緩和。当初は2年間で前年比2%の物価上昇率を目指し、年間80兆円規模の日本国債を購入するという金融政策でした。

しかし前年比2%の物価上昇率の達成という目標は、導入から5年半近く経った現在も達成されていません。

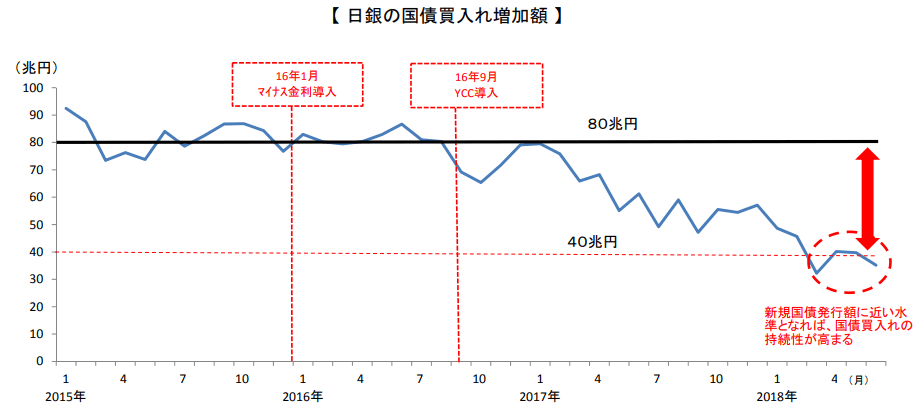

年間80兆円規模の日本国債購入という約束も、マイナス金利政策導入から7ヶ月程度経った2016年夏ごろから果たせなくなりました。2016年9月に「長短金利操作付き量的・質的金融緩和」という新たな金融政策の枠組みを発表し、イールドカーブを押しつぶして長短金利差を縮めることを日銀は優先させ始めました。

その結果、2017年に入り年間80兆円規模の国債買い入れも達成できなくなり、2018年6月時点で日銀の国債買い入れ額は年間35兆円ペースにまで縮小となりました。しかし日銀の黒田総裁は、国債年間買い入れ額が2013年当初から半分未満にまで下がったことをいまだ公の場で認めていません。

画像ソース: みずほ総合研究所

日銀の国債の年間買い入れ額が年間35兆円前後の規模にまで大きく縮小した一番の要因は、市中の残存国債の枯渇がかなり進んでしまったためです。

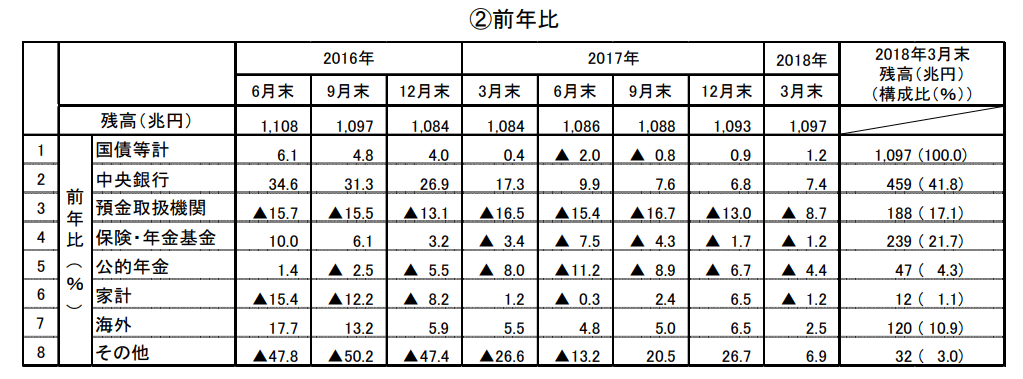

日銀は主に「政府」「銀行」「保険・年金」の3者から、市場を通じて国債を購入することになります。2018年度の政府の新発国債発行額は33.7兆円の予定です。

他方、銀行・保険・年金の今年3月末の保有国債額は474兆円であり、年間売却率は10%未満に過ぎません。仮に10%売却したとして47.4兆円に過ぎなくなります。

合計しても81.1兆円であり、さらに短期債を中心に民間が新発国債を購入することになれば、合計は80兆円を切ってくるでしょう。

つまり、2017年度末をもって、日銀が当初の年間80兆円の国債を買い入れることは、実質的にほとんど不可能となっているのです。

画像ソース: 日銀

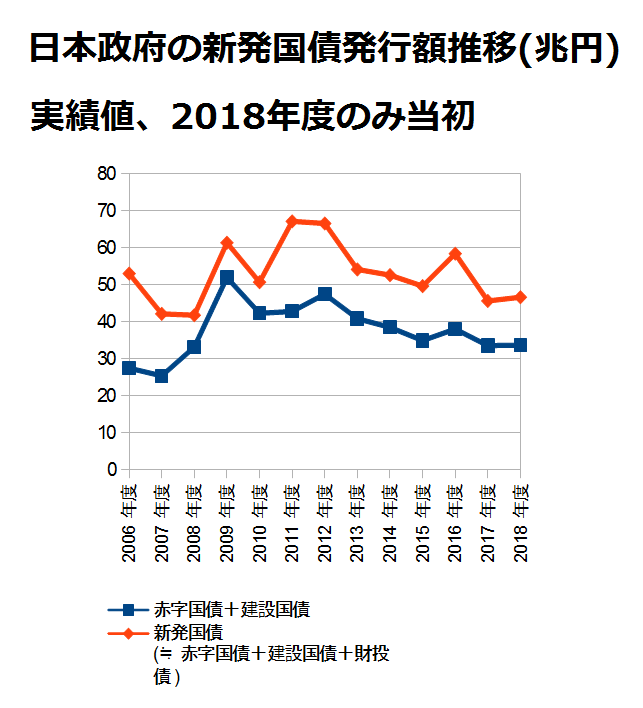

日銀の年間買い入れ額が35兆円前後であり、政府の今年度の新発国債発行額が33.7兆円の予定であることを比較すれば、日銀の量的金融緩和は持続可能です。「持続可能な形」の金融緩和とは、政府の新発国債発行額に合わせて日銀の国債買い入れ額を調整していく、ということなのです。

そして、Fedが再び量的金融緩和を再開するなどして、日銀も金融緩和策のさらなる拡大が万が一必要になった場合に、銀行・保険・年金が保有している国債を買い入れられるように備えているのです。

日銀の量的金融緩和政策は、現在までにほとんど限界に達しているとみて、おそらく間違いないでしょう。

日銀の量的金融緩和政策の拡大は、かなり厳しい状況に置かれています。量的金融緩和策を拡大・継続するには、日銀が財投債を買い入れる、かつ日本政府が新発国債発行額を増やすくらいしかありません。

現在に日銀が買い入れている新発「赤字国債+建設国債」の発行額は、リーマンショック翌年の2009年の52兆円をピークに趨勢的に減少しています。日銀が買い入れていない財投債を含めても、2011年度の67兆円をピークに減少しており、財投債を含めても日銀の年間80兆円規模の国債買い入れは現状ではかなり厳しいのです。

画像ソース: 財務省

日銀の量的金融緩和政策拡大の障害は、国内の話にとどまりません。トランプのドル安政策が、日銀の量的金融緩和継続を困難にさせる可能性があります。

トランプは大統領就任当初から通商政策を政策の柱の一つに位置づけ、中国、カナダ・メキシコ、欧州、韓国といった国々と通商交渉を開始したり、関税合戦を掛けることになりました。

産業界や政界には通商協定に「為替条項」を導入してほしいとの要望が多く、またドル安が米国の貿易赤字額を減らす一番効果的な手段です。トランプは韓国やメキシコとの通商交渉で為替条項の導入に合意し、将来のドル安に向けての基盤を着実に構築しています。

今後日米通商交渉でも為替条項の導入に向けての話し合いが行われることは間違いなく、対米従属中の日本の立場上米国の要求を突っぱねることは厳しいでしょうから、日米間で為替条項が導入され、日本が円安政策を進めなくなる可能性があります。

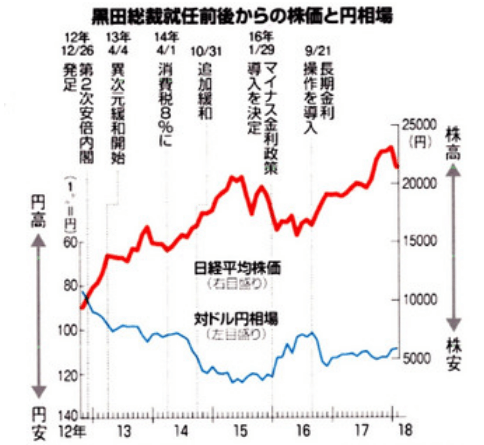

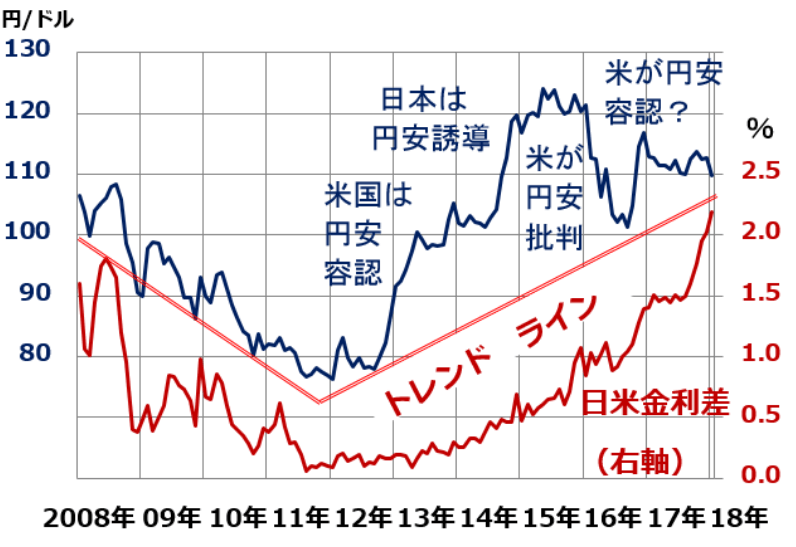

いま、円安政策を実施しているのはどこでしょうか?日銀ですよね。日銀の金融政策が為替に大きな影響を与えていますよね。

2013年4月に量的金融緩和を開始し、2015年にかけて順調に円安ドル高へと進めてきました。しかし2016年1月のマイナス金利の導入が大失敗で円高に向かい、同年9月にイールドカーブコントロールを導入して、再び円安方向に振れるようになりました。現在まで、2016年8-9月ごろよりも円安ドル高を維持できています。

画像ソース: ちきゅう座

もし日銀が円安誘導していないと言い張るのであれば、今後トランプが日本との二国間協定に為替条項を導入し、米国株急落などにより米国が不況入りしたときに景気刺激策(財政支出増、Fedの金融緩和再開など。いずれもドル安に作用)を導入すれば、日銀は金融緩和策の拡大を政治的にできなくなります。

「日銀が円安誘導していないと言い張る」のに「日銀が金融緩和を拡大」して「円安に振れれば」、それは日本の米国に対する壮大な裏切り行為ですから。戦後の対米従属政治機構の崩壊、日本の動乱入りへと繋がってもおかしくないくらいの重大な裏切り行為です。

安倍首相が日米二国間通商交渉を前に、異次元緩和「ずっとやっていいと全く思ってない」とか「黒田日銀総裁に任せている」って言ってるでしょ。これに市場は円買いで反応しましたよね。

為替条項導入で円安誘導が政策的に厳しくなった場合に備え、金融緩和を続ける日銀に責任を押し付けてトンズラしようとしているように見えますが、$__name__$さんはどのように思いますか?

【2018/09/14 ブルームバーグ】安倍首相、異次元緩和「ずっとやっていいと全く思ってない」

いずれにせよ、日銀の金融緩和政策の拡大や継続は、国債市場面でも、対外関係面でも、かなり厳しいのです。

ここでFedについても少し触れておきます。

今月25-26日のFOMCで政策金利が利上げされました。それよりも注目的なのは「金融政策のスタンスは引き続き緩和的である」という文言が削除されたことです。

2015年12月より始まったFedの利上げ局面で、FOMCが金融政策のスタンスが「緩和的」であるとの文言を省略したのは今回が初めてです。

【2018/09/27 ブルームバーグ】FOMC:今年3度目の利上げ、今後の漸進的な利上げ方針を維持

Fedは「中立金利」(景気への影響が緩和的でも引き締め的でもない金利のこと)を2.5-3.5%程度の範囲で予測しています。政策金利が中立金利の範囲内に収まった後の金融政策の方向性は、FOMC内で意見の相違があり固まっていません。

今回の利上げでFedの政策金利は2.0-2.25%の範囲となりました。今年12月に今年4回目の利上げが予定されていますが、そうなると政策金利の範囲が2.25%-2.5%となり、中立金利の下限である「2.5%」に初めて到達することになります。

2019年には2-3回の利上げがあると言われていますが、そうなると2019年終わりには政策金利は「2.75%-3.25%」程度となり、中立金利の範囲のちょうど真ん中に落ち着くことになります。

つまり、遅くとも2020年以降は世界経済・金融動向次第で金融政策のスタンスが大きく変わる可能性があるのです。

トランプがドル安政策や低金利政策を支持しているだけでなく、2020年の大統領選挙で勝利するために米国株式市場を生かしたいと考えているだろうことを踏まえれば、2020年ごろに米国がドル安・低金利政策に転換する可能性が否定できません。

日本円は外国人投資家により生かされている

上で話した日米の動きを見ると、いまから数年後に次のようなシナリオが考えられます。

- ドル安・米短期金利低下策が進む

- 円高・円短期金利上昇(少なくとも下落しない)策が進む

- 1, 2の両方が進む

いずれのシナリオも日米短期金利差が縮まることになります。

日米短期金利差が縮まれば、米国への投資の魅力が薄れるのでしばらく「円高ドル安」が進むだろうと、普通は考えてしまいます。

確かにリーマンショック以降は日米金利差とドル円は連動して動いているように見えます。

しかし2016年以降は日米金利差が拡がる一方、ドル円は趨勢的に円高方向に振れてきました。日本の機関投資家の為替ヘッジつき外債投資が増えて為替相場に影響を与えない一方、2015年8月から約1年かけて日本株が下がり、ヘッジつき日本株Eに掛けられていたドル買い円売りポジションが売却されて円高ドル安に振れた可能性があります。

実際、ヘッジつき日本株ETFの運用資産残高は2015年に180億ドルありましたが、2017年には100億ドルにまで減ってしまいました。

【2018/08/30 FT】Why the yen will make a fool of forecasters

画像ソース: トクシル(楽天証券)

また1991-95年は、日米金利差は拡がったものの、円高ドル安が進み1ドル80円を下回りました。バブル崩壊で日本の金融機関は外債投資どころではなくなり、日本の生保等による対外債権の売りが発生したためです。

画像ソース: 第三の経済

このように、「日米金利差拡大⇔円安ドル高」「日米金利差縮小⇔円高ドル安」という対応関係は必ずしも成り立ちません。状況によっては対応関係が逆転することだってあるのです。

残念ながら、今回「日米金利差の縮小」は、ゆくゆくは「超円安」に進むと考えられます。

(以下省略)

まとめると、「日本の金利上昇」だけでなく「日米金利差縮小」は、政府や日銀の信用をなくし、超円安に向かうだろう、ということです。

日銀の量的緩和が限界を迎えており、この状況を市場がはっきり認識すれば「日本の金利上昇」につながります。

またトランプのドル安政策が「日米金利差」を縮小させます。

他にも、地政学リスクがエネルギー価格を高め、日本のインフレ率を上昇させて、日銀の金融緩和政策が終了となり、日本の金利が上昇するといったリスクもあります。

おそらく「超円安」への動きが今後少しずつ顕在化していくのだろうと思います。ただしいますぐに起こるわけではありません。

次の米国株の大幅調整のような出来事が起これば一時的に円高ドル安になるでしょうから、いまから慌てて円を換える状況ではおそらくありません。

ただ次に円高ドル安になったら、めったにないチャンス、もしかしたらラストチャンスなので、そのときに米ドルやゴールドにでも交換してください。

円高ドル安が1ドル80ドルを切る水準にはなりにくい環境ですので、ある程度円高ドル安が進んだら、あまり欲張らずにドルやゴールドに換えていくのが大切になろうかと思います。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。金の購入・保有を怠り金価格上昇の波に乗り遅れても、私は知りません。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道