2019年、来るか、金融ショック

2019/06/11

最近マーケットが思ったよりも揺れているので、改めてマーケットについて書きたいと思います。

[アボマガ No.66]では、昨年クリスマス明けからの株価上昇を必ずしもバブルが続いているとは見てはいけない、注意したほうが良いことをお話ししました。

当時はこうした注意喚起する見方が少なく、むしろアナリストのレポート等を見ると短期的な楽観ムードが漂っていましたが、現在はこうした楽観ムードが打ち砕かれた格好となっています。

改めて市場を観察すると、投資の外野の人たちの見方とは異なり、投資の現場にいる市場参加者の悲観ムードは昨年秋より醸成されてきました。またトランプ政権の動きを見ると、今年の株安を覚悟している、むしろ望んでいるとさえ見えます。

現在の市場の悲観的ムードを変えることはもはや難しく、Fedが利下げしようが利上げしようが、いずれにせよマーケットの大きな調整が起こりやすい時期に入っているのかもしれません。

悲壮感増す市場参加者たち

(省略)

歴史から学ぶ市場?

市場が悲観的傾向を強めていることは、必ずしも理由がないわけではありません。

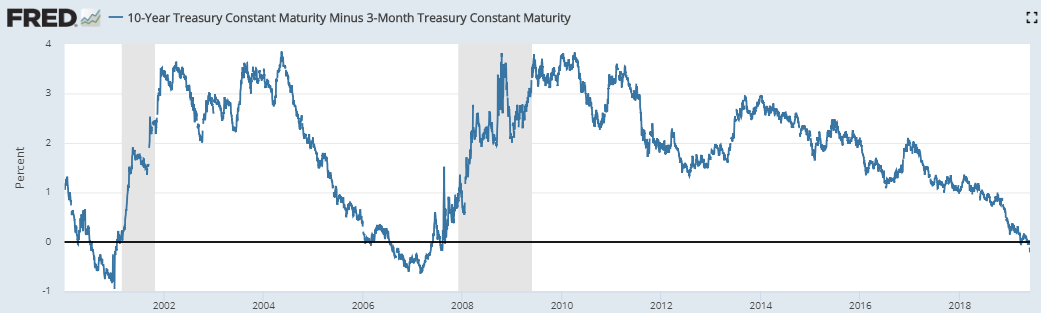

米国で逆イールド化が進んでいるためです。

10年物米国債と3ヵ月物米国債との利回り差(イールドスプレッド)のマイナス化が進んでおり、5月末時点で-0.21ポイントとなっています。

逆イールドは歴史的に不況入りのシグナルであるため、債券運用者等のマーケットの現場にいる人たちはどんなに直近の米国経済指標が思ったよりも堅調でも、悲観気味に見てしまうのでしょう。

画像ソース: FRED

これは歴史的事実をもとにした考えですから、そう簡単に態度を変えることはできません。

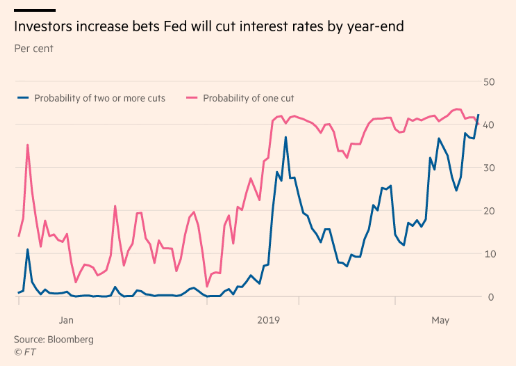

4月中旬を境に、今年Fedによる1回以上の利下げがあると予想する市場参加者の割合が伸びており、現在は市場の8割強が1回以上の利下げを予想しています。

特に今年2回以上(正確には今年0.5ポイント以上の)利下げがあると予想する市場参加者が急増しており、現在は1回の利下げと2回以上の利下げを予想する人々がそれぞれ市場参加者全体の4割ずつ、計8割となっています。

利下げ予想を強めている主な理由は、米国経済がピークアウトし弱含むとの見方が強まっているためです。

画像ソース: FT

逆イールドという歴史的事実が市場参加者の心の内奥に存在し続ける以上、とんでもなくポジティブなデータが出てこないかぎり、市場の悲観的なセンチメントはより悪化しやすい状況にあると考えます。

現在の金融市場はかなり危険だということです。

トランプにとって理想的な米国株の値動きとは

5月以降の市場の動揺を招いたのは、これまで10%の関税がかけられていた2000億ドル相当の中国からの輸入品への関税を25%引き上げるとトランプがツイートしたことです。

米国株が安くなるとトランプ政権にとって打撃になるから、これはトランプによる自滅と思われる方もいらっしゃるかもしれません。

私はそうは思いません。

まず、トランプ政権にとって米国株高はトランプ大統領の支持率を高める手段であり、目的ではないことを忘れてはいけません。

トランプ大統領の現時点における最大の目標は来年の大統領選挙で再選を果たすことです。

再選を果たすために、必ずしも今後「常時」米国株が上昇を続けなければいけないわけではないでしょう。

トランプ大統領にとって必要な米国株の推移は、次の2つを満たすことだと考えます。

- 2020年に入り、大統領選挙当日までの短期のあいだに米国株が上昇する

- トランプ大統領が就任した日から大統領選挙当日までの中期のあいだに米国株が上昇する

トランプ氏が大統領に就任した2017年1月20日から今日まで、米国株(S&P500指数)は21.2%上昇しており、2つ目をクリアできる可能性はそれなりに高いと言えます。

よってトランプ大統領にとって、今年2019年は米国株が一時的に安くなっても来年の大統領選に与える影響は比較的軽微だと考えます。

むしろ、市場サイクルがピーク付近にある現在において、いまのうちに一時的に米国株を安くしておいたほうが、2020年に入り大統領選当日までに米国株を上昇させやすくなるでしょう。

トランプ大統領はFedに対し、何回も利下げしろ、量的金融緩和を再開しろと言ってきました。

現在Fedの金融政策はグズグズしており、今後短期的に米国株安が起こっても「Fedが利下げや量的金融緩和に躊躇してグズグズしているからだ」と責任転嫁しやすいでしょう。

そうやってFedに責任転嫁し、Fedに大規模な量的金融緩和を再開させるなどして、一時的に下がった米国株を大統領選当日に向けて上昇させた方が、よりドラマ感がありトランプ大統領の支持率上昇や再選に寄与するでしょう。

トランプ政権のステルス相場操縦術

(省略)

Fedに残された金融ショックを防ぐ選択肢は...ほぼない

Fedはこのまま金融政策をグズグズ先送りしていると、近々米国株安が引き起こされ、その責任を取らされる可能性が高いわけです。

この状況下でFedが利下げという当たり障りのない金融緩和策を再開すればどうでしょうか。

これは米国株や米国経済の先行きが悪いというメッセージをすでに悲観気味な市場に伝えることを意味しますから、金融ショックにつながりかねません。

過去にもITバブルやサブプライム住宅ローンバブルがピークアウトしたとき、Fedの利下げ決定はその後の米国株の大幅調整をもたらしました。

トランプ政権はFedの遅すぎる利下げを非難することで、金融ショックの責任をFedに押し付け、米国株下落の責任を回避することにつながります。

現在、次のFedの金融政策で最も確率が高いのが利下げですが、残念ながらこれは金融ショックを生み出し、その責任がFedに押し付けられるリスクが高いと考えます。

ではFedが利上げすればどうなるかというと、金融市場に流動性ショックが走る可能性が高まります。

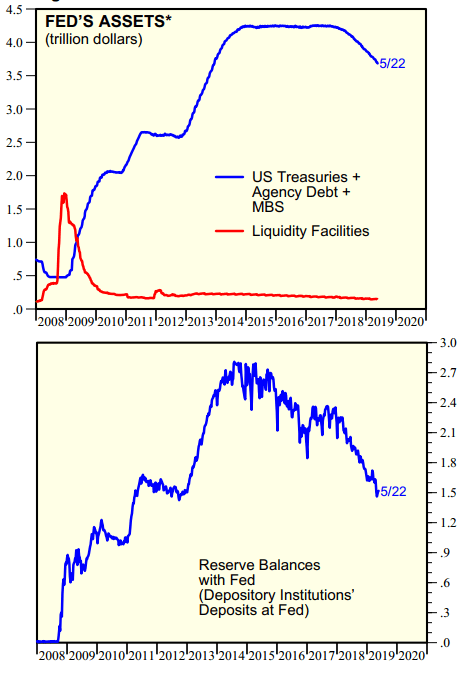

Fedの量的金融引き締め策により、米国銀行システム内の準備金(銀行がFedに預ける預金)が減少傾向にあることはお話しした通りです。現在の準備金の下落ペースを考えれば、今年の終わりに準備金がQE2開始前の水準にまで落ち込みそうです。

画像ソース: Yardeni Research

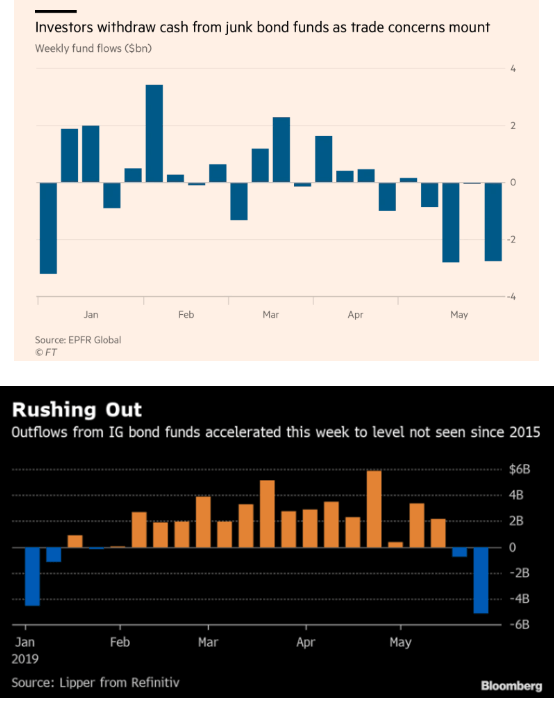

実はトランプによる関税率引き上げのツイートがあって以来、米国の国債除く債券市場から資金流出が起きています。

ジャンク債市場からは4週連続で資金流出が続き、投資適格債券市場からも5月の第4週から資金流出が起き、第5週には2015年12月以来の規模である51億ドルの資金流出がおきました。

米中貿易戦争の激化や世界経済後退懸念が出たためであり、昨年10月-12月を彷彿とさせる出来事が起こっています。

上:ジャンク債、下:投資適格債券

上画像ソース: FT

下画像ソース: Bloomberg

今回の債券市場からの資金流出トレンドの拡大は、今年に入り投資適格債券・ジャンク債の満期ラッシュ期に突入して初めての本格的なものです。

Fedが利上げすれば、借り換えできない債券発行企業のデフォルトが多発し、投資適格債券やジャンク債からの資金流出を加速させ、本当に債券市場で流動性ショックが起こっても不思議ではなく、それがドル流動性も枯渇させ、金融危機につながるおそれがあります。

5月以降のトランプ政権の動きは、Fedの利上げという選択に対してとてつもないリスクを押し付けているのです。

では最後に、Fedが大規模な量的金融緩和を再開するなどして米国株が再び反発・上昇基調に転じたらどのようになるでしょうか。

米国経済が決して悪くなく、今後世界有数のエネルギー輸出国となる米国で大規模な量的金融緩和を再開すれば、そう遠くない将来に米国含め世界的に高インフレとなることは間違いないでしょう。

米国経済が非常に悪い状況で高インフレを覚悟で大規模な緩和策を行うならまだしも、米国経済が堅調な中での大規模な緩和策の実施はFedの存続意義を消し去ります。

この選択肢は米国経済の不況入りや米国株の大幅調整が起こる前に選択される可能性はほぼない、あり得ないでしょう。もし仮に実施されれば、Fedはそう遠くない将来に文字通り消滅してもおかしくありません。

現在の金融市場には少なくとも次の3つの特徴的な要素が見えることがわかりました。

- 比較的堅調な世界経済成長率と、逆イールドを基底とした悲観的な市場センチメントとのあいだの齟齬

- トランプ政権による巧みな政治的ステルス相場操縦術

- 市場サイクルがピーク付近にあるなかでの米ドル需給のタイト化

これらがFed包囲網を形成してしまっているように見えます。Fedには、金融ショックを先送りし自身への責任を回避するための金融政策の選択肢が、ほとんど残されていないのではないでしょうか。

今年は、嫌な予感がします。

**********

今年はどこかの時点(秋ごろ?)に一時的な金融ショックが起こる可能性が結構高そうです。

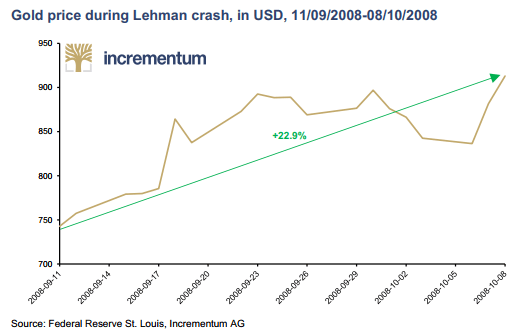

最後に、リーマン危機における2008年9月11日から10月8日までの4週間のドル建て金価格の推移を載せておきましょう。

4週間で金価格は22.9%上昇しました。

現在金価格が上昇していますが、ゴールドや金鉱株の保有を続けてくださいね。本当の楽しみはまだ先です。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。世界金融危機が起こった後の保険としても。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道