悪材料まみれになってきたテンセント_2

2018/09/11

前回の続きです。

前回、中国のインターネット経済市場の拡大予測から、テンセントの業績も中長期で成長できそうであると書きました。

その一方で、外部環境の悪化、中国政府によるゲーム規制の強化、テンセントの最近の振るわない業績により、テンセントの株価が下がっていることを書きました。

私は短期的なテンセントの業績や株価に関しては悲観的な立場です。

気になるのは次の3つの点です。

- 規制強化・政治リスク

- 営業利益率の低下

- 本業とは関係のない株式投資規模の大きさ

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

中国政府のゲーム規制の動きに変化

まず、主にゲームへの規制強化や政治リスクがテンセントの業績や株価をさらに大きく下げていく可能性があります。

今年8月13日、中国政府はテンセントに対し、新作ゲーム「モンスターハンター・ワールド」の販売停止を要請し、同日にテンセントは同作品の販売停止を発表しました。発売からわずか5日後の突然の出来事でした。

何故中国政府が同作品の販売停止を要請したのかは不明です。販売再開の見込みは立っていません。

中国政府によるゲーム企業やゲーム利用者への規制はいまに始まったことではありません。

中国政府は2000年ごろから、ゲーム中毒者の増加を防止するためにゲームメーカーやゲーム利用者に規制を導入してきました。またゲーム中毒者の治療施設の創設も行ってきました。

2017年にもテンセントは最大ヒットタイトルである「王者栄耀(Honor of Kings)」が若者のゲーム中毒を増加させ、またゲーム内の演出に歴史歪曲箇所が存在し、年齢確認システムに抜け穴があるとして、テンセントは18歳未満のユーザーのプレイ時間に制限を設けました。

王者栄耀については、中国の軍人の肉体・精神の両面に悪影響を与え、いざ戦闘への呼び出しが掛かったときにゲームに夢中で戦闘への準備が遅れることを懸念する声もあったようです。

ただ、今回の販売停止措置は、2017年以前とは少し違う流れがあるように思えます。

今年3月の中国政府の組織改変で、ゲームの販売承認に関わる組織の大きな改変があり、一部の権限が中国共産党の中央宣伝部傘下に移るなど、ゲームの審査・承認プロセスにも変化が生じました。

【2018/08/29 東洋経済オンライン】「モンハン」配信停止、中国ゲーム業界の内情

組織改変の影響もあってなのかよくわかりませんが、今年の春以降、中国政府から新作ゲームの販売承認許可が出なくなっています。

また最近、中国政府が中国の20歳未満の子供たちの近視予防のために、オンラインゲームの承認規制を強め、ゲームのプレイ時間を短縮化させる計画があるとの報道も出てきています。

ゲーム中毒の予防については昔から中国当局のゲーム規制の名目として利用されてきましたが、近視予防という名目は今回新たに出てきたようです。

近視予防を名目としたゲーム規制の強化には、いままでゲーム規制を主導してきた立場にはなかった財政部(日本でいう財務省)が関与しているとのことですから、規制の性質がどうもこれまでとは違うようなのです。

【2018/08/31 Bloomberg】China's Latest Step to Curb Games and Play Wallops Tencent

いくつかの報道をみるかぎり、今年3月の組織改変を境に、ゲーム規制強化の流れが強まっていることは否定できません。

ただ、中国政府が中国国内のゲームを全面禁止にするとまでは思えません。

・・・

つまり、ゲームを通じて国民監視の強化や中国共産党への国民の忠誠心を高めることさえできれば、経済的にうまみのあるゲーム市場は中国共産党や政府にとって、生かしたほうが好都合なのです。

以上を総合すると、最近のゲーム規制強化の動きは、国民監視・洗脳の強化や、より多くのゲーム利権獲得のための、中国共産党や政府によるゲーム企業の恫喝および支配強化が目的にあるのかもしれません。

さらに、一歩ゲームから離れて考えてみると、

・・・

そう考えると、テンセントが党の意向を全面的に受け入れない限り、ゲーム規制の強化は継続し、テンセントの株価は暴落するかもしれません。そして安くなったところを党の意向を受けた中国政府が購入し、テンセント支配を強めるのです。

こうした見立てが正しくなくても、規制や政治リスクがテンセントの業績を落ち込ませる確率は高いと思います。

テンセントはQ22018でゲーム事業からの収入が前期比-12%でしたが、CEOいわく「ゲーム内容に当局の基準を満たしていない部分があったため、いったん販売を停止してコンテンツを調整する必要が生じた」とのことです。

ただでさえ中国のゲーム審査は厳格で、ゲーム配信のための認可とゲーム内課金を行うための認可を別々に取得する必要がありますから、新作承認が再開しても、承認までに時間が掛かる場合も考えられます。

ゲームは話題の新作が出ないと、すぐに利用者に飽きられて収益がガタガタと落ち込む場合もあります。

いずれにせよ、テンセントのここ最近の流れ的に、ゲーム規制強化によりテンセントの今後のゲーム事業からの収益がコンセンサスを大きく下回るリスクは、かなり高いのではないでしょうか。

事業規模拡大に注力しすぎなテンセント

テンセントの財務状況にも今後のさらなる業績悪化や株価急落の芽があります。

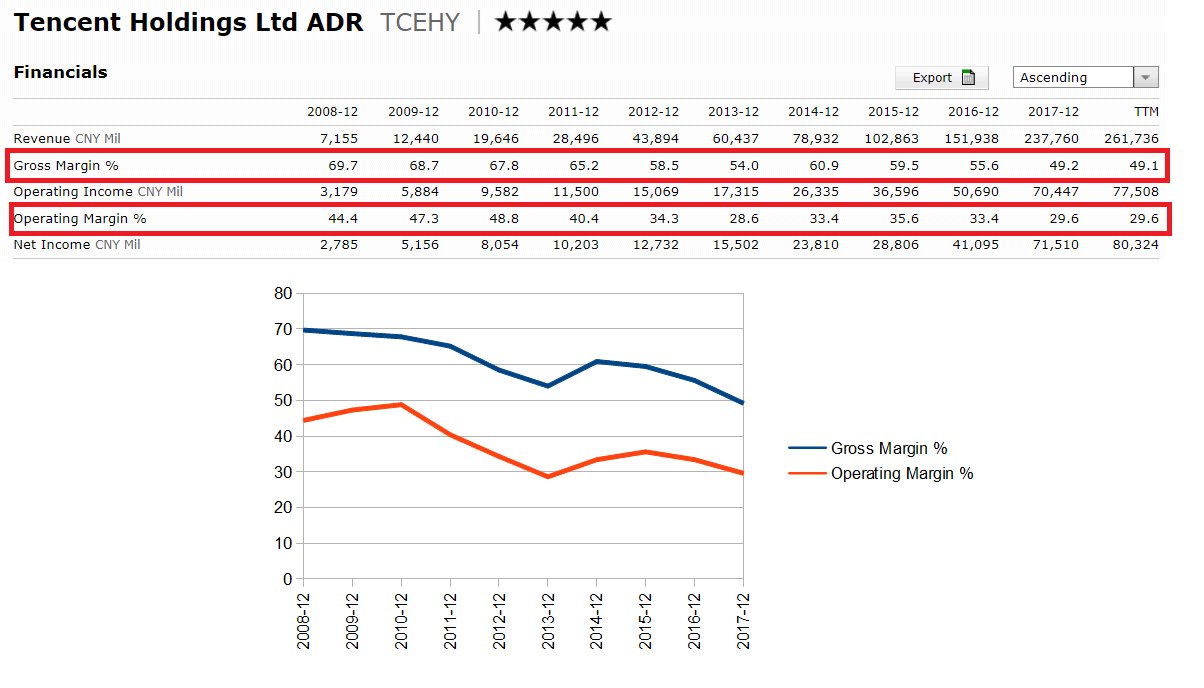

その一つが営業利益率の低下です。

過去10年間のテンセントの財務状況の推移をみると、テンセントの営業利益率が趨勢的に減少していることが目に留まります。

2008年の営業利益率は44.4%もありましたが、その後上下変動を繰り返しながら同社の営業利益率は2017年には29.6%にまで減少してきました。

同期間に売上げ総利益率も69.7%→49.2%にまで低下しているので、売上原価の伸び率が売上げ伸び率を長年上回っていることがテンセントの営業利益率低下の主要因であることがわかります。

ここでいう売上原価とは、人件費、コンテンツ費用、チャンネル・配信費用、減価償却費、のれん償却費、ライセンス費用などを含みます。

2017年決算をみてもコンテンツ費用とライセンス費用を中心に売上原価が増えており、売上原価の伸びが営業利益率減少を招く状況が続いています。

さらにテンセントはアリババに遅れをとっているデータセンター(クラウド)への投資をはじめ、AI、動画コンテンツ、決済、スマートリテイルへの投資を増やすとしています。

これら市場が今後も拡大することを考えると、テンセントは業績が大きく低迷しないかぎり、投資増の傾向は変わらないでしょう。

つまり、テンセントはビジネス構造的に売上原価や設備投資が増えやすい状況であり、その分少しの売上げ鈍化がテンセントの営業利益率低下や営業利益の伸び鈍化・マイナス化につながりやすいわけです。

・・・

中国経済は消費が堅調ですが、固定資産投資などの成長率が明らかに鈍化しており、米中貿易戦争激化もあり中国の経済成長早期回復はあまり期待できません。

不動産バブルが崩壊すれば、中国人の消費にも悪影響を及ぼすおそれもあります。

そう考えると、テンセントの業績は黄信号が点っていると言えます。

決してテンセントのビジネスモデルが崩れているというわけではありません。資金繰りも問題ありません。

しかしもし今後もテンセントの収入が伸び悩めば、先ほど話したように売上原価や投資が今後も増加しそうなこととあわせて、テンセントの利益はガクッと落ち込むことになります。

有り余ったカネで株式投資に耽るテンセント

もう一つ、テンセントの財務を見て個人的に気になった部分を話します。

・・・

テンセントの本業以外の不透明な活動が、テンセント株価急落への落とし穴となり得ることも、頭の片隅においておかねばなりません。

以上、テンセントについて話してきました。

テンセントの直近の株価下落要因のうち、新興国からの資金流出や米中貿易戦争はまだまだ収束する見込みはありません。

ゲーム規制については、今年3月の中国政府の組織改変以降、これまでになかった規制の流れが生まれており、すぐに収束するかどうかわかりません。

そして、売上原価増に伴う営業利益率の減少から、テンセントの利益は減収にやや敏感になってきています。また不透明な営業外活動も気になるところです。

それでもなおテンセントへの市場の見方は楽観的ですから、しばらくテンセント株は下げ続けるのではないでしょうか。

テンセントのビジネス面での中長期の将来は明るいとは思いますが、いまはテンセントの数々の悪材料を市場が認識し、株価が下がりきるまで様子見するタイミングのようです。

米国証券口座で長期投資。日本よりも圧倒的に安い手数料で世界中の株式に投資できます。最近、Firstradeの取引手数料が完全無料となりました。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道