2020/11/30

今回は最近の市場に関してです。11月になり市場環境がガラッと変わってしまいましたので、現状を確認していきたいと思います。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

マーケット環境は大きく転換

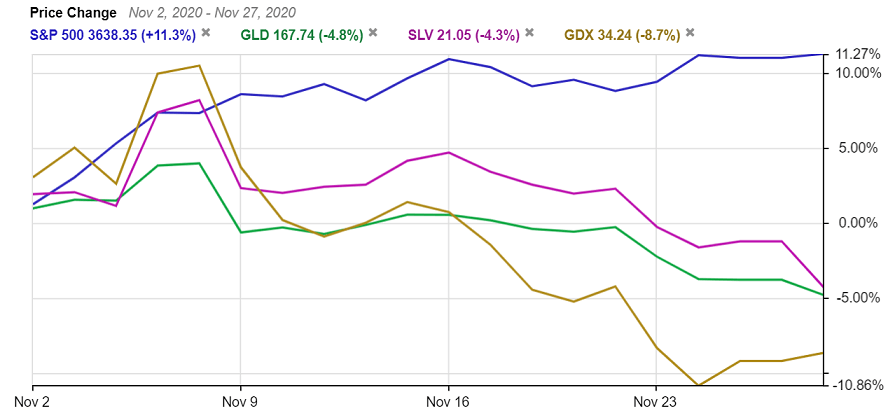

米大統領選投開票日から現在まで、世界の株式は基本的に好調に推移してきました。

国有企業の債務不履行が相次ぐ中国では株価の変化はやや乏しいですが、米国、日本、ドイツでは大きく値上がりしました。ダウ平均株価は24日に終値が初めて30000ドルを突破し、日経平均も26600円台と29年ぶりの高値になっています。

画像ソース: Stock Rover

11月の株価の値動きで重要なのは、株価値上がりを牽引するセクターやファクターが変化したことにあります。

下図のチャートをご覧ください。各線は次の通りです。

- 青:S&P500(基準)

- 紫:ナスダック総合指数(テクノロジー株中心)

- 緑:ラッセル2000(小型株を多く含む)

- 赤紫:米国バリュー株ETF

- 黄:米国グロース株ETF

- 水:米国小型株ETF

- 橙:米国モメンタム株ETF

米大統領選投開票日まではテクノロジー株・グロース株・モメンタム株が、バリュー株や小型株をアウトパフォームしてきました。

しかし米大統領選投開票日以降のチャートをみると、一転して小型株とバリュー株がテクノロジー株・グロース株・モメンタム株をアウトパフォームしてきました。特に小型株や、小型株を多く含むラッセル2000の上昇ぶりが目立ちます。

一般に、グロース株やモメンタム株は景気拡大局面に強い傾向があり、成長著しいテクノロジー株が牽引してきました。

一方でバリュー株や小型株は景気回復局面に強い傾向にあり、11月のマーケットは景気回復を強く意識した相場に変化したのが際立った特徴です。

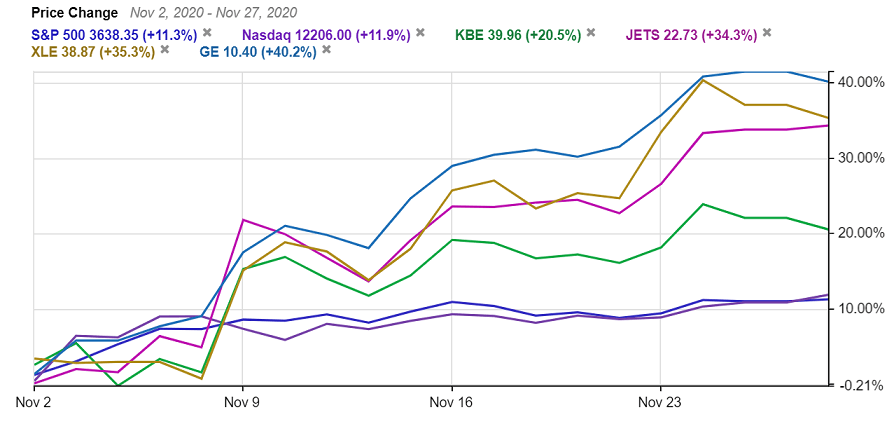

実際、景気回復局面に強い銀行、航空、エネルギー株は11月に入りそれぞれ20.5%、34.3%、35.3%値上がりしました。S&P500やナスダックを圧倒しています。

10月19日に紹介した、景気循環株である***の株価も予想外に大きく値上がりし、11月に40.2%値上がりしました。紹介時からは42.7%の値上がりです。

貴金属に目を向けると、金、銀、金鉱株のいずれも今月に入り下落しました。大統領選投開票日の直後は値上がりしたのですが、その後景気回復や金利上昇が強く意識されるようになりました。

不況下の資金退避需要の縮小や金利上昇期待が貴金属の売りにつながった形です。特に金鉱株は金価格の下落にレバレッジが掛かり、今月に8.7%値下がりしました。

銀の下落率は金や金鉱株と比べると小さいですが、これは景気回復で銀の産業需要が増加することへの期待が、金価格下落の影響を部分的に打ち消しているためです。

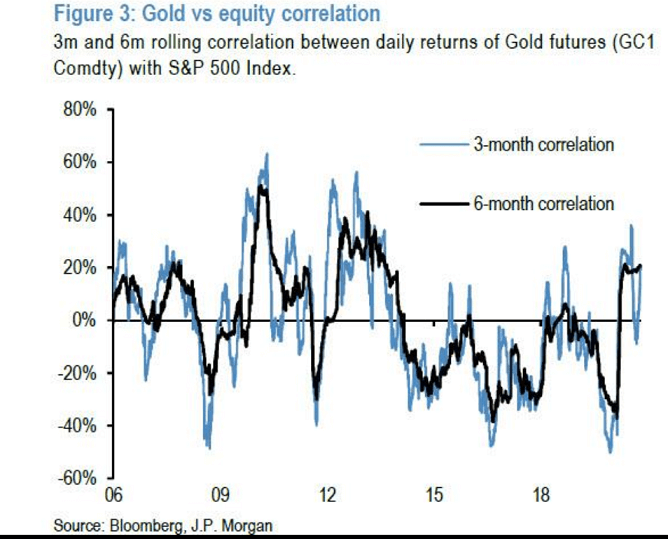

これまでは量的緩和拡大とドル安が進んだことで、余剰マネーが株式と貴金属の両方に流れ込んで、両者は正の相関にありました。

11月9日の配信記事で貴金属について少し触れたときも、まだこの関係にありました。

画像ソース: Zero Hedge

しかしこの配信のすぐ後に、景気拡大期待の高まりでマーケットの環境が転換したことで、株式と貴金属の関係も負の相関へと変わりました。

市場が景気回復への期待を強めてマーケット環境がガラッと変わったのは、米国時間11月9日にファイザーが新型コロナワクチンの治験で、初期データではあるものの高い有効性を示したと公表したことがきっかけのためです。

ファイザーに続いてモデルナ、アストラゼネカも、開発中の新型コロナワクチンの中間データで有効性を示し、早期普及への期待が高まり、景気回復期待を後押ししてきたのが現状です。

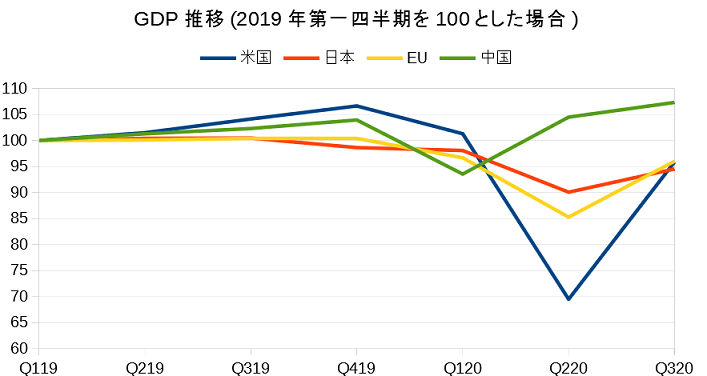

ここでGDPの推移をみてみましょう。下図は米国、日本、EU、中国のGDPの推移を、昨年第一四半期のGDPを100として示したものです。

中国では第一四半期に、先進国では第二四半期にそれぞれGDPが急落しましたが、形状だけに注目すればいずれの国々もV字回復を果たしているように見えます。

特に米国は第二四半期に経済がガクッと落ち込み、第三四半期に大きく持ち直したため、V字形状がよりはっきりしています。

米国、日本、EUのGDPは9月末時点で、2019年第一四半期の水準には戻っていません。2四半期連続でGDPの減少を経験していますから、不況下にあります。

しかしワクチンの早期普及期待が高まったことで、V字回復に市場は強い意識を持っています。

ワクチンの早期普及は現段階で単なる願望にすぎない

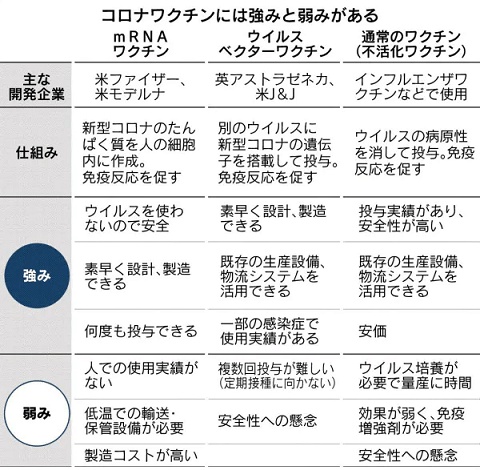

ファイザーとモデルナが開発中のワクチンはmRNAワクチン、アストラゼネカはウイルスベクターワクチンです。

両者に共通するのは、短期間に大量のワクチンが製造可能なことです。いずれもウイルスの培養が必要なく、遺伝子組み換え技術を使って人工的にウイルスの遺伝情報を含むDNAやRNAの遺伝子を合成して作られるためです。

一方で性質や特徴に異なる点も多くあります。

画像ソース: 日本経済新聞

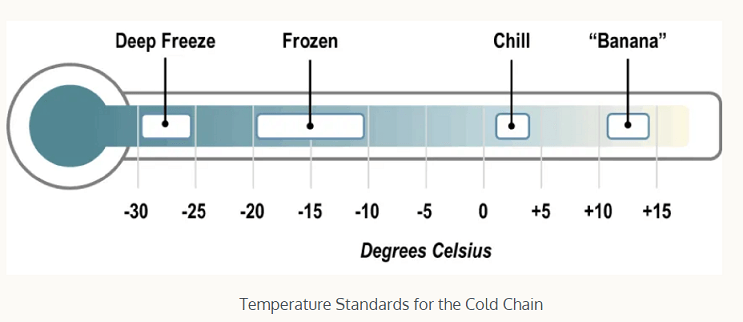

大きく異なるのは保管温度です。mRNAワクチンは成分の分解を防ぐためにセ氏マイナス80~マイナス20度の温度管理が必要ですが、ウイルスベクターワクチンは一般的な冷蔵庫の温度(2~8度)で保管可能です。

製造・輸送・保管プロセスでの超低温での温度管理はかなりの費用負担を生じさせ、マイナス70度以下での保管が必要なファイザーのmRNAワクチンは先進国でも供給インフラは整っていません。

モデルナのmRNAワクチンは原則マイナス20度での保管が必要ですが、標準の冷蔵庫でも最大1カ月間保存できると言われます。

ネックは輸送ですが、アイスクリームや海産物の輸送に使われる超低温帯はマイナス30~マイナス25度なので既存の輸送設備を流用することも不可能ではありません。

よって超低温物流が整う国であれば供給可能かもしれません。ただ安全性を担保できる輸送の仕組みづくりは必要だと思われます。

アストラゼネカのウイルスベクターワクチンの場合、既存の物流システムにあるワクチン輸送用の温度帯での輸送となりますから、輸送・保管面の問題はないとみられます。

画像ソース: The Geography of Transport Systems

価格面にも違いがあり、ワクチン1本の販売価格はファイザーとモデルナが1回4000円前後になる見込みですが、アストラゼネカは420円前後と、mRNAワクチンの1/10程度とみられます。

輸送・保管と価格面を考えれば、有効性や安全性に大きな問題がないかぎり、最も普及しやすいのはアストラゼネカのワクチンとなるでしょう。特に資金面や物流・保管面に問題のある新興国では、現状アストラゼネカのワクチン一択となります。

市場はワクチンの早期普及にかなり期待している様子ですが、ワクチンをどれくらい大量かつ十分に供給できるかどうかについて、現時点で不確定要素が多すぎます。

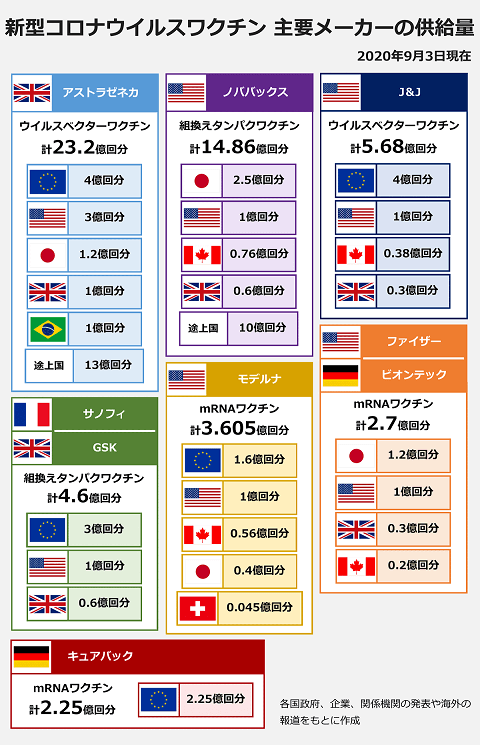

2021年のワクチン生産本数目標はファイザーが13億回分、モデルナが5-10億回分です。アストラゼネカは2021年3月末までに7億回分の生産を目指します。

アストラゼネカのワクチン供給は先進国・新興国で分け合うことになるので、資金・輸送・保管面からワクチン供給の選択肢が必然的に狭まる新興国でのワクチンの普及には時間を要し、先進国より遅れることは確実です。

アストラゼネカ、ノババックスが開発中のワクチンは先進国・新興国で分け合う

画像ソース: AnswersNews

先進国で普及することが見込まれるファイザーとモデルナのmRNAワクチンはともに1人2回の接種が必要ですので、2021年に用意されるワクチンは最大で11.5億人分です。アストラゼネカのワクチンを加えて、ようやく先進国の人口およそ13億人に達することになります。

ノババックス、J&Jなどの製薬会社もワクチンを開発中で、これらが加われば先進国のワクチン供給量は潜在的にもっと増えます。

しかしファイザーのワクチン供給は輸送・保管面で厳しい現実があります。ワクチン接種による抗体の残存期間が数ヶ月程度しかなければ、接種回数を増やさざるを得なくなり、必要なワクチンの数が倍化します。

生産・輸送・保管・接種回数次第で、求められるワクチン供給量や供給ペースが変わってしまうため、先進国でも早期にワクチンが普及すると楽観視することはできません。

そもそもワクチンの有効性(特に持続性)と安全性は現時点でいまだ不明です。 特に小児・妊婦・高齢者のデータが不足しています。ワクチンは健康な人に打つので、持続性と安全性は極めて重要となります。

ワクチンの持続性や安全性に関するデータが集まるのは来年前半までかかると見られています。ワクチンは医療従事者、高齢者、基礎疾患持ちの人々、ソーシャルワーカーなど、感染リスクや重篤化リスクの高い人々が優先され、一般の人々への普及はその後になります。

これらから、ワクチンが普及するのは早くても来年夏以降になるものとみられます。

有効性について、現在開発が進んでいるワクチンが、変異したウイルスに対する感染予防や重篤化防止効果があるのか現時点で不明です。

新型コロナウイルスは変異を繰り返して感染の波を引き起こす特徴がありますが、変異ウイルスに効果がなければそのワクチンは使い物にならなくなります。

安全性について、mRNAワクチンは予想外の副作用は少ないと言われます。しかしあらゆるワクチンについて、今後重大な副反応が接種した多くの人々にみられ、ワクチンの回収に踏み切る事態も考えられなくはありません。

変異したウイルスに感染した場合、抗体があるとかえって重症化する場合があります。デング熱が流行したフィリピンでワクチンを接種して抗体ができた子供が数十人亡くなった事例があります。

有効性や安全性に問題がなく、ワクチンが早期普及しても、全国民への接種に時間が掛かったり、抗体消失から再接種までの隙が生じることで、感染拡大の芽が残り、抑え込みに時間か掛かる可能性も考えられなくはありません。

そもそも、ウイルスを撲滅したとしても、人々の生活や精神状態がコロナ前の状態に戻るのかわかりません。ウイルスは目に見えないものであるため、撲滅したことを世界中の人々が広く受け入れるまでに時間が掛かるでしょう。高齢者や基礎疾患をもつ人々は特にそうだと思われます。

現時点で世界経済の軌道がV字であり、ワクチン開発が急速に進んでいることから、市場はいまは景気回復期だと考えています。

しかし上のように考えを巡らせると、市場は次の可能性をすべて無視していることに気づきます。

- ワクチンの有効性や安全性に問題が見つかり、早期普及が厳しくなる可能性

- ワクチンの有効性や安全性に問題がなくとも、生産・輸送・保管にボトルネックが生じ、早期普及が厳しくなる可能性

- ワクチンが早期普及しても、全国民への接種に時間が掛かったり、抗体消失などにより感染拡大の芽が残り、抑え込みに時間か掛かる可能性

- ワクチンが早期普及し、感染拡大を早期に完全に抑え込めたとしても、人々の心理にコロナウイルスの残像が残ることで、人同士の接触を避ける動きが続き、経済回復の遅れにつながる可能性

一つでも現実化すれば、現在の市場トレンドに大きく水を差すことになりかねません。

財政ファイナンス拡大に期待を寄せる強欲な市場

投資家や市場関係者の来年にかけての市場の見方は、強気以外の何物でもありません。

ワクチン開発が進んでいる現状への期待が強気な見方を生み出していることは確かです。

しかし根底には、ロックダウンの有無によらず来年にかけて米国と欧州を中心に、事実上の財政ファイナンス(国債発行+QE)の規模を拡大することへの大きな期待があります。

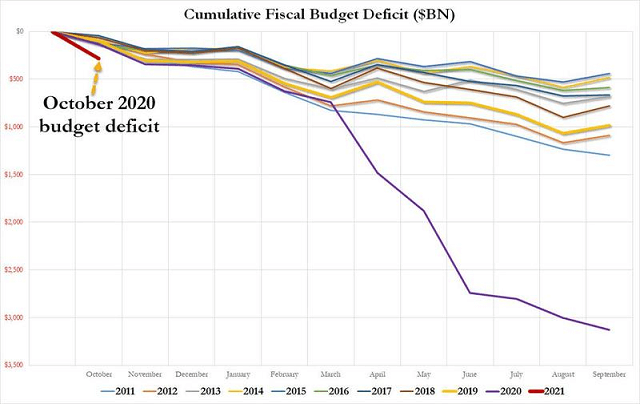

米国の2020年会計年度(昨年10月~今年9月)の財政赤字は計3.1兆ドルで、過去最高でした。これまでの最高値は2009年度の1.4兆ドルで、2倍以上上回っての更新です。対GDP比では15.2%であり、戦後最悪となりました。

4月以降、失業者や中小企業への支援金や各個人への現金給付等のコロナ対応で歳出が激増したためです。歳入は前年度から微減でした。

今年10月の財政赤字は、10月として最高水準にあります。仮にロックダウンをしなくても、米国政府は今年度に3兆ドルをはるかに超える財政赤字になると市場関係者は考えています。

画像ソース: Zero Hedge

これは確定的なものではないですが、暗黙の前提となっています。それはおそらく、以下の状況が関係しています。

米国では年末までに延べ数千万人が給付金プログラムからの支援を受けられなくなります。学生ローンの支払い凍結はなくなり、住宅ローンの支払い猶予や家賃未払い者の立ち退き免除も切れます。

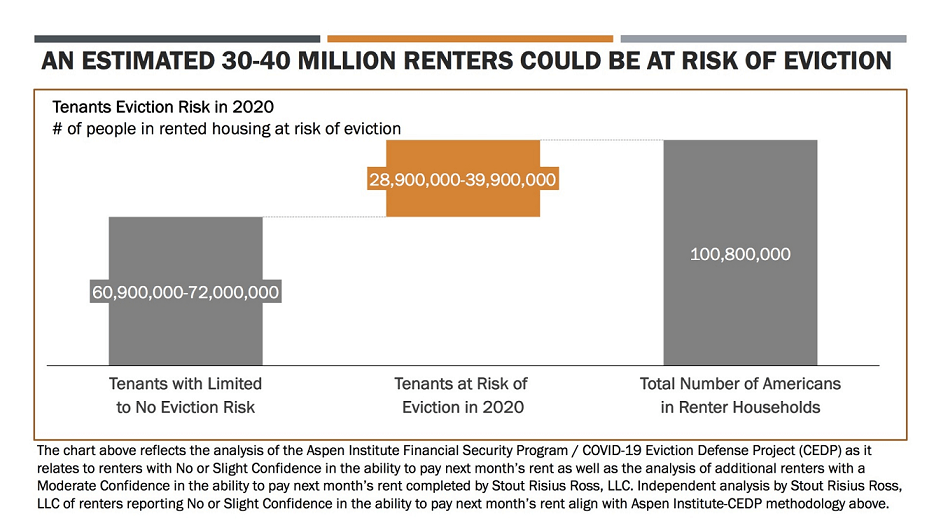

こうした措置が切れることで最も深刻なのは、来年初めから大量の米国人が家賃を支払えないことで住宅からの立ち退きを余儀なくされるとみられていることです。

米国国勢調査データから、全国の賃借人の18.3%が、給付金等のプログラム実施中の7月に家賃を期限内に支払うことができませんでした。こうしたデータの分析から、3000-4000万人が住宅を失うと言われています。多くは低所得者で、黒人とラテン系が多いとみられています。

画像ソース: aspeninstitute

現在も米国ではバー、ホテル、レストラン、スーパー、喫茶店などの来客者数はコロナ感染拡大前から20%以上少ない水準にあります。

一日10万人を超える新規感染者数が続き、感謝祭での帰省ラッシュでさらなる感染拡大が懸念されるなか、こうしたお店への来客者数の回復は到底望めません。こうしたお店で働く従業員の完全失業・一時解雇・給料減額リスクは一向に高いままです。

画像ソース: SafeGraph

米国政府の給付金やモラトリアムなどの措置が切れてしまえば、米国中が大量の失業者とホームレスで溢れかえり、消費が落ち込み、米国経済・社会が再び大きく混乱してもおかしくありません。

よって米国政府は、来年も給付金支払いやモラトリアムの継続に迫られ、巨額の財政赤字を垂れ流さざるを得ないと考えることは自然です。

米国議会は下院が民主過半数、上院が共和過半数のねじれ状態になるとみられています(ジョージア州で上院の2議席を巡って1月に決選投票が行わるため、上院については確定していませんが)。

小さな政府を標榜する共和党が上院の過半数を握ることで財政出動が抑制されるとの懸念がありますが、米国の切羽詰まった経済・社会状況を考えれば、来年も今年レベルの支出に追い込まれても仕方ありません。

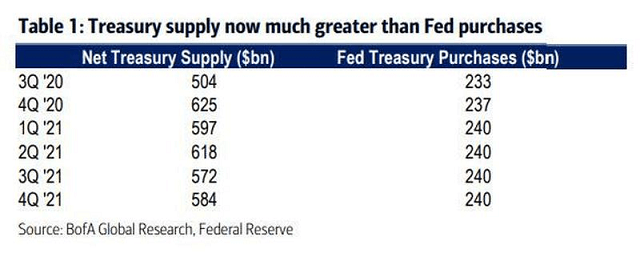

こうした暗黙の前提のもと、バンクオブアメリカによると、米国政府は引き続き毎四半期ごとに6000億ドル前後の新規米国債を発行し、2021年に計2.4兆ドル発行すると予測しています。この予測は追加の財政刺激策を想定していません。

現在のFedの新発国債購入規模の目安は毎月800億ドル、年間で9600億ドルです。Fedが国債購入規模を増やさなければ、残り1.4兆ドル超を米国内外投資家が吸収しなければなりません。

しかし1.4兆ドルは2009年の財政赤字に匹敵する数字であり、国内外投資家がこの規模の新規米国債をすべて吸収することは無理があります。この年はQE1の最中で、Fedの保有米国債は3000億ドル以上増えました。

よってFedはQEの規模をさらに数千億ドル拡大する必要があるとみられます。

画像ソース: Zero Hedge

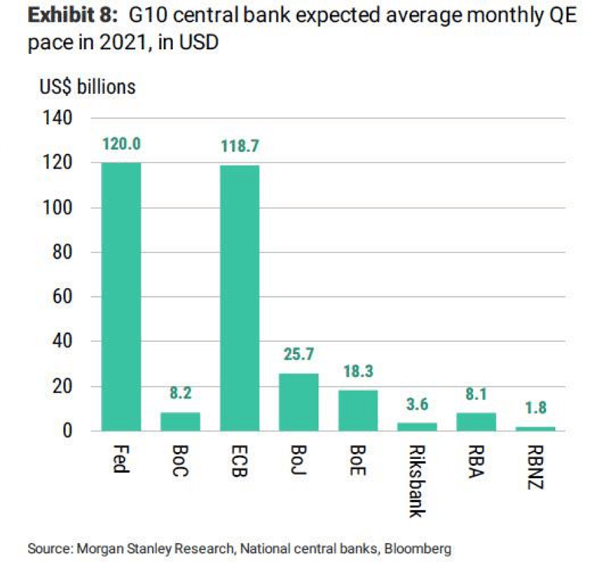

モルガンスタンレーは来年、Fedは毎月QEの規模が1200億ドル、年間1.44兆ドル規模になると予測しています。現在から4400億ドルの拡大です。

同様にユーロ圏でも財政赤字の拡大で、来年のECBのQE規模は今年よりも拡大するとみられています。

この予測から、12月の金融政策会合でFed、ECBがそれぞれ量的緩和の規模拡大を公表することを期待していることになります。

画像ソース: Zero Hedge

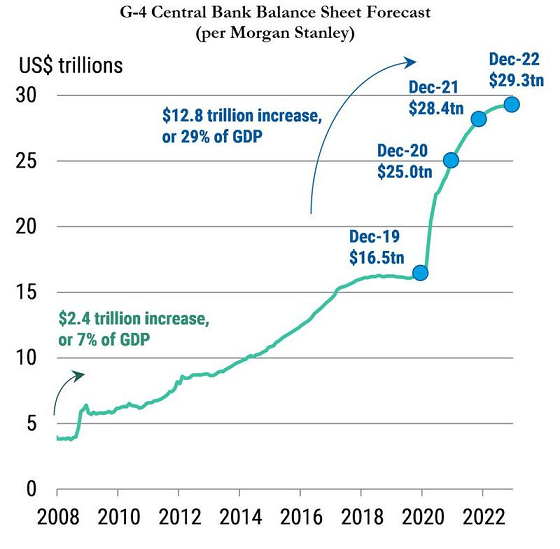

G4中央銀行は、2021年に毎月平均で年間名目GDPの0.66%に相当する流動性を供給し、バランスシートが2年間で30兆ドルに達すると予想しているアナリストもいます。

画像ソース: Zero Hedge

これらをみると、市場関係者がいかに早期の量的金融緩和の拡大に期待しているかがわかります。

アボマガとしても、今後コロナ対応の給付金等の支払いで米国はじめ先進国で高い財政赤字状況が続き、少なくとも量的緩和は継続されるだろうと思っています。

ただ「量的緩和の規模拡大をいつ中央銀行が公表するのか」「拡大規模はどれくらいか」「そもそも拡大するのか」について、現時点で不透明です。

金融システムの崩壊への懸念を少しずつ意識し始めている金融関係者

最近、金融関係者は財政ファイナンス拡大の危険性を意識し始めています。

IMFのゲオルギエバ専務理事は今月24日、追加の金融刺激策は、金融の安定に重要なリスクをもたらす可能性があると警告しました。

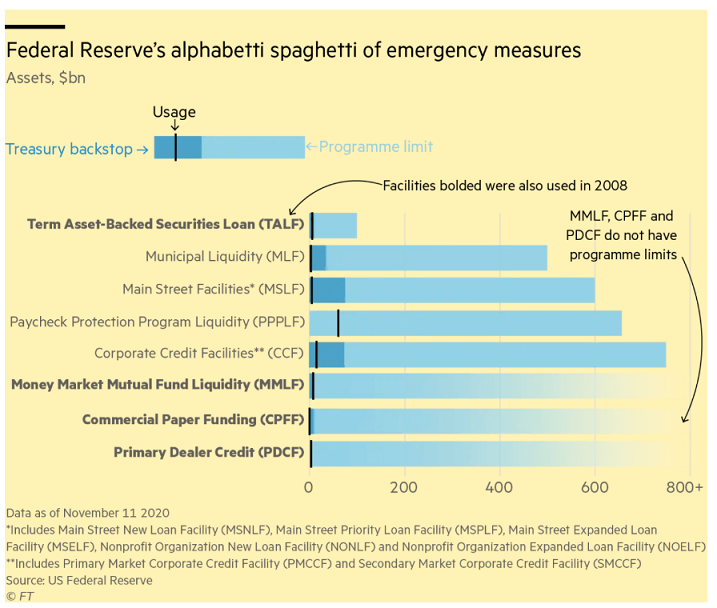

米財務省も金融システムの崩壊を懸念しています。Fedが今春に導入した13の金融ファシリティのうち、12は年末に期限切れを迎えます。

金融ファシリティは実はほとんど利用されていません。利用可能な金融ファシリティの枠は計26兆ドルありますが、現在利用されているのは3%にあたるわずか896億ドルに過ぎません。

7月のピーク時の1,070億ドルから減少しており、財務省の支援額(バックストップ)にも全然達していません。

Fedはファシリティの延長を望んでいますが、米財務省は延長に否定的な見解を示しています。

画像ソース: Fed

米財務省はQEの拡大について見解を示していませんが、戦時レベルの財政赤字の継続が米国・米ドルへの信用毀損を生む懸念が頭にあることでしょう。

Fedはいまのところ、どちらかと言えば緩和政策の拡大・拡充に前向きです。しかし今月のFOMC議事録が公開され、量的金融緩和の拡充が金融システムに予期しない結果をもたらし得るとの懸念を持つ参加者が何人かいることが明らかになりました。

与野党対立で数兆ドル規模のコロナ対策追加予算の議会承認見通しが立たない中、量的金融緩和の拡大・拡充をめぐる対立が生まれ始め、12月のFOMCで量的緩和の拡大・拡充策がとられない可能性も考えなくてはなりません。

市場は来月にFedやECBが量的緩和策の拡大・拡充することをかなり期待している様子ですから、もしこうした政策がとられなければ、市場は大きく反応する可能性があります。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道