トランプ税制改革は借り入れ依存企業への死刑宣告

2017/11/23

画像ソース:INDIA TV

米国の税制改革法案の中身はどうなるの?市場への影響は?そもそも成立するのかよ!?そういったすべての不安もまた、米短期金利上昇のエサとなっていく...そう、すべては短期金利上昇、財務状況の悪い企業の資金繰り悪化へとつながっていくのさ。

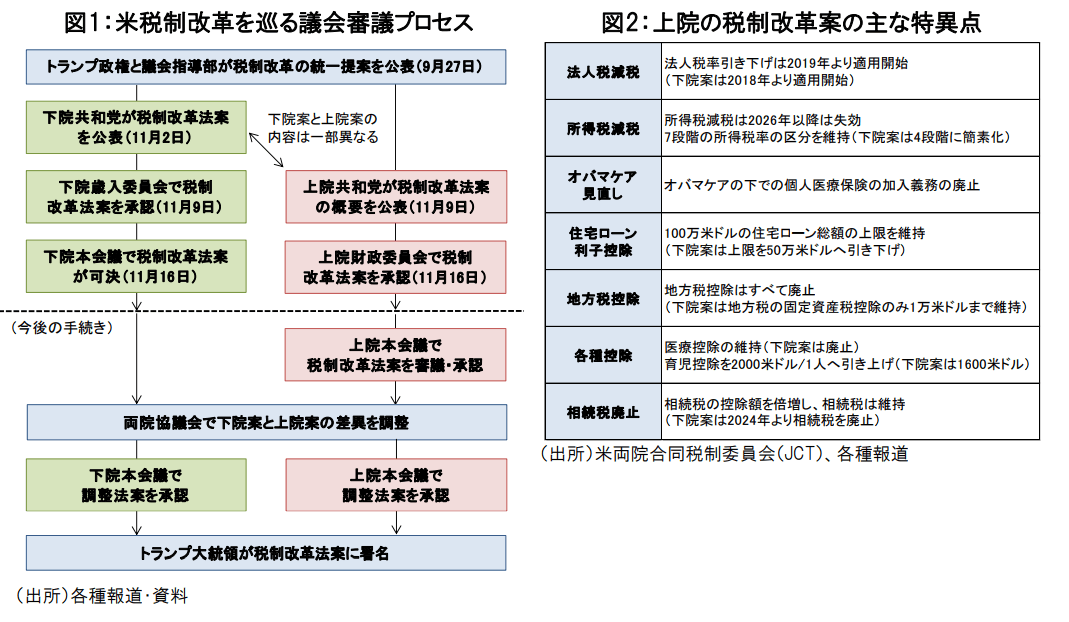

税制改革法案の年内成立はいまだ不透明

今月16日、米議会下院が賛成227、反対205の賛成多数で税制改革法案を可決し、税制改革法案の年内の成立に向け、ひとまず前進しました。

下院の法案には2018年からの法人税の恒久的な減税、所得税の税率区分の簡素化(7区分→4区分)、州・地方税の控除縮小・廃止などが含まれます。

【2017/11/17 Newsweek】トランプの税制改革法案が下院通過 レーガン政権以来の抜本見直しへ一歩

【2017/11/17 産経ニュース】米税制改革法案、下院本会議で可決 年内実現へ前進も上院は難航も

今後は上院で税制改革法案を通過するかどうかがポイントとなります。上院でも10月に予算決議案が可決されたので、上院議員の半分の50名の賛成で税制改革法案が通過する環境が整っていますが、52名の共和党上院議員のうち数名が反対する可能性もあり、上院通過はいまだ不透明です(民主党議員が全員反対票を投じると仮定して、3名以上の共和党議員が造反するとアウト)。

また下院と上院の税制改革法案には様々な相違があります。例えば上院は法人税減税の導入時期の2019年への先送り、下院が盛り込んだ多くの税控除撤廃に反対(ただしオバマケアの見直しは盛り込み)、住宅ローン利子控除減額に反対、育児控除額拡大、州・地方税の完全な撤廃といった点です(他にもあります。重要な部分は後述します)。

そのため上院で通過しても、上下院の両院協議会で互いの法案のすり合わせ、調整法案に一本化し、上下院本会議で調整法案が承認される必要があります。相違点が多いため、調整は難航するおそれがあります。

画像ソース:レッグ・メイソン・アセット・マネジメント ※PDFファイル

トランプや共和党は税制改革法案の年内の成立を目指していますが、上記のプロセスが必要なことから、年内の成立はいまだ不透明です。

さらに2018年に入ると、中間選挙モードに徐々に入ることになります。そうなると議員たちは、今回の税制改革法案のように国民ウケがあまりよくない法案(富裕層や企業が最も恩恵を受けると言われている)の採択をシブりやすくなるので、税制改革法案の調整が難航すれば、最悪成立が何ヶ月も先送りされる可能性もゼロではありません。

税制改革法案がいつ、どのような内容で成立するのか、そもそも本当に成立するのかすら、よくわからないのが現状です。

続いて税制改革が成立した場合、市場、経済、企業活動にどのような影響を与えるとみられているのかについてです。以下のソースを主に参考にしています。

【2017/11/02 Deutsche Asset Management】U.S. tax cuts: Pressure to succeed, fears of failure

【2017/11/22 FT】Who are the prospective winners and losers from US tax reform?

そもそも法案の中身や成立時期が不透明のため、市場予測もどこまでアテになるのかはわかりませんが、それでも市場の見方としては、市場、経済、企業活動に多少はプラスに働くとしても、そこまで大きな原動力にはならないのではないか?という懐疑的な見方が多いような印象を受けます。

例えば法人税減税については、多国籍企業はすでに米国よりも法人税の低い海外で利益をあげており、実効税率は29%→21-2%と、7-8%程度しか下がらないとみられており、企業への恩恵はそこまで大きくないと見られています(表面税率の35%→20%という15%の減少幅と比較して)。また法人税減税による増益分の一部が、商品の値下げといった消費者還元に回される可能性も、法人税減税のプラスの効果を弱めます。

経済に与える影響もあまり大きくないと言われています。米国経済は消費によって支えられてきましたが、米国家計の貯蓄率(可処分所得のうち、貯蓄に回される額の割合)は今年第2四半期現在で3.1%と、1946年以降最低水準に落ち込んでおり、家計への減税が消費を促す余地は小さいと考えられます。

経済を成長させるには企業による実体経済への投資を促す必要がありますが、それでも短期の経済成長は見込めず、ドイツ銀行の分析によれば、最も楽観的なシナリオでも税制改革による経済押し上げ効果は、今後2年で0.25%しかないそうです。経済成長には、減税に加え、規制緩和や財政出動が必要だと言われています。

これに伴い、期待インフレ率や長期金利の上昇もあまり見込めないようです。一方で短期金利は今後のFedの利上げ観測(2018年も3-4回の利上げがあると言われている)や、量的引き締めにより満期を迎えた短期の国債が再投資されなくなることから、短期金利上昇やイールドカーブのさらなる平坦化が予想されます。

米国株に与える影響はよくわかりませんが、実効法人税の減少幅が大きい米国企業の株価にプラスの効果をもたらすかもしれません。多国籍企業も、後述するレパトリ減税に伴う特別株主還元(主に自社株買い)および自社株買いに伴う1株あたり利益の増加により、短期的には上昇する可能性があります。また耐久財購入費用の一括経費計上が認められれば、製造業やエネルギー企業にとって資金繰りがしやすくなる分プラスになります。

ここまでは、いくつかの報道や分析内容から得られる情報のまとめ、一種の「儀式」です。

以下、もう少し違った目線で税制改革を見てみましょう。調べれば調べるほど、絶望した気分になってきます。

税制改革は短期金利上昇、企業の資金繰り悪化をもたらすか

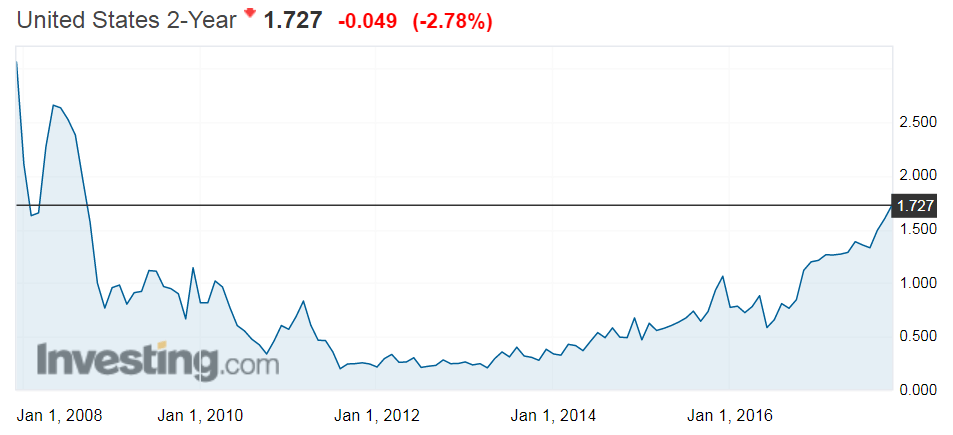

いま、個人的に金融市場で気になっていることは、米国の短期金利の上昇です。米国の2年債利回りの推移を見ると、2013年4月終わりごろに0.2%の利回りをつけてから、現在まで4年以上にわたり上昇を続けてきました。

特に2016年11月からは、Fedの利上げ観測に加えトランプの大統領当選も重なったことから、2年債利回りの増加ペースに拍車がかかり、1年で同利回りは2倍増え、現在は1.73%あります。現在は今年9月からの再度の利回り急増局面に入っています。

画像ソース:Investing.com

短期金利が急増すると、企業の短期の資金繰りがますます厳しくなります。今回はほぼゼロ金利からの上昇ですので、少しの金利の変化は企業の利払い負担を何倍にも増やすことになります。資金繰りに窮する企業の倒産やデフォルト懸念が高まり、それがハイ・イールド債や投資適格低格付け債券市場に大きな悪影響を与える可能性には注意しなければなりません。

トランプの税制改革は、どのように進んでも短期金利上昇に向かうのでは?と考えています。

税制改革法案は、最大今後10年で1.5兆ドルの支出増(国債発行で賄われる)をもたらしますが、もしこの規模の支出増を盛り込んで同法案が成立すれば、10年で1兆ドル規模の公共インフラ投資といったトランプの経済政策実現への大きな一歩となるでしょう。短期金利は上昇、また期待インフレ率や長期金利の上昇も後押しします。

一方、税制改革法案が頓挫した場合や大した中身でなかった場合、トランプの政権担当能力への疑問符がますます強まることになります。トランプ政権第二の目玉公約であるオバマケアの廃止もままならないなか、最大の目玉公約である税制改革法案も通せなければ、米国政治への不信感がますます強まり、短期金利も増えることになるでしょう。

さらに年末にかけて再び債務上限引き上げ問題が出てくるはずですが、税制改革法案が通らないと債務上限引き上げをするかどうかも一層不透明になる可能性があります。何故なら、一部の共和党議員が歳出削減効果が薄い(つまりかなりの財政支出増をもたらす)との理由で税制改革法案の議会通過を妨害すれば、債務上限引き上げとのあいだに矛盾が生じるからです。

米格付け会社は、もし債務上限が引き上げられなければ米国債を格下げするとも以前述べており、そうなれば短期金利の急増は必至です。税制改革法案成立の道筋がつかないことは、債務上限引き上げ問題に飛び火して、米国の将来がますます不安定化する原因にもなり得ます。

債務上限が無事引き上げられたとしても、税制改革案の通過を共和党議員が拒んだり、共和党議員の圧力で歳出削減優先の中身になった場合、トランプ政権と共和党との齟齬の広がりに伴う政治リスクの高まりから、短期金利上昇につながる懸念もあります。

税制改革法案の中身にも、短期金利上昇リスクが潜んでいます。それはレパトリ減税です。

レパトリ減税とは、米国の多国籍企業が節税のために海外に留保してきた利益に対し、一年程度の特別期間を設けて、この間に海外から米国に還流(レパトリ)させた利益に掛かる法人税の税率を安くしますよ!という、米国への資金流入促進政策のことです。以前、ブッシュ政権が2005年に1年限りで実施したことがあります。表向きの目的は還流資金を実体経済への投資に振り向かせることですが、株主還元に多くが使われます。

下院案も上院案も、レパトリに掛かる税率こそ異なりますが、レパトリ減税導入という点では一致しているので、税制改革法案が上院で通過すれば、レパトリ減税はおそらく導入されることでしょう。

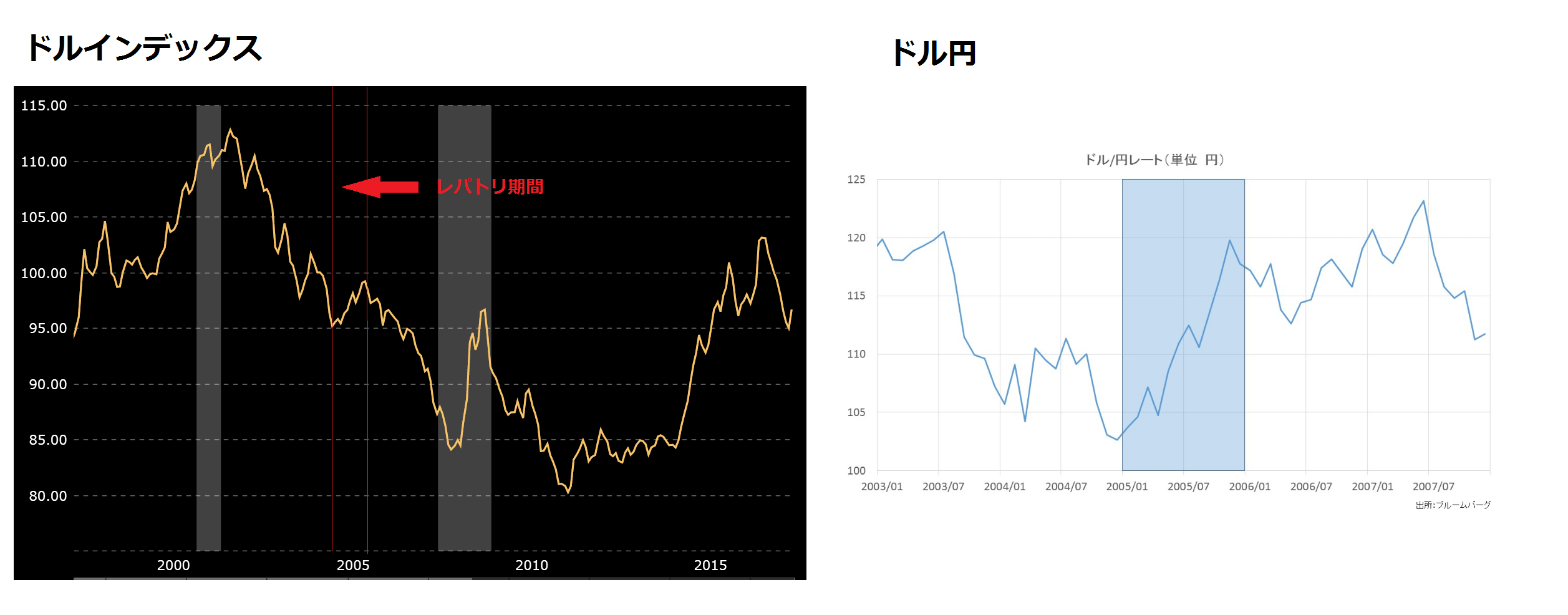

2005年のレパトリ減税ではドル為替が大きく動きました。2005年初~年末のレパトリ期間前後のドルインデックスの数字を見てみると、

102(2014年5月)→95(2014年12月)→98(2015年12月)→94(2016年12月)

と、レパトリ減税期間中はドル高、期間の前後はドル安、という推移を辿りました。ドル円を見るとレパトリ期間中のドル高円安は顕著で、期間中に大体102円→120円と、20円近くドル高円安が進みました。当時日本が大規模金融緩和を行っていたこともドル高円安に拍車をかけました。

左画像ソース:macrotrends

右画像ソース:F-Style

2005年当時、米多国籍企業の海外留保利益は約1兆ドル、その3割にあたる3600億ドルが米国に還流しました。現在は2.5-3.0兆ドル程度の海外留保利益があると言われており(複数の情報源から確認)、今回のレパトリ減税は1兆ドル前後の還流をもたらす可能性があります。ドルインデックスやドル円の短期的な大幅上昇には気をつけたほうがよさそうです。

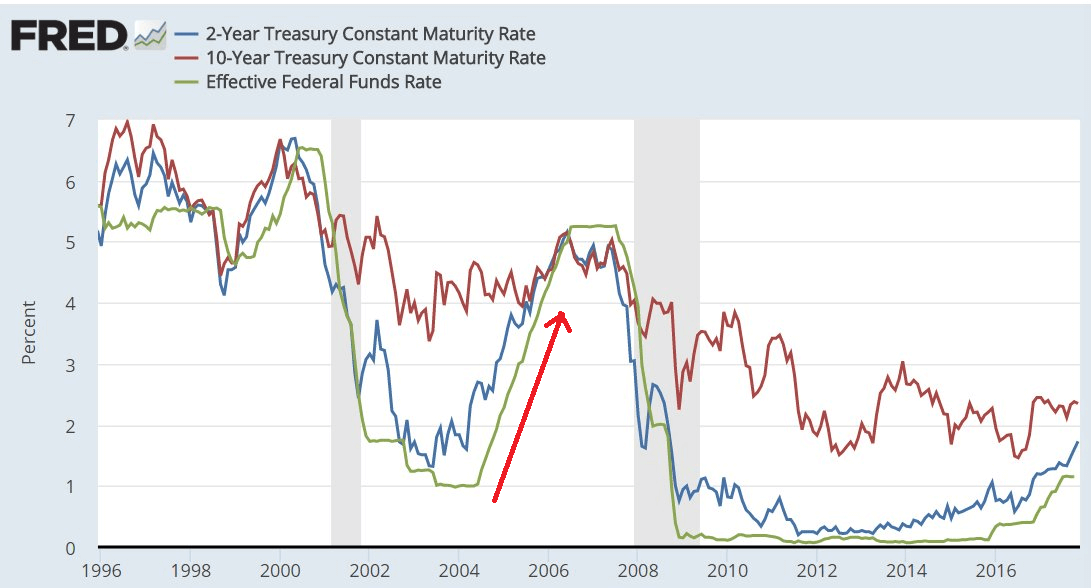

2005年のレパトリ減税期間中はドル高が急進したと同時に、米短期金利も大きく上昇したときです。Fedの政策金利引き上げの影響が大きいとは思いますが、ものすごい勢いで短期金利が上昇し、イールドカーブがゼロ付近に潰れていきました。

今回もFedが金融引き締め段階であること、イールドカーブの平坦化が進んでいること、海外先進国との金利差拡大が進行中であること(前回は日本、今回は日本+欧州)、どれも2005年当時と似ています。今回もレパトリ期間中に米短期金利が急増するリスクは無視できません。

画像ソース:Fred

さらに、レパトリ減税が非米国企業のドル調達コスト増により短期金利上昇をもたらす可能性も考えなければなりません。日欧の相次ぐ量的金融緩和・マイナス金利政策により、日欧の金融機関を中心に利回りを求めて、オフショア米ドルを借りてドル建て資産で運用する取引が行われてきました(米ドルを借りるのは為替リスクの影響をなくすため)。

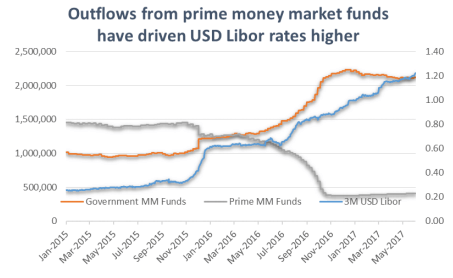

これによりオフショア米ドルの需要が増え、オフショア米ドル貸し出し金利のベンチマークであるLIBORも上昇してきました。さらにオフショア米ドル調達手段の一つであったマネー・マーケット・ファンド(MMF)市場に対する016年秋の規制改革により、同市場からの米ドル調達が難しくなり(2000億ドルの供給減につながったとの話もある)、このときからLIBORも一層上昇していきました。

レパトリ減税により米多国籍企業の留保資金が海外から米国に還流すれば、さらに2000億ドル規模のオフショアドルが消えるとも言われています。つまりオフショアドルの量がますます減少し、少ないオフショアドルをめぐる競争がますます激しくなる、ということです。数字はともかくとして、オフショアドルがますます減少し、ドル調達コストがますます増えることは間違いないでしょう。これは米短期金利の上昇をもたらします。

※上の話は、海外の投資家(日本の銀行など)は本当は利回りを求めて米国債に投資したいのだけれども、投資をするために必要な米ドルの調達コストが高すぎて、(為替リスクを負わずに)米国債に投資したくても投資できない!ということです。

画像ソース:European Stability Mechanism

レパトリ減税一つとっても、米短期金利上昇に大きく貢献しそうなのです。ここにFedの利上げ+量的金融引き締めによる金利上昇圧力が加わる、ということです。

もう一つ税制改革案で気になるのは、借り入れに依存する企業の税負担が大きく増える可能性のある内容が含まれていることです。

例えば利払い控除の削減。いままでは企業の利払い後の利益に税金が掛かる仕組みでしたが、今回、上下院ともに利払い控除の上限額を設定する案を出しており、利払い控除額削減が行われそうです。

ただ上下院の利払い控除上限額には大きな隔たりがあります。いずれも利益に関する「特定の数字」×30%を利払い控除上限額に定めるとの案を出していますが、「特定の数字」が両者異なります。特定の数字とは...

- 下院案:税金、利子、減価償却費、のれん償却費支払い前の利益(いわゆるEBITDAのこと)

- 上院案:税金、利子支払い前の利益(いわゆるEBITのこと)

「下院案の数字>上院案の数字」ですので、もし上院案が盛り込まれると、利払い控除が大きく削減されうるわけです。上院案の場合、設備投資や買収費用分が利払い控除として認められないことを意味するので、巨額の借り入れによって設備投資や買収を行うインフラ企業、製造業、プライベート・エクイティ・ファンドが多大な影響を被る可能性があります。

ただし設備投資に関しては、その費用を一括で経費計上できる救済案がありますので、インフラ・製造業等には救いの道があります。一方で多大なレバレッジを掛けて買収に買収を重ねる企業(プライベート・エクイティ・ファンド等)は、絶望的な影響を受ける可能性があります。

【2017/11/18 FT】How the House and Senate tax plans compare

あとは「期限前借換の廃止」という案もあります。期限前借換は満期の長い社債を発行している企業が、利払い負担軽減のために行われるものです。これを廃止するということは、事実上の企業の利払い負担アップを意味しており、特にゾンビ企業や公共インフラ企業にとっては大きな痛手となる可能性あります(上下院の両案に含まれているようです)。

→ソース

どうも、今回の税制改革法案は、企業に対する利払い負担増を求める傾向にあるように見えるのです。そして最初に話したように、今後米短期金利はさらに上昇するものと思われ、制度的にも外部環境的にも、企業の信用リスクが高まりやすくなりそうなのです。

個人的な意見ですが、今回の税制改革の話は、トランプによる「借り入れ依存企業への死刑宣告」にしか見えないのです。

それでは、上記の話を踏まえたうえで今後の金融市場がどうなるのか、ざっくり見ていくことにしましょう。記事が長くなったので次回に持ち越します。

→続きはこちら

私が利用しているゴールド購入サービスのブリオンボールト。金利上昇、企業の資金繰りが悪化と聞いて、将来は明るいと思いますか?それとも暗いと思いますか?

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道