中国のシャドーバンキングスキームの崩壊はすでに始まっている

2017/08/20

【2017/08/17 FT】Prominent China debt bear warns of $6.8tn in hidden losses

One of the most influential analysts of China’s financial system believes that bad debt is $6.8tn above official figures and warns that the government’s ability to enforce stability has allowed underlying problems to go unchecked.

In her latest report, Ms Chu estimates that bad debt in China’s financial system will reach as much as Rmb51tn ($7.6tn) by the end of this year, more than five times the value of bank loans officially classified as either non-performing or one notch above. That estimate implies a bad-debt ratio of 34 per cent, well above the official 5.3 per cent ratio for those two categories at the end of June.

中国の金融システムの崩壊は、もうすでに始まっていると考えたほうが良いかもしれません。

中国の巨額な不良債権は金融商品として投資家に売られている

今回引用したニュース記事は、金融調査研究機関Autonomous ResearchのCharlene Chu氏が出した、中国の債権債務状況に関する報告書についてです。

Chu氏の報告書によると、2016年末時点の中国の不良債権級の負債(bad debt)の見積もり総額は7.6兆ドルで、中国政府が公表している不良債権級の負債である「不良債権+開中類(準不良債権)」の総額よりも6.8兆ドルも多いということです。

政府公表の数字では不良債権級の負債は、貸し出し総額の5.3%ほどですが、Chu氏の報告書の数字を使うと不良債権級の負債の割合は34%に跳ね上がります。

Chu氏の分析結果を信用するのであれば、中国には戦慄するほどの巨額の不良債権が積み残されており、いずれ破滅的な結末をもたらす可能性を現実的な仮定として考えなければいけません。

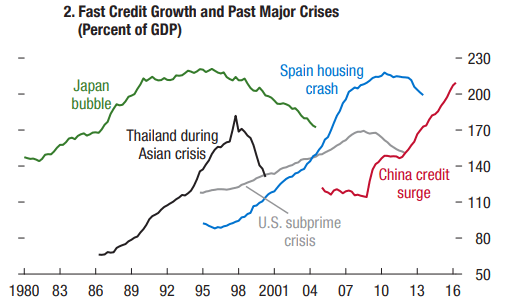

今回のChu氏の分析による中国不良債権級負債総額は、日本の1985-1997年の不動産バブル~崩壊~金融危機や、米国の2000年から2007年までのサブプライムローンバブルといった、過去の11の国で起こった信用バブルとその崩壊で起こった平均信用損失額をベースに見積もられたそうです。

Chu氏は中国金融セクターのアナリストのなかでも最も悲観的な人物の一人だと言われており、今回も分析手法に対する批判が出ているようです。

しかし下図のように中国の信用の伸びは過去に世界各国で起こった金融バブル~崩壊時の信用の伸びを上回るスピードで急速に拡大しており、シャドーバンキングという闇金融システムの存在も考慮すると、Chu氏の分析ですらまだまだ過小評価ではないのか?とすら思えてしまいます。

画像ソース:IMF

中国の異常な規模の隠れた不良債権は一体誰が保有しているのでしょうか。融資元の銀行でしょうか。

巨額の不良債権の一部は、理財商品(Wealth Management Product, WMP)やAsset Management Procuct(AMP)という金融商品に紛れ込んでいます。

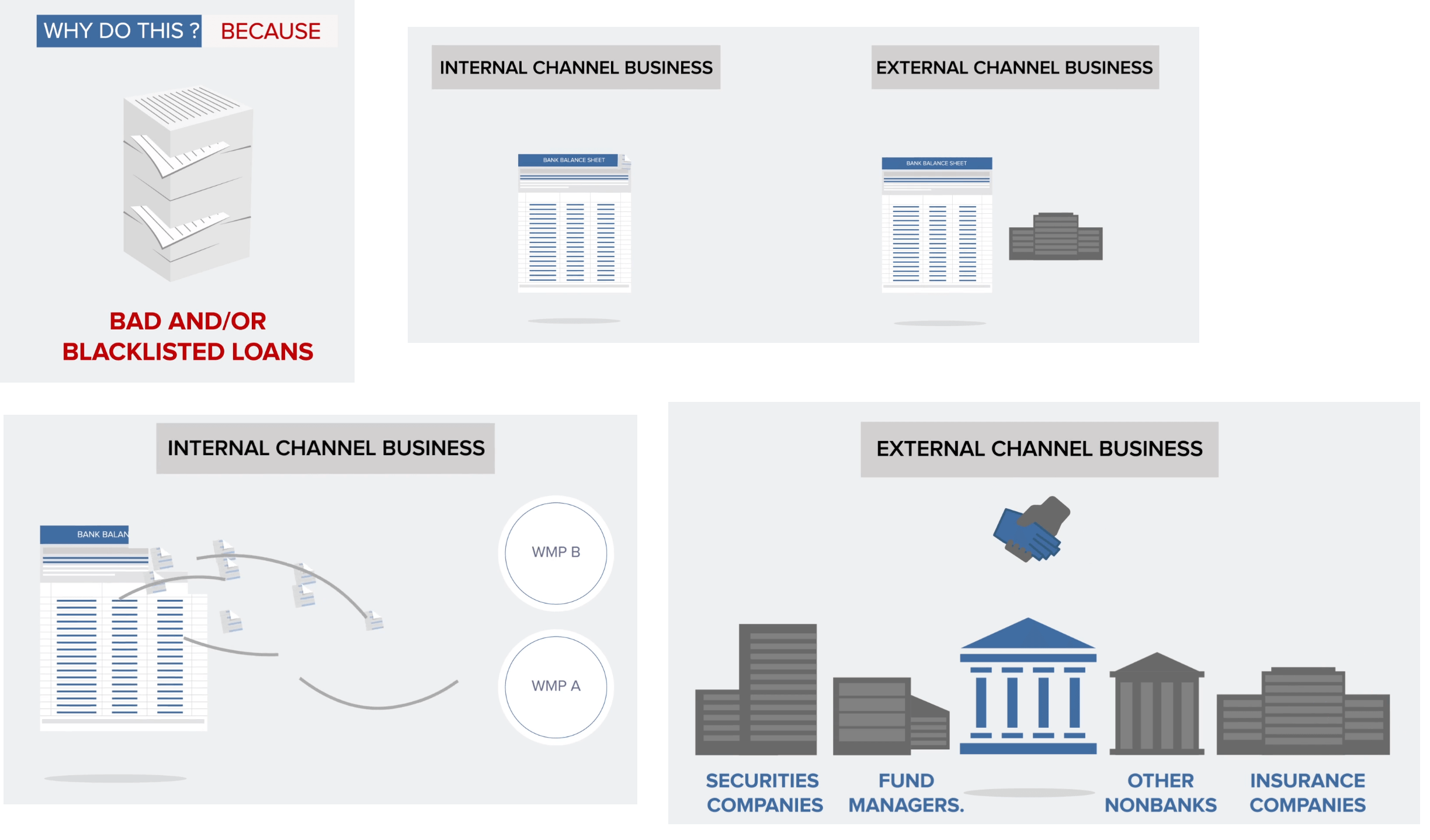

中国の銀行はシャドーバンキングという銀行が規制を回避・迂回するために設けた闇金融システムを通じて、不動産開発業者などに投融資を行いますが、この結果銀行のバランスシートには不良債権やブラックリストローン債権が積もります。

すると銀行はこれら不良債権やブラックリストローン債権を自分のバランスシートから切り離し、"シャドーバンク"に埋め込み、シャドーバンク内で埋め込んだ債権をパッケージ化してWMPやAMPといった金融商品を生み出し、これらを個人や機関投資家に販売しているのです(チャネル・ビジネスと呼ばれるようです)。

WMPは銀行内部でのチャネル・ビジネスを通じて得られた金融商品、AMPは銀行が外部の証券会社、保険会社、資産運用管理会社、その他ノンバンク金融機関と結託してチャネル・ビジネスを展開して得られた金融商品という違いがありますが、銀行から切り離されたリスク資産から生成された金融商品という点では全く同様です。

※他のニュース記事等では、WMPを含んだ金融商品の総称としてAMPという固有名詞が使われる場合もあります。

画像ソース:Autonomous Research

こうすることで銀行は次のようなメリットを得ることが出来ます:

- 危険な債権のリスクを銀行から、WMPやAMPの購入者に転嫁できる

- バランスシートの質に関する詳細な監査を回避でき、また要求最低資本金の額を減らせる

- WMPやAMPの販売手数料を得られる

そして銀行はWMPの販売を通じて得た多額の資金を「トラスト・プラン」という名の迂回ルート、シャドーバンキングを通じて、(おそらく不動産開発業者等といった)企業に投融資するのです(AMPで得た原資がシャドーバンキングに流れているかどうかは知りません。きっと流れていると思いますが)。

確かなことはわかりませんが、次のようなサイクルが仮に行われていたとしても全く不思議ではありません。

- 銀行がシャドーバンキングを通じてリスキーな投融資を行う

- 銀行がリスキーな投融資債権をバランスシートから切り離し、金融商品を生成し、個人や機関投資家に高利回りで売りつけ、リスク転嫁する

- 銀行が金融商品の販売を通じて得た資金を原資に、シャドーバンキングを通じて再びリスキーな投融資を行う

- 2, 3の繰り返し

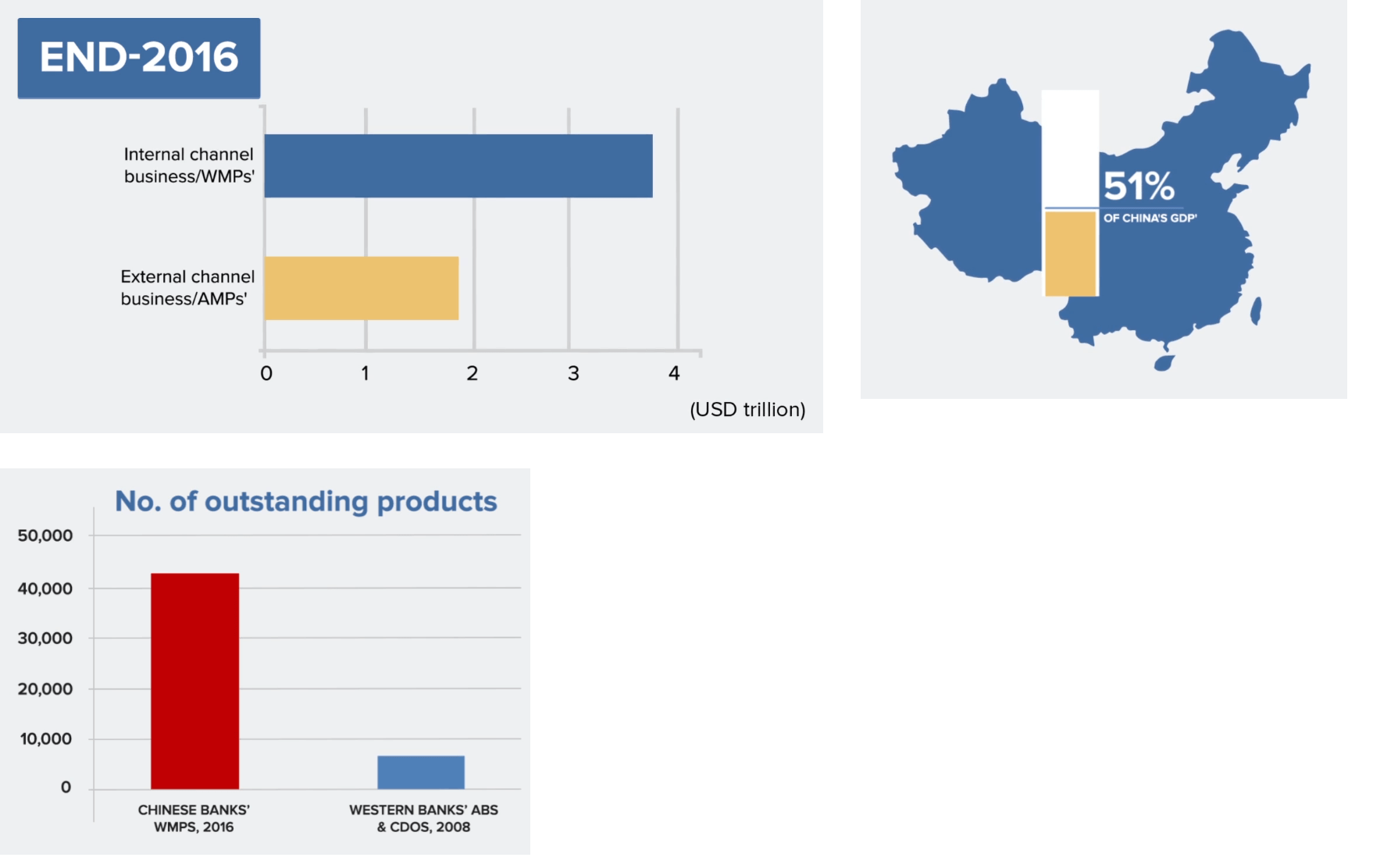

Autonomous Researchによると、2016年末のバランスシートから切り離されたWPM資産、APM資産の額は、それぞれ3.7兆ドル、1.9兆ドルとのことです。合計5.6兆ドルであり、この額は2016年末の中国のGDP総額の51%にのぼります。

2016年末時点の未払いWMPの商品数は、2008年末の西側諸国の未払い証券化商品(ABS, CDO)の数の6倍にのぼります。

画像ソース:Autonomous Research

この中にChu氏が見積もった不良債権級の資産7.6兆ドルのうちの一部が紛れ込んでいるのです。一体どの程度紛れ込んでいるのかはわかりませんが、チャネル・ビジネスが銀行に与える莫大なメリットを考えれば、結構な割合の不良債権級資産がWPMやAPMに埋め込まれていると考えても不思議ではありません。

現在の中国では、日本の80年代後半の不動産バブルスキームと米国の2000年代のサブプライム住宅ローン証券化のスキームが合体したような、とんでもない闇金融スキームを通じて、あり得ないほど巨額な規模の信用バブルが生まれてしまった、と言えるのかもしれません。

理財商品(WMP)ブームの終わりはシャドーバンキングの終わりのはじまりを意味するだろう

中国の金融システムの問題はシャドーバンキングという闇金システムにあると考えられており、確かにそれは間違いありません。

しかしどうもこの闇金システムの基盤にあるのは、「銀行がリスキーな投融資債権をバランスシートから切り離し、金融商品を生成し、個人や機関投資家に高利回りで売りつけ、リスク転嫁する」仕組みにあるように思えます。

逆に言えば、WMPやAMPを通じて個人や機関投資家にリスク転嫁できる仕組みが崩壊すれば、中国のシャドーバンキングシステムは足元から崩れていくと言えそうです。

その兆候はすでに現れ始めています。

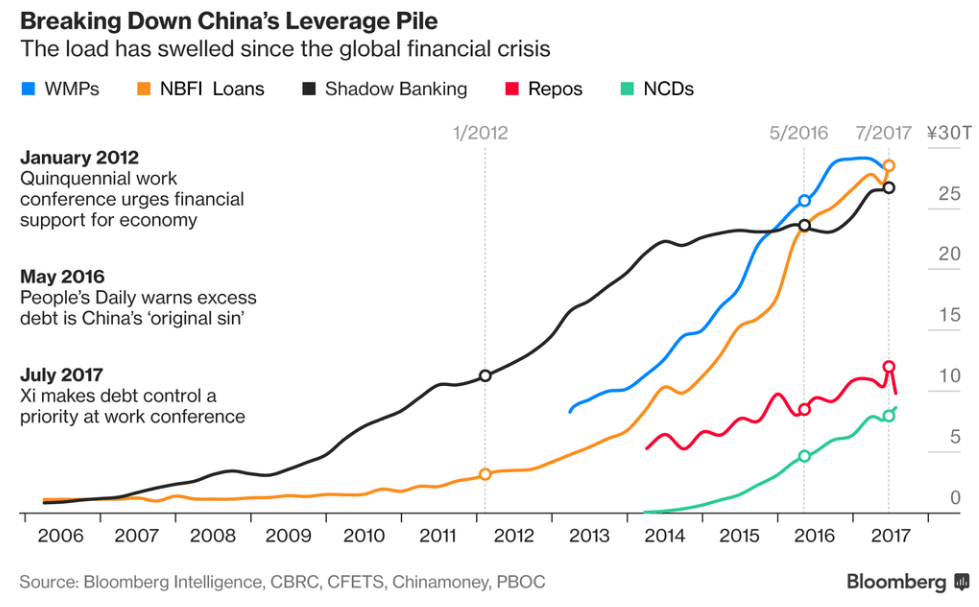

下図は中国の闇金融システムと関わりがあるとされる、各種債権・債務残高の推移です。注目したいのは青線のWMPの推移です。WMPは2013年から2016年半ばまで急激に増えましたが、その後成長が止まり、2017年3月あたりから下がり続けているのです。

画像ソース:Bloomberg

背景には中国の金融当局による金融緩和・引き締め措置があります。

2013年12月に、中国の中央銀行が金利のコントロールを自由化する目的で、銀行間資金調達の一つのツールとして「譲渡性預金(NCD)」が導入されました。

するといままで預金を十分に集められず、資金調達に苦労していた中小規模の都市商業銀行や株式制銀行が、譲渡性預金を発行し大手銀行に販売し資金調達し、その一部をWMPの購入に充てていたのです。

【2017/03/24 Caixin】Interbank Certificates of Deposit Thrive Despite Central Bank’s Disapproval

その傾向は特に2015年以降顕著で、2015年の初めには銀行のWMP保有比率は4%未満でしたが、2016年6月時点で15%超にのぼりました。

先ほどの図を見ると青線のWMPの伸びが2015年から2016年中ごろに掛けて特に激しいですが、実はこれは金融機関によるWMP購入の影響が大きかったわけです。そしてそれを後押ししたのが譲渡性預金(上図の緑線)だったのです。

中国では銀行間資金調達総額は、銀行の借入総額の1/3以下までに制限されていますが、譲渡性預金だけは何故か例外扱いで何も制限が課せられていなかったため、多くの株式制銀行は譲渡性預金の発行額だけで借入総額の1/3を超えていたようです。

ところが今年の3月に入り、中国中央銀行は各銀行に対して譲渡性預金に関する報告をするよう義務付ける規制措置を導入したことや、レポ金利といった銀行間取引金利引き上げ措置に伴い譲渡性預金金利も上昇しWMPの金利を上回る"逆ザヤ"状態となったことで、銀行がWMPの保有を減らし始めたのです。

WMPの満期は1-5年程度のものが多いですが、WMPを購入してきた中小の銀行は満期が3ヶ月、6ヶ月といった短期の譲渡性預金で資金調達を行っており、WMPを満期まで保有するためには譲渡性預金の何回かの借り換えが必要になります。

譲渡性預金金利が上昇している局面では、借り換えの繰り返しでどんどん赤字を垂れ流すことになりますし、相手方が譲渡性預金の借り換えに応じてくれなくなるリスクも高まりますから、WMPを購入してきた小規模銀行の経営も一気に行き詰まり、経営破綻やWMPの投売りにもつながりかねません。

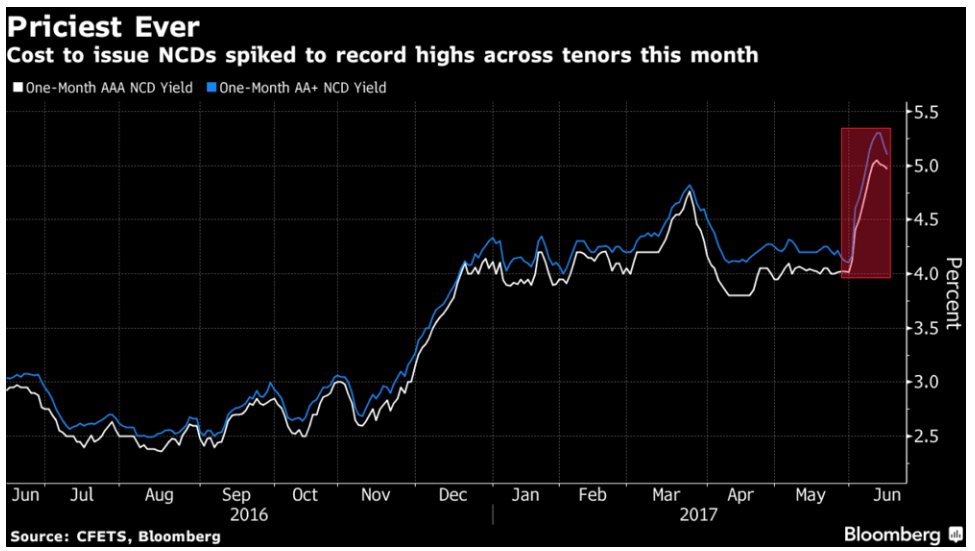

1ヶ月物AAA格の譲渡性預金金利は昨年11-12月に大きく上昇し、4%前後をつけることが多くなりました。今年3月と6月には4.5%超や5%超の金利をつけました。

画像ソース:Bloomberg

8月18日現在の金利は3.45%であり、現在はやや落ち着きを取り戻していますが、5年に一度の共産党大会を前に金利上昇を抑制している可能性もあり、党大会終了後に譲渡性預金金利がどのように推移するのか注意が必要です。

中国のシャドーバンキングスキームを支えてきたであろうWMPの仕組みは、どうも崩壊の兆しが見え始めてきました。

そうなると中国のあらゆる銀行はいままでのようにリスクを他所に転嫁することが難しくなっていきますから、シャドーバンキングを通じたビジネスを継続するためには、彼ら自身がそのリスクを背負わなくてはいけなくなるでしょう。

また中小規模の金融機関が巨額のWMPを購入してきたわけですから、こうした金融機関の破綻の連鎖が生じ、中国の金融システムが大きく揺らぐことは避けられないでしょう。

今後中国の金融状況は、数年の時間を掛けて少しずつ地獄絵図と化していくでしょう。現在はその入り口に立っていると思われます。

**********

最後に備忘録として、中国のシャドーバンキング問題がどのような悪影響をもたらすか、頭に思いついたことをざっとメモして終わりとします。メモの内容が正しい保証はありません。

- 中国不動産バブルの崩壊。世界の不動産市場にも影響が波及する可能性。

- 中国からの資本流出が加速し、貴金属や暗号通貨に流れる可能性

- 人民元安

- 人民元安食い止めを目的とした、中国の中央銀行による為替介入およびそれに伴う米国債売り

- 米国による中国への為替操作国認定や、それに伴う通商等に関する何らかの制裁措置

- 世界通貨切り下げ競争が起こる可能性

- 中国中央銀行の米国債売りが、その他新興国中央銀行の米国債売りにもつながり、米ドル基軸通貨システムの崩壊を助長する可能性

- 中国政府による金融機関救済のための巨額の資本注入および、資本注入により政府債務が今後大きく膨れ上がる可能性。北朝鮮問題やインドとの武力衝突の可能性に伴う突発的な軍事費増強の可能性も否定できず、これらが合わさることで今後中国政府の財政は中長期的に著しく悪化していく可能性もあり

- 中国共産党の一党独裁体制を大きく揺さぶる可能性

- 世界の株式市場にも何らかの影響を与える可能性

- 日中間貿易が停滞し、日本の経済不況にもつながる可能性

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道