トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

2017/11/27

画像ソース:Quizzlewire

レパトリ減税、利上げ、量的金融引き締め。米国は世界中の米ドル回収に向けて本格的に動き出す!米ドルの回収がもたらす帰結は一つ。「世界金融市場の崩壊」である。

今回は、前回の記事の続きです。

前回の記事では、トランプの税制改革の概要に触れた上で、米国の短期金利上昇が今後も続いていく可能性が高く、資金繰りに窮する企業の経営が行き詰るリスクがあることを話しました。

[2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

今回は、米国の短期金利上昇やレパトリ減税が招く、世界の金融市場へのインパクトを、多くのデータを交えながら分析していきたいと思います。

※かなり絶望的な中身になっています

債券市場、新興国市場、不動産市場がまずヤラれるかも

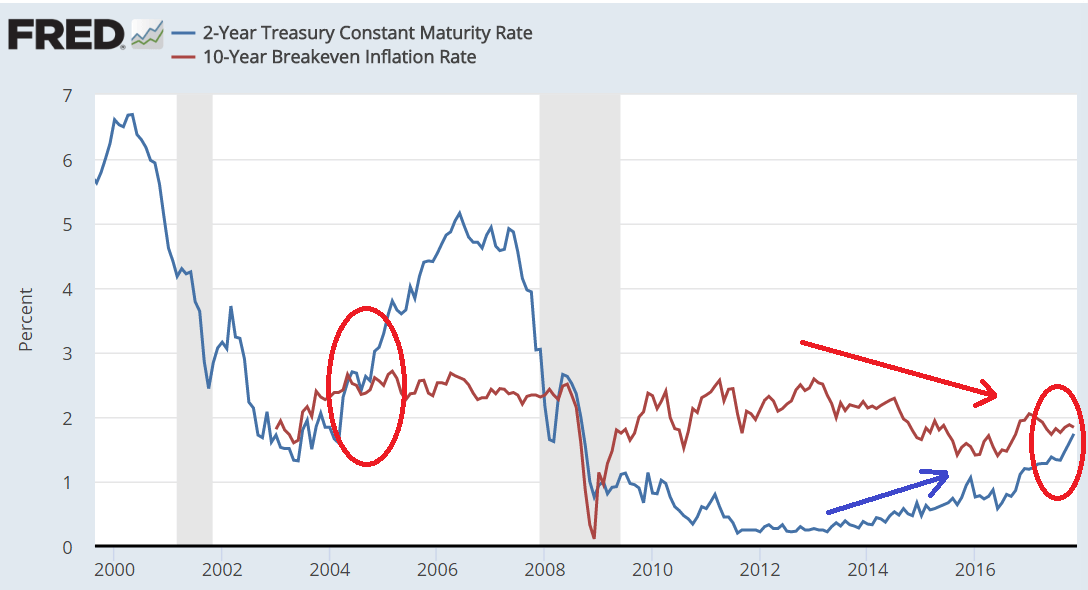

現在、米ドル短期金利は上昇傾向にあります。米国の2年債利回りを見ると、現在はボトム付近から8-9倍程度も増えました。つまり利払いが4-5年前と比較して8-9倍も増えてしまったのです。

実質金利を見ても、4年前には-2.0%よりも低い水準でしたが、その後現在まで短期金利上昇、インフレ率減少により、実質金利はゼロ付近にまで上昇してしまいました。米ドルの実質金利がプラスになるのも時間の問題です。ちなみに米ドルの実質短期金利がプラスになれば、2009年以降初めてとなります。また実質短期金利が同じようにマイナスから大きなプラスに転じれば、2005年、レパトリ減税導入年以来となります。

画像ソース:FRED

米ドルの短期金利の上昇により、間違いなく影響を受けるのは米ドルの借り入れに依存する財務基盤の弱い企業です(米国、非米国問わず)。

金利の上昇による利払い負担上昇はもちろんのこと、4-5年前には名目でみればゼロ付近、実質では-2%という、借り手側にとって天国のような環境であり、それが借り手企業の借り入れに対するモラル低下を促しました(以下の説明をみればわかると思います)。

よって財政基盤の弱い企業の経営者は、今後も米短期金利上昇が続いた場合、対処ができないものと思われます。米国はじめ世界中の政府は財政が厳しく、税金投入で破綻回避を助けることもできませんから、金利の上昇は企業のデフォルト・倒産ラッシュを生む可能性が高そうです。

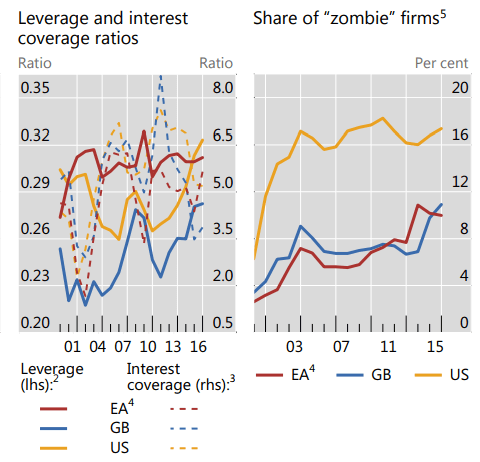

現在の企業の財務体質や借り入れ依存度は、ひどいものがあります。

現在の企業の純資産に占める債務の割合(レバレッジ)の高さや、いわゆるゾンビ企業(利子・税金支払い前の利益で、その年のすべての利払いを賄えない企業)の割合は過去最高水準に達しています。特に米国(黄線)が顕著です。

画像ソース:BIS

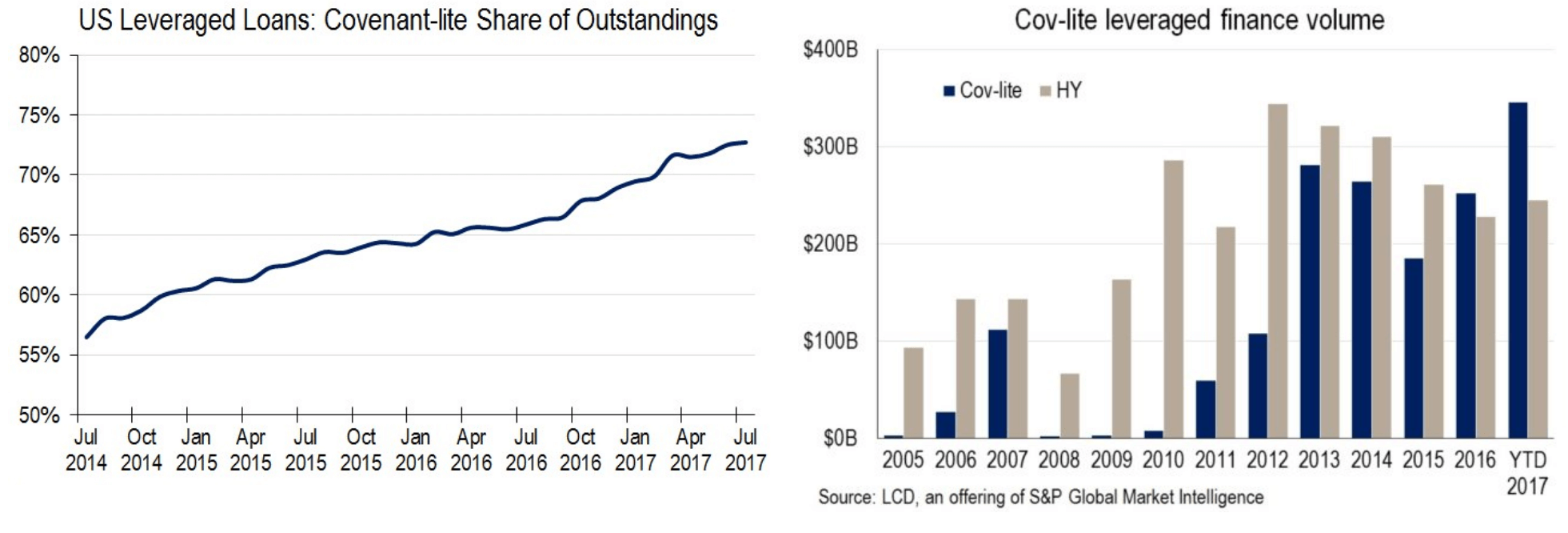

財務基盤の弱い企業を増やしてしまったのは、債権者側にも責任があります。現在、米国のレバレッジドローンの市場規模はおよそ1兆ドルとされています(レバレッジドローンとは信用格付けがBB以下の企業への融資の一種で、ジャンクボンドよりもわずかにリスクが低いローンのこと)。欧米の金融機関は、財務基盤の弱い企業にとんでもない額の融資をしてきたのです。

これだけでもびっくりですが、さらにびっくりなのは、レバレッジドローンの7割以上が「コブライト融資」であることです。コブライト融資とは、負債水準の高い企業に通常課せられる債権者保護の条項(コベナンツ)が緩い融資のことです。つまり欧米の金融機関は、ハイリターンを求めて、多大な信用リスクを負った危険な融資を続けてきたのです。

コベナンツ融資は2013年から急激に増え始め、今年も現在までに、新規コベナンツ融資は過去最高の3400億ドル程度に達しています。ここにさらに2450億ドルのジャンクボンド(ハイイールド債)も加わりますので、今年は6000億ドル程度のジャンク級の債権債務が新たに創出されることになります。

今回、レバレッジドローンの発行額が多いことはリーマン前と似ているのですが、コベナンツ融資やジャンクボンドという、低質のローンや社債の発行があまりにも多い点で、今回はリーマン前と全く異なります。米国の債券・ローン市場は、リーマン前を遥かに超えた、いまだかつてない危険な領域に入っているのです。

画像ソース:LeveragedLoan.com

画像ソース:LeveragedLoan.com

こんな状況下で米ドルの短期金利が上がってしまえば、いくらリターンに飢えた金融機関や機関投資家も、いずれは財務基盤の弱い融資や社債、関連証券化商品に手出しできなくなります。財務基盤の弱い企業は資金繰りに窮して終わりです。

規模が規模ですので、ジャンクボンド市場といった低質の債権を扱う債券市場がいつ暴落してもおかしくないでしょう。

さらに現在、ドッド・フランク法によってマーケット・メーカーは十分な市場性証券を保有しておりません。要は、相対取引主体の社債市場で売りラッシュが起こると、買い手が見つからなくなりすぐに流動性ショックが生じ、下げが止まらない状況に陥りやすい環境にあるのです。社債市場の暴落は、メルトダウンにつながり得る話なのです。

【INVESTOPEDIA】Dodd-Frank Creates a Liquidity Crunch for Bonds

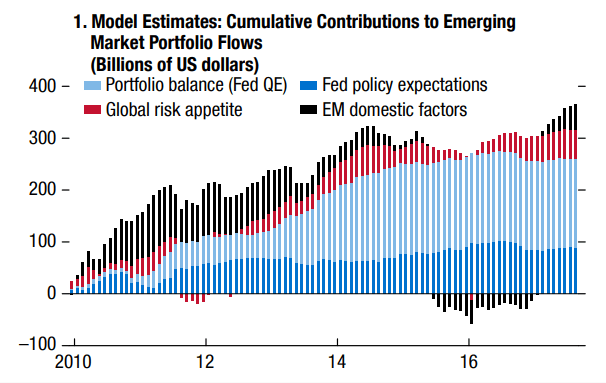

もう一つ、新興国市場についてです。以前にも示したとおり、新興国市場にはFedの量的金融緩和政策に沿って資金流入してきましたから、利上げや量的金融引き締めを行っている現在、いずれ新興国市場が大きく揺れるのは時間の問題となっています。

画像ソース:IMF

しかしトランプのレパトリ減税が、新興国からの資金流出を早める可能性があります。

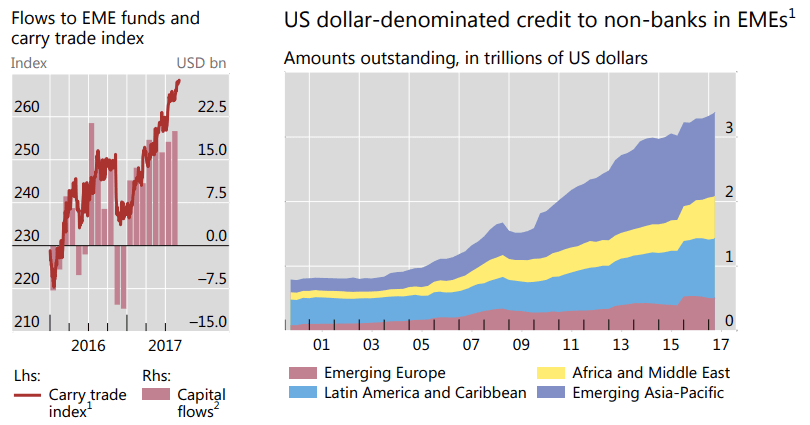

最近の新興国市場への資金流入は、もっぱら米ドルを売って新興国通貨を購入したり、その通貨で新興国資産に投資をするという、ドルキャリートレードによってもたらされたものでした。

しかしレパトリ減税の実施が確実となれば、2005年の経験からドル高になることがわかっているので、ヘッジファンド等は新興国通貨を売って米ドルを買うという反対売買をする可能性が十分あるのです。

これはドルに対する新興国通貨安や、新興国の金利上昇を招くでしょう。リーマン・ショック以降、現在まで新興国の非金融企業はドル建て債務を2倍に増やしていますから、ドル建て債務に依存する新興国企業の資金繰りが一気に苦しくなり、新興国市場や経済をしばらく低迷させることになるでしょう。

画像ソース:BIS

中国は最近、15兆ドルの市場規模をもつAMP(理財商品を含む高利回りのアブない金融商品)の暗黙の政府保証をやめることを計画している発表しましたし、中国のAAA格社債利回りも11月に入って大きく増え始めています。中国の市場・経済・金融に関する不安な動きもまた、新興国からの資金流出を加速させる要因となるでしょう。

また金利上昇は不動産投資の魅力を薄れさせることにつながるので、不動産市場の崩壊につながっていきます。不動産バブルの主役の一国である中国の長短金利が上昇していますし、中国マネーが世界中の不動産市場に流れたことから、世界中の不動産市場もこれから本格的に大変なことになっていくでしょう。

いままで述べたことから、来年以降、以下の市場の崩壊には気をつけなければなりません。

- 債券市場(特にジャンクボンドなど低格付け債券を扱う市場)

- 新興国株式市場・債券市場・為替市場

- 世界中の不動産市場

これらの市場で流動性ショックが起これば、ますます米ドルの需要が増えてドル高や米短期金利上昇につながることになります。

しかしこれだけではありません。トランプのレパトリ減税や各種市場の崩壊に伴うドル高や米金利上昇、米国への資金流入は、先進国である日本の欧州の金融市場にも大きな変化をもたらす可能性があるのです。

円・ユーロキャリートレードの可能性と、それが日本にもたらす絶望

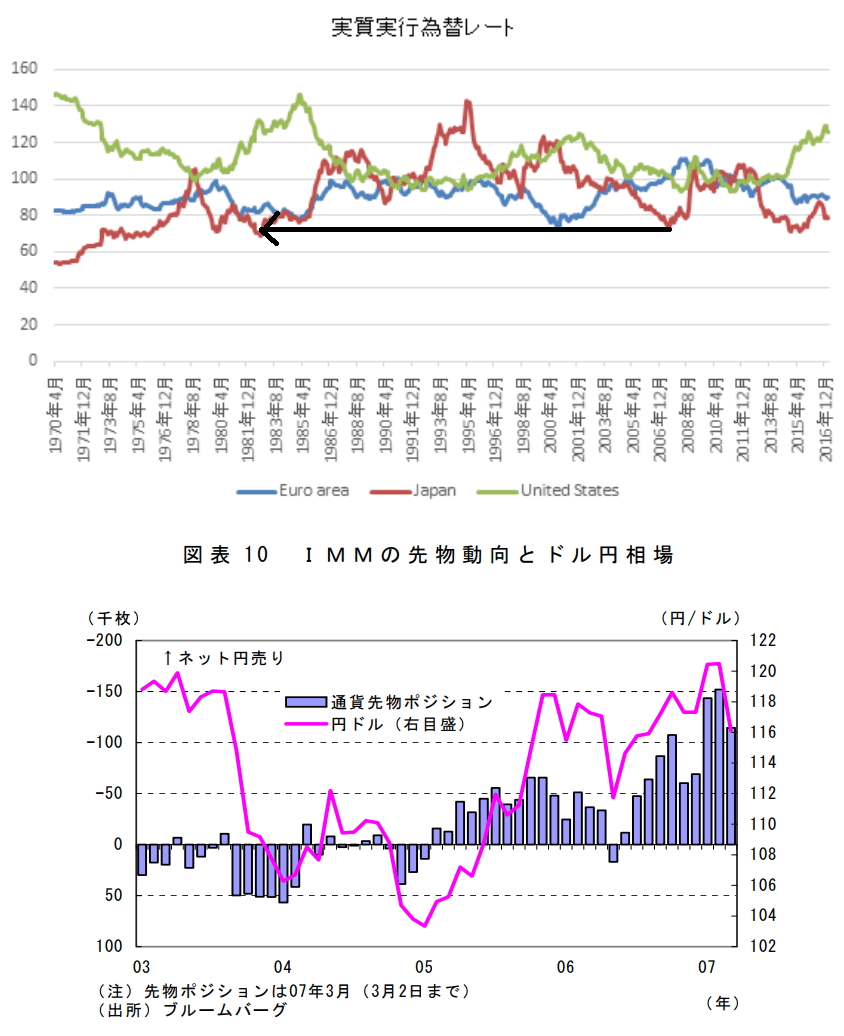

前回のレパトリ減税が実施された2005年、金融市場で大きな出来事が起こりました。それは円キャリートレードの本格化です。

円キャリートレードとは、円を売って外貨を買う取引や、買った外貨でその外貨建て資産に投資する取引を指します。当時欧米の中央銀行は政策金利を引き上げている最中、日銀は大規模金融緩和継続中で、日本とその他国々との金利差が開いたことが、2005年からの円キャリートレードの本格化の大きな要因となりました。(円の借り入れコストに比べて、外貨建ての運用利回りが高いことが、円キャリートレードを促したというわけです。)

これは為替市場で円を売るので、大きな円安圧力となりました。2007年6月には、日本円の実質実効為替レートがプラザ合意以前の水準にまで下落しました。

ドルインデックスを見ると、レパトリ減税実施中の2005年には増加し、2006年には下がっていますが、ドル円チャートを見ると2006年以降も円安ドル高傾向が続いたのは、円キャリートレードによる円安圧力が2006年以降も続いたからなのです。

上画像ソース:ファイナンシャルスター

下画像ソース:三菱UFJリサーチ&コンサルティング ※PDFファイル

現在は円キャリートレードが本格化した2005年と、以下の共通または類似点があります。

- レパトリ減税を導入、または導入の可能性が高いこと

- Fedは金融引き締め中、日銀は金融緩和を縮小気味に継続中であること

- 日本の金利がゼロ付近であること

- 米国2年債実質金利がマイナスからプラスに転換しそうである

- ドル円のボラティリティが歴史的な低水準であること

円キャリートレードはドル高になりそうな場合に行うと、為替差益も得られますから、レパトリ減税によってドル高になることがわかっているヘッジファンド等が、円キャリートレードを近々行ってもおかしくありません。

今回は前回と比較して、日米の実質金利差が小さい点で、円キャリートレード環境としてはあまりよくありません。しかしレパトリ減税で米国に還流する資金が前回の3倍程度となり、その分ドル高圧力が高まる可能性を考えれば、為替差益を狙って円キャリートレードが仕掛けられる可能性があります。また今回は前回とは異なり、新興国市場や債券市場の崩壊にともなう米短期金利上昇の可能性があることも追い風となります。

さらに、日本の機関投資家の中に、為替ヘッジを掛けない海外資産投資を増やす計画があるというのも、ヘッジファンドによる円キャリートレードを促すかもしれません。

【2017/10/25 日本経済新聞】生保、円高の進行阻む? 為替ヘッジなしで外債投資

2017年度も下期に入って1カ月近くになり、国内生命保険会社の下期運用計画が明らかになってきた。多くの生保が為替差損を回避(ヘッジ)するコストの上昇を受け、為替ヘッジをかけない外国債券(オープン外債)への投資を増やす見込みだ。オープン外債への投資は大規模な円売りを伴うため、1ドル=110円を超える円高の厚い壁になりそうだ。

生保の外債投資は円高の進行による元本割れを避けるため、為替ヘッジをかけることが多い。

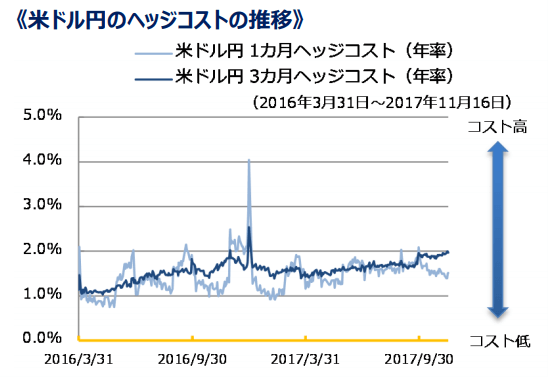

だが、多くの機関投資家が同じことを考えて為替ヘッジをかけようとすると、ヘッジ料として支払う上乗せ金利が上昇する。さらに米連邦準備理事会(FRB)による追加利上げ観測も米国の短期金利を上昇させるため、ヘッジ料の一段の上昇につながる。

ドルの為替ヘッジ料は上期に1.4~1.7%程度で推移していたが、足元では1.9%近くまで上昇している。

日本生命保険は下期の運用計画で、為替ヘッジ付きの外債投資の残高を減らし、オープン外債を増やす方針を打ち出した。

三井生命保険も下期の運用で米ドルや豪ドル建てのオープン外債への投資を1000億円以上増やす見込みだ。住友生命保険は1ドル=110円を超えて円高が進行する場合には、オープン外債投資を検討するという。

16年11月に始まった「トランプ相場」で米長期金利が大幅に上昇(債券価格は下落)し、生保の16年度下期の外債買越額は8676億円と上期から6兆円も縮小した。だが、17年度上期の買越額は1兆7706億円と復活の兆しを見せている。

【2017/11/07 ロイター】クレジット投資や成長分野投資に重点=損保ジャパン日本興亜運用計画

損害保険ジャパン日本興亜は7日、2017年度下期の一般勘定の運用計画で、低金利環境での収益安定化を目指し、クレジット投資や成長分野投資の配分を積み増していく方針を示した。

日米金利差拡大によるヘッジコストの上昇について、「厳しい状況だ。米利上げペースほど、長期金利は上がらないとみている」としたうえで、クレジット投資のスプレッドやオープン外債での為替差益などで収益を補強していきたいとした。

このように、今年度下期から日本の生損保が為替ヘッジを伴わない海外資産投資、つまり円キャリートレードを本格化させようとしているのです。

そのため、海外のヘッジファンド等が日本の生損保の先を越して円キャリートレードを仕掛け、一気にぼろ儲けする可能性も否定できないわけです。

特に現在は日本の機関投資家にとって為替ヘッジコストが非常に高く、今後世界中で倒産が相次げば短期的にドル需要が増えるので、ますますオフショアドルが枯渇して為替ヘッジコストも短期的に増えるおそれがあります。

そうなると、日本の機関投資家はもはや為替ヘッジなしで海外資産を購入するしか手がなくなるわけですから、先を越して円キャリートレードを仕掛けた海外ヘッジファンド等が儲かる確率が高くなります。

画像ソース:大和投資信託 ※PDFファイル

ヘッジファンドによって円キャリートレードが行われると、短期的に相当な円安ドル高になる可能性がありますので、ご注意ください。1ドル130-140円台になることだって、一つの可能性として考えなければなりません(ただしその後、いずれ反対売買が行われるので一時円高ドル安に動くでしょう)。

もし円キャリートレードが行われるとしたら、ユーロキャリートレードも行われて然るべきです。つまりユーロを売ってドルを買い、ドル建て資産で運用する、ということです。

日本同様、欧州も量的緩和やマイナス金利を継続中です。しかもドイツの実質金利は日本以下、つまり日米よりも独米の方が金利差が大きく、円以上にユーロはキャリートレードに適しているわけです。

以上のことから、2018年は一時的に為替相場がドル一強になりうることには、注意しなくてはなりません。

しかし、キャリートレードの本当の問題は為替がどうのこうのではありません。

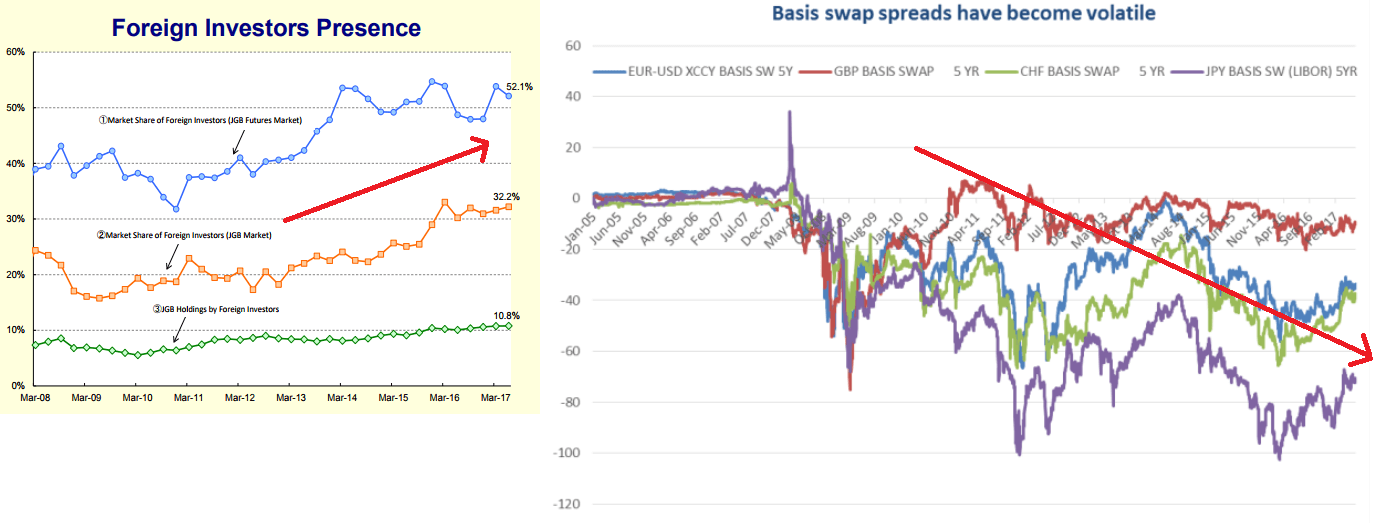

皆さんは、何故マイナスの利回りである日本国債を海外投資家が購入し、国債保有額の10%超、現物国債取引の32%、先物国債取引の過半数を占めるに至ったかご存知ですか。

それは、日本の機関投資家が支払う為替ヘッジコストの高さなのです。

日本の機関投資家が事実上円を貸してドルを借りる為替ヘッジのコストの大きさが、逆にドルを貸す海外投資家側の収入源になっているのです。だからこそ、海外投資家はドルを貸して調達した円で日本国債に投資してもプラスの利回りを確保できたのです。

→【参考書籍】2020年 消える金融 48ページあたり

下図右側の紫線の米ドル・日本円のベーシススワップスプレッドが、日本の機関投資家の為替ヘッジコストの一部を成すと同時に、米ドルを渡して日本円を調達する海外勢のリターンとなるのです。海外勢の日本国債市場でのプレゼンス増大と、このスプレッドの拡大が比較的パラレルに動いていることがわかるでしょう。これが海外勢が日本国債投資を増やしてきた元凶なのです。

上画像ソース:財務省

下画像ソース:European Stability Mechanism ※PDFファイル

円キャリートレードが進めば、間違いなくドル高になります。そうなると為替ヘッジのコストの高さも相まって、日本の機関投資家が為替ヘッジを掛けてまで外貨建て資産に投資するのがバカバカしくなるわけです(ヘッジコストは掛かるし、為替差益も得られないため)。

よって円キャリートレードの進展は、日本の機関投資家による為替ヘッジ需要を減らします。これはいずれ、為替ヘッジコストの減少という形で反映されるでしょう。

そうなると、海外投資家にとって日本国債の投資妙味が薄れるわけです。ドル運用円調達リターンが減るのに、なんでわざわざマイナスの利回りの日本国債に投資するんだ、しかも円安ドル高の最中に、というわけです。

要は、円キャリートレードの再来は、海外投資家による日本国債売りへと通じるのです。

ただ、すぐに日本国債を売却すると、日本円の金利が上昇して円の調達コストが増えるので、円キャリートレードの妙味が薄れます。

よってしばらくのあいだ、海外勢は円キャリートレード優先で日本国債売りは控えるでしょう。海外勢が日本国債を売るのは、しばらくして円キャリートレードによる利益確保が難しくなった、そのときです。

円キャリートレードの再来は、日本の国債市場の本格的な崩壊への道なのです。それはやがて、日銀や日本円の信用問題に発展する可能性があります。

トランプのレパトリ減税やFedの金融引き締めは、めぐり巡って日本にとんでもない影響を与えるポテンシャルがあることを、頭に入れておいてください。

(欧州の事情は詳しく知りませんが、ユーロキャリートレードが行われると、欧州の金融市場にも何らかの悪影響が出る可能性もあります。)

バブル崩壊はすでに始まっている。残された時間はほとんど残されていないだろう

このように、いろいろと現状や過去を見ていくと、トランプのレパトリ減税やFedの金融引き締めの動きは、世界中の市場にかなり大きな影響を及ぼす可能性があるのです。

特にかなり多くの債券市場、不動産市場はやられていく気がします。新興国であれば株式市場もアウトですね。

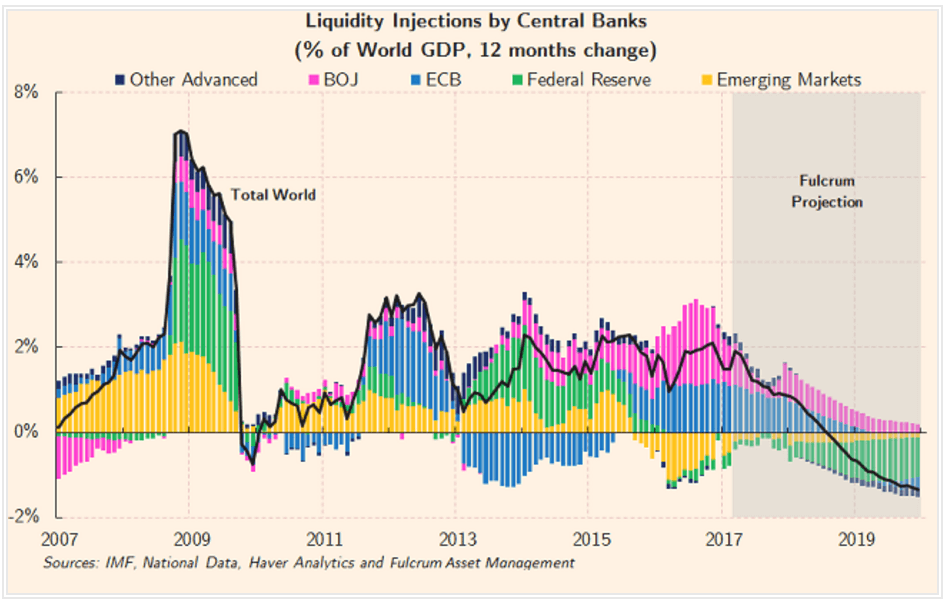

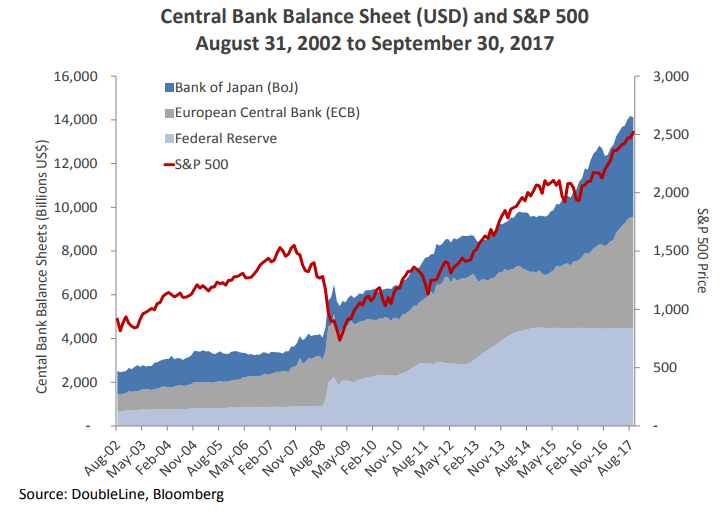

わからないのは、先進国の株式市場、特に米国と日本の株式市場です。米国は企業がレパトリ減税で米国に還流した資金を用いた自社株買い、日本は日銀によるETF買い入れにより、株高状態が延命する可能性は否定できません。

ただ、現在の米国株式相場が先進国中央銀行のバランスシートの拡大に沿って動いてきた事実を忘れないでください。2018年の終わりにはバランスシートの拡大は完全に終了、その後世界的な縮小フェーズに入る予定ですので、株式市場の終わりも遅くとも2020年までにはやってくるでしょう。

上画像ソース:In the Long Run

下画像ソース:DoubleLine

今後のバブル崩壊は、次のように二つの段階に分けてみるのがわかりやすいかもしれません。

- 第一次バブル崩壊:債券・不動産・新興国市場の崩壊

- 第二次バブル崩壊:米国株式市場の崩壊

第一次バブル崩壊は、一言で言えば「米国への資金還流」がもたらす崩壊です。これが米ドル高を生みながら、世界の経済・金融を破壊していくのです。最近の中国の動きを見ていると、もうすでに第一次バブル崩壊は始まっているとみてよいかもしれません。

米国株の暴落をもって、世界は本格的な大激動フェーズに入るでしょう。

最後に、2018年は為替相場が米ドル一強になる可能性がありますが、これは米ドルが安全資産であることを意味するものではありません。

私のサイトでユニオンバンクの口座開設方法を扱っていることもあり、米ドルを安全資産として長期保有しようと考えられている方々からのお問い合わせが結構多い印象を受けるのですが、私は米ドルが安全資産であると考えていません(ユニオンバンクの口座開設は、米ドルの送金や取引の利便性が高まるから薦めているのであり、米ドルの運用を薦めるためではありません)。

米ドルはいずれ、大幅な減価を避けられないと思っています(日本円の将来の減価と比べればマシだとは思いますが)。キャリートレードに伴う米ドルの強さは、いずれ先物の反対売買によって打ち消されることはもちろんのこと、次のような米ドル大幅減価の未来がもはや避けられなさそうだからです。

- 米ドル・米国債の価値を40年以上下支えしてきた金融システム(ペトロダラーシステム)の崩壊がもはや避けられないこと

- これにより米国の経常赤字額や対外純債務の大きさが米ドルの価値に影響を与えざるを得ないこと

- 国際通貨の多極化(人民元、ゴールド、暗号通貨など)が進展中で、米ドルの国際取引に占めるシェアが減少することが避けられないこと

米ドルをすべて売るべきと言っているわけではありません。現在の最強の決済通貨、流動資産として、米ドルを保有することは意味があります。例えばいまのうちに高値の海外株式を一部売却しておき、それを米ドルのまま保有しておき、株価暴落後の株式再購入用に充てる、といったことですね。

しかし最強の決済通貨であることと、中長期の安全資産であることとは別です。中長期の資産保全を考えるのであれば、ゴールドといった、歴史的に人類にとって安全資産とみなされた資産にも、ポートフォリオの一部を振り向けたほうが個人的には良いと思っています。

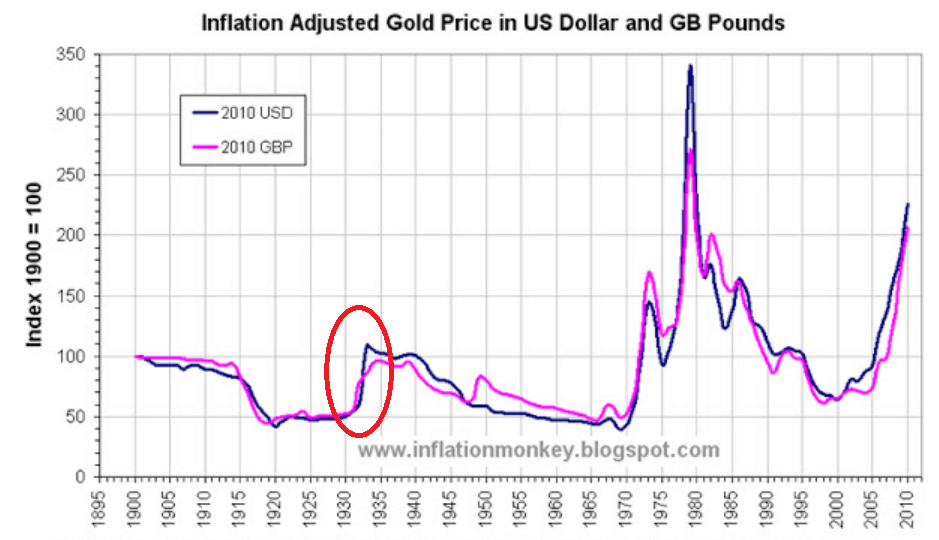

1929年の米国株大暴落、金本位制離脱により、英ポンド建て実質金価格が数年で2倍近く上昇した、つまり当時の国際通貨の大幅減価が起こったという歴史を忘れないでください。

画像ソース:Inflation in the UK

2018年は本格的に世界の金融市場が動きそうです。備えはいまのうちに。残された時間は文字通り少ない(長くて2,3年、短くて1年未満)でしょう。

私が利用しているゴールド購入サービスのブリオンボールト。将来への備えに興味のない方、必要性を感じない方は、ご覧頂かなくて結構です

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道