トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

2017/10/15

【2017/10/12 ブルームバーグ】ゴールドマンとJPモルガン、次の銀行危機巡る取引手段を提供

ゴールドマン・サックス・グループとJPモルガン・チェースは次の銀行危機を見越した取引を行う手段を提供し始めた。

両行が提供するのは、銀行経営難の際に最初に損失を吸収するその他ティア1債(AT1債)の動きを見込む投資をできるようにするデリバティブ(金融派生商品)。トータルリターン・スワップとして知られるこのデリバティブについては、他行も今後数週間内にマーケットメークを開始する計画だと、IHSマークイットのクレジット指数担当ディレクター、マックス・ラッシャー氏は述べた。

原資産となるAT1債は欧州債務危機後に公的資金による銀行救済を避けるために導入され、利回りの高さから人気が高まった。今では1500億ドル(約17兆円)規模の市場に成長している。

トータル・リターン・スワップ(TRS)は、かつてのリーマン・ショック時に世界金融をどん底に陥れたCDSと本質的には何ら変わらない。巨額のCDSを引き受けて経営破たんしたAIGと同じように、TRSを通じて巨額のリスクを抱え込んだ金融機関が行き詰まり、再び世界中でカウンター・パーティ・リスクが顕在化する危険性が出てきたのだ。

AT1債とは何か

AT1債というのは、欧州債務危機後に欧州金融機関によって発行されてきた永久劣後債の一種です。CoCo債という、発行する金融機関が破綻を免れるために株式に転換できる権利条項のついた債券の一種がAT1債であり、CoCo債の大半を占めます。

【2016/02/09 FT】Why coco bonds are worrying investors

リーマン・ショックを機に、バーゼル3という国際資本規制が段階的に導入されてきました(2019年から全面適用予定)。そこで定められた数々の最低自己資本比率を満たすために、UBS、ソシエテ・ジェネラル、クレディ・スイス、ドイツ銀行、RBSといった大手行を中心に、欧州金融機関は好んでAT1債を発行してきました。

発行体の経営状況が悪化してバーゼル3の最低自己資本比率ルールに抵触すると、発行体は強制的にAT1債を株式に転換させる権利を持ちます(事実上、損失補填に利用されるということ)。経営が悪化した場合に、発行体は金利支払いを繰り延べられる権利を持ちます。発行体が特定期間後(例えば発行から5年後)から期限前償還を債権者を行使することも可能です。

【2016/09/22 livemint】AT1 bonds: higher risk, higher yields

このようにAT1債は債務者である欧州金融機関にとって極めて有利な債券であり、投資家にとっては非常にリスクの高い金融商品です。その分金利は高めに設定されており(金融機関発行の優先債の10倍程度)、低金利環境で高利回りを求める投資家たちに好んで購入されてきました。

最初のブルームバーグの記事は、こうしたAT1債に対する金融保険商品(デリバティブの一種)であるトータル・リターン・スワップ(TRS)が開発され、ゴールドマン・サックスとJPモルガンがマーケットメイクする形で近々TRSの取引が開始されることを意味します。

AT1債とTRSの関係性は、CDOとCDSの関係性と同じようなもの

リーマン・ショック前の米国におけるサブプライム住宅ローンブームのときに、(主に)サブプライム住宅ローンを組成して証券化した金融商品であるCDOが販売され、利回りを求める投資家がCDOを購入していきました(正確にはCDOはさらにシニア債、メザニン債、劣後債といった部分(トランシェ)に分かれ、これらトランシェを投資家は購入します)。

しかしCDOは非常に複雑な金融商品で、流動性も低く、収入の額や安定性に乏しい住宅ローン債務者のデフォルトに関する信用リスクのある金融商品でしたので、それに対するリスクヘッジ目的の金融保険商品の登場が求められました。

そこで利用されたのがCDS(クレジット・デフォルト・スワップ)であり、CDSの大口投資家、大口の保険の引き受け手となったのがAIGです。その後サブプライムローンの崩壊が始まり、AIGはCDOのデフォルトに対する巨額の保険金を請求され、支払い不能となり2008年に事実上破綻しました。

今回のAT1債とTRSの関係は、サブプライムローンブーム時のCDOとCDSの関係のようなものです。

つまり今回のTRSの取引開始というニュースは、今後世界金融危機が起こった場合に第2のAIGの出現、AIGショックの再来を暗示する報道なのです。

もちろんゴールドマン・サックスもJPモルガンも、第2のAIGになるつもりはさらさらありません。あくまでTRS取引の仲介者として手数料収入を荒稼ぎしたり、場合によってはTRSでボロ儲けする目的でTRSのマーケットメイクを引き受けたに過ぎません。

しかし必ず誰かがTRSを通じて、第2のAIGとして活動することを余儀なくされます。AIGのように、銀行よりも立場の弱い保険会社といった金融機関がその担い手となるのかもしれません。一握りの金融機関がTRSを通じてAT1債のリスクを引き受けることで、世界的なカウンターパーティリスクが生じることになるのです。

おそろしや、AT1債...

サブプライムローン危機がはじまった2007年にCDOの発行済み残高は1兆ドル超もあったことを考えると、今回のAT1債の市場規模は150億ドルであり規模は小さいです。これよりAT1債市場の崩壊やTRSを通じたカウンターパーティリスク顕在化による悪影響はそこまで大きくないのでは?と思うかもしれません。

しかしAT1債は、CDOよりも遥かにリスクが顕在化しやすい点が異なります。

CDOの場合は住宅ローン債務者のデフォルトリスクがその一番のリスクですが、AT1債の投資家にとってはAT1債発行体のデフォルトだけがリスクではありません。AT1債発行体はたとえデフォルトの危険性がほとんどなくても、ある水準まで経営状況が悪くなれば、発行体は期限前償還、利払いの繰り延べ、株式への転換といったことを行うのです。これらはいずれもAT1債の市場価格を大きく下げるリスクとなります。

AT1債が発行体に与えるこれら数々の権限は、発行体が経営破綻を回避して経営を維持する目的で付与されているものです。発行体は世界金融危機等が起こるなどして経営状況が悪化すれば、ためらうことなくこれら権限を行使することは確実です。

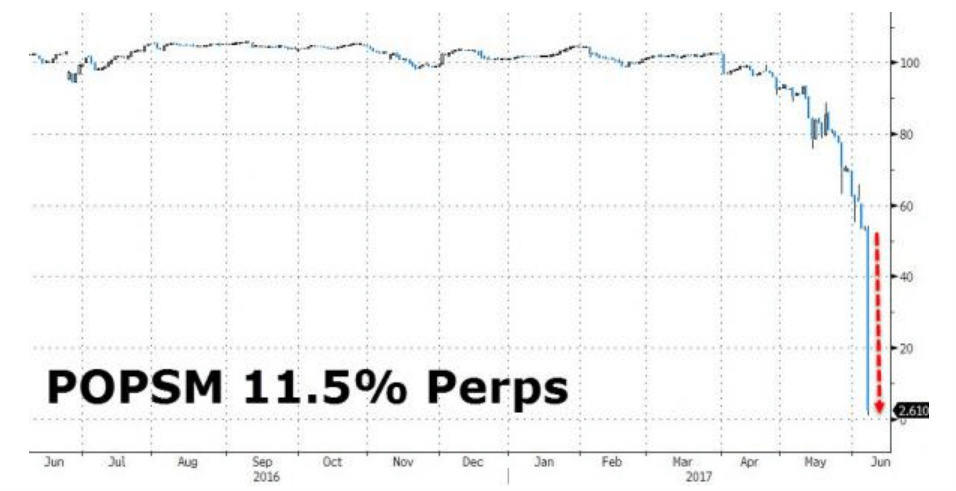

例えば今年6月、資金繰りに行き詰ったスペインの銀行であるバンコ・ポピュラールは、将来の成長を見込まれて同じスペインのサンタンデール銀行から70億ユーロで買収されて救済されました。

このときバンコ・ポピュラールはデフォルトに陥ったわけではありませんが、ポピュラールは自身が発行したAT1、AT2債を損失補填のために利用しています。当然これら債券価格は大暴落、ほぼ紙くず化しました。

【2017/06/07 ロイター】サンタンデール銀がポピュラール救済、株主や債権者ら損失負担

画像ソース:Zero Hedge

たしかにAT1債の市場規模は150億ドル程度と小さいですが、バンコ・ポピュラールの事例からもわかるように、AT1債は投資家にとってリスクの塊であり、ひょんなことでリスクが顕在化してしまうのです。

欧州域内銀行は1兆ユーロの不良債権を抱え、不良債権比率は5.1%あります。もし世界金融危機が起これば、多くの欧州金融機関の経営状況が悪化し、多くのAT1債が発行体の損失補填に利用されていくでしょう。

そう考えるとAT1債に対する金融保険商品であるTRSの需要はかなり大きいのかもしれません。TRSはデリバティブ商品で、AT1債の投資家でなくとも取引可能です。

AT1債の潜在的なリスクの大きさやリスクが顕在化する確率が比較的高いことを考えると、AT1債特有のリスクに目をつけた投機家たちがこぞってTRS市場に参入し、かなりの規模にTRS市場が拡大する可能性も、ゼロとは言えないでしょう。今後TRS市場がどの程度拡大するのか、注視しなければなりません。

TRSという危険なデリバティブの登場により、金融崩壊時にその二次、三次的崩壊が絶望的な規模で生じるおそれが出てきたことは、頭に入れて置いてください。

私が利用しているゴールド購入サービスのブリオンボールト。世界金融危機が起こると、予想だにしないリスクが顕在化して想像以上の危機に達することさえあり得ます。我々は事前に備えて対処するほかありません。

画像ソース:Zero Hedge

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、特に株価低迷期に資産を効率的に殖やしやすい長期運用ができますよ。口座開設方法を懇切丁寧に説明しています。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道