中国金融市況の悪化が米国株式市場の熱狂を生んでいる

2017/05/05

せっかくゴールデンウィーク中なのに、何やら市場の動きが慌しくなってきたので気になったことを簡単にメモしておきます。観察日記です。

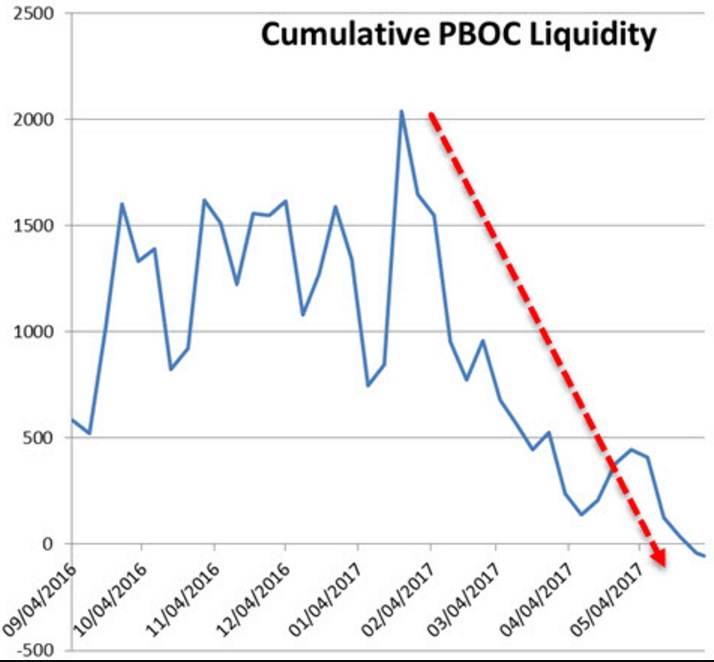

下図は中国人民銀行(中国の中央銀行)の流動性に関する、あるアナリストによる指標です。2月に入ってから中国人民銀行の流動性が急速に減少しており、中国の金融市況が非常にタイトになっているようです。

画像ソース:Zero Hedge

続いて下図は米ドル/香港ドルのチャートです。今年の1月10日あたりから現在まで香港ドル安の勢いが止まりません。中国人民銀行の流動性が大きく低下し始めた2月以降、香港ドル安の勢いはさらに増しているように見えます。

画像ソース:Investing.com

香港ドル安米ドル高は昨年12月のFRBの利上げが原因だとする意見もありますが、二つの10年国債利回りの差が大きく縮まるのは3月半ば以降なのであまり説得力のある理由ではありません。

おそらく2016年末に中国当局が導入した、人民元の外貨への交換を制限する資本規制導入による影響が大きいのではないでしょうか(4月半ばあたりに当該規制は緩和されたようですが)。

この中国の資本移動規制は香港の中国本土系の銀行でも導入されていたようですから、香港ドル保有者がさらなる規制強化を見越していまのうちから他の資産に移し変えようとしたのではないでしょうかね。

また2015年終わりから2016年1月に掛けても香港ドルは米ドルに比べて急激に安くなりましたが、このときも2016年1月4日に中国株式市場で初めてサーキットブレーカーが発動されてから、香港ドル安が加速した経緯があります。

こうしたことから、中国の金融に関する何かしらの出来事が香港の金融市場にも少なからず影響を及ぼしていそうですね。本当のところはよくわかりませんが。

香港ドルは1983年から米ドルにペッグしている通貨で、2016年初に香港ドルが大きく安くなったときには香港金融管理局(HKMA)が為替介入を行い、その結果香港の株価指数であるハンセン指数は1ヶ月ちょっとの間に10%以上下落してしまいました。

今回もまた香港ドル安を止めるための為替介入をすれば、株式市場に再び影響を及ぼしそうです。

香港市場はまだまだ慌しい状態が続きそうです。

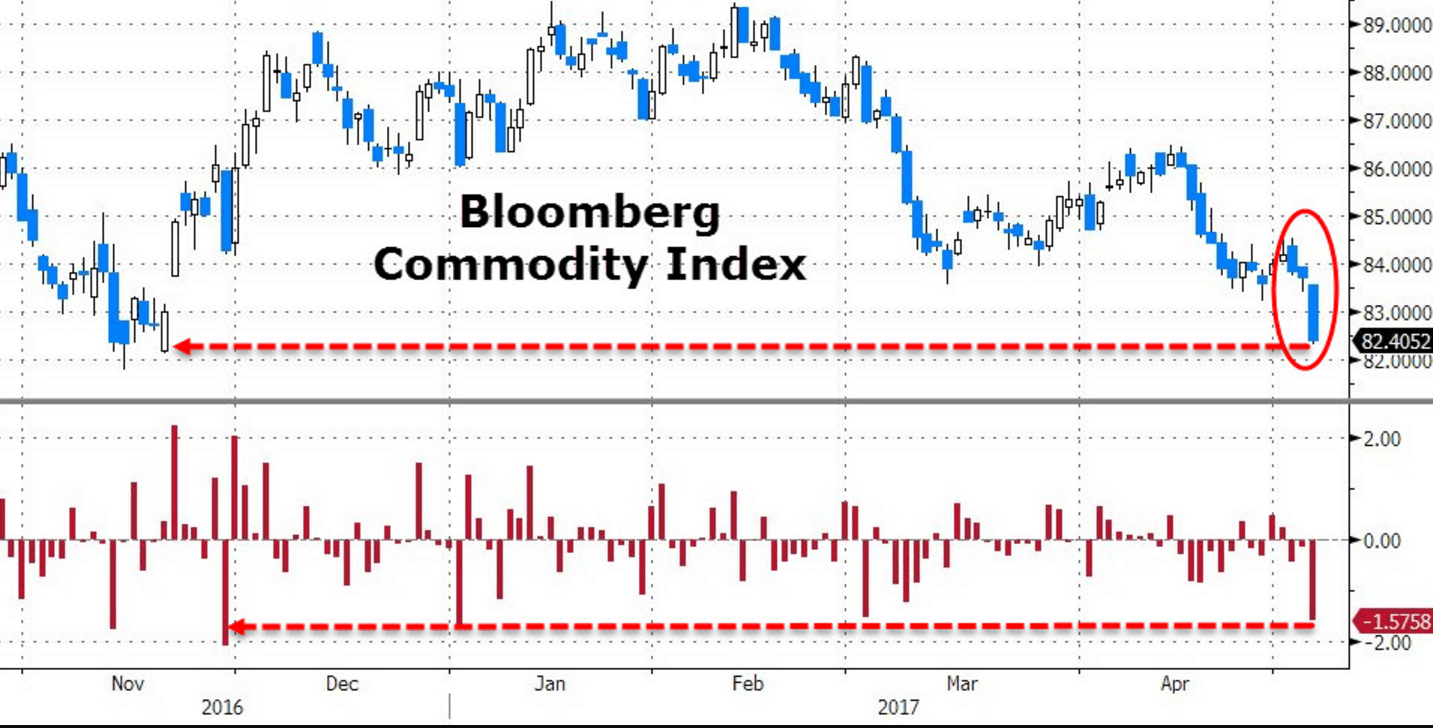

続いて下図はブルームバーグのコモディティインデックスです。コモディティも今年2月半ばあたりから趨勢的に下落していることがわかります。まるで中国人民銀行の流動性の低下に後追いするかのように。

画像ソース:Zero Hedge

以前から中国のトレーダーの売買動向がコモディティ市場の動きを左右することは言われていましたが、中国人民銀行の流動性低下と見比べれば、ますますコモディティ市場が中国マネーとリンクしていることがわかります。

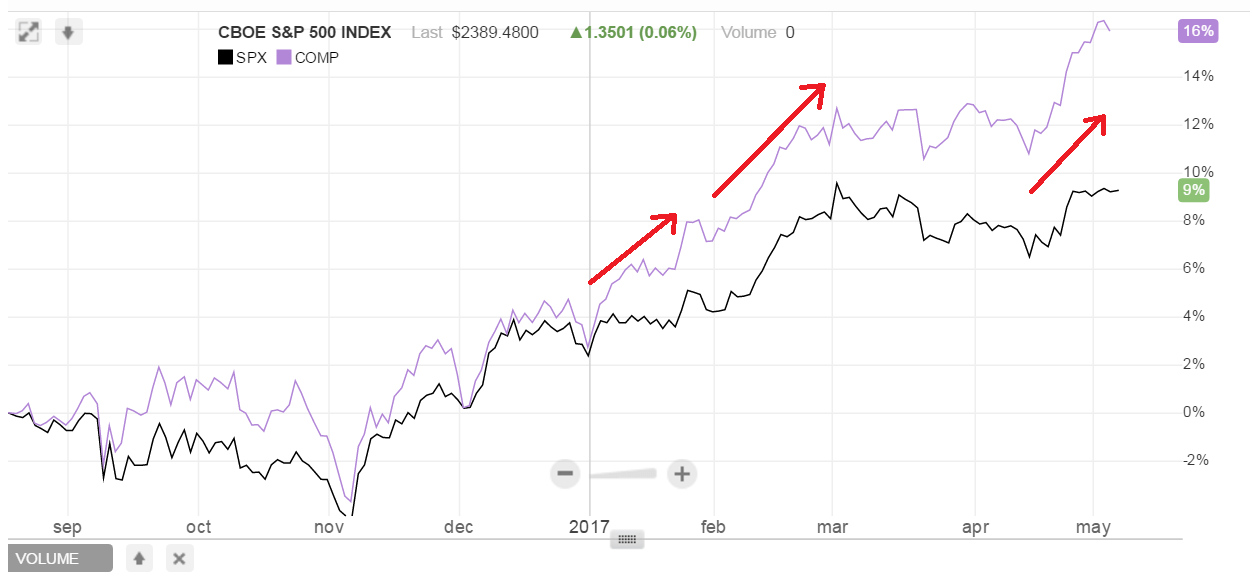

今度は米国株式市場のチャートを見てみましょう。S&P500指数、ナスダック指数ともにトランプが大統領に当選してから現在まで大きく上昇してきました。

上でいろいろ中国に関することを話してきました。昨年12月末には中国当局が資本規制を強め、2月からは中国人民銀行の流動性と香港ドルが大きく低迷し始めました。2月半ばからコモディティ価格も下がり始め、特に4月半ば以降は大きく価格を下げました。

これらすべての期間において、米国株価は上昇してきたことがわかります(図で赤矢印が示しているように。特に紫線のナスダック)。

画像ソース:Nasdaq

そうです、米国株式市場は現在の中国の動向とは間逆の動きをしているのです。おもしろいですね。

ではこの動きは今後も続くのでしょうか?

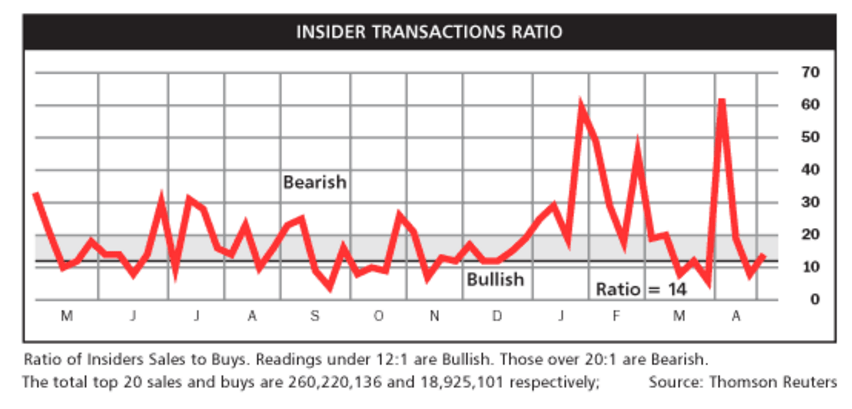

下図はインサイダー投資家の売買動向ですが、今年1月の終わりと4月の初めごろにインサイダーによる株式の爆売りが行われていることがわかります。

画像ソース:Barrons

インサイダーによる株式の売りは自分たちの企業の株価が企業価値を大きく上回っていると実感しており、今後株価が下がることを見越して売るわけです。

しかし不思議なことに、上の株価チャートを見れば明らかなように、何故かインサイダーたちによる爆売りが行われても株価は大して下がらず、爆売りが無事終了すると株価が大きく上昇しているのです(2月と4月半ば以降)。

前回の記事で、2016年に入ってから中国が機関投資家やヘッジファンドといった非銀行金融機関への貸し出しを急激に増やして1.6兆ドル程度まで信用が膨れ上がったことや、中国に進出する外資系ヘッジファンドが急激に増えたことを話しました。

おそらくゴールドマン・サックスとか、JPモルガンとかの元従業員が独立して中国でヘッジファンドを立ち上げているのでしょう。よくある話です。

何が言いたいのかというと、今回の中国の金融状況の悪化、中国トレーダーが跋扈していたコモディティ市場の価格下落、インサイダーによる株式売却ラッシュ、米国株式市場のさらなる熱狂というのは、もしかしたらつながっているかもしれないということです。

要は中国マネーの流出分が米国の株式市場に流れており、世界のインサイダーは関連する何かしらの情報を知っていたからこそ安全に売却できた可能性がなきにしもあらずということです。そしてこれらをつなげるのは、中国に進出した外資系ヘッジファンドが急激に増えたという事実です。彼らは中国人から集めたマネーを運用しているわけですから。

もちろん単なる推測なので実際はどうなのかはわかりませんが、少なくとも現在の株式市場の熱狂はどうも長続きするとは思えません。中国の金融市況が悪化した後、そう遠くないうちに世界株式市場に悪い流れが波及する可能性は結構高いように思えます。

前回の記事に書いたように、中国金融当局は金融機関に対して6月12日までの委託投資の規模の報告と、高度なレバレッジが絡んでいる場合に11月末までの是正を求めています。

私の推測がある程度的を得ていれば、どうも今夏から今秋あたりには世界の金融市場の本格的なメルトダウンが始まるのは避けられそうにありません。

今後どうなるのかはわかりませんが、現在の世界金融市場の歪みは凄まじいように思えます。今後は中国の動向を中心に世界の金融市場を見ていくと新たな発見があるかもしれません。

【追記:2017/05/08】

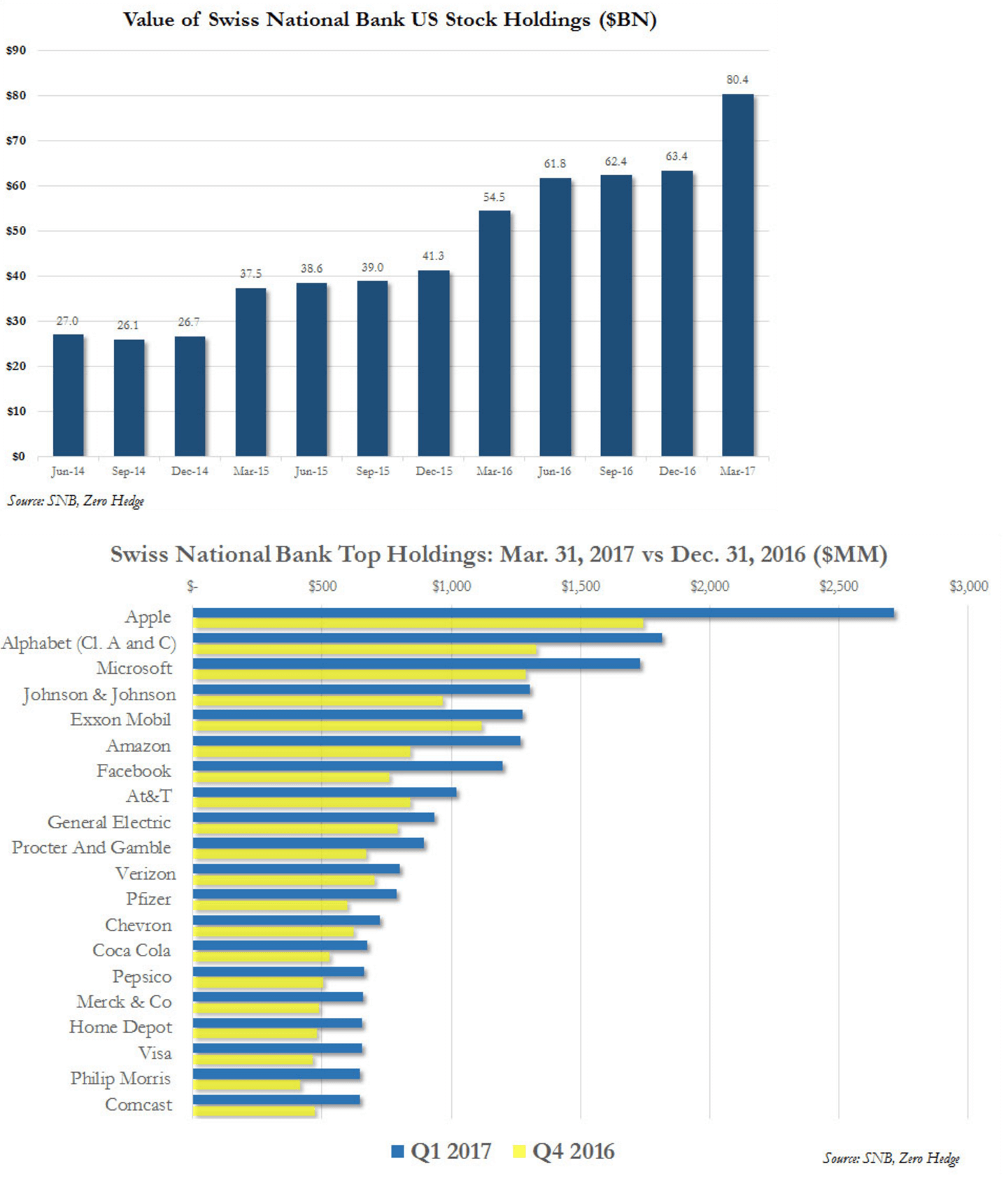

スイスの中央銀行であるスイス国立銀行が米国株式を買い支えているようですね。下図のように、スイス国立銀行は2017年第一四半期に270億ドルの米国株を追加購入し、保有額は804億ドルにのぼっています。

追加購入した銘柄はアップルをはじめ、アルファベット(グーグル)、マイクロソフト、アマゾン、フェイスブックといったナスダック銘柄が多いです。

画像ソース:Zero Hedge

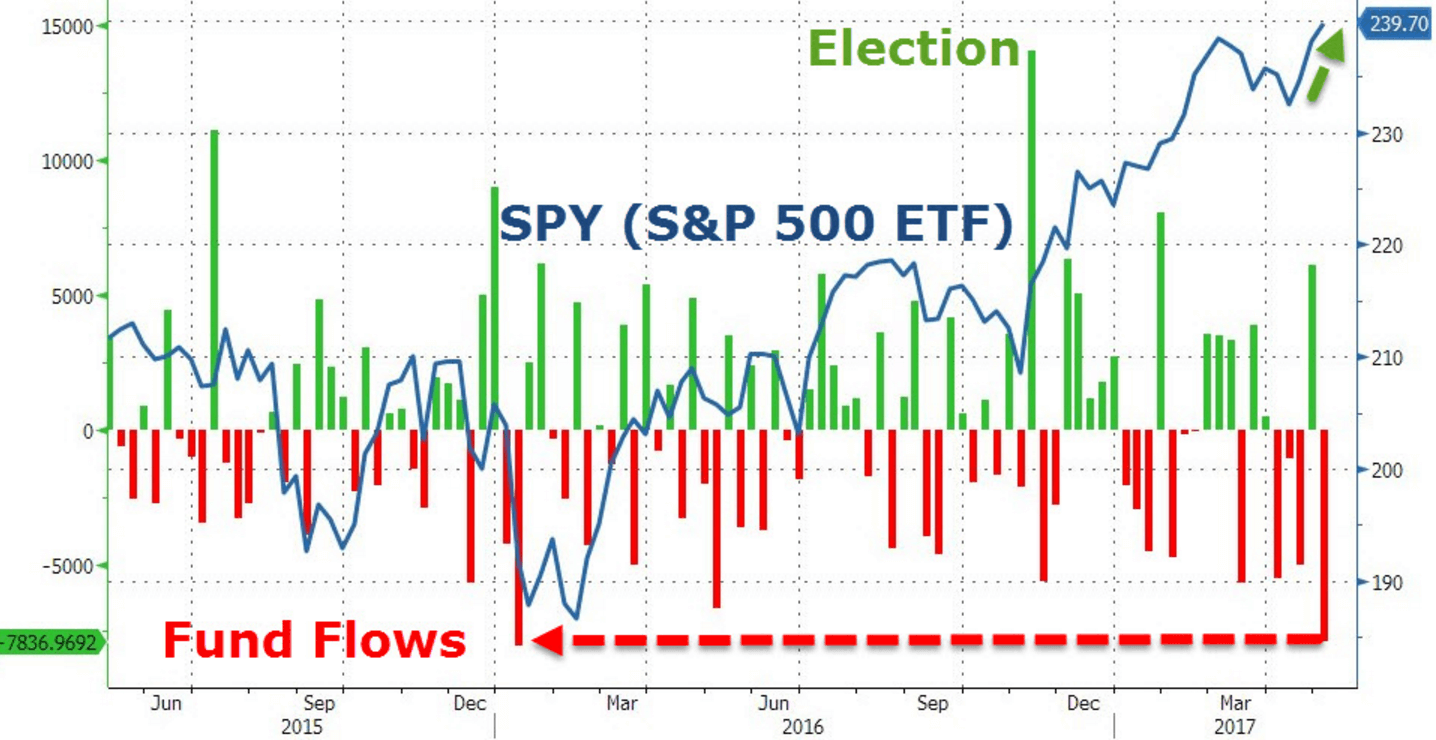

また先週はS&P500ETFからの資金流出が直近で最高レベルで生じたのですが、何故か同ETFの価格は上昇しています。これは裏にどこかの中央銀行が絡んでいる可能性があります。

画像ソース:Zero Hedge

スイス国立銀行による最近の株式購入額は株式市場を支えるのに十分な額とは思えないので、他にも世界株を買い支えている主体がいると思われます。それは別の中央銀行(FRB、ECB、日銀以外)かもしれないし、機関投資家やヘッジファンドかもしれません。

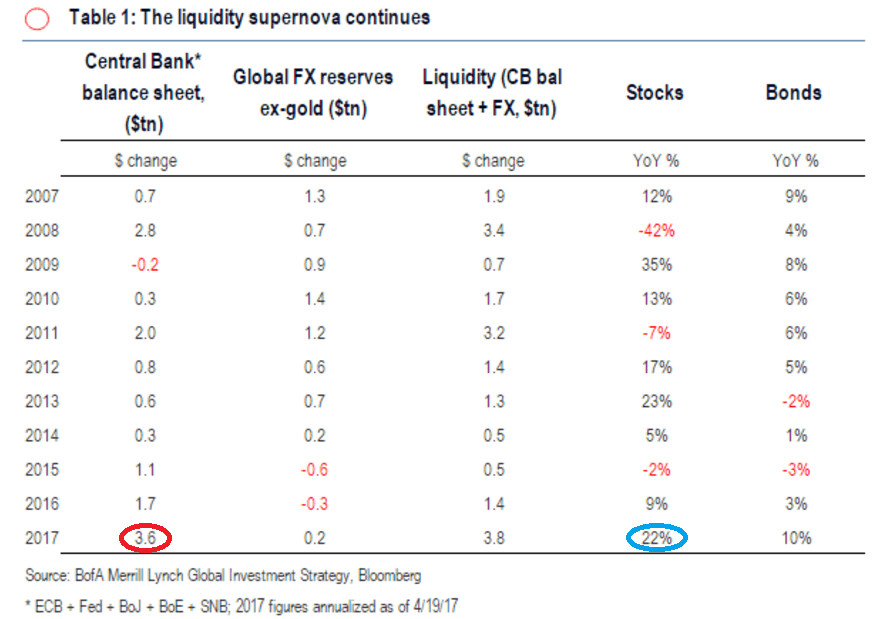

ただ改めて別のいくつかの数字を見る限りは、少なくとも2017年に入ってからは中央銀行が株式買い入れのメインプレーヤーとなっている可能性があります。というのは2017年に入って中央銀行による株式購入ペースが一段と増しているからです。

下図の赤丸で囲まれた数字は、現在のペースで中央銀行による資産購入が進んだ場合の2017年の年間の資産購入額の見積もり額です。現在のペースでの買い入れが継続すれば、2016年の2倍以上である3.6兆ドルもの巨額の資産購入が行われます。

2017年の中央銀行による資産爆買いのなかで、青丸で囲ったように現在までの中央銀行による株式購入額が前年比22%増と非常に増えていることが印象的です。日銀によるETF買い入れは良く知られており、日銀による2017年の1-4月のETF購入額は日本円ベースで前年同期の2.2倍に達しており、日銀の影響は大きいです。

他の中央銀行がどれだけ株式を買い入れているのかはわかりませんが、一年前の14行の中央銀行へのアンケート調査で8割が株式の追加購入に前向きであるという結果もあるので、他の中央銀行による株式買い入れ額も大きく伸びている可能性もあります。

画像ソース:Market Watch

日銀によるETF買いはあくまで日本の株式市場に限った話なので世界的に大きな影響を及ぼすわけではないですが、他の中央銀行は話が別です。スイス国立銀行のように米国株を買い入れているのであれば、世界市場に将来与える影響は深刻になります。

いままで中央銀行は量的金融緩和を通じてバブルを生むためのマネーを創出してきましたが、世界株の購入主体ではありませんでした。もし中央銀行が株式購入主体になったのであれば、それはマーケットが新たなフェーズに入ったことを意味します。

追記する前に、現在の株高は中国マネーの影響が大きいのではないかといった内容の話をしました。確かに2016年は非銀行金融機関への1.6兆ドルという巨額の融資が世界の株式市場に流れている疑いはあるのですが、改めてデータを見直すと少なくとも2017年以降は中国よりも中央銀行による株の買い入れが株高の元凶であると考えたほうが良さそうです。

本当のことはわかりませんが、少なくとも株式市場が金融屋によって完全に歪んでしまっていることは間違いありません。そしてそれは一国で行われていることではなく、世界的に行われているのでしょう。主要な買い支え役がその時々で変化しながら。

いずれにせよ、宴は確実に終わりに近づいています。毎月2500億ドル(大体28兆円)資本注入しても現在の株価を買い支えるには不十分のようですし、中国金融当局による信託銀行に対する、レバレッジをかけた資産運用の是正要求という爆弾が待ち構えているわけですからね。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道