「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

2020/10/12

今回は石油に関してです。石油市場への悲観がものすごく、石油会社の株価が3月の大底に近づいていることが今回の記事作成の動機となっています。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

本当に心配すべき「ピークオイル」とは...

現在の石油市場のムードは、まるで「石油の死」を確信したかのような悲観さで満ち溢れています。

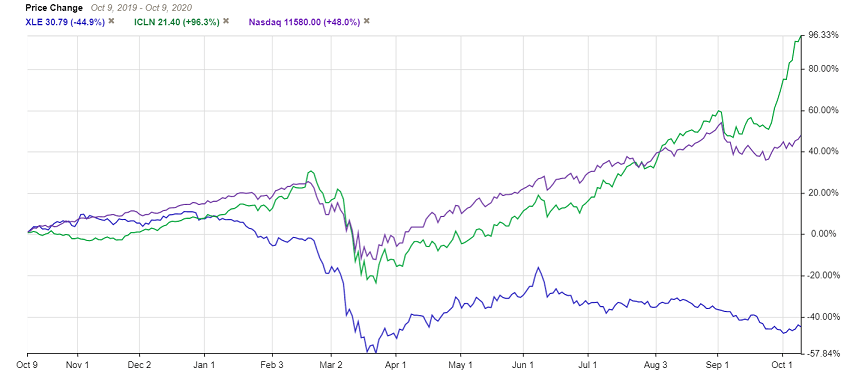

石油・ガス企業の株価は3月にOPEC減産合意決裂とCOVID-19の拡大で暴落したあと6月初めまで反発しましたが、その後現在まで下落が続き、3月の大底に迫る水準にあります。

一方、再生可能エネルギー銘柄はコロナショックから現在まで強い上昇傾向を継続しており、過去1年のリターンはナスダック総合指数を上回ります。

画像ソース: Stock Rover

1928年から90年以上にわたりダウ工業株30種採用銘柄であったエクソン・モービルは今年8月をもって採用から外されました。

石油メジャーのBPは9月、化石燃料の需要が今後長期的に大幅に減少し、再生可能エネルギーシフトが大幅に進むことを予測するレポートを公表し、エコノミスト誌やフィナンシャル・タイムズは再エネシフトが今後急速に進むとの印象を与える大々的な記事を載せました。

石油の需要は二度と元には戻らず、再生可能エネルギーが化石燃料の市場を奪って独占するという雰囲気が蔓延しています。

しかし世界を見渡すと、中長期の石油需要に目線が集中している一方で、中長期の石油供給についてほとんど議論されていないことに気づきます。

アボマガではこれまで、主に米国のシェールオイルの生産量次第で中期的に(2025年前後に)石油供給が不足することで需給が逼迫すると考えてきました。

この考えが現在でも通用するのか、3月のCOVID-19拡大以降に出されたレポートに基づいて改めて確かめてみたいと思います。

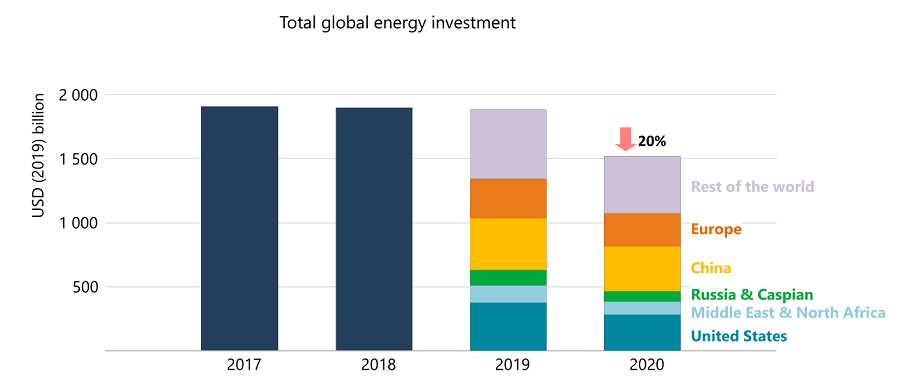

まずはCOVID-19の拡大でどの程度世界のエネルギー投資が減少したかどうかを確認しましょう。

下図は2017-2020年までの世界のエネルギー投資額の推移です。エネルギーには石油・ガスだけでなく電力などもすべて含みます。

COVID-19の世界的な拡大により、今年の世界のエネルギー投資は昨年から20%減少しました。金額に直すとおよそ4000億ドルの減少です。

地域別では米国の投資が大きく減ったことがわかります。石油価格の暴落と石油需要の大幅減により、シェールオイル・ガスの開発・生産に関わる投資が減ったことが最大の理由です。

画像ソース: IEA

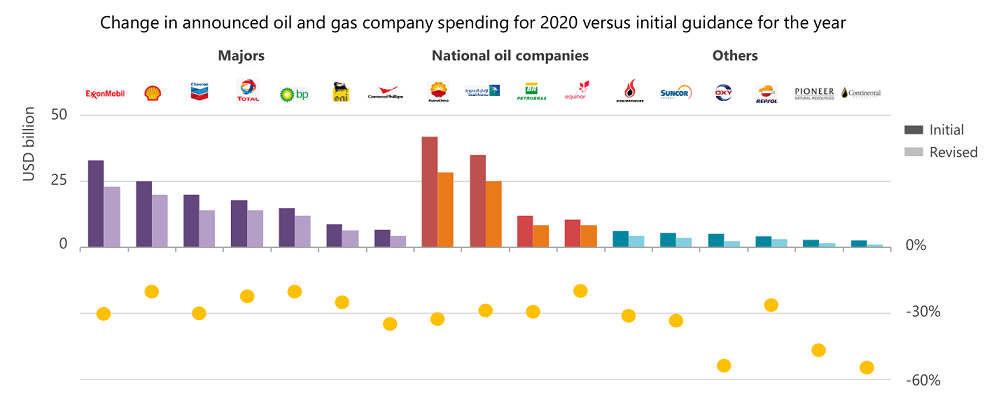

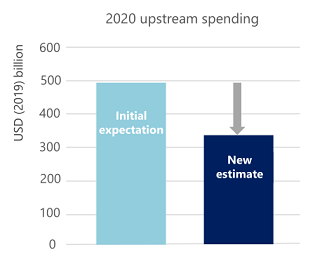

各石油会社の当初予定していた設備投資とCOVID-19拡大後の改定値を見てみると、どの石油会社も軒並み20%以上削減しており、特に石油メジャーとペトロチャイナ、サウジアラムコによる削減が全体の削減に大きく寄与しています。

規模の小さい独立系石油会社は大手よりも削減割合が大きく、なかには50%以上削減したところもあります。

画像ソース: IEA

シェールエネルギー会社は石油価格の暴落による業績悪化と脆弱な財務により、設備投資を積極的に増やすことは難しい状況にあります。

シェールエネルギーは一つの油井から採掘できる原油量が少なく、生産量を増やすためには次々と新しい油井を掘る必要があるため、設備投資の低迷が続くとそう時間が経たないうちに生産量は減っていってしまいます。

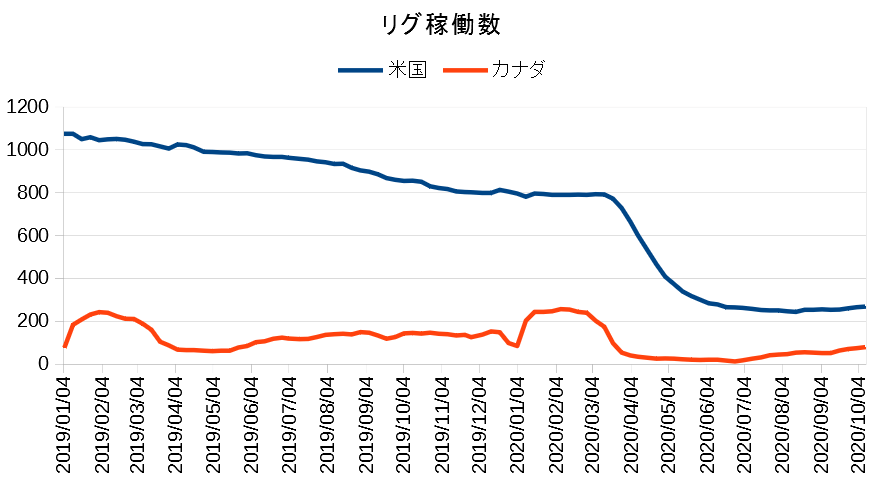

カナダのリグ稼働数は7月に大底を打ち、COVID-19拡大前の水準に戻りつつあります。

しかし米国のリグ稼働数は今年8月に大底に達した後、多少の回復はしたもののいまだに大底付近にあることに変わりありません。少なくとも今年いっぱいは生産量が大きく回復することはありません。

ソース: Rig Count

市場はほとんど注目していませんが、これから既存の石油・ガス生産設備の減少が本格化していきます。これはほぼ確定した未来です。その根拠をお見せしましょう。

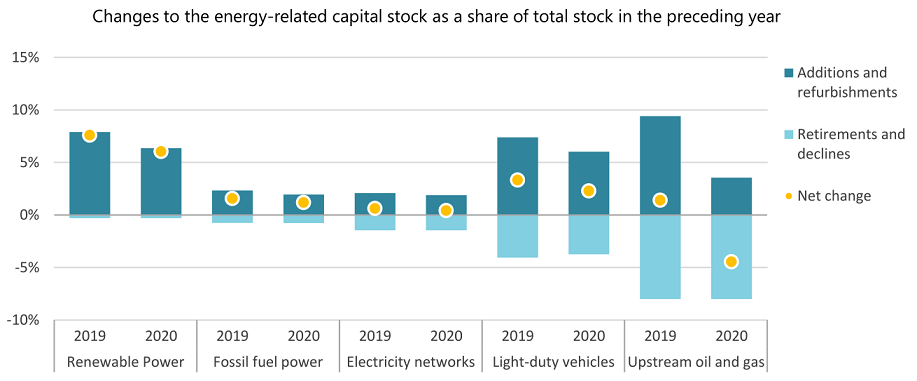

下図は各エネルギー別の生産、加工、流通に使用される有形固定資産の増減を示したものです。

COVID-19の拡大により今年、石油・ガスの上流設備は追加・改修が昨年より大きく減る一方、古い設備の引退・廃棄が昨年同様進み、昨年より5%超の純減となる見通しです。

画像ソース: IEA

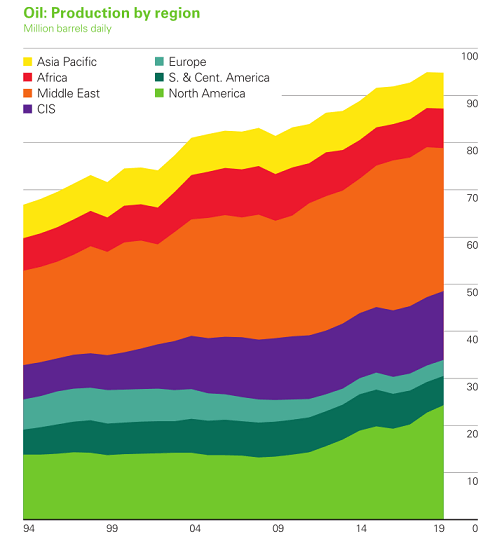

世界の石油生産量はここ25年間、ほぼ右肩上がりに伸び続けてきたことが下図からわかります。実際は1980年代前半から伸び続けてきました。

陸上の油井が最初の原油が噴出してから廃棄するまでの期間は、長いところでは100年以上ありますが、一般的に15-30年程度と言われています。海洋油田の平均生産年数は10-20年程度と言われています。

2010年代は米国のシェールオイルが石油生産の主役でしたが、一般的に最初の1年で65%程度の石油を生産し、寿命は数年しかありません。

よって今後は、ここ10-30年程度生産活動が行われた陸上・深海油田および近年生産が進められたシェール油田の生産量減少や廃棄が進むことになりますので、設備投資を昨年規模に増やさない限り、上流設備が勢いを増しながら減り続けていくことになります。

画像ソース: BP

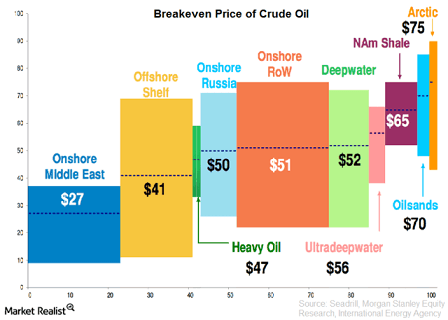

現在の石油・ガス開発はシェールと深海が中心ですが、陸上と比べて開発・生産の難易度が高く、高度な技術が必要とされ、より多くの費用が掛かります。

下図は各油田における損益分岐点を示したものです。シェールオイルは1バレル41ドル、深海油田は1バレル52ドル、超深海は1バレル56ドルと、現在の原油価格では開発・生産を積極的に増やすのは困難です。

そのため、原油価格が1バレル50-60ドル程度に達しない限り投資を増やすのは難しい状況にあります。

画像ソース: Seeking Alpha

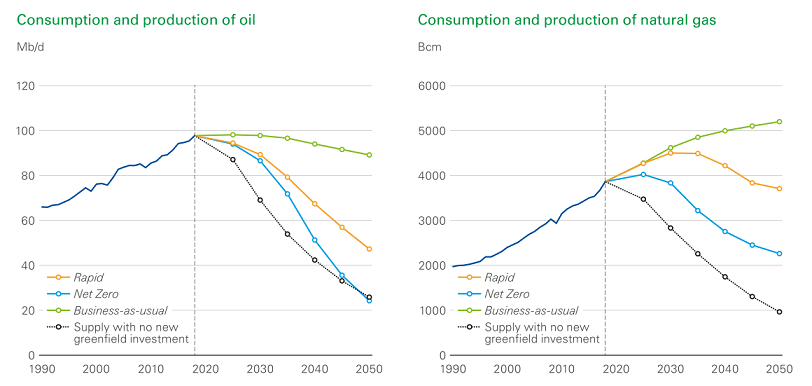

BPは最新の石油需要の見通しで、温室効果ガス排出削減への世界的な取り組みレベルに応じて3パターンのシナリオを用意しました。

市場はこのレポートを見て、脱化石燃料への取り組み次第では世界の石油需要が既にピークを過ぎた可能性がある点ばかり注目しています。しかしアボマガはある一つの図に注目しました。

下図をご覧ください。BPが示した、今後の3パターンの石油・ガス消費量の予測推移と、未開発の油井・ガス田への投資が全くない場合の石油・ガス供給量の予測推移が描かれています。

未開発の油井・ガス田への投資が全くなければ、たとえ脱化石燃料への移行が最も進むシナリオでも、今後石油・ガス需給は年を追うごとに逼迫さが増していくとBPは予測しています。

脱化石燃料への移行がそこまで進まないのであれば、石油・ガス投資の冷え込みが続くことは深刻なエネルギー不足を招く恐れがあります。

画像ソース: BP

BPによれば、石油・ガスの需給逼迫を防ぐために、今後30年間で未開発の油井・ガス田の開発・生産のために9-20兆ドルの設備投資が必要とのことです。これには既存の油田・ガス田の設備維持費用は含まれません。

今年の世界の石油・ガスの設備投資は当初は5000億ドル程度と見込まれていましたが、COVID-19の拡大で3500億ドル程度となる見通しです。

それぞれ30(年)を掛けると15兆ドル、10.5兆ドルです。これらは設備維持費用を含む数字です。

コロナ禍前の水準の設備投資を30年続けてようやく需給逼迫を防げるかな、というレベルです。現在のような設備投資が冷え込んだ状況が続くと、石油・ガス需給の逼迫は深刻なものとなりそうです。

画像ソース: IEA

BP含む欧州の石油メジャーやEUは、石油・ガス需給の逼迫化をアシストしています。

コロナ禍で石油・ガス投資が大きく減るなか、欧州の石油メジャーは化石燃料から再生可能エネルギー等、二酸化炭素の排出量が少ないとされるエネルギー分野強化への動きを強め始めました。

欧州の石油メジャー3社は今年初め、2050年までに温室効果ガスの純排出量をゼロにする長期目標を公表しましたが、うちBPとシェルは2030年までに石油・天然ガス生産を2019年より4割削減し、再生可能エネルギー等への投資を増やすことを8-9月にかけて相次いで公表しました。

トタルは2030年までの石油・ガス生産の削減計画についてまだ公表していないようですが、BP、シェルに追随すると思われます。

石油・ガスを輸入しているEUや英国が再生可能エネルギー、電気自動車等、化石燃料に依存しない社会づくりを急ぎ、エネルギー安全保障を高めたいという政治的な思惑が、欧州石油メジャーの化石燃料から再エネへのシフトを大きく迫った背景にあります。

天然ガス(LNG含む)への投資は今後積極的に進むでしょう。

天然ガスは二酸化炭素排出量が石油の7-8割程度で、石油と比較して環境にやさしいとされ、産業需要と火力発電需要の増加が見込まれています。

発電については再生可能エネルギーが競合しますが、風力・太陽光発電などは天候や気象条件により安定した供給が出来ません。

電力システムは少しでも需給バランスが崩れると、系統の周波数低下により大規模停電を引き起こしますので、再生可能エネルギーを用いるには電力供給量を柔軟に調整できる、蓄電池またはバックアップ電源が必要です。

しかし再エネ用の蓄電池の導入は費用・容量面でまだまだ導入は厳しいため、バックアップ電源が必要となります。

バックアップ電源は運営費が少ないだけでなく、瞬時に電力供給量を調整可能であることが必要であり、現状これら2条件を満たすのは天然ガス発電しかないとみられています。

二酸化炭素排出量が相対的に少ないだけでなく、再生可能エネルギーの普及に欠かせない天然ガスは、経済・環境面から投資しやすい状況にあります。

しかし石油は二酸化炭素排出量が(石炭と比べれば少ないものの)相対的に多く、再生可能エネルギーの普及に貢献せず、需要がもう元には戻らないとの意見が蔓延するなかで、投資しにくくなります。

IRENAはかつて、パリ協定の平均気温上昇に関する目標を達成するために、再生可能エネルギーへの累積投資額は2016年から2050年の間に27兆ドル必要と試算しています。

石油、天然ガス、再生可能エネルギーすべてに必要な投資をするのは金額的に無理がありそうですし、天然ガス、再生可能エネルギーへの投資を優先する一方で、石油への投資を控える動きがしばらく続く可能性を考えないといけません。

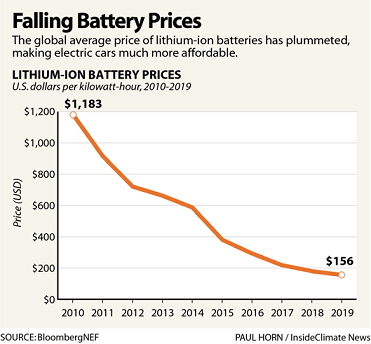

もし電気自動車が想定より早く世界でバカ売れすれば、石油需給逼迫は起こらないのかもしれません。

電気自動車普及のカギを握るバッテリーコストは2019年に1kWhあたり156ドルとなりました。2010年からの9年間で実に87%も下がりました。

EVがガソリン車にコスト競争力を持つようになるには、バッテリー価格がキロワット時あたり100ドルとなることが必要だと言われてきました。現在の価格下落ペースだと、この価格を下回るのは2024年ごろとなります。

ただそうなると、ガソリン車を駆逐し始めるのは2030年代以降となるでしょう。2020年代に石油需給の逼迫を和らげるほどに電気自動車が普及するかは不透明です。

画像ソース: inside climate news

またコロナ禍が長引けば電気自動車の売れ行きはたとえ伸びたとしても弱いでしょうし、ガソリン価格が低迷しますので、コロナ禍が収束・終息した場合にレジャー等のガソリン需要が急増し、石油需給逼迫が起こりやすくなるでしょう。

石油需要がピークに達したとの考えは、環境への意識の高まりが脱化石燃料へと向かうという憶測と将来の電気自動車の普及によって支えられており、政治的・地政学的・思想的・技術的要素を含んでいるため、正しいのかどうか判断することができません。

環境問題との関わりについて、石油や石炭は多くの温室効果ガスを排出するため環境に悪いと言われていますが、これらは薪炭と牛馬力の使用をやめさせ、森林破壊を食い止め森林の回復につながったという歴史的事実を無視しています。

二酸化炭素が地球温暖化の原因との考えについて、いまだに科学者のあいだで意見の一致が見られません。また二酸化炭素の回収・貯留により排出を抑えながら石油や天然ガスを使用するための技術開発も進められています(本格的な実用化には最低でも10年程度掛かるようですが)。

一方で、投資が回復しなければ石油生産量が今後落ち込んでいくことはほぼ確定した未来です。過去の石油生産量の推移、生産設備廃棄の動き、油田の寿命、損益分岐点という事実に基づいているためです。

本当の「ピークオイル」とは、原油の枯渇でも需要の衰退でもなく、石油生産設備が次々と寿命を迎えることと、それによる生産量の減衰を指すことになるのではないでしょうか。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道