鮮明さ増す高インフレの流れ

2019/04/16

アボマガNo.48-53まで、原油とゴールドの記事を続けてきました。原油やゴールドと言えば、いずれもインフレに強いと言われる資産です。

私が原油やゴールドの記事を連続で配信したのは、決して偶然ではありません。インフレリスクに対処する時間が決して長くはなく、早く対処したほうが良いと考えたためです。

当メルマガでは以前より高インフレの可能性を話してきましたが、改めて、高インフレが現実的なシナリオの一つであることを示す根拠を、新たな情報や目線を交えながら書いていきます。

高インフレになってから対処しても遅いですし、誰も助けられませんから、いまこの限られた時間を十二分に生かして、将来の高インフレ対策を済ませてもらえればと思います。

シェール企業の財務リスクは高まるばかり

まずは米国シェール企業の財務問題と、世界で進む環境保護の動きから、「エネルギーの一時的な供給不足→エネルギー価格上昇→高インフレ」というシナリオが見えることを話しましょう。

以前にも書いたと思いますが、エネルギーセクターは格付けの低い債券で資金調達をしてきたことが特徴です。今回は数字をお見せします。

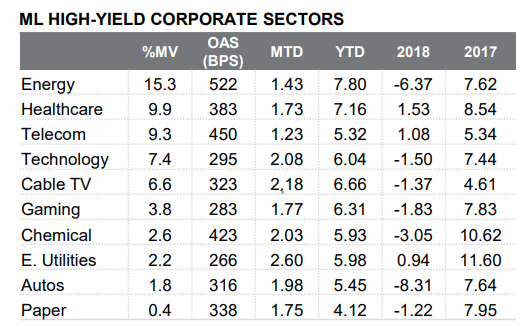

ジャンク債市場の主要インデックスの一つであるメリルリンチのハイ・イールド社債指数によると、エネルギーセクターは米国ジャンク債市場の15%を占めており最も大きいです(MV=Market Value、市場価値)。

またエネルギーセクターのオプション調整後スプレッド(OAS)は522ベーシスポイント(5.22%)と最も大きく、ジャンク債のなかでも最も高リスクなセクターであることを意味します。

画像ソース: Fidelity

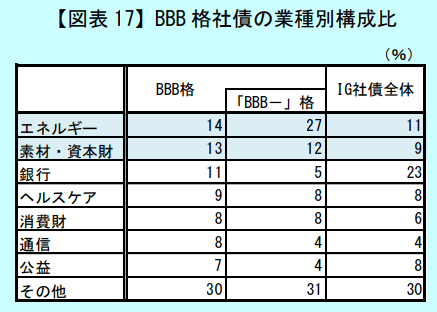

投資適格債券でも同じです。投資適格債券のなかで最も格付けの低いBBB格社債の業種別構成比をみると、エネルギーセクターが最も多く14%あります。BBB格のなかでも格付けの低いBBB-格では、さらにエネルギーセクターの占有率が大きくなり27%あります。

投資適格債券全体のエネルギーセクターの割合は11%にすぎませんから、いかにエネルギーセクターの資金調達がリスクの高いものかがわかります。

画像ソース: 日銀

世界経済の減速が深刻化してエネルギー需要が落ち、一時的に原油価格の急落が起これば、米国エネルギー企業(つまりシェール企業)の破綻が本格化するでしょう。

しかしそれは米国シェールエネルギーの増産を妨げ、やがてはエネルギー価格の上昇や高インフレにつながる得ます。米国シェールエネルギーの供給が将来のエネルギー価格を左右する最大の要因であるです。

また意外なところが将来の米国シェール企業の資金繰りを厳しくするかもしれません。それはESG投資の台頭です。

・・・

環境・社会・企業統治志向の高まりは、格付け会社による格下げという形で企業の存亡に関わりつつあるわけです。

ESG投資の本格普及はもう少し先になると考えられます。

ただ持続的成長が国際的にお題目のように唱えられている現在、ESG投資の本格化の流れは止まらず、2020年代のどこかにはESGを理由に財務基盤の弱い企業が処刑される可能性は無視できません。

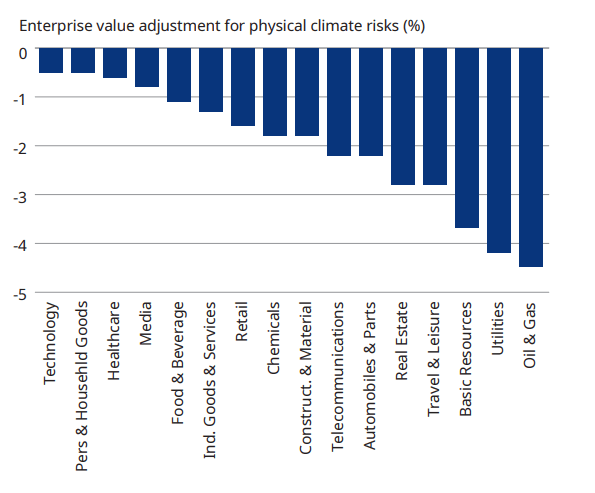

エネルギーセクターは気候リスク(気候変動や周囲への環境汚染により生じるリスク)に最も弱い業種であると言われており、企業価値(EV、時価総額+純有利子負債)の4.5%程度を気候リスクにさらしているとの見積もりがあります。

画像ソース: Schroders

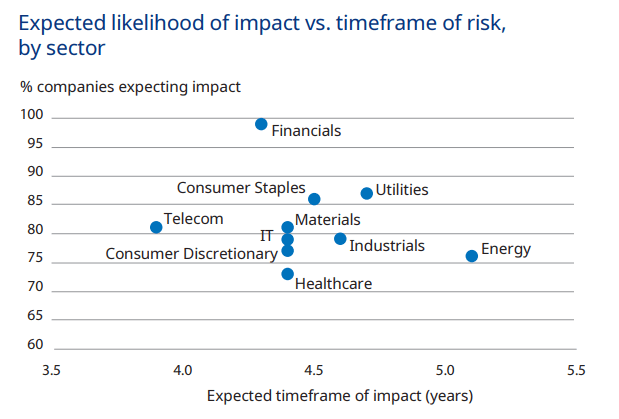

他方、エネルギーセクターは経営陣の環境への配慮が最も欠けるセクターでもあります。横軸は気候変動リスクの影響が残る予想期間、縦軸は企業の気候変動リスクに対する認識の大きさを示します。

エネルギーセクターは気候変動リスクが顕在化した場合の残存期間が最も長い業種ながら、経営陣の気候変動リスクへの意識が最低レベルにある業種でもあるのです。

シェール企業の多くは財務的に難のある中小企業で、シェールエネルギーの大量生産で生き残ることに必死で、ESGという世界の潮流に対応する時間や余裕はないでしょう。

ESG、とりわけ環境や気候変動への意識の高まりは、2020年代のエネルギー供給面で決して無視できないリスクとなります。

シェールエネルギーが与える米国貿易収支へのインパクト

米国の為政者の立場でインフレについて考えてみましょう。

私は、米国の為政者は高インフレ状態をつくりだす方が得だと考えているのではないか?と思っています。

…

以上のシミュレーションから、シェールエネルギーの増産が進み、かつ高インフレが続けば、米国が貿易黒字国になる可能性はゼロではないでしょう。

とはいえ、エネルギー輸出だけで米国が貿易黒字国になるのはやはり難しいかもしれません。

しかしあることと組み合わせれば相乗効果を得て貿易赤字をさらに縮小、場合によっては貿易黒字に転換できるかもしれません。

カネは命よりも重い

(省略)

Fedの存続意義を維持するためには?

以上、米国政府の立場から、高インフレがむしろ好都合であるとの見方を話しました。

今度は米国の中央銀行であるFedの立場で考えてみましょう。

実はFedの立場でも、高インフレを容認したほうが都合が良いのではないかと個人的に考えています。

30年以上にわたる断続的な低金利政策の結果、短期金利が低くなりすぎてしまい、経済を浮揚させるに十分な低金利政策を行うことが難しくなりました。

かといって量的金融緩和政策やマイナス金利政策をしても、必ずしもインフレを喚起することができない、むしろ慢性的なデフレへとつながりかねないことを、日銀やECBが示してくれました。

このままではFedも日銀やECBと同じように、金融政策でデフレを解消することがより難しくなり、将来的にFedの政策目標である「インフレの安定」「雇用の最大化」のいずれも十分に達成できず、Fedの存続意義にも関わる問題に発展しかねません。

Fedはすでに詰んでいるのでしょうか?こういうときには歴史をひも解くことが一番です。

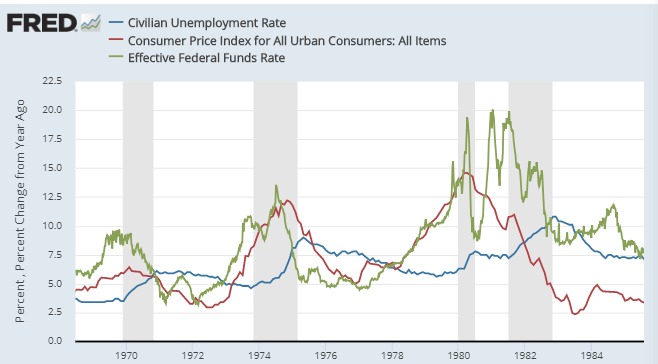

1970年代のFedの金融政策にヒントが隠されています。米国では石油ショックでインフレ率が上昇し、1974年には10%を超えるインフレ率と失業率の上昇というスタグフレーションに陥りました。

このとき、Fedは何をしたと思いますか?

それまでインフレ鎮静化のために政策金利を引き上げたFedでしたが、失業率の上昇を受けて、1974年から政策金利を翌年にかけて半分以下にまで引き下げました。

えぇ、「高インフレ期にFedは金融緩和政策を実施した」のです。インフレ鎮静化よりも景気回復を優先したのです。

不思議なことに、その後しばらくは失業率だけでなくインフレ率も下がりました。しかし約2年後の1976年にインフレ率が再び上昇し始めました。

このときは半年ほどで落ち着いたのですが、それは台風の目にすぎませんでした。1978年から本当の意味でインフレ率が上昇し始め、いくら利上げをしても効果なし。ポール・ボルカーが政策金利を最終的に20%まで上げるという強烈な金融引き締めを行い、1982年になってようやく高インフレは落ち着きました。

画像ソース: FRED

ここで重要な視点は、スタグフレーション時の利下げと、その後のボルカーによる、高インフレを鎮静化するための強烈な政策金利の引き上げがあったからこそ、その後30年以上にわたってFedが政策金利の操縦を通じて米国・世界経済をある程度コントロールできた事実です。

1970年代のFedの金融政策は失敗だったというのが通念となっています。バーナンキ氏もイエレン氏もインフレ高進は容認しない立場でした。

しかし彼らが何とか政策金利をコントロールできたのも、1970代後半-80年代はじめにかけての強烈な利上げによる貯金があったからこそではないでしょうか。

バーナンキ氏は大きく金利を引き下げる余地がありましたし、イエレン氏はちょうど利上げサイクルに在任期間が重なりました。要するに運よくババを引かずに済んだだけなのです。

しかしバーナンキ氏によるゼロ付近への金利の引き下げと、イエレン氏による慎重な利上げにより、金融緩和の余地をほとんどなくしてしまいました。またリーマン・ショック以降の彼らの在任中、米国はリーマン前ほどの力強い経済成長を示すことができなくなりました。

現在のFedの置かれた状況とFedの存在意義を踏まえれば、通念がどうだとか、そんなことを悠長に述べたり固執する余裕は現在のFedにほとんど存在しないのではないでしょうか。

良し悪しはともかく、1970年代にFedが金融政策を通じて引き起こしたとされる「高インフレが米国の政策金利を引き上げやすくし、その後のFedの金融政策手段を潤沢にさせた」ことは事実です。

多くの中央銀行とは異なり、Fedはインフレの安定だけでなく、雇用の最大化も政策目標の一つとなっています。世界恐慌で25%とも言われる失業率を記録した経験からです。

「雇用の最大化」を名目(言い訳)にして、一時的に高インフレを容認することは十分考えられることです。

Fedの優先順位が「景気回復>物価の安定」になりつつある根拠

3月のFOMC。Fedが世界経済の減速懸念を理由に、今年は利下げしない方向であることを示しました。昨年12月時点では2回の利上げを見込んでいましたが、たった3ヵ月で利上げなしの方向となりました。

また量的引き締め政策も9月に終了すると発表しました。

これらは市場予想を上回るハト派姿勢だと市場では受け止められ、市場の見方を一変させました。

それまでは市場関係者の大半は今年のFedの政策金利は変わらないとみていましたが、予想外にハト派的なFOMCを受けて、政策金利が不変だとの見方は激減しました。

変わって急増したのが「今年の利下げ予想」であり、実に市場関係者の7割程度が今年Fedが1回以上の利下げを行うと考えるようになりました。なかには3回の利下げ(0.75%の利下げ)を予想する市場関係者もいます。

3月のFOMCの声明文には以下の内容が含まれていました。

- 経済活動の拡大は昨年の第4四半期の堅調な速度から鈍化した

- 総じて、将来のインフレを示す市場ベースの指標はここ数カ月で低くとどまっており、調査に基づいた長期的なインフレ期待の指標はあまり変わっていない

この言葉から簡単に、Fedにとっての優先事項は「景気の回復>インフレの安定」にあることが推察されます。

それ以上に重要なのは、Fedが今年10月以降「米国債の購入再開」を決定したことです。

[2019/03/21 日本経済新聞]FRB、19年は利上げゼロ 量的引き締めも9月終了同時にFRBは保有資産の構成も入れ替える。現時点で2兆2千億ドルある米国債は、9月末で資産圧縮を完全に停止する。1兆6千億ドルあるMBSは10月以降も償還などで保有量が減るものの、減少分は米国債に再投資して、保有債券全体の量が減らないようにする。

「MBS(住宅ローン担保証券)を売って米国債を買う」わけですね。

これは、財政赤字の拡大を厭わずに経済政策最優先であるトランプ政権を支援することです。供給過剰が心配される米国債を買い支えるわけですから。

ここからも将来の景気回復を最優先するFedの姿勢が読み取れます。

※サウジの実権を握るのはムハンマド皇太子、通称「MBS」です。MBS(住宅ローン担保証券)の保有縮小継続とは「サウジの死」をも暗示するのでしょうか...?

もう一つ、今年2月のパウエル議長の議会証言を思い出してください。来年前半にFedが結論を公表する見通しである、Fedが現在着手中である政策の枠組みの見直しについてです。

[2019/02/27 ブルームバーグ]パウエルFRB議長に上院議員が厳しい警告-インフレ目標見直し巡り過去40年間の低金利により、将来の不況下で政策金利が再びゼロに低下する可能性は高まっており、中央銀行が経済成長を刺激することはより困難になっている

「インフレ率が好況時にしか平均2%にならず不況下ではそれを下回る状況というのではなく、全般に平均して2%前後になるよう、2%のインフレ率目標を信頼できるものにする方法を当局は考えようとしている」

私には「高インフレの容認」以外には考えられないのですよね。「全般に平均して2%前後になるよう」と言っているわけですから。

以上の流れから、「トランプ政権と足並みをそろえて、高インフレを容認してでも景気回復を優先させるFed」のイメージが鮮明になりませんか?

金融政策手段を再び豊富にしたいというFedの立場と合わせて考えれば、自然な流れです。

米国政府、Fedが「高インフレ化」で一致し、その流れが強まりそうですね。

「高インフレ時代」に経済サバイバルするためのポートフォリオ

シェール業界の問題、ESG志向の流れ、そして米国政府やFedの状況。これらを総合すれば、高インフレ時代が本格到来してもおかしくありません。

近々やってくる可能性のある高インフレ時代に向けて、資産運用においてどのような考えをもっておくべきか。一つの行動指針を改めて述べたいと思います。個人的意見です。

(省略)

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道