見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

2019/02/26

今回は原油市場、特に米国シェール産業についてです。

「[アボマガ No.43]経済面で焦る中国。今年の相場の流れ」で、次のように書きました。

[原油]市場の需給見通し通りなら今年は伸び悩むでしょう。世界的にデフレ傾向が強くなり、原油需要の低下で需給が緩むと予想されるためです。

今後の原油価格は米国(特にパーミアン盆地の)シェールオイルの生産動向で決まります。増産を控える動きがすでに出ていますし、将来的に増産に致命傷を与えかねない潜在的リスクもあります(今後メルマガで話すかもしれません)。

今年後半ごろから再び原油価格が上昇し、その後何年も高止まりする可能性は否定できません。

今年の動きは読めません。しかし少なくとも中期的に原油価格が上昇するだろうという私の見方は変わっていません。むしろより強まっています。

この意味について、今回話したいと思います。

の記事(一部)です。2019/02/19、21に配信したものです。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

昨年と今年の原油相場

今年1月に公表されたOPECの月次レポートから、原油需給動向をみていきましょう。

・・・

以上の内容をまとめると次のようになります。

- 原油価格の根源的な要因は原油価格の需給動向や需給動向に対する人間の見方である

- 昨年10月からの原油価格の下落も、原油の供給過剰が根っこにある

- 昨年、原油需給が供給過剰になったのは、米国シェール産業(特にパーミアン盆地のシェールオイル)の増産のため

- 今年も引き続き、米国のシェール産業の増産により原油は供給過剰が続く見通し

- 今年は世界経済の低迷などによる、米中を中心とした原油需要の伸び率鈍化も、原油供給過剰につながるとみられる

OPECの月次レポートをみると、多くの人はこう思うはずです。

「今年は原油相場には期待できないな。しばらく原油投資は控えよう」

果たしてこうした見方は正しいのでしょうか。

米国シェール産業の現状把握

先ほどまとめた内容のうち「今年は世界経済の低迷などによる、米中を中心とした原油需要の伸び率鈍化する」というのは、私も同じような考えをもっています。

しかし「今年も引き続き、米国のシェール産業の増産が続く」という見方は本当に正しいのでしょうか?

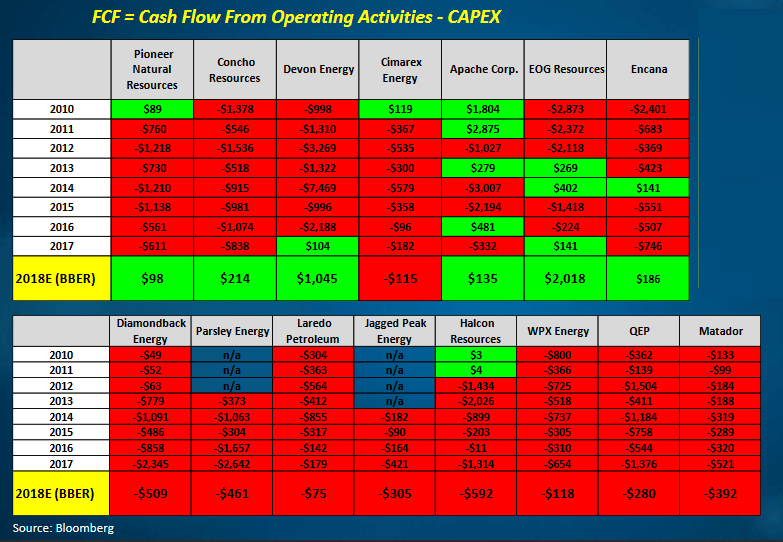

シェール産業は以前よりも生産効率が良くなりフリーキャッシュフロー(FCF)がプラスになっているところが出てきたと言われますが、この言葉から連想されるイメージほどシェール産業の財務状況は良くありません。

原油価格が上昇傾向にあった2017年までは大半のシェール企業のFCFはマイナスであり、2018年という「年初から原油価格が高い状況が続いた」年に入り、ようやくFCFがプラスのシェール企業が出てきたというのが現実です。

2018年でさえもFCFがマイナスのシェール企業はまだまだ多く、財務基盤の弱いシェール企業はジャンク債などで資金調達しており、シェール産業全体の財務状況はいまだに脆弱であると言わざるを得ません。

現在のように原油価格が下がってしまっては、生産を抑制せざるを得ないシェール企業は多いと考えられます。

・・・

増産がどうなるかは外部要因とシェール企業の財務体力という、短期的な予想がしずらい要因次第でしょう。

やみくもに増産すれば、当然原油価格の下押し圧力となり、財務体力のないシェール企業は消えていきます。

またFedが仮に金融緩和に踏み切ったとしても、バブル末期の金融緩和はバブル崩壊、金融危機本格化の合図です。シェール産業の依存度の大きなジャンク債市場からは資金流出が起き、シェール企業は今後の借り換えや追加の資金調達が極めて厳しくなるでしょう。

結局、今年シェール産業が増産するか、今年の原油需給や原油価格がどうなるかという、短期的な目線で原油動向を見通そうとしても「正直、よくわかりません!」

そこで今度は視点を変えて、シェール産業の増産にどのようなリスクが潜んでいるのかを考えてみましょう。

すると興味深いことが見えてきます。

たった一回の大洪水や大地震で、その地域だけでなく他地域の物流網にも大きな打撃を与えるのと似たようなことが、原油相場にも起こりうるのです。

米国シェール産業が少しでもコケるとたちまちタイト化する

OPECの予測では今年は昨年に引き続いて供給過剰となります。しかしもし米国のシェールエネルギーの増産がストップすると今年の原油需給の見通しは一変します。

・・・

2025年までの7年間のうち、2年間で米国シェールオイルの増産が停滞すれば、原油価格はしばらく高い状況が続くだろう。このように考えられます。

米国シェール産業にのしかかる2つの「水問題」

今後のシェールオイルの増産に障害を与えかねない問題があります。

それは「水問題」です。

水問題は性質の異なる、次の2つがあります。

- シェール原油に含まれる水の排出コストの問題

- シェール水圧破砕に必要な水が不足するリスク

前者は、シェールオイルの生産にともない、シェールオイルに含まれる不純物込みの地下水を排出するコストが高まることが予想されるというものです。

もう一つの水にまつわる問題は「シェール水圧破砕に必要な水が不足するリスク」です。

パーミアン盆地では、これまでのようなハイペースでシェールエネルギーの増産が続けば、今後5年間でシェール水圧破砕に必要な水の量が2倍に増えると試算しています。年率換算で約15%です。

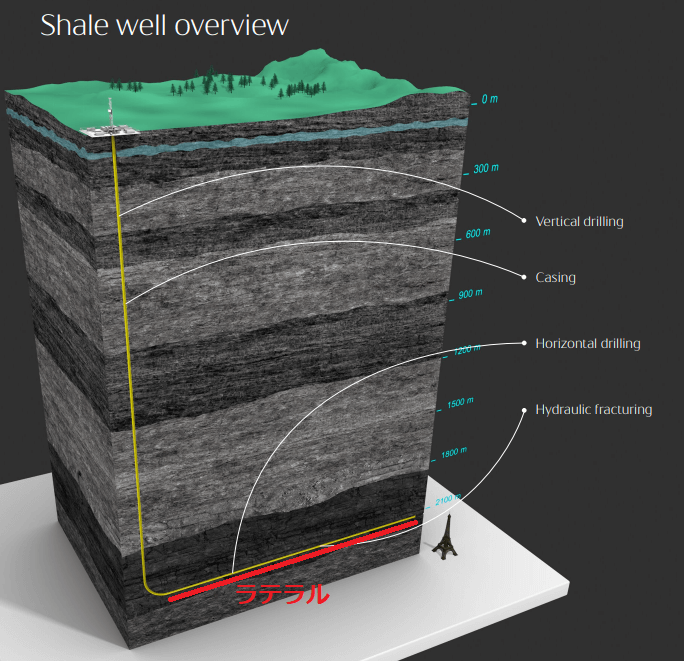

シェール油井のラテラル(意味は下を参照)1フィートに対して、平均して50バレルの水が水圧破砕のために必要と言われています。

一つのシェール油井のラテラルが1万フィートと仮定すると、パーミアンには5500のシェール油井があるので、水圧破砕に必要な水の量は27億5000万バレルとのことです(50×1万×5500)。これは金額で220億ドルと巨額です。

[ラテラルとは]ラテラルとは、シェール岩盤の水平に直線な部分のことです。シェールエネルギーの生産では、ラテラルに向けて地面と垂直に掘り、ラテラルに達するとシェール内を水平に掘っていきます。この方が生産性が高まるためです。

ラテラルを掘っているときに水圧破砕を行います。当然ながら水圧破砕に必要な水の量はラテラルの長さに比例します。

画像ソース: Statoil

パーミアン盆地はテキサス州の西部に位置する乾燥地帯であり、しばしば干ばつに見舞われる地域です。テキサス州では2019年後半から3年間干ばつの被害が続き、パーミアン盆地の北端のバーンハートでは町営井戸が干上がり、蛇口をひねってもまったく水が出なかったそうです。

[2013/08/23 Our World]テキサスの悲劇:豊富な石油と水不足

元々干ばつに見舞われやすく、しかもシェールエネルギーの生産で地下水も一緒にくみ出します。そしてシェールエネルギーの増産で水圧破砕に必要な水需要が増えるわけですから、水不足リスクが高まっているというわけです。

モルガンスタンレーの調査によると、パーミアン盆地の稼働中シェール油井が位置する場所全体のうち、53%は水不足リスクが高いとのことです。リスクはかなり高そうです。

シェール水圧破砕に必要な水のコストは、シェールエネルギー生産コストの15%と結構な割合を占めます。

・・・

「干ばつ+水圧破砕用の水需要増」による水不足リスクが顕在化すれば、シェール産業全体に大打撃となり、シェールエネルギーの生産が滞ったり財務状況の弱い企業がバッタバッタと倒れる事態になりかねないのです。

[2018/01/19 Zero Hedge]US Oil Rig Count Plummets Most In 3 Years After Production Hits Record High

しかも干ばつは一年で終わるとは限りません。何年も続くこともあります。一度水不足のリスクが顕在化すると、シェール産業に中期的な影響をもたらす可能性があります。

パイプラインを通じて低コストでメキシコ湾から海水を輸送できるようにすれば良いのではと、一瞬頭をよぎりましたが、パーミアン盆地のあるミッドランド郡は標高が848mの高地です。輸送できるのでしょうか?

水不足リスクは干ばつという事前の予測が難しい気候要因に左右されるので、いますぐに顕在化するかどうかはわかりません。場合によっては何事もないかもしれません。

しかし上述のように、2025年までの7年間のうち2年間、米国シェールオイルの増産が停滞すれば、2025年まで需給逼迫の状況が続きます。

最悪「第三次石油ショック」が起こらないとも言い切れません。

2025年までの7年間で一度も干ばつが起きず水不足リスクが顕在化しなければ、よかったねで済みます。しかし一度でもこのリスクが顕在化すれば、日本のようなエネルギー輸入国にとってかなり深刻な影響が出ることも否定できないのです。

以上、シェール産業における水にまつわる2つの問題を取り上げました。2つの問題が含む意味は、次のように異なります。

- シェール原油に含まれる水の排出コストの問題: 短期的なシェールオイルの増産抑制効果がある。時間が経てば問題は解消される可能性が高い

- シェール水圧破砕に必要な水が不足するリスク: 本当に起きるのか、起きてもいつ起きるのかが不明な問題。一度リスクが顕在化すれば、何年ものあいだシェールオイルの増産を大きく抑制させ、原油価格の急騰につながりうる

なお、「一度リスクが顕在化すれば、何年ものあいだシェールオイルの増産を大きく抑制させ、原油価格の急騰につながりうる」リスクは、何も干ばつリスクだけではないことを付け加えておきます。

米国シェール産業は全体として財務状況がいまだに悪く、今後の外部要因次第でいくらでも破綻ラッシュが起き、増産がコケてしまいかねませんから。

私を含め、世界中の誰もが見えていない、気づいていない爆弾が、世界のどこかに潜んでいる可能性を、忘れてはなりません。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道