![]()

ネットでらくらく日本語対応「海外⇔日本」双方向送金。

海外送金サービスの「黒船」が日本に来航してきたぞ!

2020/08/31 8月30日、幣ウェブサイトを一切閲覧できない問題が発生しました。原因を特定したうえで、現在は復旧しています。- ★重要★海外送金を行う予定の方は必ずお読みください!

2018/09/05 (特にiPhone利用者向け)記事一覧ページに記事一覧が表示されない問題について2018/07/17 「アボカドまつりのメルマガ」登録開始2018/07/07 「金のメルマガ」開始2018/06/07 午後0時ごろ、一時的に全ページが表示できなくなりました。誠に申し訳ございませんでした。2018/04/14 トランスファーワイズで「日本⇔海外」双方向送金2018/03/17 世界大転換に向けての最も有利な「準備期間」の終わりが近づきつつあります2018/03/01 SogoTradeに提出する運転免許証の英訳用書類について2017/09/24 お問い合わせに関するおしらせ

>→お知らせ一覧

- [アボマガ No.298]食料価格値上がりへの備え(配信日: 2024/04/15)

- [金のメルマガ No.10]最終回:備えあれば憂いなし(配信日: 2018/12/07)

【メモ】米国株式市場におけるショート・ボラティリティの実態について

2017/12/01

今回は現在の米国株式相場の実態に関する、個人的なメモです。

最近、米国株式相場の実態に関するおもしろい報告書を発見したので、自己研鑽目的でその中身をメモしました。いずれ内容を整理して記事にしようと思いましたが、記事としてまとめるのに時間が掛かる場合があるので、メモ段階で一度公開することにしました。

あくまでメモですので、口調や文面に一切気を遣っておりません。ご了承ください。

**********

ショート・ボラティリティに関するメモ

ソース

【Artemis Capital Management】Volatility and the Alchemy Risk

Global Short Volatility Trade

定義:「市場の安定」という仮定のもと、小さく漸進的な利益獲得を引き出す、あらゆる投資戦略のこと。

方法:大きく二つに分かれる。

- オプションの売りを用いる戦略(Explicit Short Volatility Strategy)

- オプションの売りではなく別の金融工学手法を用いて、事実上オプションの売りと同様のリスク要因に晒して利益獲得を目指す戦略(Implicit Short Volatility Strategy)。

後者のImplicitには、ボラティリティ・ターゲット戦略やリスクパリティ戦略も含まれる。

以前書いた記事には、どうやらボラティリティ・ターゲット戦略という言葉をImplicitの意味で(包括的な意味合いで)使ってしまったが、正確にはImplicitの一種のようだ。

リスク:損失額がいくらでも膨れ上がる、非線形リスクを抱える。地獄へ一直線。具体的には、次の4つのリスク要因に晒されているという

- 1. ボラティリティの上昇

- 2. ショートガンマリスク(オプション売りにヘッジを掛けないことによるリスク。株価下落とボラティリティ上昇のダブルパンチが起こると、このリスクが顕在化して追加で6000億ドル規模の株式の売りが短期で生じる可能性もあるようだ)

- 3. 金利の上昇

- 4. 相関リスク(複数の資産間の相関係数が不安定化することで、損失が生じるリスク)

※ショートガンマに関する詳しい説明

【楽天証券】市場動かすショートガンマ

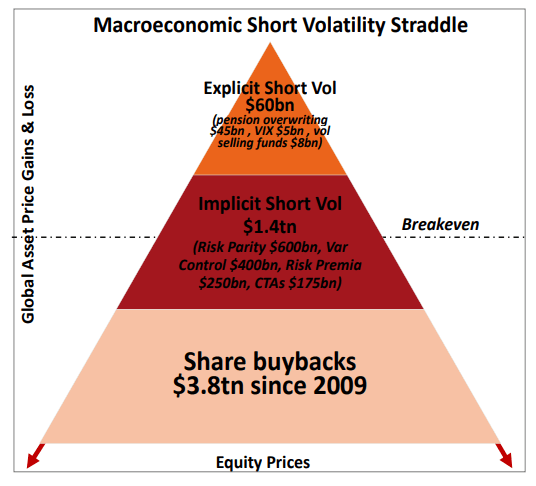

市場規模:2017年までに、米国株式市場における、アクティブなshort volatility exposureは1.18-1.48兆ドルと言われている。内訳

- Explicit: 約600億ドル

- Implicit: 1.12-1.42兆ドル程度

この数字は、あくまで米国株式市場に限定したもの。実際には、世界中の様々な金融市場(債券市場等)でもShort Volatility戦略は取られているから、ボラティリティの上昇リスクに晒される金額は、1.48兆ドルよりも大きい。

Explicit Short Volatilityの75%は、年金基金によるオーバーライティングが占めるという。オーバーライティングはカバードコール戦略の一種。

カバードコールの仕組みは下のリンク先の図でわかる。

【大和住銀投信投資顧問】カバードコール戦略とは

ボラティリティが大きく下方向に動いたときの利益を放棄しているにも関わらず、ボラティリティが大きく上に動いたときの損失幅は無限大に発散する。非常に官僚的な戦略とも言える。最悪の出来事をはじめから想定外とみなして運用しているのだから。こりゃ、ボラティリティが大きく上昇すると米国の年金基金の一部は間違いなく吹き飛ぶ。

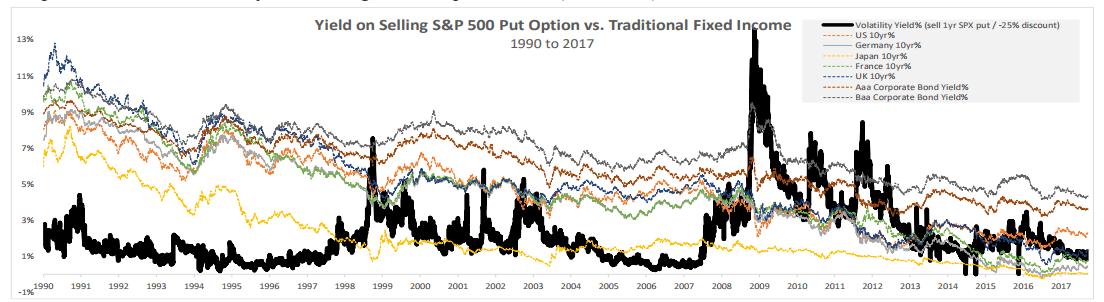

Short volatility tradeがここまで拡がってしまった根本的原因は、結局世界の中央銀行による大規模緩和・低金利政策にあるようだ。

いままではShort volatility tradeのリターンは、先進国の長期国債運用リターンよりも圧倒的に少なく、投資の魅力がなくなった

→リーマンショック以降、米国をはじめとした中央銀行の量的緩和・低金利政策により、Short volatility tradeのリターンが、先進国の長期国債運用リターンと遜色ない、場合によっては上回る環境となってしまい、それが今日まで10年近く続いてしまった(歴史上初めての出来事)。

つまり、Short volatility tradeで運用する機関投資家のなかには、国債投資感覚でshort volatility tradeを行っているということ。言い方を変えると、株式市場をまるで債券市場にように扱っている、ということ。

→債券市場がこれから崩壊していきそうだし、short volatilityが最後の資金の逃げ場になる可能性だって否定できない。そうなった場合、VIXの急上昇、株式市場の暴落が、文字通り世界金融市場の終わりを意味することになるだろうな(他に資金の逃げ場がないから)。

いまは株式市場のブル相場が続いているが、その実態は少しでも安定的なリターンをそこそこの利回りで獲得したいという消極的思考をもつ、「臆病者の集い」によって形成された相場だと考えても、あながちウソではないかもしれない。(表向きブル、実態はベア)。

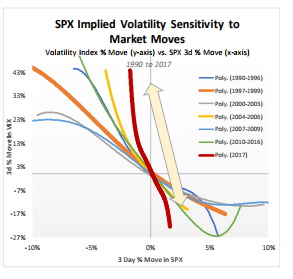

現在の米国株式市場は、VIX指数を見て株式売買されているのが実態のようだ。

VIX指数は投資家心理を通じた市場リスクを図る指標だと見られているが、現在はもはやVIX指数はリスク指標としての役割を果たしていないという。

何故なら、VIX指数を見て株式の売買が行われているということは、「株価の値動きがVIX指数の動きを決める」のではなく「VIX指数の動きが株価の値動きを決める」から。VIX指数はリスクを図る指標ではなく、「リスクの源泉」になっている、ということ。

現在、ボラティリティの少しの上昇が株式等の購入を促しており、市場参加者がボラティリティの本来の動きを抑圧してきた。

そのためボラティリティにはストレスが積み重なっており、ちょっとの変化でイライラが爆発する状態。S&P500の数%の下落が、VIX指数の数十%の上昇につながるという。現在は1990年以降、最もボラティリティのイライラが募っているとき。

→ボラティリティの堪忍袋の緒が切れたとき、一日で株価が20%、30%、それ以上暴落しても、特に不思議ではない

現在の米国株式市場を支えるもの:

- 企業の自社株買い(3.8兆ドル、2009年から現在までの総額)

- Implicit Short Volatility Trade(1.12-1.42兆ドル)

- Explicit Short Volatility Trade(600億ドル)

米企業による自社株買いの真実

- 2009年以降の米企業のEPS増大の4割は、自社株買いによるもの

- 2012年以降は、自社株買いがEPS増大に占める割合は72%

- 2012年から現在までのEPS成長率は24%だが、自社株買いの要因を除くとたった7$しかない

- 2009年以降の米国株上昇の要因の3割は自社株買いによるもの

- 自社株買いは借入によって行われている。2015-16年は、営業利益を超える株主還元(配当支払い+自社株買い)が行われた(ストックオプションの行使で、幹部たちは大もうけとなる)

- 現在の米国株のPERが決して高くないのは、自社株買いによりPERの分母であるEPSも増えているから。PERが高くないからと言って米国株式投資をむやみに勧める株屋の意見は無視してOK

- 企業の自社株買い禁止期間が過ぎた直後にVIX指数が複数日連続で下落する傾向があり、Short Volatility Tradeをする投資家は、企業の自社株買いに合わせて株式購入等をよくしているらしい

企業の自社株買いが終わる

→米国株式を下支えしてきた基盤が崩壊

→株価下落、ボラティリティ上昇

→Short Volatility戦略を取る投資家が爆売り

→株価下落、ボラティリティ上昇

→Short Volatility戦略を取る投資家が爆売り

→株価下落、ボラティリティ上昇

→(...繰り返し...)

→Short Volatility Trade(特にExplicit)を行う投資家の損失が、予測不能な数値にまで増える

→人生終了...ご愁傷様です

では、企業の自社株買い終了要因となるのは何か?

→金利の上昇。理由は自社株買いの原資として借入金も利用されているから

→Fedの金融引き締め、インフレ期待の上昇等が、金利上昇を招く

景気刺激策として財政出動の必要性を説く専門家もいるが、それは金利上昇を招き、株式市場の崩壊へとつながり得る、ということ。

トランプの大規模経済政策は、金融市場をリセットする目的もある、のかもね!

経済成長期待の上昇は、相場崩壊への道。経済と市場は別物ということ。

※ただし、2018年はレパトリ減税による自社株買いラッシュが起こり得るから、米国株式相場の崩壊がもう少し先送りされる可能性は考えなければならない(いまからの米国株投資を薦めるものではない。忍耐強く暴落まで待つのが懸命だろう)

株価と逆相関の資産をいまのうちに持っておくのが懸命(ゴールドや金鉱株はその一つの例)

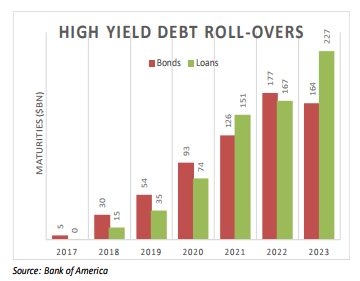

米国のハイ・イールド債券、融資は、2018年から23年に掛けて満期を迎えるものがどんどん増えていく。今後パニックが増幅し、金利に反映されやすくなる。

・金利上昇でいずれすべてが終わる

・ただ、経済成長を再度果たすためには必ず金利上昇フェーズを迎えなければならないから、各国が前に進むためには金融市場の崩壊を受け入れなければならない

メールマガジン「アボマガ」のご案内

少子高齢化が進む中、一向に経済が浮揚しない日本において、現行の年金制度だけでは必要最低限の老後生活を送ることすら厳しいことが明るみになりました。老若男女問わずすべての日本人は、生涯にわたって先行きの見えない状況下で生きざるを得ないという、衝撃的な時代を迎えているのです。

こうした時代に経済的に生き残るためには、年齢問わず、資産運用を通じたじぶん年金を早くから形成しておくこと以外に方法はありません。

私はこうした考えに基づき、2014年から長期投資を始め、現在まで粛々と将来を見越したじぶん年金作りに取り組んできました。

情報の洪水でどの情報を信じれば良いのかわからない現在、インターネットで調べた断片的情報をもとにした付け焼刃的な知識で資産運用しても、うまくいくはずがありません。

アボマガではじぶん年金づくりに役に立つ情報を毎週お届けしています。アボマガにご登録されじぶん年金づくりをいますぐに始められるか、それとも将来への不安を抱えながらインターネットという出口のわからない森の中を再び彷徨い出し、じぶん年金づくりを遅らせるのか。

それを決めるのは、あなた次第です。

※無料のメルマガである「アボマガお試し版」に登録されます。お試し版をご覧いただき雰囲気が掴めましたら、アボマガ・エッセンシャル(有料版)にご登録され、100%の内容でアボマガをお楽しみください。

当サイトの関連記事

スポンサーリンク関連ページ

- [2017/12/28]ニュースメモ:ドル調達コストが急増中など

- [2017/12/20]ニュースメモ:サウジの予算、中国の排出量取引市場創設など

- [2017/12/18]ニュースメモ:イギリスの賃貸向け物件ブームの終焉目前など

- [2017/12/16]ニュースメモ:米国税制改革法案の最終案など

- [2017/12/15]ニュースメモ

- [2017/12/13]ツイートしたニュースのメモ

- [2017/12/01]【メモ】米国株式市場におけるショート・ボラティリティの実態について

- [2017/11/21]ツイートしたニュースのメモ

- [2017/11/18]ツイートしたニュースのメモ

- [2017/11/17]ツイートしたニュースのメモ