何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

2019/09/17

2019年、金相場がいよいよ大きく動き出した。ゴールドを買いそびれたそこのあなた、まだチャンスはあります。金相場の本格化はまだまだ始まったばかりなのです。

その根拠を、金市場ではなく債券市場(国債市場)を見ることで示していきます。見るべき点は金価格チャートのような表層的現象ではなく、もっと深い部分にあるのです。

当サイトでは2016年から金投資をおすすめし、私も金投資を行い、上手く金相場に乗ることができました。あなたはどうされます?まだ乗り込むチャンスはありますよ。

金の購入に躊躇している暇は、残念ながらもうほとんどありません。

私が利用している世界最大のオンライン投資サービスであるブリオンボールトでは、スイス・チューリッヒの金庫に預けられた金地金を所有権付きでオンラインで簡単に安く購入できます。海外に預けることで万が一の金没収リスクにも強くなれると期待できます。

口座開設だけしておけば、金を購入したいときに瞬時にアクションを起こせます。口座開設しないと、瞬時のアクションは取れません。金投資をしようか迷っているからこそ、口座開設だけでも済ませておくことが極めて大切なのです。

→口座開設はこちらから-好きなタイミングで取引でき、コストが安く済むスポット取引コースが人気です

欧州投資家にとって安全資産となる国債は枯渇へと向かう

債券市場が今後の金相場に与える意味について考えます。これを理解するために、欧州投資家の置かれた状況を把握することが大切です。

・・・

2016年以降、欧州投資家の金ETF投資額のシェアが徐々に増えていった最大の理由は、やはりECBのマイナス金利政策でしょう。

満期の短いドイツ国債を満期まで保有すると、購入時よりも運用資産額が減ってしまうわけですから、安全資産を求める投資家にとっては多少管理報酬が発生しても歴史的に最も信頼された通貨とみなされてきたゴールドへの投資を増やすのはもっともなことです。

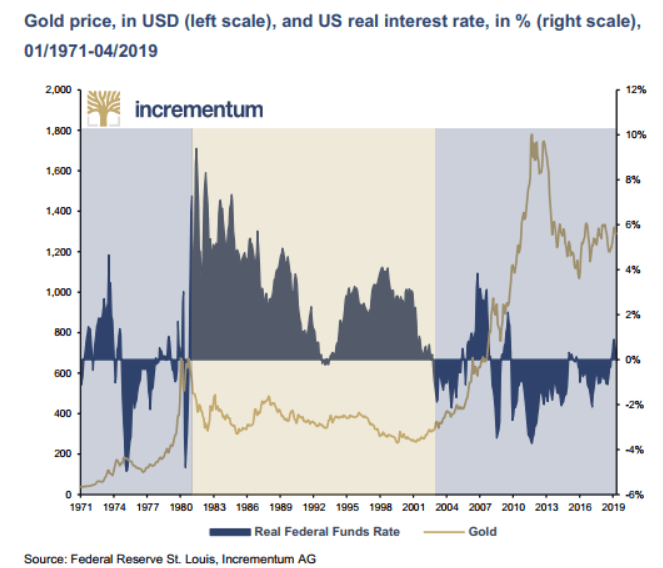

歴史的にも、実質金利がマイナスの期間は金価格が趨勢的に上昇しやすい傾向にあります。マイナス金利政策とは低インフレ期に強引に実質金利を下げる政策です。

画像ソース: incrementum

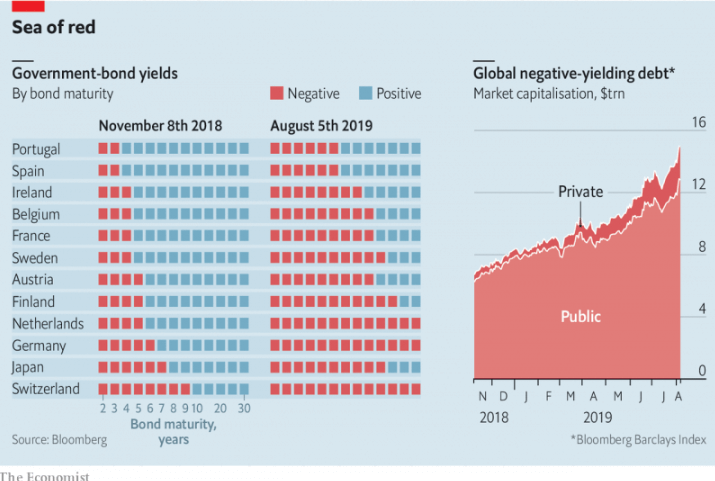

ユーロ圏の国債利回りは、ここ1年で異常なまでに下がってきました。

下図をご覧ください。2018年11月8日時点ですでにスイス、ドイツをはじめ多くの欧州諸国でマイナス利回りの国債が存在していたものの、5-10年程度以上の満期の国債はいずれもプラスの利回りでした。

しかしそれから1年足らずのあいだにユーロ圏の国債のマイナス利回り化は急速に進み、スイス、ドイツ、オランダはすべての満期でマイナス利回りとなりました。

日本国債はマイナス利回り化が進んだものの、ユーロ圏の国債利回りはそれを上回るペースでマイナス化が進んでいきました。

欧州を中心に国債や社債の利回りは大きく低下し、世界中のマイナス利回りの発行済み債券総額は現在17兆ドルを超えています。発行済み債券総額の30%強です。マイナス利回りの社債も1兆ドルを超えています。さらに一部のユーロ建てジャンク債までもがマイナス利回りとなっています。

画像ソース: The Economist

欧州を中心に債券利回りのマイナス化が進んだ最大の要因は、ユーロ圏の債券に対する海外投資家の需要が急増したためです。

ECBのQE期間である2015年3月から2018年12月までの3年9ヵ月のあいだ、海外投資家は計5000億ドルのユーロ圏債券を売却してきました。半年平均641億ドルを売却したことになります。

しかし今年に入ってからの半年間で、海外投資家は計2100億ドルものユーロ圏の債券を購入しました。641億ドルという数字と比較すれば、とんでもない規模の海外投資家によるユーロ圏債券買いが起こったのです。

同時期に海外投資家は日本の債券も700億ドル購入していますが、これと比較してもいかに海外投資家がユーロ圏の債券を大量購入したのかがわかります。

[2019/09/08 Zero Hedge]Who Is Buying Bonds With Negative Yields? JPMorgan Answers

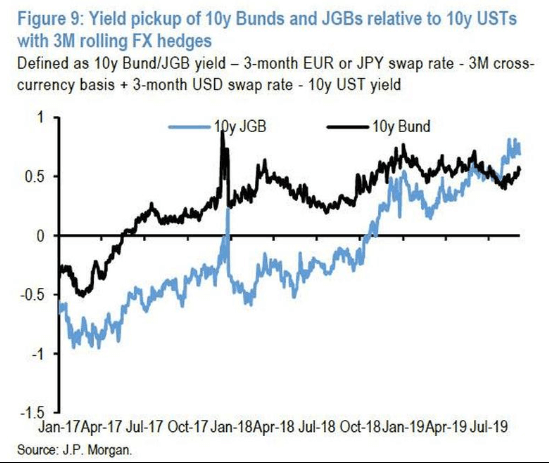

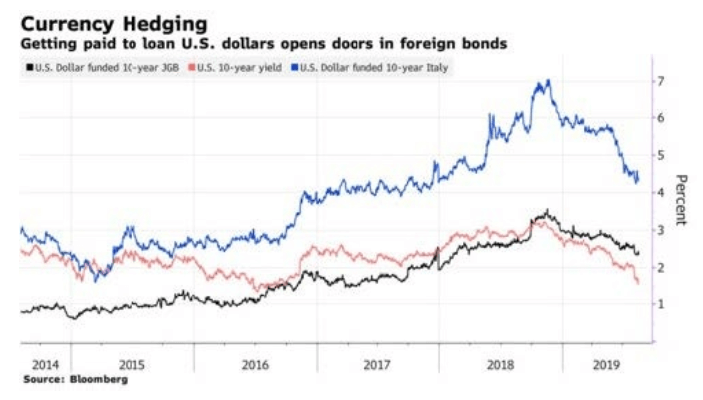

発行済みマイナス利回り債券総額が再び増えだした2018年秋と言えば、為替ヘッジコストが上昇し、米国投資家にとって為替ヘッジ付きのドイツ国債や日本国債の運用利回りと米国債運用利回りとの差がますます広がった時期です。

※日本について、以前より短期債についてはヘッジ付き日本国債の方が米国債よりも高い利回りでしたが、昨秋からは10年債についてもヘッジ付き日本国債の方が高い利回りとなりました。

画像ソース: Zero Hedge

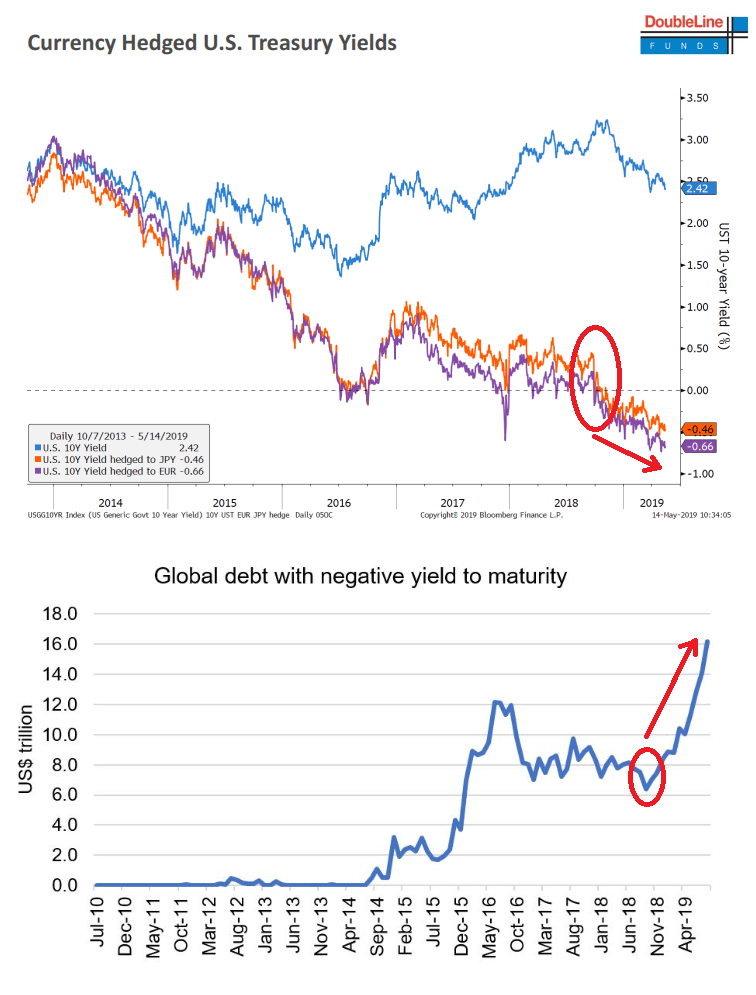

日本国債とは異なり、ヘッジ付きでユーロ圏国債を購入するのは米国投資家だけではありません。

発行済みマイナス利回り債券額が底打ち反転したのは昨年の9-10月ごろですが、同じ時期に日本の投資家にとって為替ヘッジ付き10年物米国債の運用利回りがマイナス化し出しました。

ブルームバーグの記事などをみればわかるとおり、日本の投資家は為替ヘッジ付きでのユーロ圏国債への投資を増やしてきました。

おそらく為替ヘッジ付きでの10年物米国債利回りがマイナス化したころから、日本の投資家たちは為替ヘッジ付きフランス国債などユーロ圏債券への投資を本格的に増やしていったものと思われます。

米国と日本の投資家が利回りを求めてこぞってユーロ圏の国債に手を出し始め、これが欧州を中心に債券利回りのマイナス化が急速に進んだ最大の理由です。

ここ一年の債券の急速なマイナス利回り化は為替ヘッジつき債券運用バブルが本格到来した結果なのです。

上画像ソース: Doubleline

下画像ソース: livewire

欧州投資家にとってもはやユーロ圏の国債は安全資産ではなくなります。マイナス利回りによる損失が発生するわけですから。

先のECB理事会で、ECBは金利を0.1%引き下げてマイナス金利を深堀し、毎月200億ユーロ規模での量的金融緩和政策を11月1日から再開すると発表しました。

金利の下げ幅は小さく、QEの規模も全盛期の1/3に過ぎませんが、ドラギ総裁の発言やフォワードガイダンスから、期間を定めずにしばらく金融緩和政策を続ける方針を明確にしました。

ユーロ圏債券の利回りは、欧州投資家が今後も安全資産として投資できるだけの十分な利回りまで上昇する余地がないということです。

他方、欧州投資家は米国債に投資しようにも、為替ヘッジをかけるとマイナスリターンとなってしまいます。

為替ヘッジを取らなければ米国債運用でプラス利回りを得られますが、今度は為替リスクに晒されることになり、米国債投資後にユーロ高ドル安が進むと大きな損失が生まれてしまいます。

米国が金融緩和に転じたことはもちろん、米中貿易戦争激化が為替戦争にも発展し、ドル安が進展する懸念があるなかで為替リスクをとって米国債に投資することは難しいでしょう。

ポルトガル、スペイン、イタリア国債など、比較的利回りの高いユーロ圏の国債を運用する余地は残されているものの、ECBの金融緩和政策に加え、日米投資家の需要を考えれば、これら国債の大半がマイナス利回りとなるのは時間の問題です。

欧州投資家にとって、ゴールド等、歴史的に信頼された通貨として機能してきた貴金属くらいしか安全資産が残されないという状況が訪れるのは、もはや時間の問題です。

米国投資家は世界中の国債からリターンを得られるが...

その一方で米国投資家にとっては、ゴールドは現時点で必ずしも最良の安全資産とは限りません。

米国は先進国のなかで唯一プラスの利回りです。昨年の11月ごろをピークに米国債の利回りは急激に下がりましたが、それでもプラスの利回りであり、相対的に高いことには変わりありません。

すでにFedは米国債の新規購入を再開しており、しばらく利下げが続くことになりそうですから、短期的に米国債の市場価格が上昇することで、売却益を得ることも期待できます(特に短期米国債)。

※最近米国債利回りが上昇していますが、いずれはFedの金融緩和政策の強化や安全資産としての米国債需要が増えることで、再び下がり始めると思います。

さらに米国の投資家にとっては、為替ヘッジ込みの日本国債運用で安全に米国債よりも大きな利回りを獲得できる状況です。イタリアの10年物国債であれば4%以上の利回りがあります。

画像ソース: Amerivet Securities

米国の投資家にとっては、ゴールド以外にも米国債やヘッジ付きの日本国債、欧州国債が安全資産の候補に入りますから、必ずしも利息を生まないゴールドが選好されるとはかぎりません。

さらに米ドル建て金価格はいまだに2011年のピークを越えられておらず、本格的な金上昇相場が起こるとまで米国投資家は確信できていない可能性があります。

リーマンショックの頃も、米国投資家が金ETFに多くの資金を投じたのは2009年です。Fedが本格的な利下げを行った2007-08年にかけては金ETFへの投資は思ったより鈍いものでした。

画像ソース: GOLD HUB

こうした事情を考えると、米国投資家がゴールド投資を本格化させるのはいまではなさそうです。

しかし世界的な金融緩和が進むなか、米国債や為替ヘッジ込みの日本国債、ユーロ圏国債への投資ブームが進めば、やがてこれら国債の利回りも大きく落ち込んでいきます。

米国投資家や日本投資家も、やがて現在の欧州投資家と同じように、安全資産とされる国債が市場から枯渇していきます。

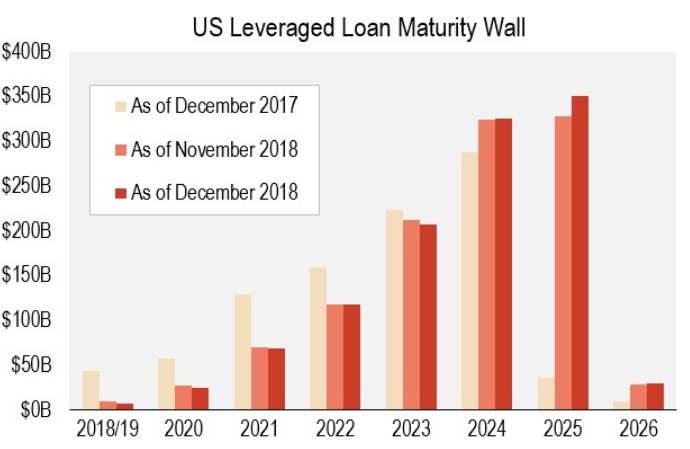

この状況はあと1-2年ほど経てば訪れると思いますが、このときは満期を迎える発行済みレバレッジドローンが本格化し始めるタイミングとなります。

為替ヘッジというコインの表が米国投資家による日本国債やユーロ圏国債への投資だとすれば、同じコインの裏側は日本投資家らによるレバレッジドローン関連資産(CLOなど)への投資です。

安全資産とされる国債が市場から枯渇することは、レバレッジドローンバブルの恐ろしい崩壊の幕開けを意味します。世界金融市場の大パニックへとつながりかねません。

あと1-2年ほど経てば、米国投資家も安全資産を求めて金投資を増やしてもおかしくありません。

画像ソース: S&P Global

これまでは中国含む新興国の中央銀行(主にロシア)が金購入の牽引役、この流れにユーロ圏の中央銀行も加わった形ですが、これからは欧州投資家も金上昇相場を下支えしていくことになるでしょう。

そしてあと1-2年経てば、米国投資家による金投資の本格化の波もやってくると考えられます。

金価格の本格的な上昇はまだまだこれからです。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道