トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

2018/03/07

【2018/03/06 ブルームバーグ】トランプ米大統領、輸入関税推進を明言-下院議長が反対表明でも

トランプ米大統領は5日、鉄鋼とアルミニウムに輸入関税を課す計画について、米経済に悪影響が及ぶとしてライアン下院議長が反対を表明したのに対し、同計画を撤回しないと明言した。

トランプ大統領は中国の貿易慣行を強く批判してきたが、鉄鋼に25%、アルミに10%の関税を課した場合、同盟関係にある欧州連合(EU)、カナダ、メキシコが最も大きな影響を受ける可能性がある

【2018/03/06 日本経済新聞】米、中国の供給過剰に的 鉄鋼関税上げ、世界に飛び火 WTOの限界あらわ

トランプ米大統領が表明した鉄鋼・アルミニウムの輸入制限は、高関税を「全ての国や地域」に適用する可能性が高い。中国の供給過剰に照準を合わせるが、安価な中国製品が世界中にあふれ、特定の国を対象から外すことは難しいと米側はみている。米中という2国間の摩擦が飛び火し、世界貿易機関(WTO)の限界も露呈している

中国、欧州、カナダ、メキシコ。トランプの鉄鋼・アルミニウム輸入関税で最も悪影響を被るのはどこでしょう?答えは...この中にはない、別の国だ。ヒントは「日本語メディアが広告収入獲得のために不都合な事実を言いたくない国」

トランプ輸入関税による最大の被害国はカナダ

トランプが先週発表した、鉄鋼に25%、アルミニウムに10%の輸入関税導入計画。今週中に実施されると見られていますが、最も悪影響を被る国は中国だ、カナダ、メキシコだ、欧州だと、様々な憶測が飛び交っています。

落ち着いて数字を見てみましょう。

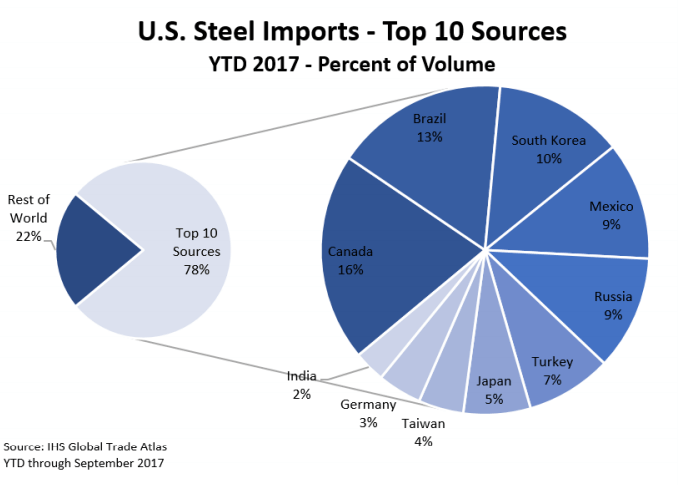

まずは鉄鋼。米国への鉄鋼輸出主要国を見ると、カナダが全体の15%(12.48t、2017年1月~10月)でトップ、以下ブラジル、韓国、メキシコ、ロシア、トルコ、日本、台湾、ドイツ、インドという順番となっています。中国はインドに次ぐ11位で、米国への鉄鋼輸出での存在感は薄いです。

画像ソース:International Trade Administration ※PDFファイル

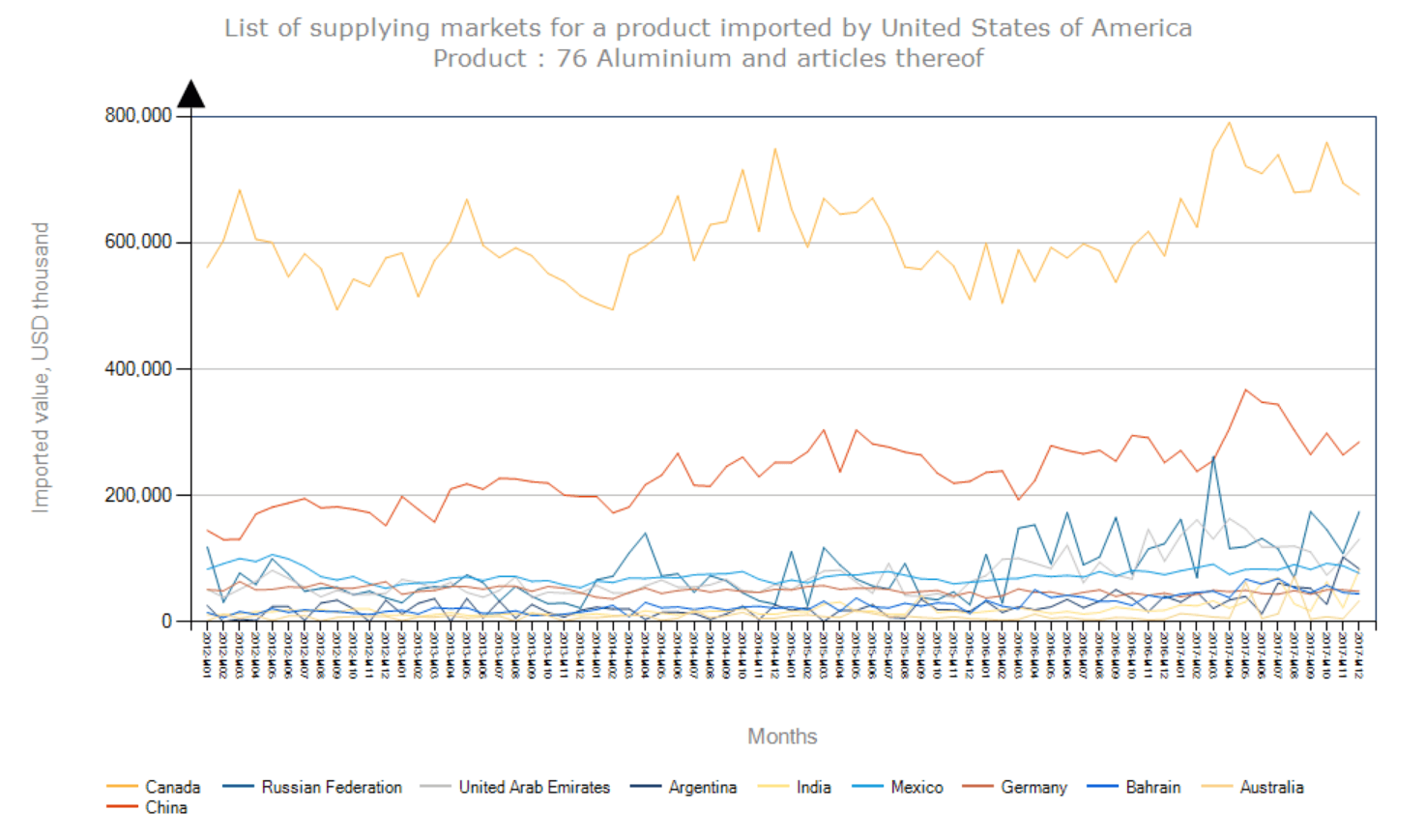

もう一つ、アルミニウム。アルミニウムの米国への輸入はダントツでカナダがトップです。次点は中国です。

画像ソース:International Trade Center

これより、トランプによる鉄鋼・アルミニウムへの輸入関税で直接的被害を最も受けそうなのはカナダであることがわかります。

輸入関税は新NAFTA合意を目的としたツール

ここで一つ疑問が生まれます。何故トランプは貿易赤字面で最も苦しんでいる中国ではなく、カナダを輸入関税の最大のターゲットとしているのでしょうか。

すると思い浮かぶのがNAFTA再交渉です。昨年8月から米国、カナダ、メキシコの3国はNAFTA再交渉に臨み、当初は今年3月合意を目指して交渉を続けてきました。

しかし進捗状況は非常に悪く、今月5日に第7回協議が閉幕した段階で、いまだに約30ある交渉分野のうちわずか6つの分野でしか合意できていない状況です。

今後のスケジュール面も非常に厳しいです。メキシコが3月の終わりごろから、7月1日の大統領選挙に向けた政治キャンペーン活動が活発となり、NAFTA再交渉どころではなくなっていきます。また11月2日に米国も中間選挙が控えています。

今月、遅くとも来月までにNAFTA再交渉で合意できないと、再交渉の合意が大幅延期になったり、二国間協議での対応が迫られます。いずれもNAFTA3国の通商協議の先送りという点では共通しています。

よって米国としては今月末~来月初めごろの開催予定であるNAFTA再交渉第8回協議でなんとしても合意に達したいと考えているでしょう。

トランプの輸入関税で最も被害が大きいのはカナダですが、関税率が大きい鉄鋼ではメキシコも4位の対米輸出国ですから、メキシコもそれなりの悪影響を被ることになります。

したがってトランプの鉄鋼・アルミニウムへの輸入関税導入表明は、NAFTA再交渉で非協力的なカナダやメキシコに対し新NAFTA合意を迫る意味合いが含まれている可能性があります。

この見方を裏付ける一つの大きな根拠として、自動車・自動車部品に関するNAFTA原産地規則の見直しがあります。

自動車および自動車部品に関するNAFTA原産地規則というのは、カナダやメキシコから米国に自動車や自動車部品を輸出する際に、当該自動車や部品全体に占める、原産地が米国・カナダ・メキシコのいずれかである部品の割合が一定割合(現行62.5%)以上のときに、米国の輸入関税がゼロとなる規則のことです。

NAFTA原産地規則を満たさない自動車や部品を米国に輸出しようとすると、乗用車には最低2.5%、トラックには最低25%の関税が掛かります。

【2017/02/10 みずほ総合研究所】動き出すNAFTA再交渉とメキシコ

例えば当該自動車や部品の全費用が5000ドルで、うちNAFTA域内産の部品費用が4000ドルであれば、域内産の割合が80%(>62.5%)ですので米国への輸入関税は掛かりません。しかし域内産部品費用がトータルで200ドルだと、域内産の割合が40%(<62.5%)となるので米国への輸入時に関税が掛かることになります。

(以下、NAFTA原産地規則という言葉はすべて自動車や自動車部品に関する規則の意味で使用します)

米国は次のようなNAFTA原産地規則の変更を提案しています。

- 域内調達率を85%に引き上げ(現行: 62.5%)

- 米国産品の調達率: 50%(新規提案)

- 非原産材料のトレーシングリスト拡大

【2018/02/01 みずほ総合研究所】「核心」に踏み込むNAFTA再交渉

ここでトレーシングリストとは、「域内 or 域外調達かどうかの判断に使用される部品・素材リスト」のことです。このトレーシングリストが、今回のトランプ輸入関税導入発表の意図を分析するうえで重要な要素となっています。

現行のトレーシングリストに含まれるアクセル、ブレーキ、タイヤなどは、域内調達率の計算に影響を与えます。

一方トレーシングリストに含まれない部品や素材は、例え日本や韓国、中国といった域外製であっても「域内」だと言い張ることができ、域内調達率を下げずに済みます。

つまりトレーシングリストの拡大とは、域内調達率の計算でいままで生じてきた抜け穴を塞ぐという意味合いがあるのです。抜け穴を防ぐことで、域外産品を域内だと言い張ることが難しくなり、より多くの域内産品の利用につながることが期待されます。

実は鉄鋼やアルミニウムは現在のトレーシングリストから除外されている素材なのです。米国の提案では新たに鉄鋼やアルミニウムもトレーシングリストに追加される見込みで、これはカナダ経済を支える鉄鋼やアルミニウムの輸出増加に少なからず寄与するとみられています。

【2018/02/07 Ontario】NAFTA: FROM A CANADIAN PERSPECTIVE

NAFTAトレーシング対象部品リスト

もう一度、米国が提案している原産地規則改正案を掲載します。

- 域内調達率を85%に引き上げ(現行: 62.5%)

- 米国産品の調達率: 50%(新規提案)

- 非原産材料のトレーシングリスト拡大

このうち2番目の米国産品調達率50%を除いた、1番目と3番目はカナダ経済にとってメリットのある改正案なのです(メキシコにもメリットあり)。デメリットを受けるのはNAFTA域外の国々(日本、韓国、中国、ドイツ等)なのです。

トランプも言っているでしょう。(カナダ・メキシコに対して)「鉄鋼とアルミニウムへの関税を下げるのは、公平な新NAFTAの合意成立が条件だ」と。

おそらくこれはトランプの本音です。新NAFTAを合意成立させて、北米の経済連携を強めようぜ(近隣同士、経済分野でもっと仲良くしようぜ)と言っているのです。

もしカナダやメキシコが新NAFTAに合意すれば、鉄鋼やアルミニウムの輸入関税が免除されるのみならず、米国向け自動車分野(鉄鋼・アルミニウム輸出も含む)でよりNAFTA域外国よりも競争力が強まるのです。合意しなければ両国はどちらの恩恵も受けることができなくなります。

鉄鋼へのアルミニウムへの輸入関税導入は一見、カナダやメキシコへのペナルティのように見えますが、実はその逆で米国はカナダやメキシコの経済力強化に手を差し伸べているのです!一向に新NAFTAにおける米国の「愛情」に気づかない鈍感な両国の目を覚まさせようとしているのです。

輸入関税の真のターゲットは...

以上から推察されること。トランプの鉄鋼・アルミニウムへの輸入関税で最も影響を受けるのは、おそらくNAFTA域外の自動車部品メーカーです。

新NAFTAへの合意する or しないでカナダとメキシコが受ける影響の良し悪しが雲泥の差であることを考えると、両国が新NAFTAに合意する可能性は意外にも結構高いように思えます。そうなれば、自動車部品の域内調達強化により域外の自動車部品メーカーは地獄を見ることになるかもしれません。

では本当に地獄をみる国はどこでしょうか?

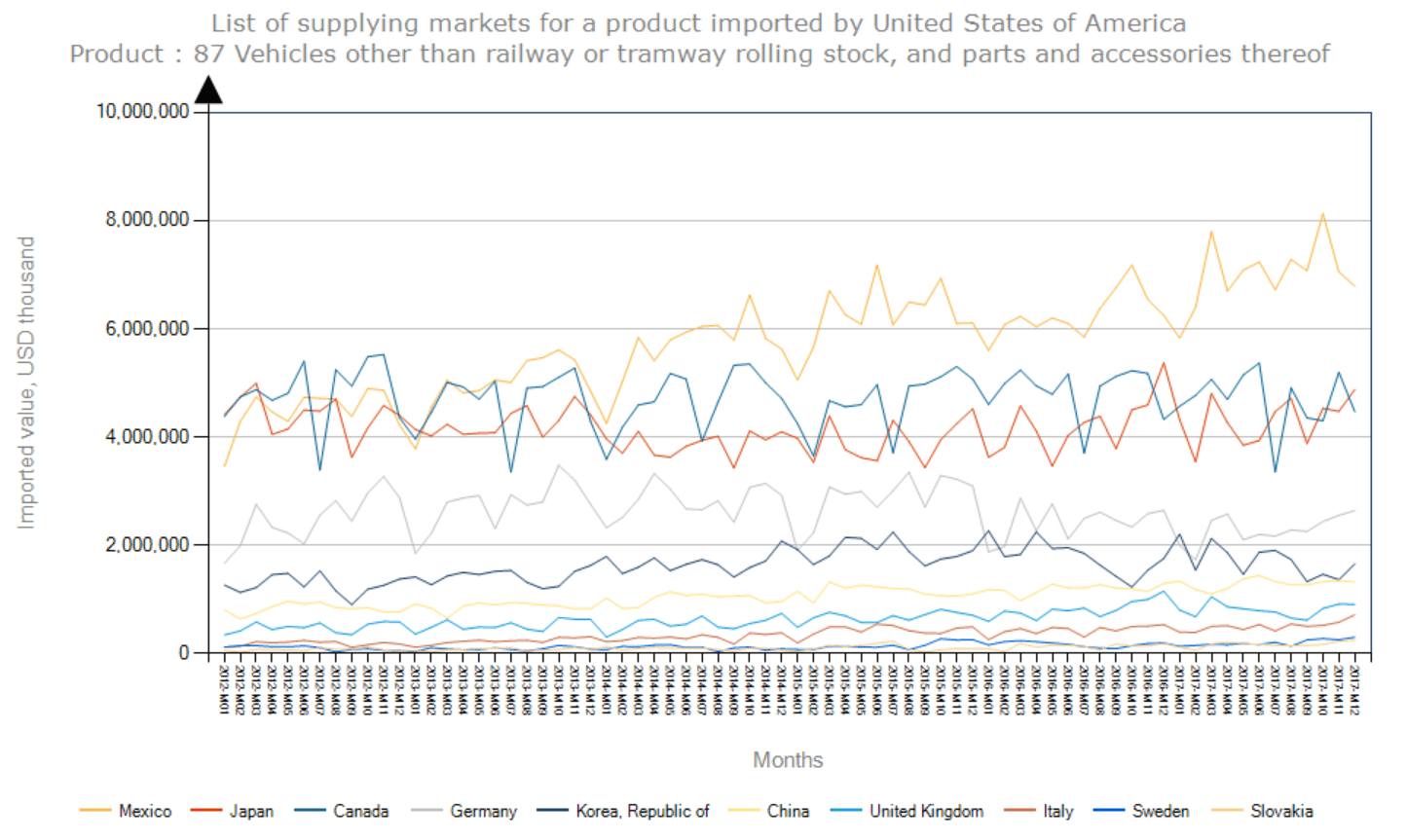

下図は鉄道・路面電車を除いた車両(自動車、トラック等)やその部品、付属品の米国への輸出国です。NAFTA域外でダントツトップなのは日本です。またドイツ、韓国、中国も多いですね。

画像ソース:International Trade Center

(以下、鉄道・路面電車を除いた車両のことを「自動車」と表現します)

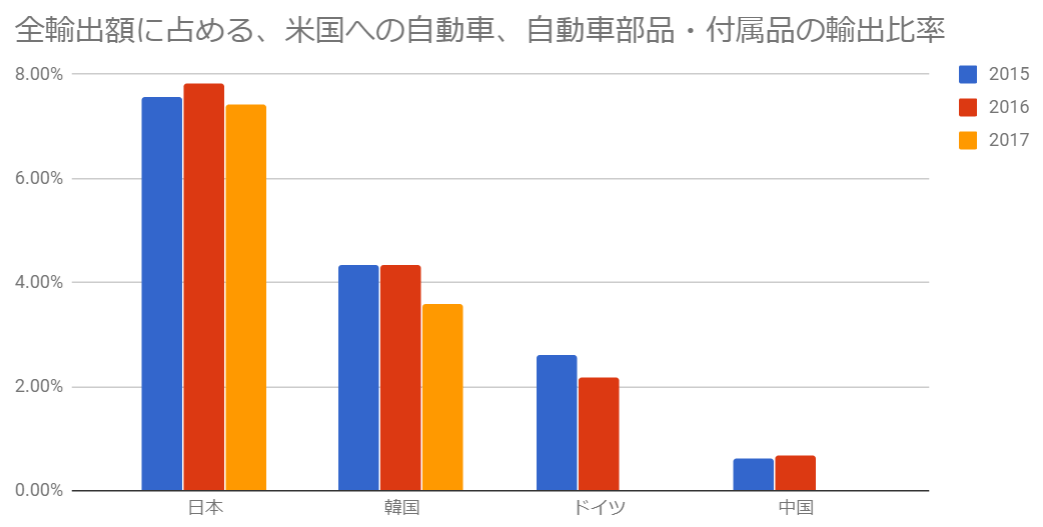

では日本、ドイツ、韓国、中国の米国への自動車、自動車部品・付属品の輸出は、各国の(全世界)トータルの輸出に比べてどの程度依存しているのでしょうか。

それを示すのが下図です。日本は米国への自動車やその部品、付属品の輸出に、全輸出の7.5%程度も依存しているのです。次いで韓国、ドイツという順番。中国はほとんど米国への自動車関連輸出に依存していません。

※データ不足により2017年のドイツ、中国は表示されていません

ソース:International Trade Center

そうです。米国の鉄鋼・アルミニウム輸入関税導入により、結果的に最も大きな被害を受ける可能性が高いのは、実は日本なのです!日本の下請け自動車部品メーカーや、NAFTA域内での供給体制を整えられていない一次請け部品メーカーは非常に厳しい状況に置かれそうです。

米国への自動車やその部品の輸出依存度の大きな日本と韓国。いずれも長年米軍が駐留する、米国戦争屋の息が掛かった国家である点で共通しています。米国の鉄鋼、アルミニウム輸入関税導入は、戦後や冷戦後の米国覇権構造からの脱却という意味合いが含まれていると考えるのは、極めて健康的な目線であると言えるでしょう。

最近の日本と韓国の政治動向を見て下さいよ。戦後時代が本当の終焉を迎えているとしか思えない象徴的な出来事が相次いで起こっているではありませんか。

韓国と北朝鮮は4月末に南北首脳会談ですよ。韓国と北朝鮮の融和への動きは今年に入ってから本格化していきましたが、たった2ヶ月強で南北首脳会談実施の合意にまで達しました。

それにしても文在寅大統領はすごいですね。朝鮮戦争という最悪のシナリオの回避に貢献しているのみならず、北朝鮮という経済的フロンティアへの経済開発で有利な立場が取れそうですしね。これならば米国への経済依存が出来なくなっても対応できるかもしれませんね。米国覇権構造の崩壊後の未来を見据えていますね。上のグラフをみても、2017年は韓国の米国への自動車やその部品輸出依存度が幾分低下していますしね。

一方で北朝鮮への圧力姿勢を崩さず、いまだ朝鮮戦争勃発を望んでいたとしか思えない日本はというと...

- 森友学園との取引の経緯を記した財務省の公文書書き換え(公文書偽造という、1年以上10年以下の懲役が課されるれっきとした犯罪)

- 麻生政権時代の2009年、当時の秋葉剛男在米日本大使館大使(現外務次官)が沖縄での核貯蔵施設建設に肯定的な意見を述べていた事実が関連文書から判明

- 自民党、改憲項目の一つとしている「緊急事態条項」の改正案に国民の私権制限規定を盛り込む方針を固める。私権には財産権、人格権等が含まれる。当然、「預金封鎖」だって眼中にあるだろうね。

外国為替資金特別会計における米国債の運用などを通じて円安・ドル高や米ドル価値を支えてきた財務省(旧大蔵省)。日米合同委員会という「米軍が「戦後日本」において、占領期の特権をそのまま持ち続けるためのリモコン装置」を通じて軍産複合体の一角をなしてきた外務省。CIAの資金で結党された自民党。

戦後日本の対米従属構造にぶらさがり利権を確保し続けてきた組織の闇、本性が、なんだか急に露になり始めているように見えるのは気のせいでしょうか。まるで「お前らは用済みだ」との「ご主人様の天命」が下されたかのごとく...

そういえばこんな報道も出てきましたよ。輸入関税は日本の自動車業界をターゲットにしているのでは?との見方を支えるニュースが。部品メーカーのみならず日本の自動車完成車メーカーもやられてしまうのか...

【2018/03/07 ロイター】神鋼・トヨタに損害賠償請求、データ改ざん問題で米消費者ら

緊急事態条項、森友、核貯蔵施設、輸入関税...これらが同時に出てきたというのは、日本の悪い政治家、官僚、財界人、みーんな仲良く追い詰められているというのが政治的な見方になるだろうと思います。

こうした政治的な話は置いておくにしても、米国の鉄鋼・アルミニウム関税導入が、日本や韓国の経済に最も悪影響を与える可能性を与えるとの見方は、数字、事実に基づいたものです。

米国は新NAFTAを通じて北米経済連携を強めようとしていると同時に、その他地域(特にアジア、欧州)との経済的なつながり(少なくとも輸入面)を弱めようとしています。

日本や韓国をはじめとしたアジア諸国や欧州は、経済面で中国との関係を強めざるを得ないでしょう。グローバル経済における大西洋・太平洋の依存度が減り、ユーラシア大陸や東・南シナ海、インド洋、アラビア海といったユーラシア大陸を取り囲む海の役割がもっと増えていきそうです。

中国を直接貿易戦争のターゲットとするのではなく、米国にぶら下がる各国を振りほどいて中国との経済連携を強め、結果的に中国の米国輸出依存度を低下させる。米国は迂回戦略を通じて緩やかで比較的平和的なグローバル経済構造の転換を目指しているのかもしれませんね(上手く行くかどうかはしらない)。

・・・というのは甘い見立てでした。

【2018/03/08 ブルームバーグ】トランプ政権、中国の対米投資・輸出に広範囲な制限を検討

トランプが「グローバル経済構造の転換を目指している」ことだけは間違いないでしょう。問題はそれが「どの程度ハードランディングするか」どうかです。

**********

最後に、米国のグローバル経済の役割が減って中国、ロシア、イラン等の役割が増すと、基軸通貨ドルの需要がなだらかにでも減少を続けていくことになるでしょう。グローバル金融環境が大きく変わるのです。

これは金融資産の大調整が起こることが必至であることを意味します。基軸通貨ドルの力が弱くなったときにプラス方向に調整されていく金融資産を持っているか持っていないかが、運命の分かれ道となるでしょう。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。

私はブリオンボールトでゴールドを現在まで保有し続けてきました。その大きな理由の一つが、まさに基軸通貨ドルの力が弱くなったときにプラス方向に調整されていく金融資産の筆頭がゴールドだからです。

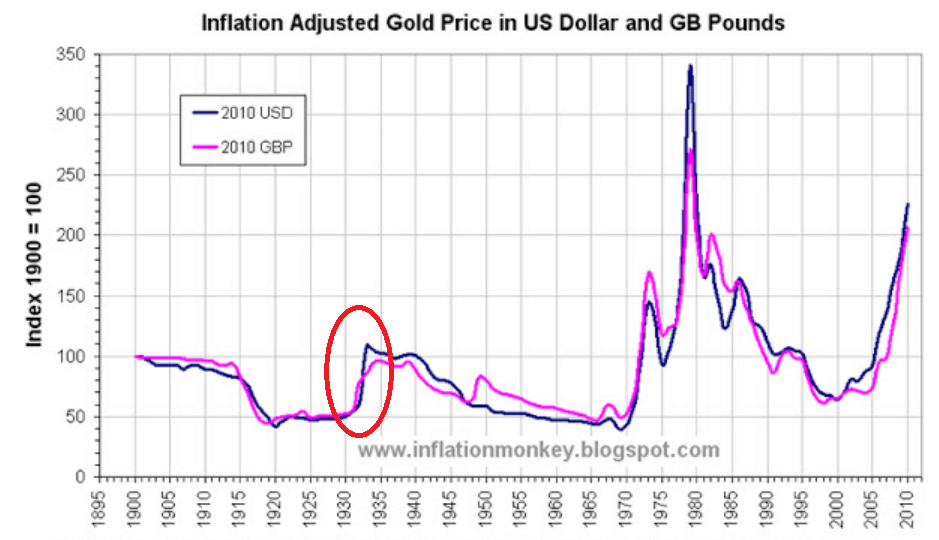

世界恐慌により英スターリング・ポンドの基軸通貨としての地位転落が決定的となったとき、実質ゴールド価格は大きく上昇しているのです。今回は以前とは比べ物にならない借金が世界各国に積み上がり、30年以上金利が低く押さえつけられたわけですので、その分の反動、レバレッジがゴールド価格にさらにプラスに寄与する可能性も否定できません。

画像ソース:Inflation in the UK

ゴールドは日本ではなくスイスで保管されます。興味のある方は下のリンク先をご覧ください。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道