ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

2020/12/28

COVID-19拡大に伴い、先進国中央銀行の資産残高は一気に膨れ上がり、世界中の政府債務残高は対GDP比で第二次世界大戦並みかそれを上回りました。

ハイパーインフレ、米ドルの基軸通貨としての地位陥落のリスクがささやかれる中、これらは株式にどのような影響をもたらすのでしょうか。またインフレ対策方法についても触れていきます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

ハイパーインフレや基軸通貨の崩壊は株式の価値を毀損させるのか

まずは歴史をチェックです。

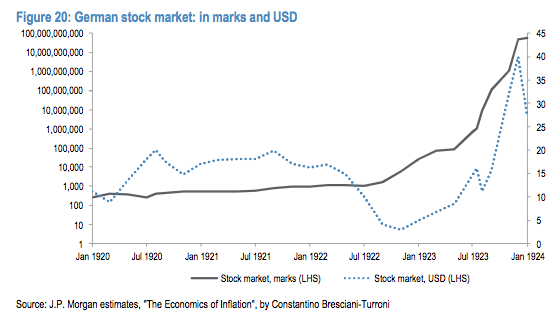

下図は1920年代のハイパーインフレ期のドイツ株価の推移です。黒線はドイツマルク建て、青点線は米ドル建てです。

注目したいのは米ドル建て株価です。1922年には政情不安、金利急騰、増税、為替・モノへの資金流入、減配等の理由により、75%程度暴落しました。

しかし同年11月からハイパーインフレが終息した1924年1月にかけて反騰し、1919年末-24年1月までドル建てドイツ株価は2.5倍以上値上がりしました。

ハイパーインフレが生じる前のベルサイユ条約調印の頃にドイツ株式に投資していたドイツ人たちは、結果的に資産価値を実質で増やすことができたのです。

画像ソース: Investment Moats

株価値上がりの根っこには、マルクの暴落により、ドイツ株式の物としての価値が評価されたことにあります。

ハイパーインフレによりドイツ企業の生産設備は非常に高価になり、借金はゼロに近くなっていました。株式はいわば「物」、「価値」の代表と考えられたのです。

基軸通貨の崩壊も株式の価値をなくすとは限りません。

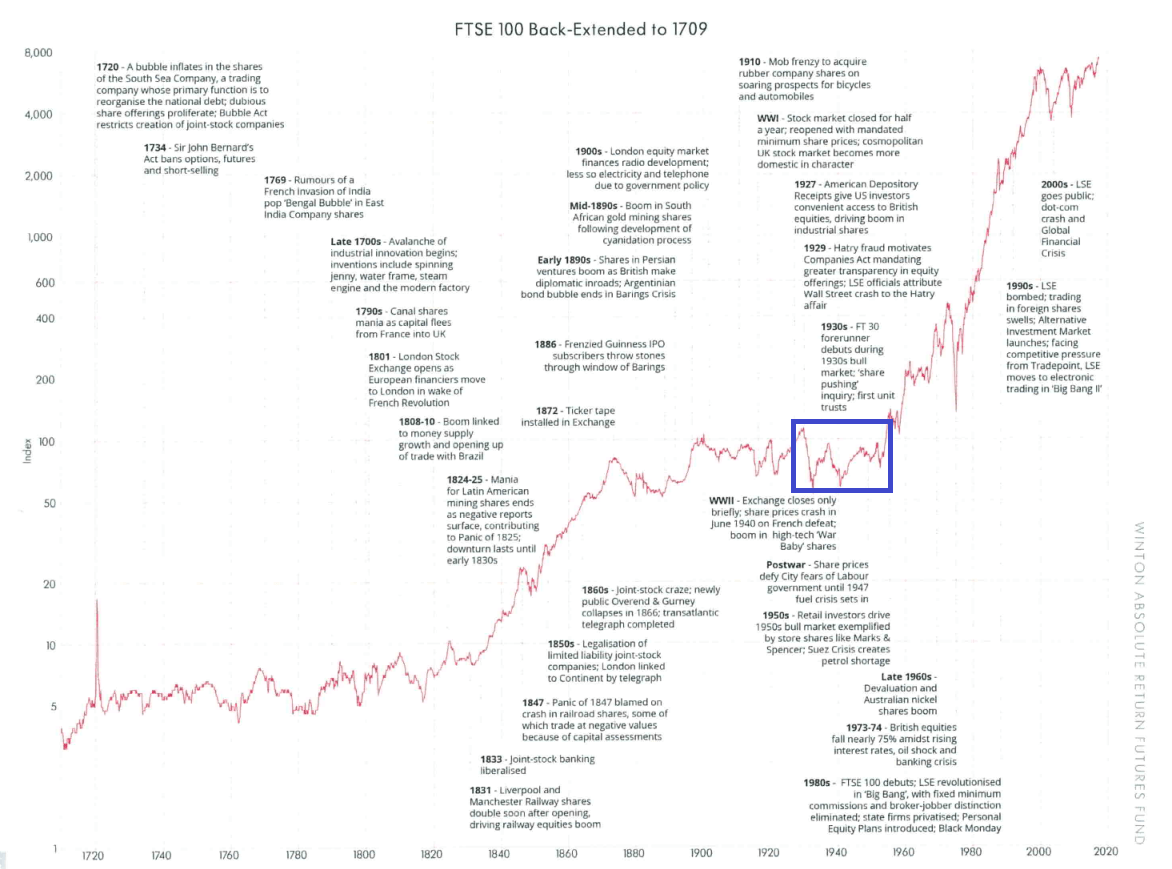

かつて大英帝国が1931年に金本位制を停止し、19世紀初め以来の「国際金本位制=ポンド体制」が崩壊し、1944年にブレトン・ウッズ体制に移行し、スターリング・ポンドは基軸通貨の地位を失いました。

1930-40年代の頃のFTSE100指数を見ると、世界恐慌や戦争の影響もあって株価は大きな変動がありながら一定のレンジで動いていました。

大きな株高は見られませんが、一方で下落率は大きくとも50%程度で、英国株の価値が喪失することはありませんでした。

画像ソース: ABFM

これらの歴史的事実から、ハイパーインフレや基軸通貨の崩壊は必ずしも株式の価値がなくなることを意味しません。

長い目で見ればハイパーインフレや基軸通貨の崩壊が株式に与える影響はなくなり、その企業の事業・保有資産から得られる将来のキャッシュフローにより価値が決まっていくと言えます。

しかし上の2つの例から、短期的に株価が大暴落するリスクは考えなければなりません。1920年代のドイツでは実質株価が75%程度暴落、英国では1930年代に名目株価が50%下落しました。

また大暴落後に株価がすぐに元に戻るかどうかはその時々により異なります。1920年代のドイツは大暴落後、比較的すぐに実質株価は急騰しハイパーインフレ前の水準を超えましたが、英国の名目株価は1930年代の暴落後、1950年代まで元の水準に戻りませんでした。

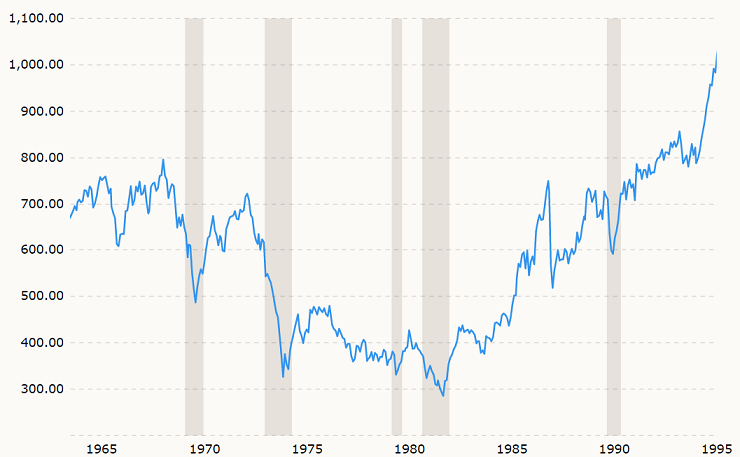

1960年代後半から80年代初めのスタグフレーション期における米国株も、実質株価が元に戻るまでにかなりの期間を要しました。

下図はインフレ調整済みのS&P500指数の推移です。1968年11月の天井から1982年7月の大底にかけて、米国株の実質価格はおよそ1/3になってしまいました。

大きく値下がりしたのは1969-70年と1974年の不況期で、当時P/Eレシオが決して割安でないこととインフレ高進に伴う長期金利上昇が重なったことが大幅な調整につながりました。

1970年代のFedのインフレ鎮静策が大失敗に終わり、市場への不透明感が長期的に漂う中で、ゴールド、石油等のコモディティや不動産という実物資産に資金需要が集まりました。結果、実質株価が反転したのはインフレ上昇に歯止めが掛かる手前の1980年になってからでした。

有事でも業績をあげられる企業に投資するかぎり、ハイパーインフレや基軸通貨の崩壊で株式が紙くずになることは考えなくても良いですが、大暴落に対するヘッジをかける必要があります。

ハイパーインフレや基軸通貨の崩壊は通貨切り下げという点で共通していますから、結局のところインフレに強い資産を持つことでヘッジすればよいでしょう。

アボマガでは株式やゴールド投資を扱っていますが、この場合ヘッジ方法は大きく次の3つあります。

- 金などインフレに強い資産への投資

- 配当成長株への投資

- 配当再投資

一つはインフレで価格の値上がりが期待できる資産を持つことです。コモディティ、貴金属、鉱山銘柄、石油・ガス銘柄などの実物系資産が筆頭となります。

・・・(省略)・・・

2つ目は配当成長株を持つことです。配当成長株とは毎年1株当たり配当金が増え続けることが期待される株式のことです。高配当利回り株とは異なります。

アボマガでは高配当利回りの銘柄を多く紹介してきましたが、一方で配当成長についても考慮してきました。

単に高配当利回りの銘柄に飛びつくのは危険です。成長余地が乏しく、事業や財務に問題があり、減配リスクが大きい銘柄も多いためです。

特にインフレ期においては、高配当利回りでも成長余地の乏しい銘柄では、実質の受取配当金が年々目減りしてしまいますから、避けるべきです。

配当成長株であれば、インフレ期でも配当金の購買力が維持されたり、場合によってはインフレ率以上の配当金が得られます。配当成長株を持っておくだけで購買力を高められるわけです。

配当成長株は事業の成長期待が高い銘柄が多く、割高だったり配当利回りが低い場合が多いため、株価の急落時に上手く拾えるよう、あらかじめ準備しておくことが重要です。

アボマガ銘柄だと、製薬会社***は配当成長株で、毎年10%以上の増配を繰り返してきました。

・・・(省略)・・・

同じく製薬会社の***も毎年10%以上の増配を継続してきました。来年も10%超の増配です。

・・・(省略)・・・

また電気・水道・ガスといった公共サービス、パイプライン等のインフラなどの業種は規制や長期契約により、物価上昇に応じて料金や賃料の値上げが可能な場合が多いです。

これら業種は毎年安定して収入を得られますから、インフレ期に向いた配当成長株となり得ます。そのため***や***の投資をおすすめしているのです。

上述の通り、株式は全体として高インフレ期に暴落するリスクがありますが、全体と個別は必ずしも一致しません。

景気後退やインフレに強い割安な配当成長株は下落余地が小さいか、下落しても比較的すぐに株価が戻ることが十分考えられますから、あまり弱気になりすぎないことも大切です。

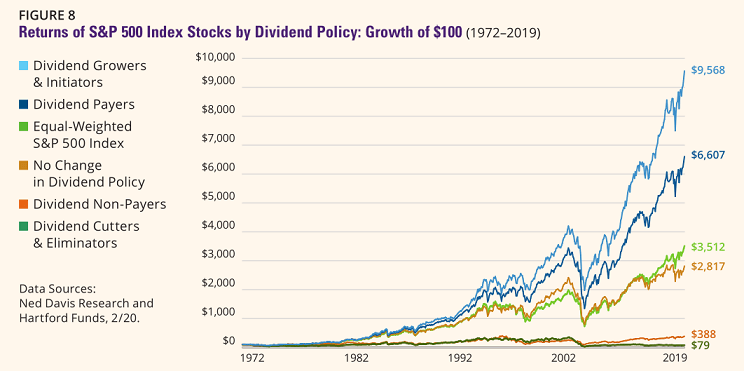

最後のインフレ対策は配当再投資です。これまで何回も書いたとおり、配当再投資で株数が増え、資産価値・配当金ともに、再投資時の配当利回りの分だけリターンが押し上げられます。これによりリターンがインフレ率を上回りやすくなります。

配当再投資をする場合でも、長期的に最もリターンが大きくなるのは配当成長株、もしくは無配株から有配株になった銘柄です。

画像ソース: Hartford Funds

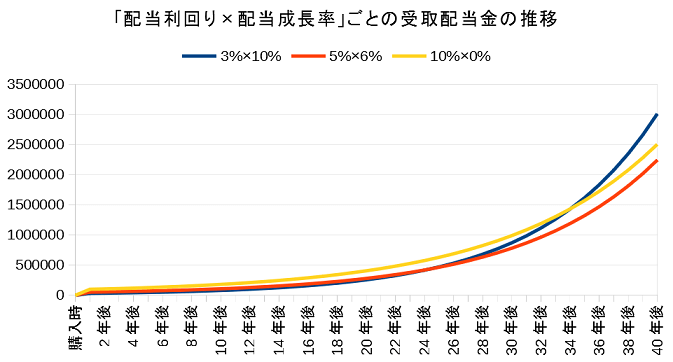

また受取配当金も、短中期的に購入時の配当利回りによって決まりますが、中長期的に配当成長率の大きさによって決まります。

早くから多くの配当収入が必要な場合は高配当利回り銘柄への投資が必要ですが、そうでない場合は配当成長率の大きさを重視したほうが、資産価値の増加も含め最終的に良い結果が出やすくなります。

ただ配当成長率が大きすぎる(例えば20%以上)場合はこの成長率の維持が難しくなるため、10%程度の成長率を長期維持できることが大切となります。

ちなみに良い配当成長株を見つけるには、配当利回りといった目先の数字ではなく、企業のビジネスモデルや市場環境を理解し、長期的な成長を果たせるのか見抜くことが必要になります。

一方であまりにも配当利回りが低すぎると(例えば2%未満)受取配当金が十分増えるまでに数十年の期間が必要になる可能性があります。配当目的の場合、配当成長率が10%以上ある場合でも、配当利回りが最低でも3%程度あるときに投資したほうが良いでしょう。

売却益目的であれば、配当利回りが3%未満でも問題ありません。

最近、***や***という、低配当利回りの配当成長株の紹介が増えています。

これは、インフレだけでなく景気後退に強く、割安で、大きな成長余地があるためです。短期の景気悪化による株価変動をあまり気にせず、インフレ環境で安心して長期保有できる銘柄を増やしたいと思って紹介しました。

当面は売却益目的での投資となりますが、配当成長率次第では中長期的の配当目当ての投資にもなり得ます。

まとめです。仮に米国でハイパーインフレが生じても、米ドルの基軸通貨性がなくなっても、株式の価値がなくなることはありません。長期的に株価への影響はなくなります。

しかし短中期的に株価が50%以上値下がりすることがあり、場合によっては10年以上回復しないこともあり得ます。

そのためゴールド、コモディティといった実物系資産・株式や、景気後退やインフレに強い割安な配当成長株に分散投資して資産の目減りを予め防いでおいてください。

・・・(省略)・・・

なお、以上の話は主に米国で事が生じた場合を想定したものです。もし仮に日本でハイパーインフレが起これば、相当な円安が進む(進んでいる)でしょうから、円建ての金価格や株価が凄まじい上昇を見せることになります。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道