MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

2017/10/03

【2017/10/02 ブルームバーグ】MiFID2とテーパリング、複合的影響が「恐ろしい」とオデイ氏

ヘッジファンド運用会社オデイ・アセット・マネジメントの設立パートナーで、ポートフォリオマネジャーを務めるクリスピン・オデイ氏は、欧州連合(EU)の金融・資本市場の包括的な規制、第2次金融商品市場指令(MiFID2)の施行に伴い、トレーディングが減少し、プライスディスカバリー(価格発見)機能と市場の効率が低下すると予測した。

弱気な見通しで知られるオデイ氏は、投資家に宛てた書簡で、MiFID2の施行で市場参加者に与えられる情報のレベルに格差が生じる結果、アナリストへのアクセスが制限される参加者のトレーディングが減り、資本コストが上昇すると予想した。

2018年1月3日からEU法として施行される、EUの金融・資本市場の包括的な規制である第2次金融商品市場指令(MiFID2)。金融業界の大再編につながると考えられているが、影響はそれだけにとどまらない。MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツールなのだ。

MiFID2の概要

MiFID2とは、来年の1月3日から施行される予定のEU法で、EUの金融・資本市場の包括的な規制を指します。5年以上にわたる議論を経て導入に至ります。

MiFID2導入の目的は、EUでのOTC取引を、組織化された多角的規制取引プラットフォーム上での取引に移行させることを通じ、投資家保護を強化するためにより効率的で弾力性のある、透明な金融市場を達成するとあります(→参考)。

要は債券やデリバティブといった金融商品の取引を、より監視の行き届いた取引プラットフォームに移して、欧州金融市場の透明性や流動性を高め、さらに国際的に信用された金融市場を目指しましょう、と言っているのです。

MiFID2の前身であるMiFIDは2007年11月に施行されました。投資家保護の強化を謡う点ではMiFIDもMiFID2も同様ですが、MiFIDの規制対象商品は基本的に株式に限られていた点で大きく異なります。

MiFIDの規制対象商品が基本的に株式に限られていたことにより、他の金融商品に対する不透明でグレーな取引が横行してしまいました。

MiFIDの施行後、投資銀行内部に「ダークプール」という不透明な取引所外取引が生まれたり、OTC取引が主のデリバティブ取引が活発化したり、高頻度取引を含む自動取引が拡がるなど、MiFIDの規制対象外である取引場所や取引、取引手法が自由奔放に広まっていったのです。

MiFID2というのは、MiFIDで対処できなかった金融商品も株式と同じように規制し、さらに市場の透明性や投資家保護、監督といったMiFIDの規制内容を強化するなどして、欧州金融市場の規制レベルをもっとあげましょう、そして市場の透明性や流動性をもっと高めましょう、という目的をもったEU法なのです。

その中でも特に、OTC取引(相対取引、当事者間同士の取引。不正の温床)が現在も中心となっている債券・デリバティブ取引を、透明性の高い取引場所に移し、より健全で流動性の高い欧州金融市場を形成することがMiFID2の最も核となる部分だと言えるでしょう。

MiFID2が生まれた背景について詳しく知りたい方はこちら

欧州委員会『MiFID の見直しに関する市中協議書』の概要(PDFファイル)

こうしてみるとMiFID2は特に問題のない、単なる欧州で適用される金融規制のように見えるかもしれません。

しかしどうも、そう楽観視できるものではないようです。

MiFID2はトレーディングからリサーチ提供の在り方に至るまであらゆる分野に影響を与えると言われていますが、MiFID2の規則は数百ページにも及ぶ長大な内容であり、監督当局さえその中身をすべて完璧に理解しているわけではないのでは?と疑われています。

【2017/08/22 ブルームバーグ】MiFID2の意図せざる影響-アナリスト明暗、ロンドン凋落も

規制範囲が広範すぎて、MiFID2がどの程度の影響を金融市場や金融機関に与えるのか、本当のことは誰にもわからないようなのです。

そこで個人的にいろいろとMiFID2について調べてみたのですが...どうもとんでもない影響を金融業界、金融市場に与えそうなのです。

そして挙句の果てには、欧州自身の衰退にもつながりかねない、欧州自滅ツールとしてのポテンシャルも秘めているおそろしい代物なのではないか、そう私は思いました。戦慄が走りました。どういうことか、見ていきましょう。

リサーチ費用の切り離しは資産運用業界の大再編をもたらす

最近MiFID2に関して最も議論を呼んでいるのが、「リサーチ費用の切り離し義務」という、初めて目にした方にとってはなんともリアクションしがたいルールについてです。

いままでブローカーである投資銀行は、顧客である資産運用会社に対して、市場リサーチ報告書を資産運用会社に無料で配布してきました。証券の取引手数料等に市場リサーチ費用が含まれており、ブローカーは資産運用会社に対して、「取引の執行」と「リサーチ」という2つのサービスを1つにまとめて提供していたというわけです。

「リサーチ費用の切り離し義務」というのは、投資銀行がリサーチ費用を取引手数料等に含めることを禁じ、リサーチサービスを別枠で提供することを義務付けるものです。当然新たにリサーチ報告書の購入料というのが別途発生し、顧客である資産運用会社は報告書の購入代金を新たに支払う必要に迫られます。

一見地味な内容に見えますが、リサーチ費用の切り離し義務は、様々な面で多大な影響を与えると見られています。

まず、リサーチ費用の切り離し義務は欧州だけでなく、米国にも拡がりそうですが、欧州と米国の法律の違いにより問題が複雑化しています。

これまで欧米間の金融取引が活発に行われ、欧州の資産運用会社が米国のブローカーを利用したり、米国の資産運用会社が欧州のブローカーを利用してきたわけですから、MiFID2の規制ルールを米国にもある程度受け入れさせる必要が生じてきます。

お互いの証券取引ルールが大きく異なると、取引システムが複雑化して無駄にコストが増えるだけでなく、場合によっては流動性危機を引き起こし、グローバル金融崩壊にさえつながり得るので、米国もMiFID2に倣わざるを得ない、というわけです。おそらく。

しかしここに法的問題が立ちふさがります。

米国の法律により、企業は投資顧問として登録しないかぎり、リサーチ費用を別途請求することが禁じられています。投資銀行は投資顧問ではありませんから、米国の投資銀行はMiFID2が要求するリサーチ費用の切り離しに応じて、資産運用会社に有料でリサーチ報告書を提供することは米国法上できないのです。

このまま米国法に従えば、米国の投資銀行は欧州の資産運用会社にリサーチ報告書を販売できなくなりますから、ビジネスに大きな支障が出てきてしまいます。

米証券取引委員会(SEC)はこうした事情から、MiFID2の適用開始までにリサーチ費用切り離し義務への解決策を見出す努力をしていますが、まだ解決には至っていません。

現在は英金融行動監視機構(FCA)が仲介役となって、リサーチ費用切り離しに関する法的問題の解決を模索している段階です。

今後どのように推移するかはわかりませんが、「リサーチ費用の切り離し義務化」という、一見なんでもないような規制が、MiFID2の施行まで3ヶ月に迫ったなかで、現時点で解決の見通しが経っていない法的問題を生み出しているのです。

この法的問題はなんとか解決策が導かれるかもしれませんが、リサーチ費用切り離し義務はビジネス面でより大きな影響を与えると見られています。

それは「欧米の資産運用業界の大再編」です。

リサーチ費用の切り離しによりリサーチ報告書の購入費用が格段に増え、小規模の欧州資産運用会社を中心に利益率が大幅に減少すると考えられているのです。

マッキンゼーによると、リサーチ費用の切り離しに伴うコスト増により、欧州の資産運用会社の利益率は15-20%程度減少するとのことです。規模の経済を利用できない小規模資産運用会社であれば、さらに利益率の減少幅は大きくなるかもしれません。

いままでは取引コスト等、取引執行に関わるコストにリサーチ費用は含まれていたので、リサーチ費用が分離すれば取引執行に関わるコストは下がるかもしれませんが、投資銀行は安定したリサーチ収入を得られなくなりますから、結果的に資産運用会社のコストは増えてしまうのです。

(一部の債券ブローカーなどは、リサーチ費用はこれまで取引手数料ではなく、ビッド・アスク・スプレッドに含まれていた費用であると主張しているようです。つまり取引コストの値下げはしないよ、と言っているのです。)

資産運用会社が負担するリサーチ費用の増額分を、彼らの顧客たちに転嫁することも普通は考えられますが、顧客へのコストの転嫁はせず、資産運用会社が負担する流れとなっています。

ブラックロック、バンガード、シュローダーといった大手資産運用会社は、欧州の資産運用業務で新たに生じるリサーチ料金を自社で負担することを明言しています。他にも下記のように、多くの資産運用会社はリサーチ費用を自社で負担する方針を示しています。

【2017/09/07 ブルームバーグ】リサーチ代、総じて運用会社が負担-MiFID2で有料化後

リサーチのコストを負担する方針の運用会社は以下の通り。:カッコ内は運用資産額

- Aberdeen Asset Management ($403 billion)

- Allianz Global Investors ($594 billion)

- Baillie Gifford ($217 billion)

- Brooks MacDonald ($14 billion)

- BlueBay ($52 billion)

- Charles Stanley ($26 billion)

- Hermes ($39 billion)

- M&G ($368 billion)

- JPMorgan Asset Management ($1.9 trillion)

- J.O. Hambro Capital Management ($38 billion)

- Jupiter ($61 billion)

- Kempen ($58 billion)

- NN Investment Partners ($293 billion)

- Nomura Asset Management ($435 billion)

- Northern Trust ($1 trillion)

- Rathbone ($48 billion)

- Robeco ($175 billion)

- Russell Investments ($277 billion)

- TwentyFour Asset Management ($13.2 billion)

- T Rowe Price ($904 billion)

- Unigestion ($24 billion)

- Vanguard ($4.4 trillion)

- Woodford Investment Management ($23 billion)

コストを顧客に移転する計画の運用会社は以下の通り:

- Amundi ($1.3 trillion)

- Carmignac ($73 billion)

- Invesco ($877 billion)

- Man Group ($96 billion)

- Schroders ($546 billion)

- Union Investments ($363 billion)

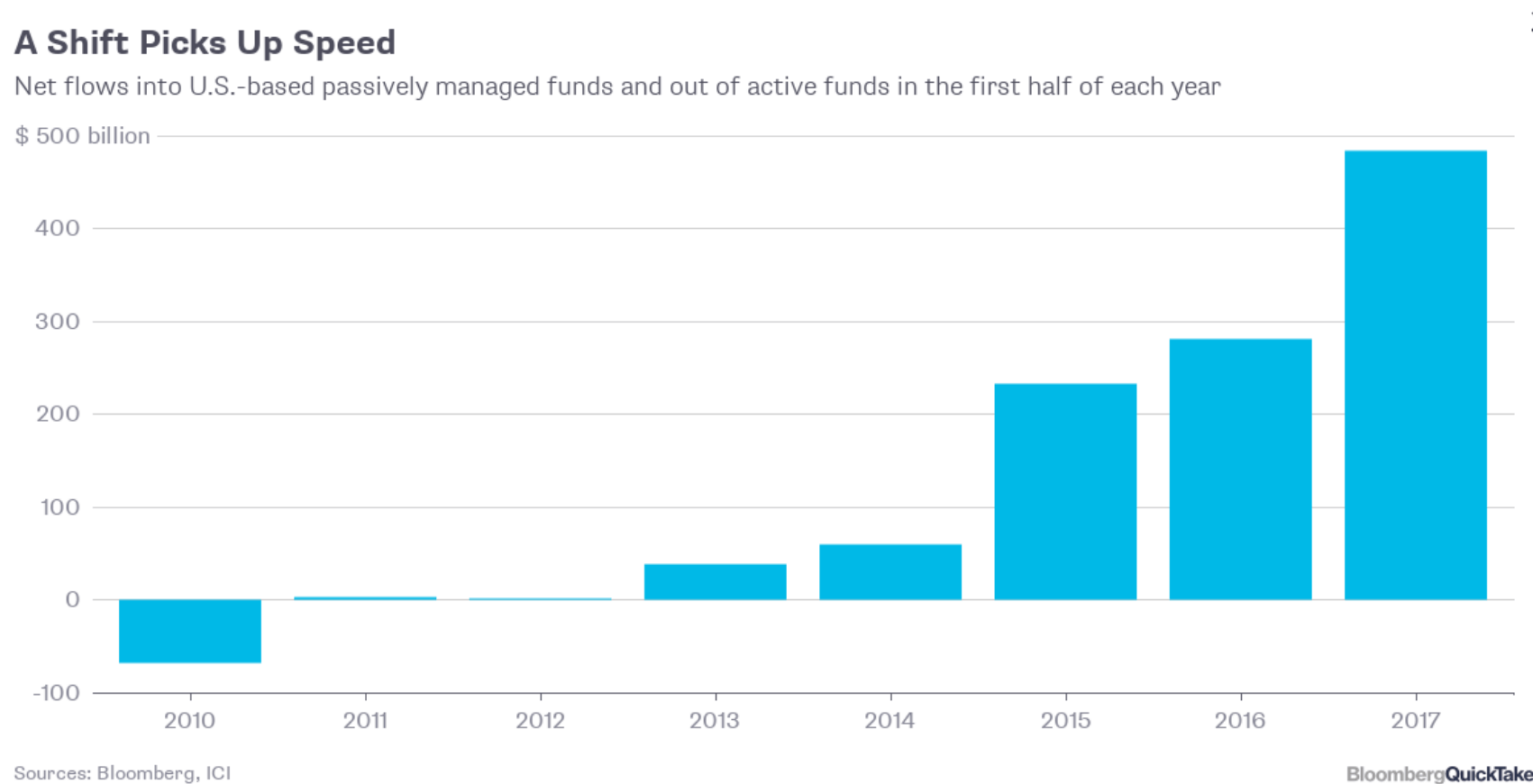

背景には、資産運用会社が信託報酬やトータルリターンでETFに負けており、ETFに資産運用市場のシェアをどんどん喰われている現状が関係しているでしょう。リサーチ費用を顧客に転嫁すればますます信託報酬が上がり、トータルリターンが下がりますから、さらにETFに資金が流出し、資産運用業界が壊滅的な被害を受けることを恐れ、多くの資産運用会社は自社で負担する選択に踏み切ったものと思われます。

(下図は各年の上半期における、アクティブファンドから(ETFのような)パッシブファンドに流れた資金額の推移)

画像ソース:Bloomberg

大手の資産運用会社がリサーチ費用を自社負担する選択を取っていますから、小規模の資産運用会社もリサーチ費用の自社負担を迫られることは避けられません。欧州の小規模資産運用会社のビジネスに多大な悪影響を与えることは必至です。

さらにMiFID2の施行により、リサーチ費用以外にもコンプライアンス部門の拡大に伴う費用増や、(おそらく取引プラットフォームの変更等に伴う)新技術導入費用も追加で掛かりますので、マッキンゼーの見積もり以上に欧州資産運用会社の利益率は減少しそうです。

ある資産運用会社のCEOは、こうした資産運用会社のコスト増は「"massively" drive consolidation」と述べており、欧米の資産運用業界の統合による大再編やそれに伴う業界の寡占化が激しく進んでいきそうです。

【2017/09/15 Bloomberg】MiFID Rules May Spur Money Manager Deals in Quest for Survival

リーマン・ショック以降、ヘッジファンド業界は縮小の一途をたどってきましたが、今後はヘッジファンドにとどまらず、資産運用業界全体が大きく変容していきそうです。

画像ソース:MarketWatch

リサーチ費用の切り離し義務は資産運用業界だけでなく、欧米の投資銀行のリサーチビジネスにも大きな影響を与えるものと見られています。

資産運用会社は今後も投資アイデアの収集のためにリサーチ報告書を購入していく予定ですが、有料化されコスト増となることから、資産運用会社はよりシビアにリサーチ報告書を選定していくでしょう。

そのため投資銀行は、資産運用会社に購入してもらえるような高品質のリサーチ報告書を提供する必要性に迫られます。選択と集中により、自らが得意とする分野のリサーチに特化したり、AIを利用したリサーチを導入するといった新たな戦略が求められるのです。

またリサーチ部門が投資銀行間で価格競争に巻き込まれ収益が落ち込むと見られているため、選択と集中戦略と併せて、不要な人員をカットしてリサーチ部門をある程度縮小する必要も出てきます。

マッキンゼーによると、MiFID2の施行に伴い、投資銀行の株式リサーチ収入は今後3年間で30%以上減少すると見積もっています。

その分アナリストの数も減少していくものと見られます。すでにトップ12の投資銀行で働くアナリストの数は、2012年の終わりから現在までに12%減少していますが、今後もその流れは続きそうです。

AIの普及に伴うバックエンド業務の自動化により、今後5年で銀行員は3割削減、さらに長期的にはAIのさらなる進化により、アナリストといったエリート職さえも脅かされる未来については以前の記事で書きました。

[2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

MiFID2は「エリートからAIへ」の動きを推進する方向に作用していきそうです。

また、MiFID2はリサーチ費用の切り離しだけではなく、ブローカーやディーラーに対して、取引前に最新の注文及び呼び値をリアルタイムで公開する義務や、取引後に取引報告書を公表する義務をより広範な金融商品に課します。

そのためブローカーやディーラーの取引執行コストが増していくでしょうから、ブローカーやディーラーのビジネスの再編にもつながるとみられます。

MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

MiFID2の規制内容の一つである、リサーチ費用切り離し義務とそれが与える影響についてみてきました。

欧州のみならず、米国も巻き込んで資産運用業界や投資銀行、ブローカー・ディーラー業界の再編をもたらし得るもので、リサーチ費用切り離し義務だけみても、相当広範で深い影響が考えられることがわかりました。

しかしMiFID2は、何もリサーチ費用切り離し義務のみで構成されるのではありません。欧州の金融市場の包括的な規制であり、債券やデリバティブ取引を初めとした金融取引の透明性や流動性を高めることが一番の目的であることは、最初に書いたとおりです。

特にデリバティブ市場という、2008年のAIGショックでも話題となった金融商品を扱う市場にMiFID2は大きなメスを入れるのです。

「それって、世界金融危機をもたらす可能性があるんじゃないの?」そう心配するのは当然のことです。

欧州時間9月14日、EUの為替ヘッジ規制に関する記事が出ました。

【2017/09/16 ロイター】アングル:EUの新たな為替ヘッジ規制、狙いは金融危機回避か

欧州連合(EU)は域内の為替関連デリバティブ取引について、来年1月から変動証拠金規則を導入する。トレーダーの話では、これに伴って特にヘッジファンドや保険会社など大規模な取引残高を抱える金融機関は、為替リスクの管理がより難しく、かつコストも高くなるという。

為替フォワードなどを通貨変動回避のために利用している銀行や企業、ファンドなどが新たに変動証拠金を課される。つまり、日々の取引に見合う現金を担保として用意しなければならない。

ステート・ストリート(ロンドン)の欧州中東アフリカ地域通貨責任者ジェームズ・ビニー氏は「欧州全体で為替フォワードへの証拠金を積み増すことを求める規則は、この地域の金融システムにとって衝撃だ。とりわけ投資業界は全般的に影響を強く感じることになる」と述べた。

変動証拠金規則が導入されるまでに取引金融機関は必要な書類の整備を迫られる。導入後は、相互に1日単位で証拠金を交換し、リアルタイムで必要なヘッジ規模を計算しなければならない。これまで数日、もしくは数週間かけて行うことに慣れていた作業だけに、負担は大きい。

英国はEU離脱を選択したものの、EUの変動証拠金規則は来年の発効時に採用する、と各法律事務所は予想している。ロンドンが世界最大の為替取引センターである点を踏まえると、これは重大な問題だ。

ロンドンにおける1日当たりの取引高は2兆4000億ドル強。うち現物が3分の1、残る3分の2をデリバティブが占める。

昨年10月のポンド急落や今年に入ってからのユーロ/ドル急騰などの事態では大きなリスクが生じる。為替デリバティブは企業がこうしたリスクを回避しようと購入を増やしているため、取引が近年膨らみ続けている。

担保積み増しが必要になることで、中小企業は今後ヘッジ取引自体を断念してしまうかもしれない。

大手勢の間でも取引をロンドンからニューヨークやシンガポールなど他の金融センター経由に切り替える向きが出てきそうだ。アレン・アンド・オーヴェリーのパートナー、ニック・ブラッドベリー氏は「大手行は担保差し入れの面で厄介な義務のないセンターへ引き寄せられていく」とみている。

MiFID2との関係については一切触れられていませんが、MiFID2の施行と同時期に欧州は為替デリバティブ取引の新規制を導入すると見られています。

この新規制により、ロンドンデリバティブ市場における為替ヘッジコストが大きく増加し、ロンドンを去ってニューヨーク、香港、シンガポールなどに取引場所を移す企業や、デリバティブ取引の利用をやめてしまう企業が続出すると見られているのです。

ロンドンデリバティブ市場はニューヨークと並ぶ世界最大級のデリバティブ市場で、市場規模483兆ドルの4割程度のシェアを持つ市場です。影響は大きいでしょう。

MiFID2の目的を見れば明白なように、欧州はデリバティブ取引の透明性や流動性を高め、より良い欧州デリバティブ市場を築き上げようと考えています。

しかし上記の新デリバティブ規制も併せて導入することにより、デリバティブ取引利用者の金銭的・時間的負担を高め、結果的に欧州デリバティブ市場参加者が減少し、透明性や流動性が減少する懸念が出ているのです。

欧州は明らかに矛盾した規制を同時に実行しようとしているのです。

さらに、上記ロイター記事が公開されてから3日後、「中央銀行の中央銀行」とも称される国際決済銀行(BIS)は、地球上のバランスシートに計上されていないデリバティブ債務が、少なくとも14兆ドル存在すると報告しています。

14兆ドルというのは、米国の今年7月の政府債務残高のおよそ7割に相当する額です。巨額です。

しかもこの14兆ドルという数字は、ドル建ての為替デリバティブ債務に関するもので、その他通貨建ての為替デリバティブ債務や、CDSといった別の種類のデリバティブについては考察の対象に入っていません。

これら対象外のデリバティブ取引も含めると、隠れデリバティブ債務は14兆ドルでは済まず、その1.5倍程度はあるのかもしれません。

BISによる、全世界のデリバティブ取引に関する衝撃的な分析結果が、ロイターが欧州の為替デリバティブ新規制導入に関する報道をした3日後に出てきたのです。

デリバティブ取引の大半はOTC取引(相対取引)で行われます。OTC取引は当事者間同士で契約内容や値が決められるという、市場原理の働かない密室会談のような側面も持ち合わせており、一部利用者たちによるとんでもない取引が横行している可能性も否定できないわけです。

MiFID2は監督者による監視の行き届かないデリバティブ取引にメスを入れて、市場場所(取引所)を介した透明性のあるデリバティブ取引にシフトさせようとしています。

もしいままで不正なデリバティブ取引が横行していたとしたら、不正取引に関与した参加者たちは、MiFID2が導入されてからも欧州でデリバティブ取引を利用し続けるのでしょうか?

いや、しないでしょう。香港など、もっと規制の緩いオフショア金融センターに取引場所を移すでしょう。

その場合、彼らが不正取引の証拠を残さないために一斉にデリバティブの権利を行使したりポジションを解消したら、一体どうなるのでしょうか...

常識的に考えれば、カウンターパーティ・リスクの大爆発が世界中で巻き起こると思うのですが...

MiFID2には他にも問題点が存在します。

MiFID2は機関投資家のコストを大きく上昇させるだけでなく、トレーダーの誕生日や国民識別番号といったプライバシーに関わる情報の提出も要求しています(欧州外の機関投資家でも提出が求められます)。

...ちょっと、何を言っているのかわかりません。

要求理由が論理的に全く不明である、欧州外のトレーダーに対するプライバシー情報提出義務により、米国の機関投資家は膨大な事務作業に追われているようです。

さらにMiFID2は英国がEUから離脱すると、金融商品に対する規制が緩やかになるかもしれないという、変な仕組みが存在します。

どういうことかというと、欧州証券市場監督局(ESMA)が各金融商品に対して、流動的だと「みなす」か「みなさないか」によって、これら金融商品の取引に関する報告義務の厳しさが変わります。

ESMAが流動性が高いとみなす金融商品ほど、厳格な報告が要求され、透明性の向上につながるという仕組みです。

ESMAがみなす流動性は欧州金融市場における出来高にもとづいて決定されるのですが、出来高は英国での取引も含みます。

英国がEUを離脱すると、欧州の機関投資家は英国の金融市場にアクセスできなくなるおそれがあります。特に欧州の投資家は債券・デリバティブ取引に英国に依存しているので、出来高は激減します。

このため英国がEUを離脱すると、出来高によって流動性を判断するESMAは、債券やデリバティブを流動性の低い商品だとみなし、透明性に関する規則が緩和され、結果的に欧州で不透明な取引が横行するのでは、と懸念されているのです。

MiFID2は欧州金融市場の透明性や流動性の強化が導入目的にあるのですが、英国のEU離脱が実現すると、その導入目的が果たせなくなるようなルールとなっているおそれがあるのです!

【2017/09/30 The Economist】Europe’s capital markets face a big shake-up and are not ready

そう、MiFID2は欠陥だらけなのです。参加者の金銭的・時間的負担は増えるし、プライバシーに関する情報も提出しないといけない。しかも欧州市場の透明性や流動性を高めることがMiFID2の導入目的なのに、英国のEU離脱により目的を果たせないおそれがあるのです。

コスト高で、報告や提出の義務が厳しく、しかも透明性や流動性の向上が確約されていない市場で、まともな機関投資家は取引を続けたいと思いますか?という話です。

さらにデリバティブ取引の部分的な透明性向上は不可避ですので、不正な取引をしていた連中らが逃げ出し、参加者の減少やこわいこわいカウンターパーティリスクの顕在化さえも否定できません。

MiFID2は透明性や流動性が増すどころか、参加者を大きく減少させ、欧州市場の透明性も流動性も失うことにつながりかねないのです。

当然それは単純に欧州から市場参加者が減少するという話で終わりません。不良債権やEU各国間の債権債務の格差の拡大という、欧州金融業界の脆弱な部分が火を噴き、欧州危機が再燃するおそれは当然考えておかなければなりません。

すでにFedは資産縮小を開始しています。リーマン・ショック以来、10年近くにわたって先進国中央銀行を中心に続けられてきた金融緩和の流れと完全に逆行する金融政策をFedが開始済みなのですから、それだけでも今後の世界金融市場の動揺は不可避です。

そのなかで欧州はMiFID2という、欠陥だらけの金融取引規制(一種の金融引き締め措置)を来年初に施行するのですから、世界金融崩壊の火に油を注ぎ、欧州含め世界的な大ショックの発生に多大なる貢献をすることは現実的なリスクとして考えなければなりません。

MiFID2は、どんな爆弾が隠されているかわからないロンドンデリバティブ市場にも確実に影響を与えるのですから、なおさらです。

MiFID2は、近々勃発が不可避である世界金融危機が、最低5年は続くことを保証する規制であると思ったほうが良さそうです。

そして世界金融危機が鎮火しても、そのとき市場参加者はすでに香港やシンガポール等に取引場所を移しており、欧州の金融市場には「そして誰も居なくなった」事態も想定できそうです。

実際、香港やシンガポールはMiFID2の施行により市場参加者が欧州からアジアに場を移すことを見越して、トレーディング環境の拡充を目指しています。

MiFID2の施行後、欧州の金融市場が衰退し、大陸欧州には膨れ上がる社会保障費、増え続ける難民・移民、そして単一通貨ユーロという、莫大な痛みを伴わずして処理不能な問題のみが残る、そんな絶望的ま未来も、無視できないかもしれませんね。

MiFID2は大陸欧州に死をもたらす欧州自滅ツールであるという一つの可能性を、私の頭の片隅に置いておこうと思います。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道