相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

2017/07/09

【2017/07/07 時事通信】日銀が無制限オペ=長期金利上昇で5カ月ぶり

日銀は7日午前の東京債券市場で、長期金利の上昇を抑えるため特定の利回りで国債を無制限に買い入れる「指し値オペ」を行った。2月3日以来、5カ月ぶり。

期金利の指標となる新発10年物国債の利回りは、7日午前に一時、前日比0.005%高い0.105%に上昇し、日銀が許容する金利の上限とみられている0.100%を上回った。日銀はこうした状況を踏まえ、指し値オペを実施したほか、定例の国債買い入れについても増額。長期金利は直後に0.100%を下回る水準まで低下した。

米連邦準備制度(Fed)は年内にバランスシート縮小の決定をする方向、欧州中央銀行(ECB)も出口に向けた準備を少しずつ進めており、国際金融情勢が金融引き締め方向へと向かうなか、日銀黒田総裁は依然「自身の出口戦略」に興味津々のようだ。

欧米の数倍もの金利上昇リスクを抱える日本。

戦略的撤退の苦手な日本が、爆弾を抱えたまま欧米とは異なる金融政策スタンスを取り始める可能性も考えなければならないだろう。

出口への準備を着実に進めているFedとECB

日銀の現状について話す前に、まずは日銀と同じく量的金融政策を主導的に実施してきたFedとECBの最近の金融政策の流れについて簡単に述べておく。

FedとECBはともに、公の発言のみならず議事要旨や報告書等で、金融政策の出口を視野に入れ準備を着実に進めていることをアナウンスしている。

Fedは6月に開かれたFOMCの議事録を今月公開した。バランスシート縮小策の開始時期について、FOMC参加者の数人は今後数ヶ月以内に開始の発表をするべきだと主張する一方、別の数人は年内の遅い時期まで決定を先送りするべきだと主張している。

いずれにせよ、現時点でFOMCのメンバーは今年中のバランスシート縮小の開始を正式に決定するべきとの声が多数を占めているようだ。

さらに議事録では、投資家の間でリスク許容度が高まり資産価格を押し上げている可能性があるとも指摘されている。その後発表されたFedの金融政策レポートを見ても、同じ主旨の文言が載っている。

つまりFedは現在の金融バブルを認識していることが伺えるのだ。

さらに金融政策レポートには、バランスシート縮小策を実施すればタームプレミアムが上昇し長期国債の価格が下がり、さらにこれが他の資産の価格下落にも影響を与えうると書かれている。

こうした文言を見て、市場関係者や投資家のあいだには、Fedのバランスシートの縮小の目的は市中の不換紙幣を回収することのみならず、高くなりすぎた金融資産の価格の調整(つまりバブルの意図的破壊)も含まれているのではないかとの声も出てきている。

私は以前の記事で、イエレン議長はバランスシート縮小に早々躓き、米国経済や市場が崩壊してしまうリスクを回避するためにも議長任期中にバランスシート縮小策は実行できない可能性もあると話したが、最近の流れを見る限り、どうもイエレン議長はバランスシート縮小策をやるつもりのようだ。

もちろん、これがイエレン議長の真意なのかはわからないが。ニューヨーク連銀のダドリー総裁は、慎重に金融政策を正常化(=バランスシート縮小)するためすべての機会を利用しろって、BIS(国際決済銀行、中央銀行の中央銀行)のアニュアルレポートに記載されているじゃないか!と述べており、イエレン議長に抗しきれない陰の圧力が存在していた可能性は否めない。

いずれにせよ、現時点において年内にFedによる出口戦略の実施が正式に決定する蓋然性は高い。

ECBもまた、少しずつ金融緩和縮小の方向に向かっている。今年の4月からECBは債券購入額を従来の月間800億ユーロから600億ユーロペースに引き下げ、すでにテーパリングを実施している。

またECBのドラギ総裁は6月27日に開かれたECBフォーラムで、ユーロ圏経済はデフレから回復したが依然緩和的な金融政策は必要だと発言しながら、「政策姿勢を引き締めるためではなくほぼ同じ状態に保つために、政策措置のパラメーターを調整することができる」とも語り、債券購入の縮小を示唆する発言をしている。

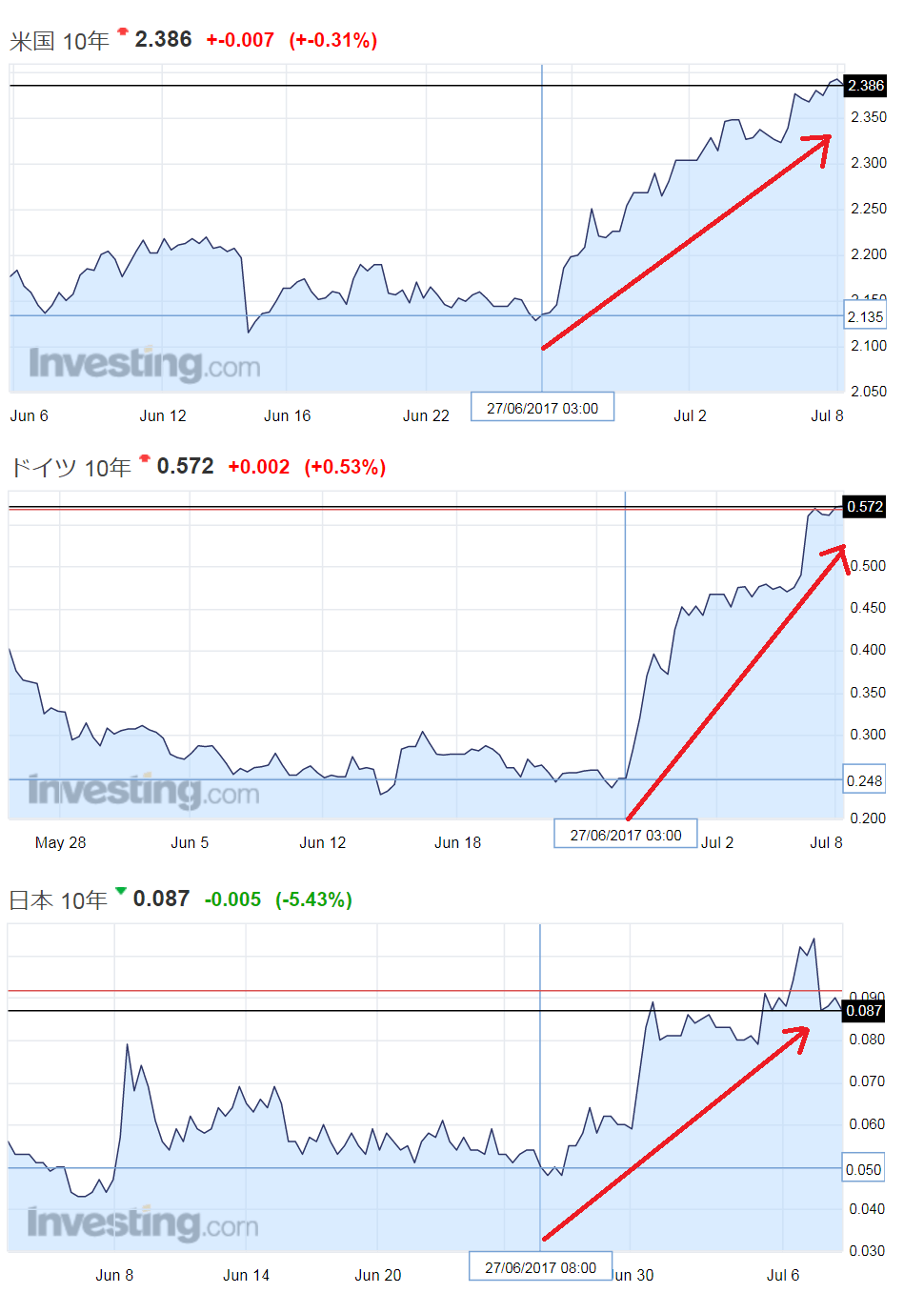

【2017/06/27 ブルームバーグ】ドラギ総裁:緩和的政策が依然必要、ユーロ圏経済は回復の新段階でも

市場はドラギ総裁の債券購入縮小を示唆する僅かな文言に敏感に反応し、ユーロドルとドイツ10年国債利回りは急上昇、ECBも金融緩和の出口に向かいつつある見方をより一層強めている。

ドラギ総裁の発言はFedが金融引き締め方向に動いていきたこととリンクし、先進国中央銀行が足並みをそろえて金融引き締め方向に向かっているとの見方を広げ、6月27日のドラギ総裁の発言から現在に至るまで、米国、ドイツ、日本の10年債利回りは上昇が続いてきた。

画像ソース:Investing.com

さらにECBは7月6日に、6月の政策委員会の議事要旨を公開、非伝統的政策措置の強化が必要になる確率が「明らかに低下した」ため、政策委は声明から量的緩和(QE)に関する緩和バイアスを削除することを検討したという。

議事要旨の公開により、ECBが着実に金融政策の出口へと向かっていることがこれでより鮮明となった。

それでもなお、金融の世界は時にサプライズ的な動きが起こるため、FedやECBが現在の流れのまま出口戦略をスムーズに実行に移せるのかどうかは依然不透明ではあるが、現時点でFedやECBの出口戦略実行への意思が強くなっていることは、頭に入れておくのが良さそうだ。

Fedがバランスシートを縮小を正式決定すれば、いずれ債券・株式・不動産市場はクラッシュするだろう。少なくとも株式市場や不動産市場は一度クラッシュすれば、大底に転げ落ちるまで現在のようなバブル水準に戻ることはもはやないと個人的には考えている。

相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

さて本題の日銀に目を転じてみよう。

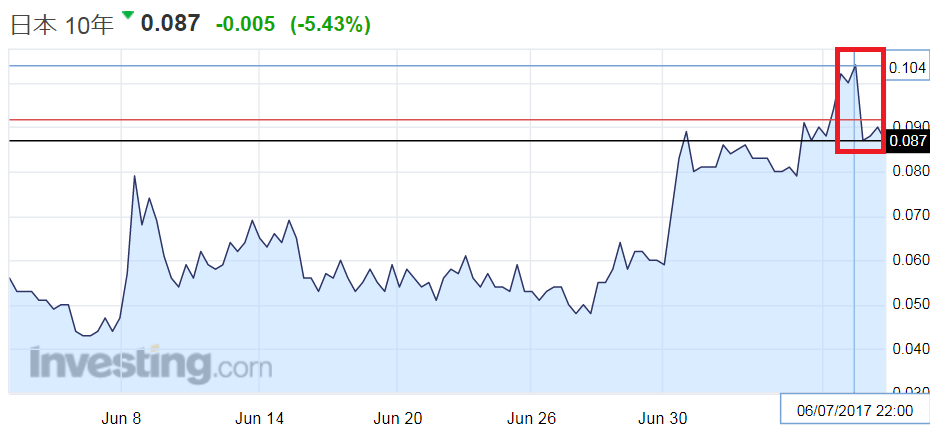

本記事の冒頭に引用したように、日銀は7月7日におよそ5ヶ月ぶりとなる指値オペ(日銀が好き勝手定めた金利水準で制限を設けずに国債を買い入れられる恣意的債券購入プログラム)を実施した。

指値オペ実施の背景には、先ほども述べたECBドラギ総裁による発言をきっかけに世界的に長期金利が上昇し、日本国債もその流れの中で10年国債利回りが0.1%を超えて0.15%に達してしまったことだ。指値オペにより10年債利回りは急速に下がり、黒田総裁の思惑通り0.1%を下回った。

画像ソース:Investing.com

前回の指値オペでも10年国債利回りが0.15%に達したことで指値オペを実施し同利回りを0.1%以下に下げた実績があり、日銀が考える長期金利の上限が0.1%であることが、市場に認知されてしまった格好だ。

FedやECBは長期金利が上昇してからも、議事要旨や報告書の公表を通じて出口戦略に向かっていることを市場にアナウンスしており、長期金利の上昇も辞さない構えで金融政策の正常化に焦点を合わせてきている。

それに引き換え日銀は長期金利が0.1%を超えれば、指値オペという、日銀が金融政策会合で勝手に導入した、極めて恣意的な債券購入プログラムを発動させて長期金利の上昇を何とか沈静化させようと躍起になっており、金利に対する非常に神経質な様子が伺える。

一体今回の指値オペ実施の背景には、どんなことが考えられるのだろうか...??

日銀の金融政策に対する立ち振る舞いは、一貫性を欠いている。

今回の指値オペをみると日銀は長期金利の上昇は容認できず、金融緩和姿勢が強い印象を与える。また今月23日には、これまでマイナス金利政策や長短金利操作付金融緩和政策の導入に反対してきた日銀審議委員のメンバー2名がメンバーから外れ、後任に金融緩和策を支持するメンバー2名が加わり、メンバー全員が「リフレ派」となることからも、やはり日銀はいまだに金融緩和姿勢が強いと考えてしまう。

しかし一方で黒田総裁が「隠れテーパリング」という「金融緩和縮小策」を実行中であることは、数字を見る限り紛れもない事実と言わざるをえない。

黒田総裁は直近の金融政策決定会合後の記者会見でも、年間国債買い入れ額の"めど"を80兆円だと述べているが、日銀が保有する国債の銘柄別残高に示されている、2017年6月30日現在の残高と2016年12月31日現在の残高とを引き算すると、31.6兆円という数字が出てくる。

つまり現時点の日銀の国債買い入れペースは年間60兆円を少し上回る程度である、というわけだ。

現在の日銀の国債買い入れ額は年間53兆円ペースだとのより詳細な分析結果もあり、ますます80兆円という数字に達する見込みはなさそうだ。もっとも、"めど"という単語をいままで使ってきた時点で「お察しください」というわけだね。

では一気に超懐疑主義論者となり「真実は数字のみ!発言内容やメディアで伝えられていることはすべて嘘!これらはすべて反対の意味で捉えなければならない!」との極論を唱え、日銀は実はFedやECBと同じく金融引き締め策に照準を合わしていると言う事はできるのか...

と言われれば、答えは「NO」だ。

以前の記事で紹介したように、黒田総裁はゴールデンウィーク明けに開かれた衆院財務金融委員会に出席し、出口戦略に関し考えられるシナリオの公表を「今後検討していく」と述べ、出口戦略に前向きな姿勢を見せている。

【2017/05/10 東京新聞】出口戦略公表「検討していく」 大規模緩和で日銀総裁

日銀の黒田東彦(くろだはるひこ)総裁は十日、衆院財務金融委員会に出席し、現在の大規模な金融緩和策を手じまいする「出口戦略」に関し、考えられるシナリオの公表を「今後検討していく」と述べた。出口の議論が「時期尚早」としていた従来より前向きな姿勢を示した。

黒田氏は出口戦略はその時点での経済や市場環境を考慮するとしながらも「(出口の際の)日銀の財務面に及ぼす影響を含めて、分かりやすく説明していくことは非常に重要だ」とした。公表の時期などは明言を避けた。また、将来的に出口を模索する局面で、日銀の決算が一時的に赤字となる可能性を否定しなかった。

その後黒田総裁は「金融政策の舵取りの難しさの吐露」と「出口戦略は誰でもできる論」に終始し、来年4月に総裁任期が切れる黒田総裁「自身の出口戦略」をいよいよとり始めたと受け取られかねない言動が目立ち始めた(→以前の記事をみてほしい)。

「出口戦略は誰でもできる」と豪語しながら、その後報道された英語版ロイターの記事には、日銀には5月半ば時点で出口戦略もクソも何もないことが書かれている。

【2017/05/19 Reuters】Bank of Japan faces credibility test in telegraphing exit from stimulus

この記事の内容を以前簡単に要約しておいたので、ここにもう一度掲載しておく。ちなみに今回の記事以前の記事はすべて「です・ます調」で書かれているので、いままでの書き方の調子との落差に違和感を覚えるかもしれないが、お許し願いたい。

(以下、日本語は私の言葉による要約等、英文は上記ロイター記事からの引用です)

ある関係者によると、異次元金融緩和が目指したインフレ率上昇がいまだ達成されずゼロ近辺でくすぶっているなかで、将来の出口戦略を具体的に練る段階にはないが、日銀としても出口戦略がないとは言えない状況にあるようです。

"There's no point elaborating on a future exit strategy when inflation remains stuck at zero," said one of the sources. "But it's important for the BOJ to show it isn't without a plan."

出口戦略について日銀が公言し始める必要性が出てきた背景には、ここ10年間で最長の経済成長を経験しているなかで、与党議員たちからそろそろ金融緩和の出口に関して明確にしてくれとの日銀への要請が出てきていることがあるようです。

the BOJ feels compelled to speak more openly about an exit, say the sources familiar with its thinking, as improvements in the economy - now enjoying its longest period of expansion in a decade - have spurred calls from some ruling party lawmakers for clarity on a future withdrawal of stimulus.

少なくとも自民党の河野太郎衆議院議員のグループのメンバーたちが、日銀に対し出口戦略を明確化するよう声をあげています。

"Some may argue that it's premature to discuss an exit strategy," the group, led by former cabinet minister Taro Kono, said in a proposal presented to the government. "But the BOJ must analyze the risks and communicate them to markets."

日銀報道官は、黒田総裁が公に発言していること以上に日銀側は何も付け加えることはないとしています(出口戦略という文脈上での発言かどうかはよくわかりません)。

A BOJ spokesman said the central bank had "nothing to add beyond what Governor Kuroda said in public".

ただ複数の関係者によれば、日銀は将来の金融引き締めが日銀のバランスシートにどの程度影響を与えるのかに関して、数値化した見積もりを公表する予定は直近にはないとのことです。

その代わり、日銀はスムーズに出口に向かう手段や、出口戦略実行中の突発的な債券利回りの上昇が起こっても損失をカバーできるような準備金を用意していることを、詳細には立ち入らずに市場に訴えかけていくつもりだとのことです。

The BOJ has no immediate plans to publish numerical estimates on how a future monetary tightening could affect the health of its balance sheet, the sources say.

The central bank aims instead to convince markets it has the means to exit smoothly and reserves set aside to cover any losses it may incur from an abrupt spike in bond yields, without going into details, they say.

(ちなみに10日の衆院財務金融委員会で、黒田総裁は出口の際の日銀の財務面に及ぼす影響を含めて、分かりやすく説明していくことは非常に重要だと発言していましたが、それと食い違うようにも見えます)

ある市場関係者は、日銀がインフレ目標を達成できない中で出口戦略についてシグナルを発信することで、市場参加者は異次元金融緩和政策の過ちを日銀自ら証明したのだと受け取ってしまい兼ねないとしています。

Paul Sheard, chief economist at S&P Global, warns of the pitfalls of sending signals about an exit plan when markets remain skeptical the BOJ can achieve its price goal.

"Market players who don't believe the BOJ could achieve its target would take it as evidence it is making a policy error. I think Kuroda understands that. There's no hurry to do anything."

その後日銀の出口戦略について何かしらの進展がないかネットで調べてみたが、私が確認したかぎり大きな進展は見られなかった。

出口戦略に関する具体的な話が出てきていない以上、現時点で日銀が金融引き締めに向かっているとは言えない。

いままでの日銀の立ち振る舞いを見る限り、日銀の今後の金融政策については「再び緩和に向かうのか、引き締めに向かうのか、よくわからない」というのが実情なのだ。それは情報が不足しているというよりは、「緩和策も引き締め策もどちらも実行中で一貫性を欠き、スタンスが不明」だからだ。

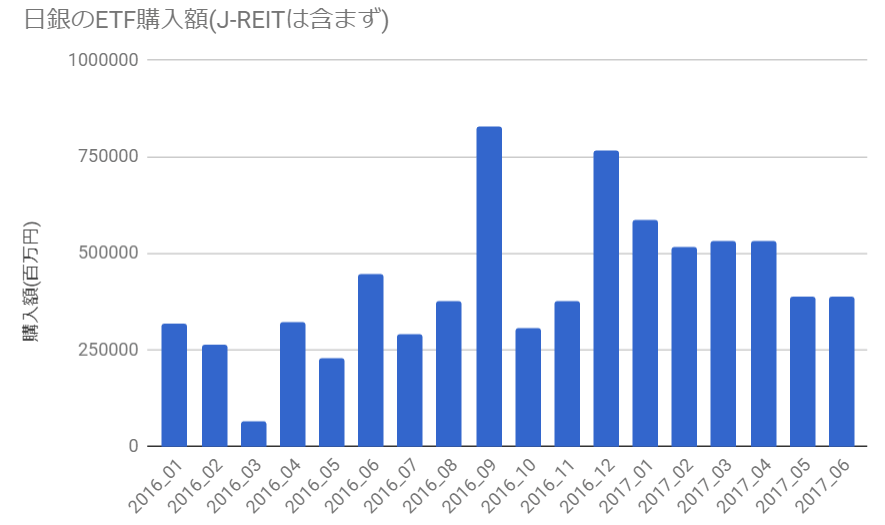

「量については引き締め、金利については緩和」という見方もできるが、それは債券についてであって、ETF買いに関しては現在も量的緩和政策を実行中だ。日銀のETF買いは昨年12月以降、それまで以上にペースを増している。もっとも、5月に入ってからはペースは落ちてきているが(4、5月に海外投資家が計2兆円近くの多額の株式を買い越していることが背景にあると思われる)。

ソース:日銀

記事をアップしてから気づいたが、債券についても、日銀は指し値オペ当日に定例の国債買い入れ額を500億円増額している。これでは債券の量に関する金融政策のスタンスも揺らいでいると言わざるを得ない。

以上の点を踏まえた上で、先ほど提示した疑問である、何故日銀は再び指値オペを実行したのか、その背景には何があるのかを考えてみよう。

私の見方はこうである。

「このまま国内金融市場に波風を立てないまま来年4月の総裁任期切れまで凌いで、凌いで、トンズラ!」

つまり黒田総裁「自身の出口戦略」の一環だと見ている。

何故なら長期金利が上昇を続けてしまえば、金融機関の損失が絶望的に膨らんでしまうからだ。昨年10月に財務省は、金利1%の上昇で金融機関などが持つ日本国債の価値が約67兆円、国内総生産の13.5%が吹き飛ぶという恐ろしい試算を出している。この金利上昇に対する脆弱性は、欧米のそれを2倍以上上回るものであり、日本は極めてフラジャイルな状況下にあるのだ。

もし金利が2%上昇したら、単純計算で金融機関などが持つ国債の含み損は倍の134兆円、GDPの1/4以上が吹き飛ぶことになる。この額はGPIFが運用する年金積立金に匹敵する額である。

黒田総裁は当然金利上昇リスクを認識している。黒田総裁は「出口戦略を検討する」と豪語した5月10日の衆院財務金融委員会で、「長期金利が1%上昇したら、日銀が保有する国債の評価損が23兆円程度に達する」と発言をしていることからも、それがわかる。

金利上昇で金融機関に莫大な損失が生じれば、これまで金利を好き勝手動かし金融機関(特に地銀・信用金庫)のビジネスを腐敗させ続けてきた張本人として、当然黒田総裁の責任問題に発展するだろうが、損失の規模は尋常じゃないので、黒田総裁は余生をのんびり穏やかに過ごすためにも、なんとしても総裁任期切れまで金利上昇を抑え続けなければならないのだ。

国債購入額を年間80兆円ペースを"めど"に行うと言い続けているのも、金利を低く抑え続けるためだろう。

それなのに何故国債購入ペースが年間60兆円前後に減りそうなのかといえば、市中に余っている国債の量が減少しており、現実的に従来のペースで量的金融緩和を続けることが難しくなっているからである。

株式ETFの買い入れペースが昨年12月以降増えたことも、この見方を裏付ける。本当は嘘なんかつかなくてもせっせと量的金融緩和だけして、退任までのあいだ市場をバブル状態のまま安定化させたいが、したくてもできないというわけだね、おそらく。

こうした耳の痛い一連の事実や予測に加え、先ほども紹介したような黒田総裁の「金融政策の舵取りの難しさの吐露」「出口戦略は誰でもできる論」という、言い訳+責任転嫁の姿勢をみれば、指値オペの実行は黒田総裁「自身の出口戦略」の一環にピタリと当てはまる。

あまりにも厳しい見方に思えるかもしれないが、彼は異次元金融緩和開始当初に2年程度で物価2%上昇という目標を掲げながら、目標を5度も延期しいまだ目標を達せられずにいるにも関わらず、のうのうと日銀総裁の椅子にしがみついてきた過去を持つことを、思い出していただきたい。

しかしそう逃げ切りが上手くいくかどうかはわからない。何故なら債券市場が「明らかな異常」を示し始めているからだ。

黒田氏が日銀総裁になってから、新発10年国債の取引不成立となった日はすでに5回を数えている。そのうち今年5月に至っては1日~2日午前まで1.5日のあいだ延々と取引不成立が続き、およそ「ありえない」ことが起きているのだ。

黒田氏の総裁就任以前の新発10年国債取引不成立は2000年12月26日が最後である。黒田氏が就任し、2014年4月14日に最初の取引不成立が起こってからは、2015年9月24日、2016年10月19日、2017年5月1日-2日午前、2017年6月29日に取引不成立となったが、ここで注目したいのは不成立日の間隔が1年5ヶ月、1年1ヶ月、7ヶ月、2ヶ月と衰え知らずのペースで短くなっていることだ。

すでに国債市場の流動性は何年も趨勢的な減少を続けており、最新の債券市場サーベイ(市場関係者の債券市場に関するアンケート調査。日銀短観の債券市場バージョンのようなもの)を見ても、債券市場機能度判断DIは過去最低レベルの-45である。この数値はマイナス金利政策発表後の2016年2月に、前回の-13から-36に一気に悪化しており、その後もダラダラと悪化傾向を続けていき、-45という数字にまで達してしまった。

債券市場の機能度が改善どころかますます悪化している中、このペースでいけば今秋には新発国債取引不成立は常態化していき、日本国債市場の異常性が世界中に知れ渡るのみならず、国内政治問題にすら発展することが懸念される。そうなれば黒田総裁「自身の出口戦略」だけでなく、退任後の余生の暮らし方にも影を落とすことになる。

今秋~黒田総裁退任の4月初旬まで、いったい日銀で金融政策をめぐってどのようなドラマを展開されるのか、ぜひとも注目したい。

日銀が独自の道を歩き出す可能性

私は日銀が果たしてFedとECBのように出口戦略の実施に向けて本格的に動き出せるのか、疑いの目で見ている。

何故FedやECBは出口戦略の準備を慎重に行ってきているのか。

ジャブジャブにカネをばら撒きいつでもどこでも借入を通じて簡単にカネ得られる状況を作っておいて、それを「やめまーす」なって言ったら、いままでの簡単にカネを得られる前提の契約の履行が途端に不透明になってしまう。いくら事前にアナウンスがあろうとも、契約のしがらみ、複雑な絡み合いを短い猶予期間に解きほぐすのは不可能である。

だからほんのちょっとの量的金融引き締めの舵取りのミスが、途端に世界金融上で契約(債務)不履行という爆発の連鎖を生み、流動性ショックならぬ"流動性ハルマゲドン"を引き起こしてしまう。

だからこそFedもECBも時間をかけて綿密に準備しているし、実施するにしても慎重に実施しなければならないのだ(舵取りが上手く行くこととは話は別)。

日銀の場合は黒田総裁自身「出口戦略を検討する」と言っておきながら実際には何も準備できていないことが複数の関係者の発言から明るみになるどころか、自分自身の出口戦略にばかり気をとられ逃げ腰の態度を見せてしまっているから、黒田総裁任期中に具体的な出口戦略が出てくるかどうかは怪しい。

黒田総裁はバランスシートの縮小に踏み切ろうとしているFedについて「非常に興味深く、良い参考になるかもしれない」と発言していることからもそれは伺える。黒田総裁は出口戦略実行に内心、極度にビビッているのである。

Fedが出口戦略を実行に移し、推移を様子見してから出ないと日銀担当者は出口戦略の計画すら立てられないおそれもある。

別の見方をすれば、そもそも日本の為政者はどうも戦略的撤退というのが苦手で、行き詰ったら自らの責任回避を最優先事項としながらさらに失策を重ね、果ては「特攻」という自滅手段にさえ行き着くことが戦時中の歴史に刻まれてしまっているのだから、日銀も同じような道をたどる可能性は否定できない。

また戦前~戦中にかけての量的金融緩和の歴史をおさらいすれば、世界恐慌を期に当時の高橋是清蔵相が財政ファイナンスと呼ばれる量的金融政策を実行して日本経済をデフレから救ったが、その後出口戦略を取り始めてしばらくすると貰えるカネが減った陸軍が激怒し1936年の二・二六事件で高橋蔵相を暗殺、その後は財政ファイナンスを再開させ湯水のごとくカネを刷らせ軍事費に充て、戦後のハイパーインフレを生んだ経緯がある。

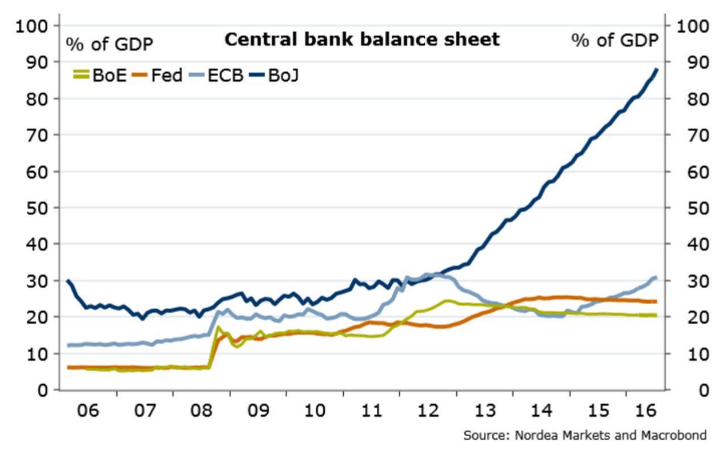

ましてや日銀の場合、GDP比で見た場合のバランスシートの割合はFedやECBの何倍もあり、年内にGDP比100%にまで匹敵する勢いなのだから、どうしようもならない巨額のバランスシートに絶望して、出口戦略を取るどころか行き詰ったあげくに「バンザイ金融緩和」にさえ踏み切る可能性もゼロとはいえないのだ。

画像ソース:DEEPCONECTIONS

バンザイ金融緩和はヘリコプターマネーといった極限策を講じる必要があり、その兆候は現時点でほとんど見られないのでとりあえず下手に心配する必要はないが、FedやECBを尻目に一人出口戦略に踏み込めず、中途半端な金融政策のスタンスを維持する可能性についてはそれなりに高いだろう。

また日本の場合は米国や欧州と違い、MUFGコインという中央銀行以外の民間銀行発行の暗号通貨が来年4月に一般向けに解禁予定であるという特殊事情も考える必要があるだろう。

今月新たに日銀審議委員に加わる2名はともにMUFG出身者であるから、MUFGコインを広めるために日本円を結果的に弱める方向に作用する意見を出す可能性は考えなければならない。

その場合、日銀の金融政策のスタンスをFedやECBのそれから離れることは有効な手段の一つだと思われる。何故なら日銀がFedやECBのスタンスに同調して出口戦略に向かった場合、そこで生じるであろう大きな副作用は国際的な枠組みの中で認知され、その分日銀への厳しい目は相対化されることとなるからだ。

他方、日銀が国際動向とは異なる、独自の金融政策に向かえば、日銀という中央銀行そのものが市場からの注目を集めることなり、日銀の行動がクローズアップされ影響がより一層市場に反映されやすくなるだろう。つまり、最終的に金融政策の舵取りを誤ったときの市場に与えるマイナスの影響はより一層大きくなるものと考えられる。

ましてや出口戦略を先延ばしして緩和姿勢を継続すれば、その行為自体がレバレッジの原理を一層働かせ、最後の結末を迎えたときの反動がより大きくなるのだからなおさらである。それは結果的に日銀の信用失墜、日本円価値大幅毀損につながっていく。

もっとも、日銀の巨額のバランスシートをみればどのように推移しようとも、結果的に日本円の価値大幅毀損は避けられないだろうが...

将来のことは誰にもわからないが、FedやECBが量的金融引き締め政策に移行する傍らで、日銀は中途半端な政策を取りつつ、国際的な動向とは間逆の道に突き進む可能性は無視できない。

現在の量的金融緩和の枠組みではいずれ市中の国債が底をつくので限界は必ず訪れるが、その事実に口をつくみながら引き締め方向には向かっていないというアピールを嘘でもし続け、本当の限界を迎えるまで世間から隠し続けるという、短期的な国際動向との乖離が出てくる可能性というのが一つ。こちらは黒田総裁任期中からその後に掛けて起こる可能性はそれなりにあるだろう。

もう一つはいずれ本当の限界を迎えて日本国債市場に衝撃が走った後、金融政策のルールや法律を改変して別の実行可能で危険な量的緩和政策(ヘリコプターマネー等)を実行することで国際動向と乖離する可能性。現時点では兆候もほとんどないので考えても仕方ないが、先ほど述べたような日本の戦略的撤退の下手さを考慮すると、絶対にありえないとはどうしても言い切れない。

その場合、日本は今後起こるであろう世界経済・金融大恐慌の"おぞましいフィナーレ"を飾るのかもしれない。第二次世界大戦が二度の原爆投下をもって終焉を迎えたように。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道