「悪徳」銘柄への投資こそ、年金運用には向いている...!?

2017/07/04

【2017/07/01 日本経済新聞】公的年金、選別投資に3兆円 環境や企業統治重視

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は、環境や企業統治を重視した企業を選ぶESG投資に3兆円を投じる。6月までに1兆円を投資しており、3~5年かけて増やしていく。投資対象は300社程度とみられる。これまで東証1部上場の企業を幅広く買ってきたが、ESG投資への本格参入で裾野を広げ、成長持続を後押しする。

ESGは環境(Environment)、社会(Social)、企業統治(Governance)の頭文字で、3つの課題に対する企業の取り組みを投資判断の材料にする。企業の長期持続性を重視し、欧米で普及している。たばこ、アルコール飲料など特定企業を除いて投資する例は多いが、GPIFのように独自に指数を作り評価の高い企業に大規模投資するのは珍しい。

世界のESG投資額は20兆ドルを超え、約9割が欧米とされる。地球温暖化につながるとして化石燃料に依存する企業への投資を取りやめる例がある。

欧米の年金基金などはESGを重視する。日本企業に対する国際的な評価は中下位という。GPIFの本格参入を機に日本企業のガバナンスなどが改善すれば、海外からの投資が増える効果も期待できる。投資マネーの流入増加で日本株が上がれば、年金財政の健全化にもつながる。

私たちが公的年金積立金を運用しているGPIFに求めるものは何か?と尋ねられたら、答えは決まっています。

それは「長期リターンを最大限高め、必要十分な年金を長期的に払い続けられるようにしてくれ」ということです。

GPIFはESG投資に3兆円を投じていくようですが、それは果たして私たちがGPIFに望む行動なのでしょうか。

ESG投資が有効な投資戦略かどうかは不明

ESG投資とは企業やセクターに対し環境、社会問題、ガバナンスに関するテストを実施し、テストの点数に応じて企業やセクターを投資対象として選出する(または投資対象から除外する)方法を利用してポートフォリオを構築する投資のことです。

ESG投資は元々は社会的責任投資(SRI)と呼ばれるものでした。SRIは1920年代に米国のキリスト教教会が、タバコ、アルコール、ギャンブルなどキリスト教儀に反する銘柄を投資対象から外したことが発端と言われています。

以来SRIという概念が利用されてきましたが、2005年前後、特に2006年に国連責任投資原則が出来てからは、ESG投資という概念も広く利用されるようになったようです。

→【参考 Wikipedia】社会的責任投資

→【参考 JSIF】SRIとESG投資の違いとは?

SRIとESGの区別は曖昧で、SRIとESGを同じような意味で利用しているケースも見受けられるなど、はっきりした境界線は引かれていないようです(今回は面倒なので、SRIとESGを同一視して、すべてESGという言葉を利用することにします)。

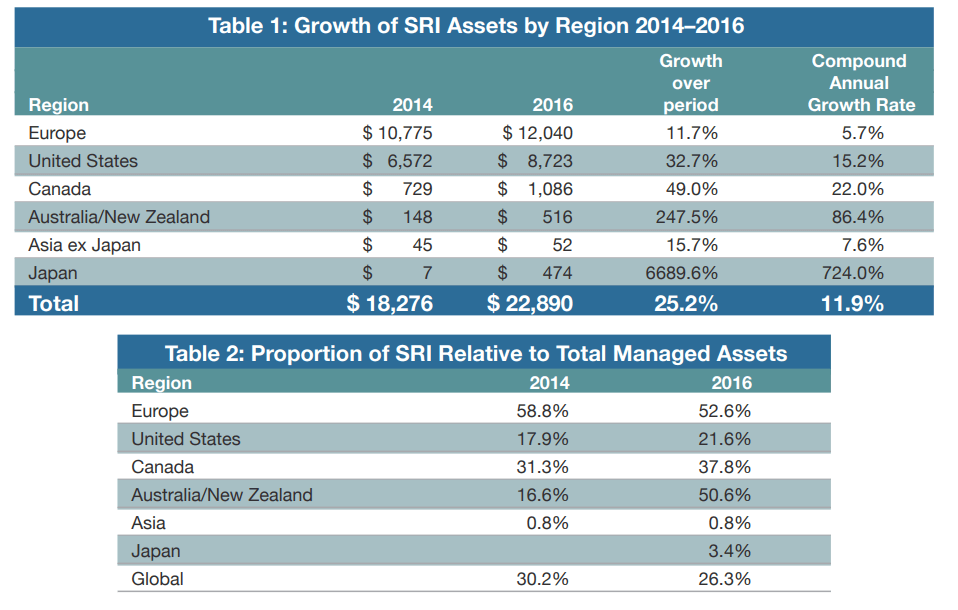

2016年1月1日時点でESG(SRI)資産の合計は22.89兆ドルあり、2014年からの2年間で平均11.9%資産が増えており、ESG(SRI)投資はまだまだ活況状態にあります。現在のESG資産はさらに多いものと思われます。

最もESG資産が多い地域は欧州の12兆ドル、次いで米国の8.7兆ドルであり、この2つの地域だけでESG資産の9割超を占めます。

全資産に占めるESG資産の割合は欧州が52.6%と最も高く、オーストラリア+ニュージーランドが50.6%、カナダが37.8%と、欧州および英連邦の先進国でESG投資が推進しています。一方で日本のESG投資は2014年からようやく進展しだしており、いつものことながら欧米に遅れをとっている形です。

画像ソース:Global Sustainable Investment Review

いかにもルール好きの欧州らしく、欧州中心にESG投資が広まっています。いずれは企業に対する環境、社会問題、ガバナンスに関するグローバルスタンダードをさらに強力に推し進めたいのでしょうか?

しかしESG投資が有効な投資戦略であるとの根拠は不明のようです。2016年11月のRBCの調査(90名の米国機関投資家へのアンケート調査)によると、回答者の7割はESGという3要素が市場平均のパフォーマンスを上回ることに否定的、もしくは上回るかどうかよくわからないといったものでした。

また他のネット情報を調べてもESG投資は投資戦略と呼べるようなものではないという意見もあり、21世紀に入ってESG投資が加速していき15年程度経過したことを踏まえれば、ESG投資の有用性が高いようにはあまり思えません。

そもそもの話になりますが、ESG投資は環境、社会問題、企業統治という質的な要因を投資戦略に据えており、いままでの投資と何が違うのか、どのようなメリットあるのかさっぱりわかりません。

ESG投資インデックスの一つであるヴァンガードFTSEソーシャルインデックスの構成銘柄を見ても、アップル、アルファベット(グーグル)、マイクロソフト、ジョンソン・エンド・ジョンソン、フェイスブックといった時価総額の大きい大企業で構成されており、単純に有名企業を集めたようにしか見えません。

現在のESG投資のリターンはS&P500のリターンを上回っているようですが、例えばヴァンガードFTSEソーシャルインデックスは大型成長株で構成されており、ESGという要因は関係なく、単に成長株を集めているから現状好成績であるだけの可能性も捨て切れません。

さらに企業に対するESGへの要請が強まれば、いずれどの企業もESGを重視するでしょうから、ESG投資とS&P500への投資との明確な違いはいずれ薄れていくでしょう。

そう考えれば、GPIFの高橋理事長が述べた「ESG指数の活用が日本企業のESG評価が高まるインセンティブとなり、長期的な企業価値の向上につながる」との期待にはさして根拠があるとは思えません。

ESG投資とは間逆の「悪徳」銘柄への投資こそ、年金運用には向いている...!?

最初に話したように、我々がGPIFに最も願うことは「長期リターンを最大限高め、必要十分な年金を長期的に払い続けられるようにしてくれ」ということでしょう。

では長期リターンを最大限高めるために重要な視点とは何でしょうか。

その一つの視点は「不人気で割安なのに毎年安定したキャッシュを生み出し、高いパフォーマンスで株主還元してくれる企業に投資する」ことです。

酒、タバコ、武器、カジノといった、いかにもイメージが悪い業界を中心に投資ファンド(ヴァイスファンドと呼ばれるもの。ヴァイスとは「悪徳、不道徳」という意味)がこの世にはあります。ESGという環境、社会問題等に優れた「イメージの良さそうな企業」とはまるで正反対です。

というか、社会的責任投資という概念の起源といわれる「キリスト教教会による、タバコ、アルコール、ギャンブルなどの銘柄を投資対象から排除」というルールに完全に背いています。

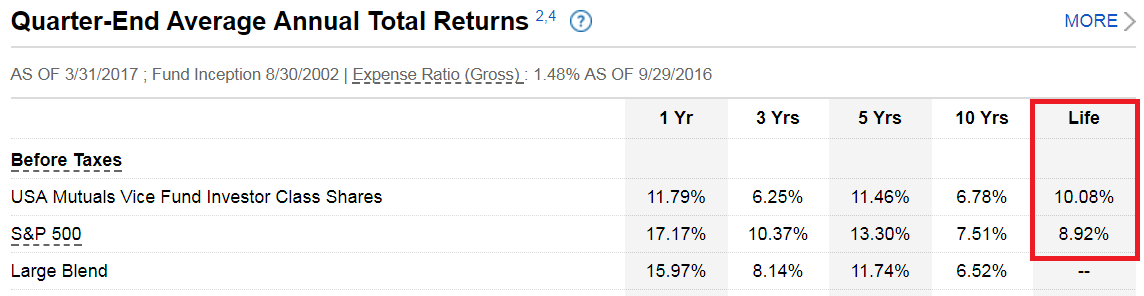

多くの人はモラルの観点からヴァイスファンドに投資したいなんて思わないでしょうが、ファンドが立ち上がった2002年8月30日から2017年3月末日までの税引き前トータルリターン(キャピタルリターン+インカムリターン)は年率平均10.08%と、S&P500の8.92%を上回っています。

画像ソース:Fidelity

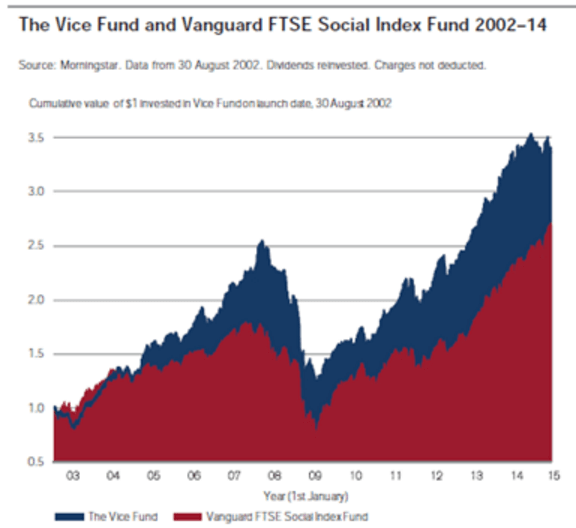

それどころか、2002年から2014年までのヴァイスファンドとヴァンガードFTSEソーシャルインデックスのトータルリターンを比較すると、ヴァイスファンドのほうが1.25倍リターンが大きいのです。

事実は、ESG投資ではなく、間逆のヴァイスファンド、「悪徳」銘柄投資のほうが、年金運用といった長期投資には向いているということなのです。

画像ソース:ADVISER PERSPECTIVES

一つの理由として酒、タバコ、武器などは需要がなくなることは考えづらく、イメージの問題からブランド力が重要で、参入障壁が高く企業側が有利な価格設定もしやすいので、安定したビジネスを長年継続しやすいことがあげられるでしょう。

またヴァイスファンドはその不人気さから価格変動も一般の株式と比較すれば少ない傾向にあるので、その点も年金ファンドの運用先として優れている点と言えるでしょう。

ヴァイス(悪徳、不道徳)銘柄のなかでも特に長期リターンが期待できるのはタバコ関連銘柄です。現在タバコ業界の配当利回りは3.37%もあり、バブル末期の株式市場において極めて高水準です。

タバコ業界の強みは、非耐久消費財で常習性が高いのでリピーターを得られやすく、製造コストの安さとブランド力や参入障壁の高さを活かした有利な価格を設定しやすいため、高い利益率を安定して得られやすく、多額のフリーキャッシュフローを毎年得られやすいことです。

これにタバコ特有のイメージの悪さによる株価の上がりにくさが加わるため、タバコ業界は高い配当利回りを継続しやすいのです。

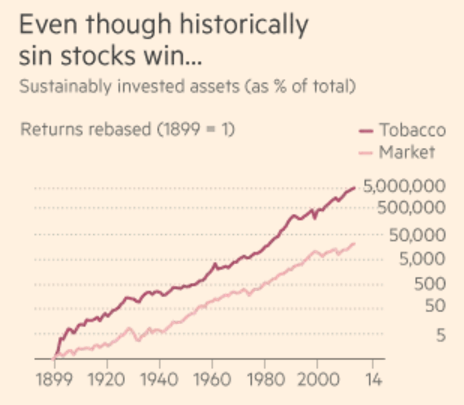

下図は1899年から2014年までの株式市場とタバコ業界のリターンの推移ですが、見てお分かりのようにリターンに100倍以上の差が出ているのです。過去、いかにタバコ銘柄が長期的に凄まじいリターンをたたきだしたかおわかりでしょう。

画像ソース:【FT】Responsible investment: Vice versus nice

タバコといったヴァイス、不人気な銘柄に投資をして、配当金や分配金を再投資していけば、比較的価格変動を抑えながら長期で高いリターンを得られやすいかもしれません。

年金ファンドといった本来「長期リターンを最大限高め、必要十分な年金を長期的に払い続けられる運用」が求められる場合、ESG銘柄よりもむしろヴァイス銘柄への投資こそ理にかなっているわけですね。

いやいや、こんな考え受け入れられるとは思っていませんよ。もし年金運用のパフォーマンスを最大限に高めるために「ヴァイス銘柄、タバコ銘柄に積極的にポートフォリオを配分していきます」なんてGPIFからアナウンスされたら、国民は大反対でしょうね。

昔、第二次ポエニ戦争で徹底的な持久戦・消耗戦によってカルタゴ軍を破った共和制ローマの名将ファビウスも、そのあまりにも「消極的な戦略」から周囲から数多くの批判を受けて、クンクタートル(のろま)というレッテルを貼られましたから(→Wikipedia)。

いかに理にかなっていようが、それにより大きな成果をだそうが、必ずしも多数の人々に受け入れられるわけではないのが世の定めよ...

※上記はあくまでヴァイスファンドに関する事実をもとにした説明であり、年金資金をヴァイスファンドで運用するべきだと主張しているものではありません。

GPIFによるESG投資はそれ自体が目的だろう

別にヴァイス銘柄に投資しなくてもよいわけです。ちゃんとGPIFが「長期リターンを最大限高め、必要十分な年金を長期的に払い続けられる運用」をしてくれれば良いのです。

しかしGPIFのスライドを見る限り、こうした目的を果たしてくれるとは到底思えない、どころかますます国民みんなの年金積立金をさらにドブに捨てようとしているように見てしまうんですよね。

GPIFはESG投資の拡大により「日本企業のESG評価向上がESG評価を重視する海外資金の流入につながれば、日本株のパフォーマンス向上が期待される」としていますが、この時点でGPIFは最終的には海外資金の流入による株価の上昇、キャピタルゲインの増加を期待しているのだなぁと思ってしまいます。

今後の長期的な経済成長率の低迷予測や、高齢者による生活資金捻出や相続税のための資産売却の進展を考えれば、今後はキャピタルゲイン目的ではなくインカムゲインの再投資による長期投資が長期高リターンを得るうえで重要になると個人的には考えていますが、こうした考えは毛頭なさそうです。

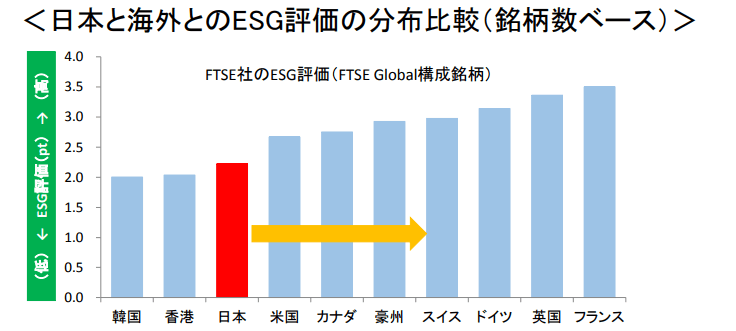

上で日本は2014年に入ってようやくESG投資を開始したと話しましたが、FTSE社のESG評価をみると、日本は韓国、香港についでESG評価が低い国のようですね。

そうすると、このままでは欧米に追いつけないどころか、韓国にすら抜かれてしまうことへの危機感がありそうですね。

だからこそGPIFという世界最大の年金ファンドのマネーを投じてさらに日本のESG投資への前向きな姿勢をアピールし、少なくとも韓国なんかには負けるわけがないという姿勢を見せたいのではないかと穿ってしまいます。

GPIFのスライドには「ESG評価向上が最終的に日本株式市場全体の底上げ」につながると書かれていますが、上で話したように多くの機関投資家はESG投資戦略の有用性に疑問を呈しており、日本株式市場全体の底上げにつながる根拠は不明瞭です。

にもかかわらずしきりに「ESG評価向上、ESG評価向上」を謡っていることからすると、ESG評価向上により国際的な評価を得ることが最大の目的でしょう。

要は、国際社会に対するマーケティングです。

GPIFが選定したESG指数3つは、どれも日本株ベンチマークと高相関の動きを持つものばかり。現在の日本の株式市場が事実上日銀による官製相場と化しているなか、日銀がいずれ必ず行う保有株式の売却に踏み切れば、3兆円のESG投資も市場に呑み込まれるのは明白です。

にも関わらず日本株ベンチマークよりも割高なESG銘柄を新たに購入するということは、進んで損失を出そうとしているようなものです。もはやギャンブルとすら言えない行動です。ギャンブラーに失礼。

GPIFはこれから投資家として最もしてはいけない行動を取るってことです。まぁこれも、自分のカネではなくて他人のカネを運用しているからこそできる行動よ。

**********

GPIFのスライドには「GPIFのようなユニバーサル・オーナー(広範なポートフォリオを持つ大規模な投資家)にとってネガティブな外部性(環境・社会問題等)を最小化することを通じ、ポートフォリオの長期的リターンの最大化を目指すことは合理的。」と書かれています。

そんなことを言えば、最近のタバコ業界こそネガティブな外部性を最小化しながら長期的リターンの最大化を目指せると思うのですが。

タバコ銘柄が長期的リターンを高めるのに適した傾向を持つ銘柄であることは上で話したとおりですが、最近はネガティブな外部性の減少にも努めています。

タバコ業界はIQOS(アイコス)をはじめとした、煙を外部に出さない加熱式タバコの市場拡大に力を注いでいます。

加熱式タバコの煙は外部に出ないので環境への配慮にもなりますし、受動喫煙を減らして社会問題の改善にもつながっています。最近は喫煙禁止の日本の飲食店でも、加熱式タバコなら吸ってもOKな店も出てきているようですしね。

【参考:東洋経済】どれが吸われる? バカ売れ「IQOS」に挑む2強

「ネガティブな外部性(環境・社会問題等)を最小化することを通じ、ポートフォリオの長期的リターンの最大化を目指す」意味で、タバコ銘柄は該当していると思いますがどうですか?なーんてね(笑)

※あくまで現状の事実をもとにした個人的分析であり、タバコ銘柄やタバコを推奨する意図はありません。

金購入サービスのブリオンボールト、米国証券口座を利用した海外投資

日本の経済、金融の膿は日に日に溜まるばかりです。

経済、金融政策は金持ちや企業役員の懐を増やしただけで、庶民に恩恵が降ってこないまま時間だけが過ぎていきました。

若者は貯金を切り崩して生活せざるを得ず、高齢者も貯蓄の増加は丸天井を帯びてきています。少子高齢化はすでに始まっていますが、日本全体の貯蓄高の長期減少という未体験ゾーンへの突入も時間の問題となっています。

日本経済が深刻な不況入りする未来が、いよいよ現実味を帯びてきました。

本サイトでは皆さんにこうした不確かな未来に少しでも対処していただきたく、一つの選択肢としてブリオンボールトという金投資サービスを、将来への保険の意味合いで紹介しています。

日本円でスイスのチューリッヒに保管されている金地金を購入できるので、有事の際の金投資のみならず、自然と資産を地理的に分散して資産集中化のリスクを抑えることが期待できます。

借入を使った取引などのリスキーな取引は元から出来ない仕組みになっているので、あまり資産運用の経験がない方でも資産を守りたい気持ちのある方ならどなたでもご利用しやすいと思います。

私も2016年から利用継続中です。将来がどうなるのか、金の購入が果たして最適解なのかはわかりませんが、一緒になんとか難事を切り抜けましょう。

→関連記事一覧へ

→口座開設はこちらから-コストが安く済むスポット取引コースが人気です

また株式等への海外投資に興味がある方は、こちらから米国の証券口座を利用した海外投資の始め方を紹介しています。

証券口座の開設方法だけでなく、銀行口座の開設など必要な準備について包括的に説明しているので、敷居が高いと海外投資を諦めていた方も海外投資を始めることができます。よろしければこちらもご覧ください

→【誰でも簡単】賢い海外投資をスタートするための口座&STEP一覧

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道