「長期配当再投資+貴金属投資のハイブリッド戦略」

2019/12/25

今回は今年最後のアボマガの配信です。

アボマガにおける投資戦略である「長期配当再投資+貴金属投資のハイブリッド戦略」についてお話しします(私個人も実践中)。

「長期配当再投資+貴金属投資のハイブリッド戦略」という言葉は、アボマガ・エッセンシャルを始める少し前に私個人で勝手に名付けたものです。

私は投資を開始して間もない頃から、将来、世界的に未曽有の経済危機が訪れる可能性を常に念頭に置きながら投資を行ってきました。私のブログやメルマガでもそうした考えを常に持ち続けて記事を書いてきました。

こうした考えのもと、個人投資家でも十分実行可能な投資戦略として「長期配当再投資+貴金属投資のハイブリッド戦略」を考えました。

アボマガでは長期配当再投資と貴金属投資を推奨してきましたが、個別銘柄の紹介やレビュー、貴金属市場動向に関する話が中心で、お互いのつながりが見えにくいものでした。

アボマガの配信から1年以上経ちましたので、「長期配当再投資+貴金属投資のハイブリッド戦略」の基本的な考え方についてお話をして、長期配当再投資と貴金属投資の関連性に着目しながら、アボマガにおける投資スタンスをさらに明確化させていきます。

アボマガの目標と戦略

アボマガでは最終的にじぶん年金づくりを達成することを目標としています。

つまり既存の年金制度に頼らずに、自分で資産形成してそこから得られる配当収入だけで十分な生活を送れるようにすることが最終目標です。

大半の日本人は「資産形成=資産価値を増やすこと」だと思いがちですが、アボマガでは資産価値ではなく安定した現金収入を得続けることに注目します。

何故か。それは皆さまの心の声に耳を澄ませば自明なことです。「1億円の資産を築くことと、毎年1000万円の現金収入を得続けられること、どちらが望ましいですか?」

アボマガではこの目標に達するための戦略として、「長期配当再投資+貴金属投資のハイブリッド戦略」というユニークな戦略を扱います。

長期配当再投資とは、配当利回りが高く割安で、中長期的に業績が拡大し増配が期待できる銘柄に投資し、得られた配当金を原則すべて再投資に充てる長期投資法のことです。減配・無配リスクが顕在化しそうである場合やリバランスを除き、基本的に銘柄を売却することはありません。

貴金属投資とは金・銀・金鉱株への投資を指します。歴史的に正貨として用いられ、安全資産とみなされてきた金、銀、およびそれらを生産する金鉱株を株式とは別の資産クラスとして捉えます(銀鉱株は流動性が小さいため除きます)。

貴金属は最終的に一部売却し、優良な長期配当再投資銘柄への投資に振り向けることになります。

「長期配当再投資+貴金属投資のハイブリッド戦略」とは何か、何故か?

「長期配当再投資+貴金属投資のハイブリッド戦略」とは、次のような目線のもとで行う投資戦略のことです。

- メインは株式の長期配当再投資であり、こちら側でじぶん年金をつくることを目指す

- 株式の長期配当再投資を補う形で、金・銀・金鉱株も保有しておく

あくまでも基本は「株式の長期配当再投資であり、こちら側でじぶん年金をつくることを目指す」ことであり、ポートフォリオも配当再投資銘柄中心に組みます。ポートフォリオを最初に組むとき、少なくとも70%以上は長期配当再投資銘柄で組みます。

現在もお試し版ご登録の特典として配信している[アボマガ No.6, 7]にも書いた通り、株式の長期配当再投資では次のようなメリットがあります。

- 元本割れリスクが時間とともに小さくなる:株価下落期に安値で配当金をその銘柄に再投資することで、購入単価を低めながら株数が増えていく。株数増の分だけ株価下落による元本割れリスクが時間とともに低下していき、少し株価が値上がりしただけで資産価値が大きく上昇して投資元本を上回りやすくなる。

- 株価下落が将来のための栄養となる:株価下落期に安値で配当金をその銘柄に再投資することで、株数に対する複利効果がより大きく働き、将来の資産価値や受取配当金の指数関数的上昇幅が大きくなる。

- インフレリスクに負けなくなる:配当再投資による株数の増加分がリターンに加算され、リターンがインフレ率を下回りにくくなる。また高インフレ期は株価が下がりやすいため、将来のためのポートフォリオ育成期間としても適している

- 長期的に配当金だけで生活できるようになる可能性がある:長期的に増配継続可能な企業に投資すれば配当は増え続ける。増え続ける1株あたり配当金と指数関数的に増えた株数との掛け算で、受取配当金はかなりの複利で増える。適切な銘柄を適切なタイミングで購入すれば、元本の2割、5割、10割の配当金を得ることも可能。株価の変動に気にする必要はまったくなくなる

長期配当再投資により、市場リスクにもインフレリスクにも強くなるだけでなく、株価下落を逆手にとって株数の指数関数的上昇に利用することで、ポートフォリオを大きく育てることができます。

長期配当再投資に優れた、優秀で割安なお買い得銘柄でポートフォリオを組めば、10年、20年、追加投資しながら配当再投資を継続することで、配当収入だけで生活することも夢ではなくなり、株価変動は一切気にする必要がなくなります。

配当収入だけで生活できるレベルには達しなくとも、労働収入や年金収入と合わせれば生活に大きな余裕が生まれますし、万が一失業となり労働収入がないなかでも、配当収入が生活の支えとなるので、銘柄を売る必要はなくなり株価変動を気にしなくて済みます。

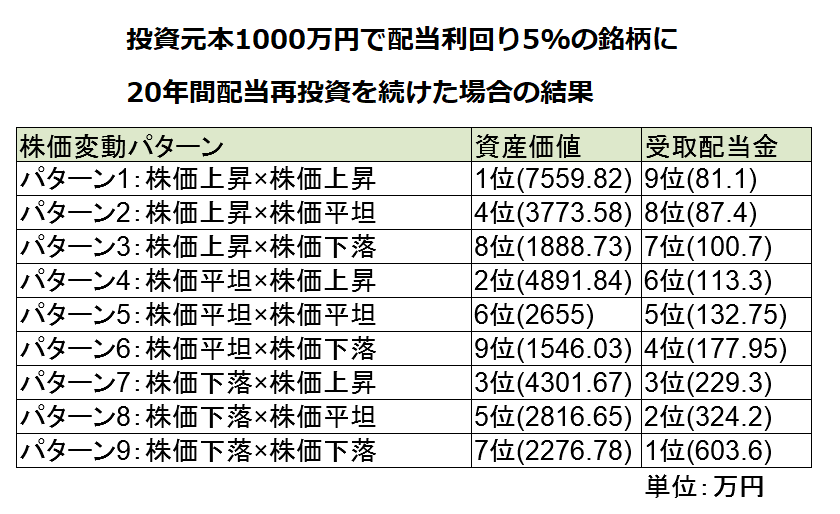

例えば投資元本1000万円とし、配当利回り5%の銘柄を購入したとします。配当金は変わらずとします。20年間投資を続け、「最初の10年間の株価上昇・平坦・下落」×「次の10年間の株価上昇・平坦・下落」という9パターンで、資産価値や受取配当金がどの程度になるのか考えましょう。

ここでは「株価上昇:毎年8%上昇」、「株価平坦:株価変わらず」、「株価下落:毎年7.5%下落」としました。

20年後の投資パフォーマンスは次のようになります。注目したいのは以下の点です。

- 資産価値が最悪なのは、最初の10年間に株価が上昇ないし平坦に推移し、その後10年間は株価下落となったパターン3、パターン6である

- 最初の10年間に株価が下落を続けたパターン7、8、9ではいずれも資産価値が投資元本の2倍超となっており、長期的に資産が安定的に増えやすい

- 最初の10年間に株価が下落を続けたパターン7、8、9では受取配当金がトップ3であり、いずれも投資元本の2割以上(200万円以上)を得られ、じぶん年金を形成できている。株価が20年間下落し続けたパターン9では受取配当金が600万円超であり、働かなくても配当収入だけで暮らしていける

株価下落というリスクをじぶん年金形成に役立て、株を売らずに済み、株価の変動を気にせずに済み、仕事がなくても安定して暮らしていける状態をつくること。これが長期配当再投資の目的です。

皆さまは資産を大きく増やして大金持ちになりたいのでしょうか?それとも様々なリスクを抑えつつ、社会がどのような状況に陥っても生活や心に大きなゆとりをもちながら、人生の終わりまで豊かに暮らしたいでしょうか?

後者を目指す方々にとって、株式の長期配当再投資は最高の手段となります。うまくいけば、配当収入だけで十分安定的な生活を送るというアボマガの目標も達成することができるかもしれません。

上の記述だけ読むと、アボマガの目標を達成するためには、株式の長期配当再投資だけ行っておけば良い...と思ってしまいます。

しかし長期配当再投資には弱点があります。上述の効果が発揮されるまでに時間が掛かることです。

例えば配当再投資で元本割れリスクは減らせますが、株価が下がりっぱなしだと3-5年程度元本割れが続く場合があります。大きな株価下落が続いてしまったり減配・無配が起こると元本割れの期間はもっと長くなります。

短期的な株数や配当金の伸び率は株価上昇率と比べれば小さなものであり、資産価値や受取配当金の増加を肌で感じるのは投資を始めて3-5年程度経過した後になります。

配当再投資では、長期的には業績の拡大が期待されるものの、短期的に株価が伸び悩み高配当利回りが続くと予想される「ネクラ」銘柄で長期的に大きなリターンが期待されるため、こうした銘柄に意図的に投資することになります。そのため購入から1-2年は目に見える成果が出ず、時間が掛かる印象を受けやすくなります。

長期配当再投資の効果を得るためには、配当再投資の継続が大前提です。しかし効果が目に見えて現れるまでに何年もの時間が掛かります。

万が一、生活資金等の目的で配当再投資を中断して配当金を受け取ったり、銘柄を売却する必要に迫られる場合もあるでしょう。そうなると、配当再投資で資産や受取配当金を増やすための推進力が一時的に弱まってしまいます。

しかも、配当再投資を中断すると市場リスクやインフレリスクが高まります。市場リスクについては、銘柄にもよりますが配当再投資を2-5年程度続けていけば、市場リスクが顕在化してもその銘柄の元本割れは起きにくくなります。

他方、インフレリスクについては、高インフレ期間中に配当再投資を中断してしまうと、その間インフレリスクに晒すことになります。高インフレ中にインフレリスクに完全に対応するには、高インフレ時は常に配当再投資し続けるしかありません。

長期配当再投資には「時間が掛かる」「投資期間のなかで再投資を中断せざるを得ないリスクが誰にでもある」「再投資を中断するとリターンが低まるのみならず、リスクが高まる」という問題があるのです。

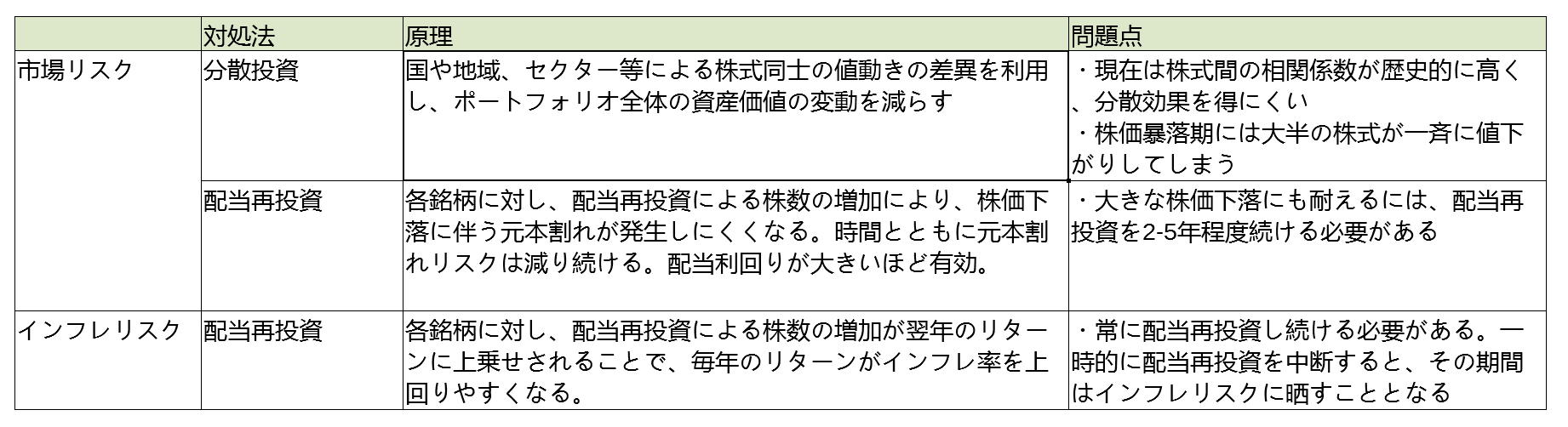

したがって、長期配当再投資を行っている最中に、生活資金を得るための再投資の中断や銘柄の売却が生じても市場リスクやインフレリスクによる影響が大きくならないよう、ポートフォリオを組む必要があります。

しかしここで別の問題があります。配当再投資の中断や銘柄の売却を余儀なくされるケースを想定した場合、株式だけでポートフォリオを組むと、市場リスクやインフレリスクを十分に防ぎきれるとは限らないのです。

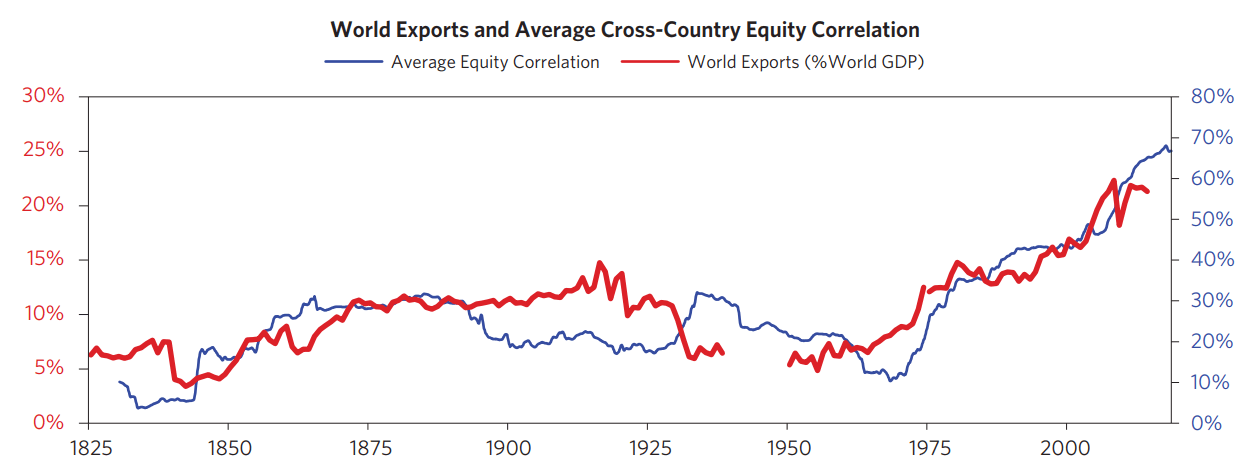

市場リスクへの一番の対策は分散投資であり、互いの相関が小さい(互いに同じ値動きをしにくい)20-30銘柄程度の株式を保有することが大切となりますが、残念ながら株式のみを分散投資することによる市場リスク対策には限界があります。

グローバリゼーションが進展し始めた1970年代以降、お金の流れがウォール街の投資家・投機家など限られたグループによる同質的な行動に左右されやすくなった結果、株式同士の相関が上がり続け、現在は歴史上最高水準に達しているためです。

さらにこうした同質的行動は、株価暴落期に大半の株式が一斉に値下がりしてしまうことにもつながります。株価暴落期という、最もリスク顕在化を防いでほしいときに、株式同士の分散投資は無力となりやすいのです。

また1970年代のスタグフレーション期にみられるように、株式は少なくとも短期的には高インフレに弱い資産です。

一番の理由は高インフレを鎮静化するための金融引き締め策で金利の上昇に歯止めが掛からなくなることですが、他にも原材料価格の高騰、新たな設備投資の費用の急騰、名目利益の上昇で課税額が増えるなど、企業活動にも影響を与えるためです。

今後そう遠くない将来にインフレ率や長期金利の上昇が止まらない状況が訪れる可能性は決して低くはなく、大半の株式が長い間価格を下げ続けることも考えられる状況です。

以上から、株式だけのポートフォリオを組み長期配当再投資をするだけでは、生活資金の捻出のための配当再投資中断や売却を考えると、市場リスクやインフレリスクに晒されやすくなる問題があるのです。

インフレリスク対策にはエネルギー・素材株等のインフレに強い銘柄を持つことも有効と考えられますが、話を単純化するためにここでは触れません。

そこで貴金属投資を行います。貴金属には次のような特徴があります。

- 市場リスク対策:金融危機等の株価暴落時に金価格は上昇しやすい

- インフレリスク対策:インフレ期に金価格は大きく上昇しやすい

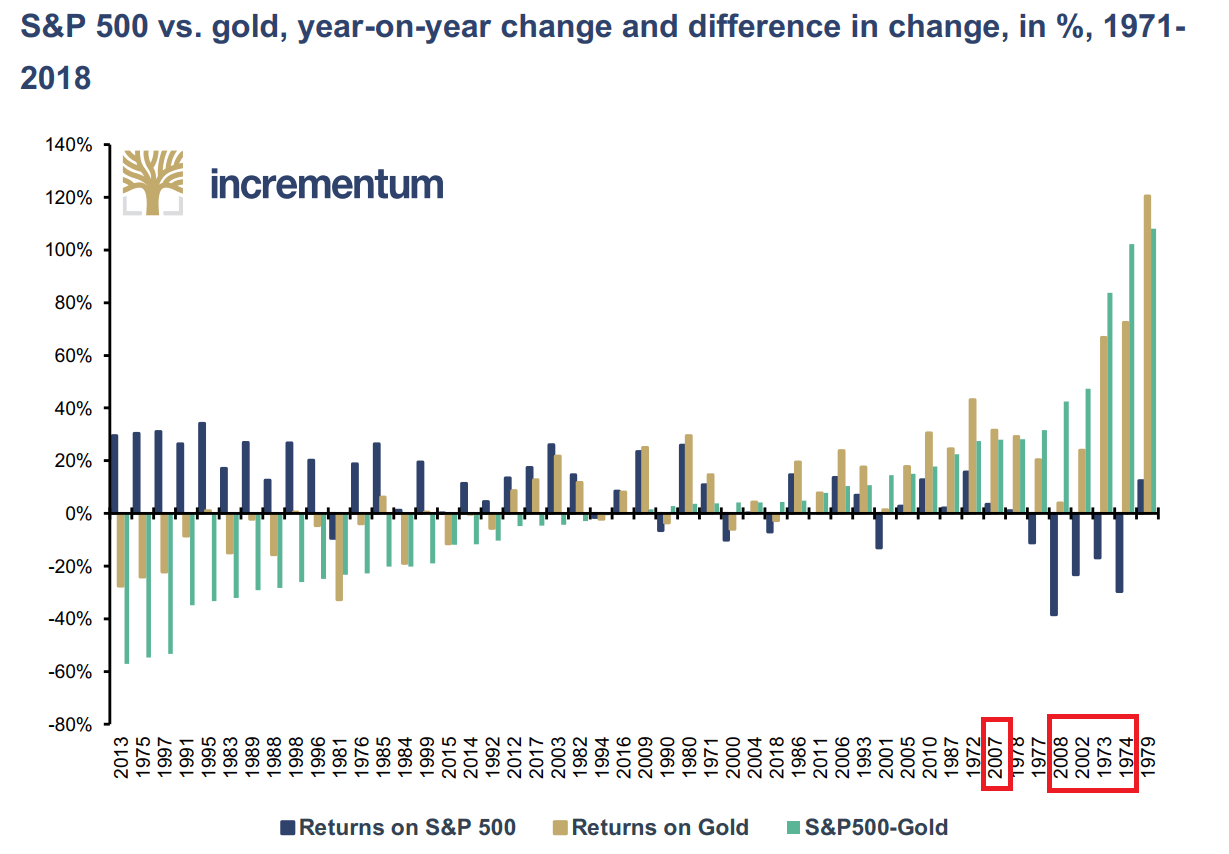

一般に株式とゴールドとの相関はなく、統計的に株価が下がれば金価格が上がり、金価格が下がれば株価が上がるわけではありません。

しかし危機時は異なります。1971-2018年の期間中、1973年、1974年、2002年、2008年の4つの年に米国株が20%以上下げましたが、2008年を除き金価格は20%以上上昇しました。

2008年のときも前年の2007年に金価格が20%以上上昇しましたので、歴史的に株価暴落期は金価格上昇期に一致しやすいと考えて良いでしょう。

またインフレが大きく進んだ1970年代に金価格が大きく上昇してきたこともわかります。

また金鉱株や銀の価格も金価格と連動しやすいだけでなく、金価格の変動にレバレッジの掛かった値動きとなりやすいので、保有割合が小さくとも市場リスクやインフレリスク対策に期待できます。

※ただし、金鉱株や銀は金以上に価格変動が大きく金価格上昇期でも金よりもリターンが小さくなる場合もあります。そのためこれらに投資する場合でも、金をある程度保有しておくのが良いと個人的に思います。

貴金属投資をすることで、配当再投資を始めてからの期間がまだ短く、市場リスクやインフレリスクに比較的弱い方々でも、こうしたリスクをカバーできるわけです。

株価が下落しているさなか、突発的に生活資金が必要となり配当金だけでは不十分で、資産売却による現金調達が必要な場合でも、貴金属を一部売却すれば対応できるようになります。

株式が配当再投資前提でインフレに負けなくなるのとは異なり、貴金属はそれ自体インフレに強い資産ですから、貴金属を売却しても引き続きインフレに強いままです。

生活資金のために、長期配当再投資で育成中の株式を売却する必要はなくなります。株価下落時は最も配当再投資の効果が高まりやすい期間です。この期間に株式を無理に売却せず、長期配当再投資の推進力を維持し、配当金だけで生活するための基盤づくりに集中できます。

貴金属投資の第一の意義は金価格上昇による売却益を求めることではなく、どんな過酷な市場環境でも長期配当再投資を継続できるポートフォリオ環境を整えることにあるのです。

「長期配当再投資+貴金属投資のハイブリッド戦略」における目線を再掲しておきます。

- メインは株式の長期配当再投資であり、こちら側でじぶん年金をつくることを目指す

- 株式の長期配当再投資を補う形で、金・銀・金鉱株も保有しておく

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道