市場は「Going To トラブル」?

2020/09/28

今回は市場の現状と、市場のいくつかの懸念材料について触れていき、市場の短期的な動向について分析していきます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

オプション取引で市場は不安定化

3月のコロナ禍以降、Fed、ECB、日銀による500兆円を超える規模の量的緩和が市場に資金を供給するなか、個人投資家の投機が加わり、米国株はハイテク株中心に上昇傾向が続いてきました。

ナスダック総合指数は8月初めに最高値を更新し、9月2日に初めて12,000台をつけました。しかしその後米国株は現在まで4週連続で下落となりました。

また9月半ばから現在にかけて、欧州株と中国除く新興国株も軟調な動きとなっており、金・銀価格も下がりました。特に銀価格は1週間で15%超も急落しました。

9月3日から8日にかけての米国株の急落は、ソフトバンクグループによるハイテク株やハイテク株のコールオプションの売りを仕掛けたことが引き金になって生じたものと思われます。

ソフトバンクグループはアマゾン、アルファベット、アドビシステムズ、NVIDIA、テスラ、ネットフリックスなどのテクノロジー株を購入しただけでなく、9月始めまでの数カ月間に約300億ドル相当の株式に関連したコールオプションに投資し、約40億ドルの含み益を得ていることがわかっています。

これまでソフトバンクグループはアリババ、スプリント(今年4月にTモバイルと合併)、アーム株式を直接保有したり、ビジョンファンドを通じてウーバー、ウィーワーク等に出資するなど、テクノロジー企業への長期投資を積極的に行ってきました。

しかし最近、ソフトバンクグループはアリババ、Tモバイル、アームの株式を売却したり売却合意に至った一方で、新たなファンドを設立し、デリバティブやレバレッジを広く活用してリターンの押し上げを狙うヘッジファンド路線を強めています。

孫さんは短期投資にも重きを置き始めているようです。ソフトバンクグループはドイツ銀行から複数のトレーダーを引き抜いており、彼らがファンドの運用業務を行っていると思われます。

ただ、ソフトバンクグループを始めとするヘッジファンドが市場を牽引しているわけではありません。

ハイテク株の株式やオプション取引を牽引したのはロビンフッダーを始めとする個人投資家です。

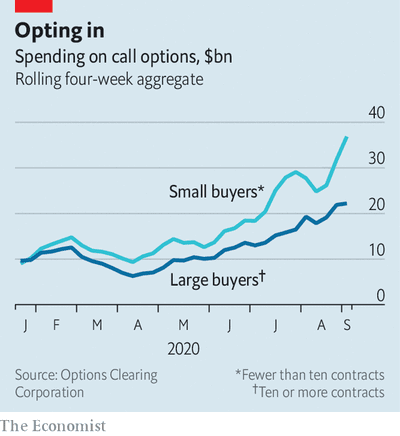

下図はコールオプション取引額の推移を示したものです。今年4月から小口・大口投資家ともに取引額は増えていきましたが、7月以降は特に小口投資家による取引額の増加が非常によく目立ちます。

9月はじめの時点で小口投資家は大口投資家の1.5倍超の取引を行っていました。

画像ソース: The Economist

失業給付金を使ってバクチ目当てで若者の素人投機家がハイテク株やそのオプションを購入するなか、アップルとテスラが夏に株式分割をして割安感が出たことで、8月の一層の買いにつながりました。

ここにソフトバンクグループなどのヘッジファンドが目を付け、8月に大量のコールオプションの購入を仕掛け、9月はじめまでに上手く売り抜けたとみられます。

ヘッジファンドではなく小口投資家の集団が、株式だけでなくオプション取引にも旺盛に手を出し、ハイテク株を中心としたバブルを形成してきたことは、市場の安定にはよろしくありません。

一般的にヘッジファンド含む機関投資家は株式のオプション購入後に、株式の反対売買でヘッジをかけます。

今回のようにコールオプションを購入すれば、株式の売却を同時に行うものです。これにより急激な株高は抑制されます。

個人投資家はこうしたヘッジをかけません。すると個人投資家にコールオプションを売った投資銀行等のマーケットメーカーは、ヘッジのために株式を購入する必要があります。

こうして個人投資家によるコールオプションの買いは、VIX指数の上昇と株高を生むことになります。

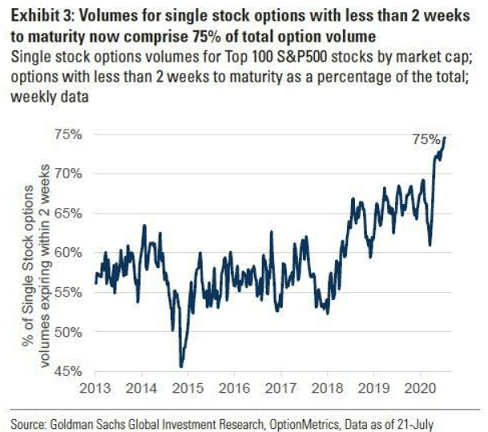

さらにオプションの権利行使期間にも、機関投資家と個人投資家では違いがあります。機関投資家が購入するオプションの権利行使期間は一般的に3-6ヵ月と言われますが、個人投資家はより短期です。

今回は権利行使期間が2週間未満のオプションが支配的となりました。

画像ソース: Zero Hedge

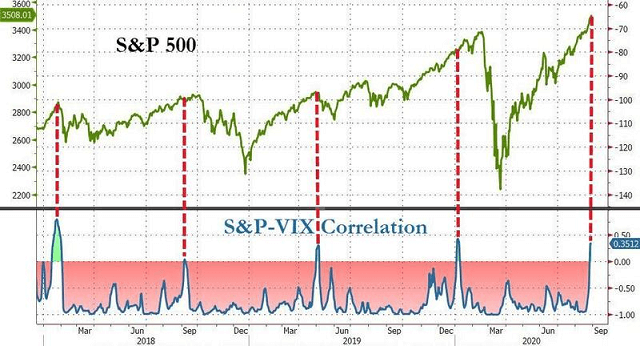

権利行使期間が短いほど、オプション価格の変動は株価の変動に大きく受けやすくなります。オプションを売ったマーケットメーカーはヘッジのために即座に株式を買わないといけなくなります。そのためVIX指数と株価の急激な上昇につながりやすくなります。

下図はS&P500指数のチャートと、S&PとVIX指数の相関係数のチャートです。

8月、個人投資家がオプション取引を急激に増やした月に相関係数が急騰したことがわかります。

個人投資家がヘッジを掛けず、行使期間の短いオプションばかりを購入したことが、この急騰を生んだのです。

画像ソース: Zero Hedge

また上図は、2018年以降、この相関係数が急激に高まると遅くとも3カ月以内に株価が急落し、株価の調整、場合によっては大幅な調整が数カ月にわたり続く傾向にあることを示しています。

今回は過去の傾向通りに株価の急落が起こりました。よって焦点は株価の調整が今後もしばらく続くかどうか、どの程度の規模となるかです。

市場の懸念材料

現在、市場にはいくつかの不透明さへの懸念や期待の消失というネガティブな雰囲気が漂っています。9月半ばから現在にかけての世界の株価下落に影響を与えています。

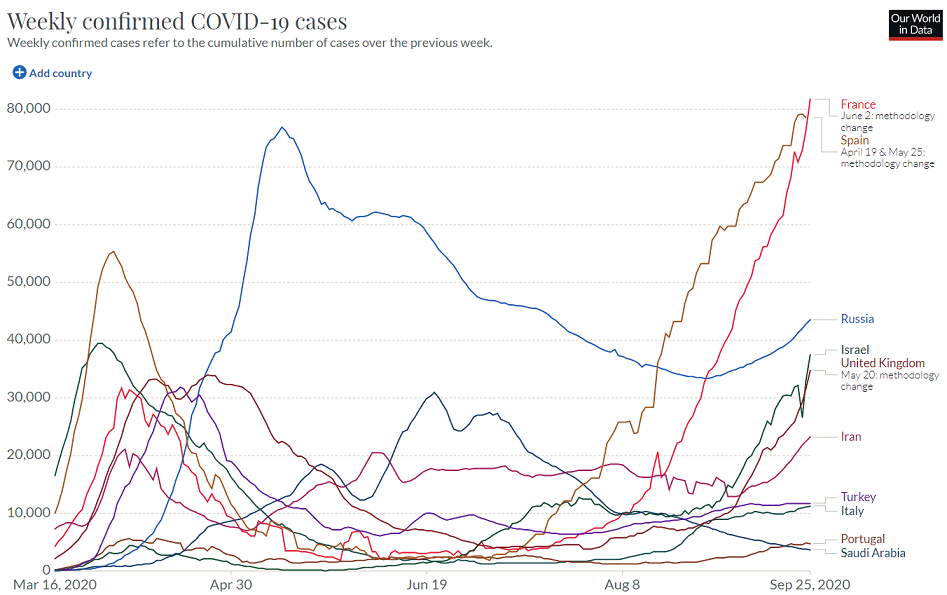

一つは欧州や米国での新型コロナウイルスの感染拡大と経済波及への懸念です。

欧州と中東の国々の新規感染者数の推移をみると、スペインとフランスで7月終わりごろから感染再拡大が始まり、現在にかけて欧州の感染拡大の中心国となっています。

6-7月にかけて国内旅行や渡航の制限が解除され、旅行者が増えたことが影響しているとみられます。フランスでは海辺や湖畔が大混雑する様子が報じられ、街中で対人距離やマスクの着用義務を守らない人も相次いぎました。

(Go To トラベルキャンペーンを実施するなか、先日の4連休に全国の行楽地や空港等でコロナ以前のような人混みが発生した日本は、2-3ヵ月前の欧州に似た状況です)

9月に入ると英国の他、ロシア、イスラエル、イランでも再び感染拡大が見られるようになりました。

画像ソース: Our World in Data

イスラエルでは9月18日から全土でロックダウンをしており、最短でも3週間は原則として自宅から500メートル以内までしか外出できません。

欧州各国は春に景気が極めて悪化したことで全土のロックダウンは避けていますが、地域レベルで移動制限、飲食店の深夜営業の禁止、イベント会場の入場者数の制限などの措置を講じています。

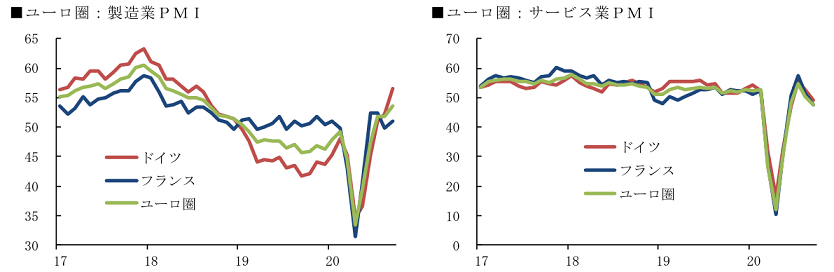

ユーロ圏の景況感指数の9月の速報値を見ると、製造業はドイツで大幅に改善するなど上昇基調が続いていますが、移動制限・営業制限等の影響を直接受けるサービス業はユーロ圏全体で6月レベルに下がり、50を下回りました。

ユーロ圏のサービス業の景況感の悪化が、ここ最近の市場の重しとなっています。

画像ソース: 第一生命経済研究所

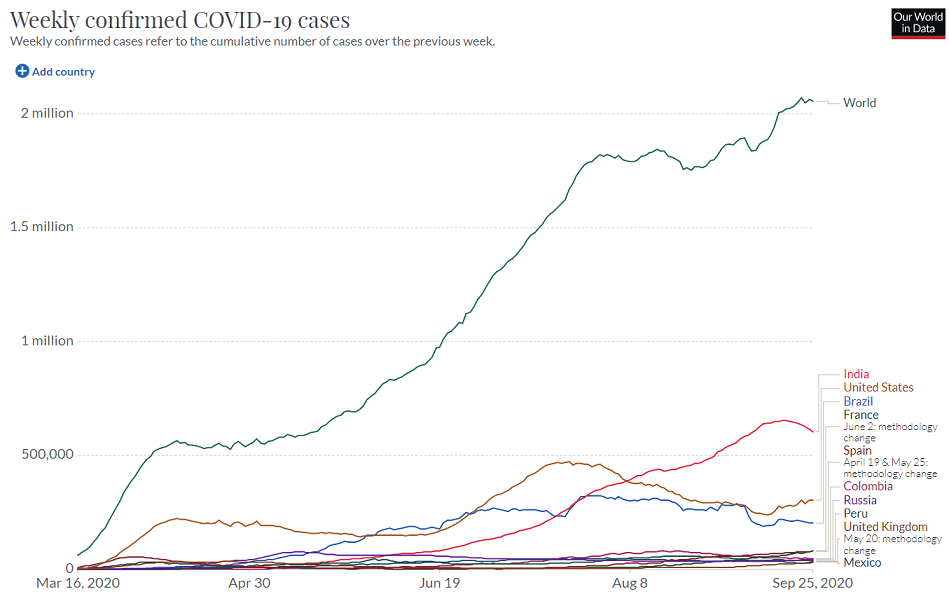

COVID-19の世界の新規感染者数を振り返ると、5月後半から7月終わりにかけての2カ月あまりに急激に上昇しました。けん引役は米国、ブラジル等の中南米諸国、インドでした。

8月はインドでの感染拡大は続きましたが、米国や中南米諸国の感染者数が減りだし、世界全体では横ばい傾向が続いていました。

9月に入り欧州での新規感染者数の伸びがじわりと世界全体に影響を及ぼし始め、9月半ばから米国でも感染者数が増えだし、世界全体の新規感染者数も再び増えだしました。

画像ソース: Our World in Data

これから北半球では冬へと向かっていくので、ウイルスの感染力が強まり、本格的な感染爆発が起こるとの懸念の声があります。

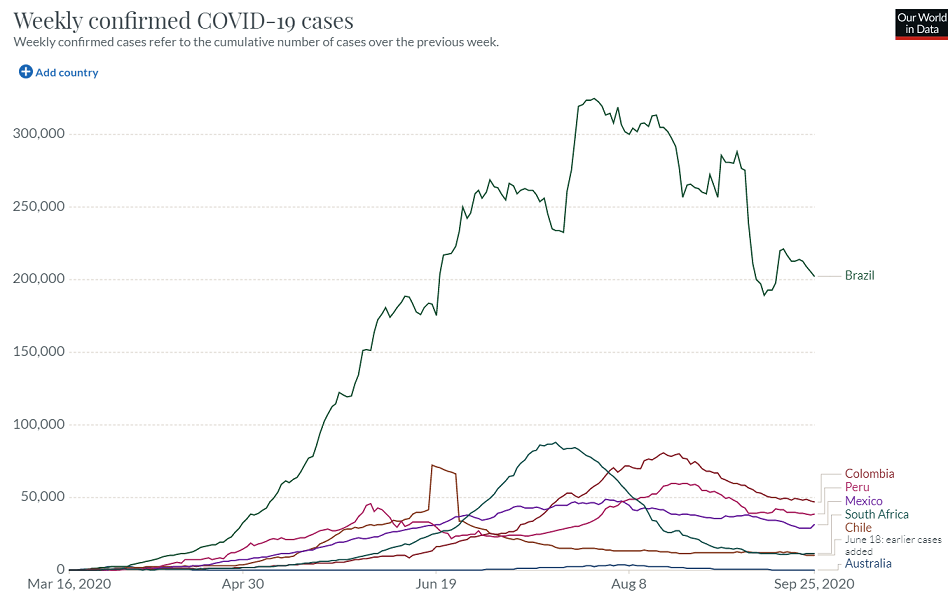

下図は南半球の国々の新規感染者数の推移です。ブラジルを中心に5月ごろから新規感染者数が急激に伸びだし、国ごとに違いはあるものの概ね7月終わりから8月はじめにピークに達し、その後現在まで減少傾向が続きました。

冬季は新型コロナウイルスの感染拡大とは関係ない...という楽観論はとても言えそうにありません。

画像ソース: Our World in Data

南半球での経験を北半球に当てはめれば、11月はじめから来年1月終わりごろにかけて欧州日などで感染拡大が本格化するかもしれません。

4-8月にかけて新型コロナウイルスの感染拡大への市場不安は徐々に減衰していきましたが、冬が近づくにつれ、市場が再びCOVID-19への目線を強めるおそれがあるため注意が必要です。

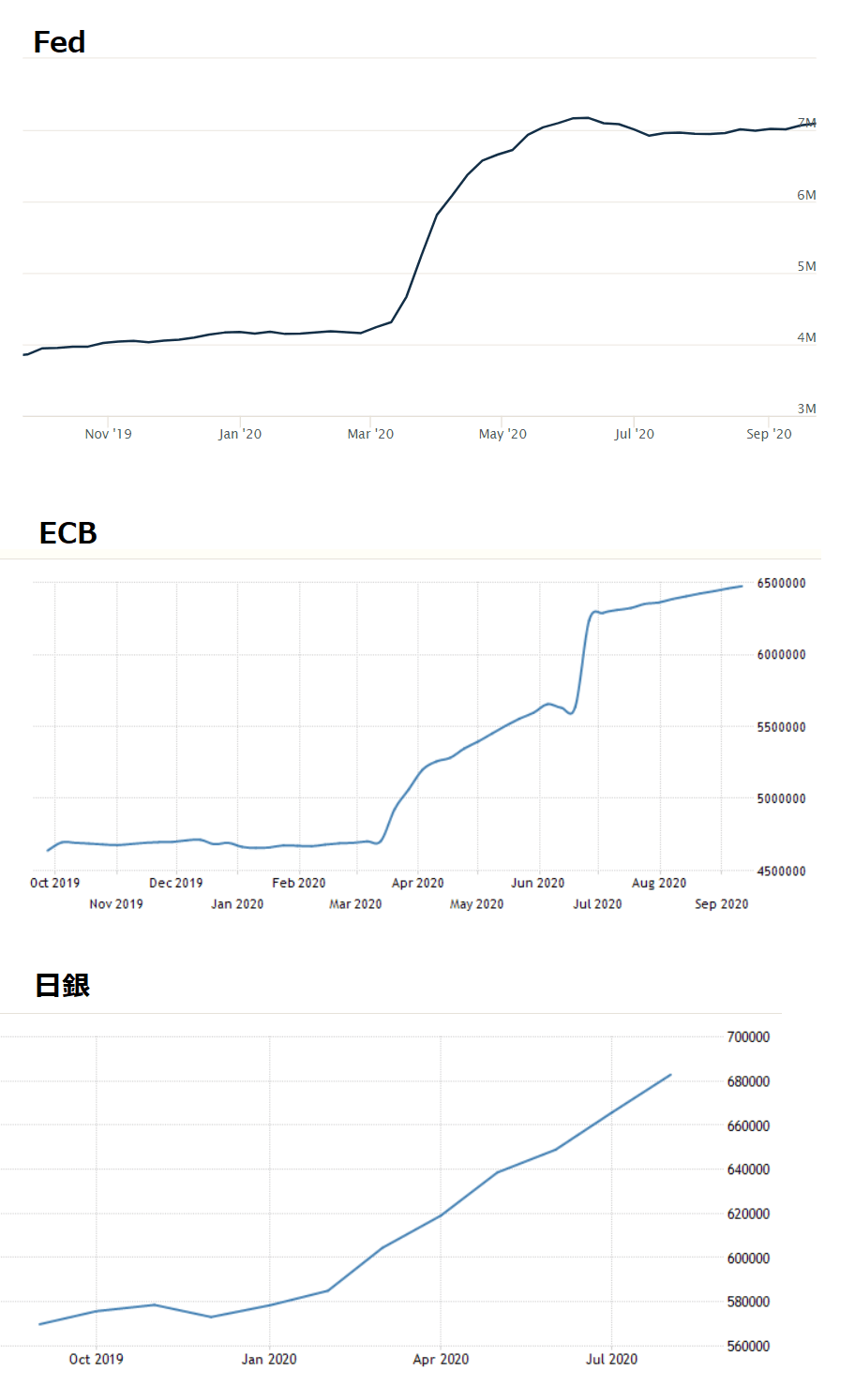

2つ目の市場の不透明要因は中央銀行の金融政策です。

現在、FedとECBのバランスシートの拡大規模は限定的です。日銀のみ現在も量的緩和に積極的で、毎月10-20兆円規模の量的緩和を進めています。

しかし3-6月にFedとECBだけで500兆円規模の量的緩和を行ったことと比較すると不足気味である点は否めません。

中銀のバランスシート規模と現在の株安傾向を並べると、これまでの量的緩和による株高効果が切れ始めたと見ることが出来るかもしれません。

再び株価を吊り上げるには、FedとECBによる追加的な数兆ドル規模の量的金融緩和が欠かせません。

しかし先進国の中央銀行はどこも、必要に応じて追加的な金融緩和政策を講じるとのスタンスであり、すぐに講じる雰囲気にはありません。

新型コロナウイルスの再拡大による経済指標の悪化や株価の値下がりがある程度進まないかぎり、追加的な金融緩和策をあまりやりたくないように見えます。

米大統領選が控えていることや、すでにゼロ金利・マイナス金利で歴史的規模の量的緩和を行ってきた中で、むやみやたらに金融緩和策を乱発したくないのかもしれません。

米大統領選と連邦最高裁判事人事の行方

3つ目の市場の不透明要因は、米大統領選と連邦最高裁判事人事の行方です。

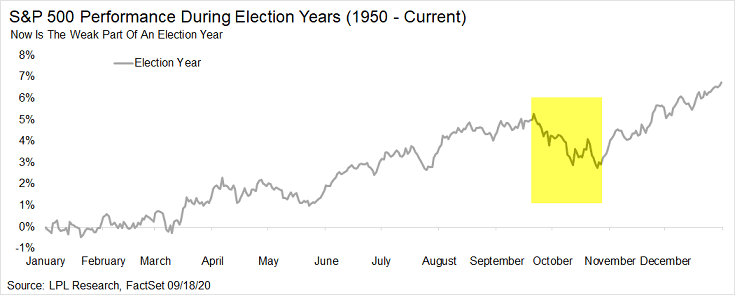

過去、大統領選のある年の10月の米国株リターンは冴えない傾向にあります。

1950年から現在までの米国大統領選挙の年の米国株リターンの傾向(下図)をみると、10月は最も株価が下落しやすい月であることがわかります。大統領選1カ月前で市場が注目する中、どちらの候補が勝利するか不透明感が漂うためです。

画像ソース: ISABLENET

今年は大統領選当日までの1カ月間のみならず、それ以降にわたって、例年以上に不透明な状況が続きそうです。

米国では何年も前から経済、人種、宗教、同性婚、環境問題など多岐にわたる分野で格差や克服しがたい考え方の違いが鮮明化し、社会の分断が進行してきました。

COVID-19の拡大により、低所得者中心に失業者が増え経済格差がより鮮明化しただけでなく、白人警察官による黒人への死傷事件が相次ぎ、人種差別をめぐる分断もますます進んでいきました。

米大統領選を控え、米国社会の分断が深刻さを増すなか、連邦最高裁判所のルース・ベイダー・ギンズバーグ判事が18日にすい臓がんで死去したことが発表されました。

ギンズバーグ氏は連邦最高裁の史上2人目の女性判事で、亡くなるまで27年間務めました。

幼い子供がいるからと弁護士事務所に採用されず就職に苦労したという女性差別的仕打ちを受けた経験があり、弁護士として、そして後に裁判官として、女性や少数者の権利擁護に取り組み、リベラル派にとって象徴的な存在でした。

ギンズバーグ氏の死去により空席となった判事一人を、トランプ政権は早急に保守派の人物で埋めようと画策しています。

現在の米最高裁は長官を含む計9人の判事が5対4で保守多数であり、ギンズバーグ判事の後任も保守派になった場合、最高裁判事の構成が6対3で圧倒的に保守寄りになります。

保守派判事だからといって必ずしも保守的な立場に回るとは限らず、過去には保守派が最高裁判事の過半数を占めていたにも関わらず、リベラル寄りな判断が下される場合もあります。例として2012年のオバマケアの合憲判決、今年6月の中絶の容認があります。

それでも、保守派判事が2/3を占めれば構成的に保守派が圧倒的に有利である状況には変わりありません。

連邦最高裁判事の任期は終身です(4年毎に変わる政権の介入を阻止し、政治的中立性を保つためです)。そのため判事は辞任するか、弾劾されない限り、その座に留まることができます。かつて最高裁判事が弾劾された例はありません。

高齢を理由に退任する例はありますが、現在、連邦最高裁判事の保守派の最高齢は55歳ですので、退任による最高裁判事構成の均等化はしばらく起こりそうにありません。

もし保守派が選ばれれば、今後イデオロギー的立場を変えない限り、20年は連邦最高裁において保守寄りの傾向が続くことになります。

我々日本人にとってはピンと来ないかもしれませんが、米国民にとって連邦最高裁判事の人事は極めて大きな関心事です。

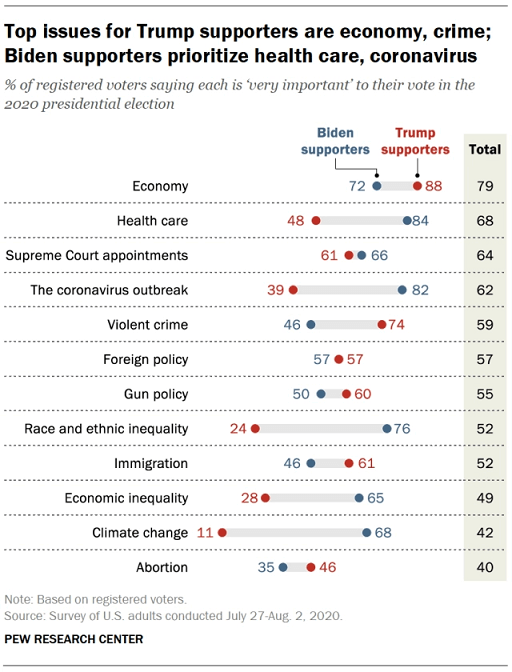

下図はピュー・リサーチ・センターが今年8月13日に米国民に対して行った「2020年選挙の重要課題」に関する調査結果です。

最も重要な問題に最高裁人事と回答した割合は64%で、経済(79%)、医療保険(68%)に次ぐ3番目の大きさです。

しかも、最高裁人事は経済問題と並んで、共和党・民主党支持層にとって共通の重要課題である点が大きな特徴です。

医療保険、新型コロナウイルスの感染拡大、人種・民族差別、経済格差、気候変動など、共和党支持層と民主党支持層で関心の度合いに大きな開きがある課題とは質が異なるのです。

画像ソース: PEW RESEARCH CENTER

アメリカでは9名の最高裁判事の名前を知らない人はいません。最高裁判事は超然とした存在で、国民からは敬意を込めて「ザ・ナイン」と呼ばれています。

黒人差別、女性の中絶権、同性婚など、米国社会の将来の在り方を決定づける判決を下してきた歴史があります。

連邦最高裁は、保守派とリベラル派の「イデオロギー戦争」や「文化戦争」の主戦場であり、国民一人ひとりにとって、彼らの望む社会の実現可能性に極めて大きな影響力を持ちます。

それゆえ、米国民は支持政党によらず、最高裁人事が主要な関心事となっているのです。

トランプ大統領にとって、いまのうちに最高裁判事を保守派で固めておくことには2つのメリットがあります。

一つはトランプ大統領の再選に肯定的に働く可能性があることです。

新型コロナウイルスの感染を抑えることを名目に、民主党は郵便投票を促しています。他方、共和党は郵便投票ではなく投票所での投票を支持しています。

9月半ばから再び米国で新型コロナウイルスの感染者数が増加傾向にあり、感染拡大リスクの高い冬に向かっているため、郵便投票が結構な票数になるかもしれません。

郵便投票の集計には時間が掛かるため、郵便投票が増えた場合、投票日に最終結果が判明しないことが考えられます。

民主党が郵便投票を支持しているため、投票日はトランプ大統領の票数がバイデン候補を上回ったとしても、郵便投票の開票結果でひっくり返る可能性があります。

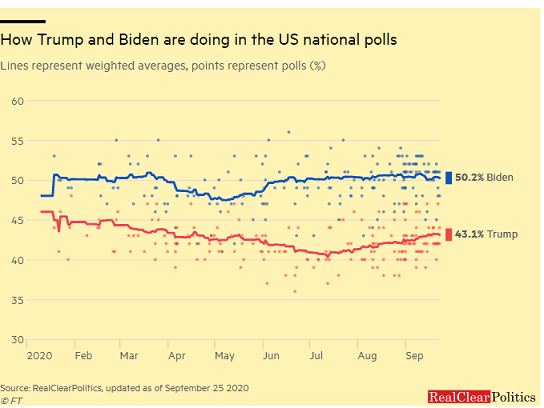

現在、バイデン候補の支持率はトランプ大統領を7%程度上回っていますが、4年前と同様にトランプ政権支持を知られたくない「隠れトランプ支持者」は一定数いるとみられており、選挙結果はかなり拮抗することが予想されます。

画像ソース: Financial Times

選挙結果が拮抗すれば、郵便投票の結果がどちらの大統領候補が勝利するかを決定づけることになる確率は高まります。

郵便投票の結果が勝利を決定づけるのであれば、郵便投票の集計方法や無効票の取り扱いをめぐり、法廷闘争に持ち込まれることが考えられます。

先例があります。2000年のブッシュ候補とゴア候補による大統領選挙では、選挙のカギを握るとされたフロリダ州で得票数の差が総票数の0.5%以下の僅差となり、再集計が行われました。

このとき、フロリダ州で勝利した方が次期大統領に決定する状況であったこともあり、再集計をめぐり両陣営が裁判に訴え泥沼化し、最終的に投票日からおよそ1カ月後の連邦最高裁判所の判決によって再集計方法が決まったという経緯があります。

この先例から、大統領選の前に保守派の判事を一人増やしておけば、郵便投票の集計方法をめぐりトランプ・バイデン両陣営が争った場合に、トランプ陣営に有利になる可能性が高まります。

最高裁判事をいまのうちに決めておくもう一つのメリットは、大統領選後にトランプ大統領が勝利した場合の政権運営を楽にし、バイデン候補が勝利た場合の政権運営を厳しくします。

現在は、議会の審議を経て政策が決まるのではなく、大統領が議会の意向を無視して大統領令を出すことで政策運営が行われるのが常態化しています。民主党と共和党の対立で政治が極端なまでに両極化しているためです。

大統領は無制約ともいえる状況で大統領令を出すことができます。それを阻止するには、連邦裁で違憲訴訟を起こすことしかなく、大統領に不利な判決が下されれば上訴となり、最終的に連邦最高裁判所の決定に委ねられます。

つまり現在のような大統領令中心の政治において、政権運営の自由さは連邦最高裁判事の構成に極めて大きく依存するのです。

よっていまのうちにトランプ大統領が連邦最高裁判事を保守派で固めておけば、長期にわたって共和党政権は自由に政策運営しやすくなり、民主党政権は自由な政権運営がしにくくなります。

トランプ大統領は仮に敗北しても、バイデン候補および民主党に負の置き土産を遺すことになります。

現在の最大の焦点は、大統領選挙の投票日の前にトランプ大統領が新たな判事を指名し、承認されるかどうかです。指名後、上院での採決で過半数の賛成があれば承認されます。

4年前にも大統領選挙の前に判事の空席が生じた例がありました。当時のオバマ大統領は2016年5月にリベラル派のメリック・ガーランド連邦控訴裁判事を最高裁判事に指名しようとしました。

このとき、共和党のミッチ・マコーネル上院院内総務が「新最高裁判事は国民の声を聞いて決めるべきだ」と主張し、オバマ大統領の最高裁判事指名を阻止した経緯があります。

その前例が踏襲されることになれば、新最高裁判事の指名、承認は大統領選挙後になります。

ただ4年前は、野党共和党が上院議席の過半数を占めていたため、仮にオバマ前大統領が判事を指名しても承認される公算は低いものでした。

しかも当時は民主党大統領候補のヒラリー・クリントン氏の支持率がトランプ候補を上回っており、大統領選当日の議会選挙で民主党が上院の議席の過半数を占める可能性がありました。

そのため当時はオバマ大統領にとって、最高裁判事の指名を早急に行う意味が薄く、延期しても特にデメリットはなかったのです。

現在は4年前とは状況が真逆です。上院は与党共和党が過半数を占める一方で、支持率はバイデン氏が優勢です。たとえトランプ大統領が再選しても、共和党が上院の過半数の議席を保てない可能性もあります。

上述の2つのメリットと合わせれば、トランプ大統領は大統領選に勝つ気があるかぎり、大統領選の前に新たな最高裁判事を指名し、上院での早期の採決を促さない理由はほとんどないように見えます。

26日、保守派のエイミー・バレット氏が正式に指名されました。共和党はの大統領選前にバレット氏の指名承認の採決を早急に執り行う方針を表明しています。

上述のように、連邦最高裁判事の人事は米国民にとって極めて重要な関心事で、米国の将来の社会・文化に多大な影響があります。

ギンズバーグ判事は死亡する直前に「私が最も強く願うことは、新大統領が就任するまで、後任を決めないことだ」と遺言ともいえる言葉を残しています。

トランプ大統領が大統領選前に最高裁判事の空席を埋めてしまうかどうかは、米国の政治・社会の決定的な分断につながることも否定できません。

大統領選の動向だけでなく、最高裁判事の決定プロセスをめぐり、かなりの不透明感が漂いそうです。

またこの間、議会が十分に機能せず、COVID-19の感染再拡大や経済指標の悪化が生じた場合に迅速な財政支援を打ち出せないとみられています。

米国政治の混迷、一時的な機能停止が、市場に短期的に悪影響を与えることを想定しておく必要がありそうです。

関連ページ

- ハイパーインフレ、基軸通貨の崩壊が株式に与える影響

- COVID-19ワクチンの早期普及と量的緩和の拡大・拡充を期待する強欲な市場

- 「ピークオイル」は需要減ではなく老朽化・投資不足による供給減を指すことになる

- 市場は「Going To トラブル」?

- 機会を掴むには準備が肝心

- 「世界大恐慌×株高」というシナリオ

- 相場の終焉間際:コロナ禍で暇を持て余した素人投機家が市場に参入

- 米上場廃止?中国株ADRの行方

- 経済V字回復は厳しいが、金価格はV字回復

- 超高配当利回りとなった石油メジャー株

- 株価暴落時に守るべきたった一つのルール

- COVID-19が石油需給に与える影響を考える

- 2020年、ドットコムバブル崩壊前後との類似点

- アボマガで紹介した2銘柄のレビュー

- アボマガで紹介している銘柄

- 「長期配当再投資+貴金属投資のハイブリッド戦略」

- 何故、金強気相場はこれから本気出すのか:マイナス金利、為替ヘッジ

- ターニング・ポイント

- ホルムズ海峡封鎖?短期的なエネルギー価格見通し

- 2019年、来るか、金融ショック

- バブル崩壊は自分で気づく必要があるもの・輝きを増すゴールド

- 鮮明さ増す高インフレの流れ

- 有事の金

- 低リスク高リターンが見込める石油銘柄

- 見えない爆弾だらけの原油市場。目先にとらわれてはならぬ

- 備えあれば憂いなし

- アルゴリズム取引の本格的な暴走までそう遠くはない?

- 中期的安定性の高い石油銘柄

- 原油価格は本当に、気分屋で困りますね(笑)

- 金価格は底打ち反転?不透明な将来への保険としてのゴールドの価値は増すばかり

- ピーポじゃないよ!ヴィーヴォだよ!_2

- ピーポじゃないよ!ヴィーヴォだよ!

- 割安なタバコ銘柄を探す

- ESG投資:社会問題を相場吊り上げに利用する

- 日銀量的金融緩和はすでに瀕死、その先に待ち受ける「超円安」

- 「超円高」に期待しすぎてはいけない

- 消えかかるドル高材料、近づく金購入「ラストチャンス」

- 悪材料まみれになってきたテンセント_2

- 悪材料まみれになってきたテンセント_1

- 知ると知らずで大違い、配当再投資の隠れた特徴

- 配当再投資:雪だるま式に資産を殖やし残りの人生を謳歌する投資手法

- 人民元がゴールドにペッグしている??

- 「金価格の歴史的上昇トレンド」が新興国から始まる

- 米中貿易戦争勃発で米国株も怪しくなってきた。笑うのはロシア?

- SECメンバーが「米国株式相場のクラッシュ」を厭わない規制導入を提唱した

- 米国政府の税収の1/4、1/3が利払いで消える日

- 金価格の伸び悩みはレパトリ減税の影響?

- [2018/05/23]フラッシュクラッシュ時代、逆指値売り注文は自殺行為

- [2018/05/16]新興国市場に赤信号点灯、世界金融危機の幕開け?

- [2018/04/24]トランプが税制改革法案に埋め込んだ「マルウェア」

- [2018/04/02]米国の自国優先主義は海外の金持ちを惹きつける

- [2018/03/31]トランプは円安ドル高を許さない

- [2018/03/24]リーマン・ショックから始まった金融市場の「真の終わり」の規模

- [2018/03/17]新時代に向けて世界構造の破壊に本格的に着手し始めた米中

- [2018/03/07]トランプの鉄鋼・アルミニウム輸入関税の真のターゲットはどこだ!?

- [2018/02/28]物流、トランプ、中東、日銀...物価上昇・通貨減価懸念材料ズラリ

- [2018/02/07]2018年2月5日-6日、世界同時株安だと?

- [2018/02/03]144A for life -米国ハイイールド債市場を席巻する破滅的闇証券-

- [2018/02/01]金利上昇が止まらないー草

- [2018/01/24]米国経済が良くなると米国株相場はダメになる

- [2018/01/10]配当再投資のリスク低減効果:私のポートフォリオの結果を材料に

- [2017/12/29]2018年に向けて、金市場の動向をみる

- [2017/12/06]ビットコインバブル→電力消費・発電問題発生→バブル崩壊

- [2017/12/04]『金持ち父さんのこうして金持ちはもっと金持ちになる: 本当のフィナンシャル教育とは何か?』を読んでみた

- [2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

- [2017/11/23]トランプ税制改革は借り入れ依存企業への死刑宣告

- [2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

- [2017/11/13]債券市場崩壊の初期段階がすでに現在進行中?

- [2017/11/01]IMFは世界の中央銀行として世界を支配したいのか?

- [2017/10/15]トータル・リターン・スワップの出現は第2のAIGショックの発生を暗示する

- [2017/10/03]MiFID2は世界金融危機を拡大させ、大陸欧州を自滅に導く破壊ツール

- [2017/08/26]世界金融市場クラッシュの予兆が見えた

- [2017/09/21]暗号通貨に国債市場、日本円が抱える内憂外患

- [2017/09/13]ドル離れの動きがFedの量的金融緩和政策再開を促す:その2

- [2017/09/12]ドル離れの動きがFedの量的金融緩和政策再開を促す

- [2017/08/24]日銀のETF買いは「貯蓄から投資へ」移行する家計を罠に陥れる

- [2017/08/20]中国のシャドーバンキングスキームの崩壊はすでに始まっている

- [2017/08/16]つみたてNISAのみの利用での長期資産形成は難しい

- [2017/08/02]「金融の神様」がグローバル金融の崩壊を警告し続けている

- [2017/07/26]世界の大揺れが確実に近づいています

- [2017/07/13]「世界金融市場大揺れへのカウントダウン」は、すでに始まっている

- [2017/07/09]相変わらず「自身の出口戦略」にしか興味のない日銀・黒田総裁

- [2017/07/04]「悪徳」銘柄への投資こそ、年金運用には向いている...!?

- [2017/06/29]短期の変動に目を奪われすぎず、本当のリスクに焦点を合わせよう

- [2017/06/18]イエレンさん、本当にバランスシート正常化なんてできるの?

- [2017/05/18]備えはお早めに:ゴールドへの備えに適した期間は着実に減っている

- [2017/05/05]中国金融市況の悪化が米国株式市場の熱狂を生んでいる

- [2017/04/29]中国金融当局のレバレッジ是正勧告は世界市場を溶かすかもしれない

- [2017/03/07]FRBが3月利上げしそうですね。米国経済が回復していないなかで。

- [2017/02/25]インサイダーたちによる爆売りブーム...米国株式市場のバブルの宴のフィナーレが迫っている

- [2017/02/17]米国債しか頼れない日本、アジア国際金市場を着実に発展させている中国

- [2017/01/24]トランプ政権は米ドル・米国債に対する大胆な政策を画策しているかもしれない

- [2016/11/15]トランプの当選が市場に与える影響

- [2016/11/05]今後世界の株価が大きく下がることは時間の問題

- [2016/10/18]官製相場にかなり近づいた国債市場:日銀の八方美人的な振る舞いに潜む「テーパリング」への道