EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

2018/05/31

EUの「第三者へのリスク転嫁」を意図した不良債権処理加速。税金投入できないEUの窮余の策が、長期金利上昇トレンドが始まった「最悪のタイミング」で実行に移されようとしているのか。

税金投入できないEUの窮余の策

前回、EUが第三者にリスク転嫁することで欧州不良債権問題を解決し、最終的にはEUのさらなる深化も考えていることを紹介しました。

[2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

そしてこの不良債権処理スキームが「不良債権流通市場の活用」+「担保差し押さえ支援策」をベースに設計されていると話しました。

何故EUは不良債権問題に対処するため、「不良債権流通市場の活用」+「担保差し押さえ支援策」という、いままで聞いたことがない方策を考えるに至ったのでしょうか。

それはEUが「税金投入に頼らない金融機関救済策」を、金融安定化のための基本原則だと考えているためです。

リーマン・ショック時、欧米政府は破綻の危機に陥った「大きすぎて潰せない」システム上重要な金融機関に対し、多額の税金を投入して救済を図りました(ベイルアウト)。

しかし多額の税金を使って大きすぎて潰せない金融機関を救済することは世論の反発を招くことになり、今後の金融危機対応がG20の枠組みのもとで重要な政策課題となりました。

その結果、欧米を中心に、システム上重要な金融機関の救済のためには税金を投入せず別の方策で乗り切る方針に変わりました。

EUで成立した「銀行再建破綻処理指令(BRRD)」や「単一破綻処理メカニズム(SRM)」は、いずれも税金非投入の破綻処理を目的としたものです。

税金非投入の金融機関救済という基本原則のもとで生まれた、破綻処理ツールがベイルインと呼ばれるものです。ベイルインとは破綻した銀行が、株主だけでなく劣後債といった債務弁済の優先度の低い債権保有者にも「尻拭い」させる仕組みのことです。

税金非投入の金融機関救済という基本原則のもとで生まれた、「破綻処理ツール→ベイルイン」に対応するのが、「不良債権処理スキーム→上のシャドーバンキングスキーム」、というわけです。

不良債権処理に税金が投入できないので、EUは市場メカニズムに頼らざるを得ません。しかし不良債権処理のための市場メカニズムはいままで世界には存在しなかった。

だから今回、EUは「不良債権流通市場」を活用した、新しい市場メカニズムの構築・導入へと向かうことになったのです。

しかし別の見方をすれば、「担保差し押さえ支援策」を導入してまで「第三者へのリスク転嫁」を進めるくらいしか不良債権処理は出来ないとEU側が考えているということでもあります。

もしこの不良債権処理スキームが失敗すれば、EUの不良債権問題はハードランディングします。

今回の記事はThe Economist誌のこちらの記事をきっかけに作成しました。

【2018/05/26 The Economist】Bad loans remain a concern in Italy and across southern Europe

私はThe Economisi誌を購読して5年ほど経ちますが、時にあまり他のメディアで扱われない(特に金融経済・ビジネス分野の)報道の発掘、分析に大きく役立つことがあります。

ニュースの発掘・分析に興味のある方、The Economist誌の定期購読は下の画像をクリック。

タイミングとしては最悪だ

EUの不良債権処理スキームが上手く行くのかどうかはわかりません。

現在、不良債権処理スキームの一角をなす、今年3月に導入予定であった不良債権への追加引当金計上義務に関する規則の導入が棚上げ状態となっています。イタリアと欧州議会の反対があったためです。

同規則の導入に関しては、今年6月に最終決定が下されるようです。

【2018/04/29 ロイター】コラム:ECB、不良債権処理の「ムチ」に不足なし

ただ、EU不良債権スキームの肝である「不良債権流通市場の活用」+「担保差し押さえ支援策」については、現時点でEUや欧州各国からの異論はないようです。

これらはいずれも銀行による民間への不良債権の売却を推進するものですから、イタリアのように多額の不良債権を抱える欧州各国にとってはメリットがあります。

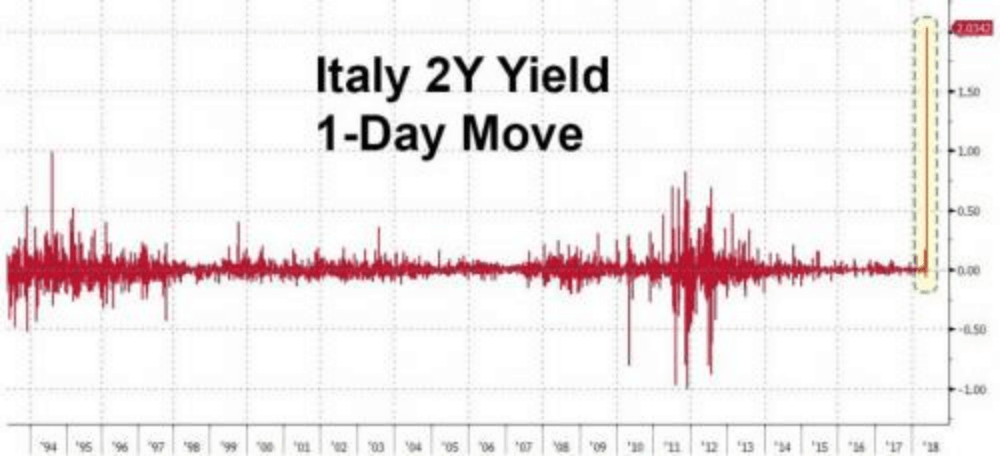

イタリアの政情不安でイタリア国債利回りが急上昇し、2年債に至ってはイタリア金融至上、一日における過去最大の利回りの急騰となりました。

当然イタリア金利が急騰すれば、イタリアの負債となっている債権が不良債権化するリスクが高まります。さらに今回のイタリア政情不安は「EU離脱」「ユーロ離脱」の是非が焦点となっています。

EUはイタリアの要求を呑んで妥協してでも、不良債権処理スキームの実行本格化に動く必要に迫られています。

だって、現在のイタリアのような状況が訪れたときの対策として不良債権処理スキームを考えたのでしょ?「いつやるか? 今でしょ!」ってことです。

画像ソース:Zero Hedge

おそらく、不良債権流通市場への不良債権売却は今後本格化していくと思われます。

しかしそれが本当に上手く行くのかどうかは怪しいです。

個人的に2点気になることがあります。一つはEUの不良債権処理スキームが、欧州各国の不良債権処理に使われるのではなく、世界市場における不良債権の増加を招くリスクがあることです。

ECBのマイナス金利政策により欧州の銀行の利ざや獲得が難しくなり、収益性が悪化してきたわけです。世界的には低金利でリターンを求める投資家が株式や低格付け債券、新興国金融資産に手を出し、投資適格債券発行額4800兆円の48%にあたるおよそ2300兆円が、投資適格債券のなかで最低格付けのBBBなのです。

マイナス金利という坂道を、不良債権という重荷を背負い上って何とか収益性を確保してきた欧州の銀行が、「危険な新規融資を組成→不良債権流通市場に売却」で高収益を稼ぐ誘惑にかられる可能性は容易に想像できます。

不良債権の追加引当金計上義務が導入されればこうした行動に規制が掛かるわけですが、もし6月にヌイ委員長が導入見送りを決定すれば、誘惑に駆られた欧州の銀行が上のような行動を取る可能性は結構高いのではないでしょうか。

こうして世界市場に不良債権が増加すれば、世界金融市場はますます脆弱になることは必定です。

もう一つ、個人的にEUの不良債権スキームについて懸念しているのは、それが本格的に稼動するタイミングが最悪なことです。

現在、次のような要因で短期・長期金利ともに長期的に上昇しやすい局面に入っています。

- 米国政府の債務発行額大幅増額の懸念

- 米国税制改革法案に埋め込まれている「BEAT課税」により、海外機関投資家による米国への投資がコスト高になり、米国からの資金流出トレンドが今後長期で続く可能性があること

- Fed主導の、世界的な金融引き締めトレンド

- 中東における地政学リスクの増加→インフレ率の増加

- 多額の対外債務を抱える新興国からの資金流出→インフレ率の増加

- ユーラシアを中心としたインフラ投資需要や電気自動車需要の中長期的な高まり→コモディティ価格の中長期での増加→インフレ率の増加

- 長期金利上昇による利払い費増+高齢化による社会保障費の増加→世界各国政府財政の悪化

米国では3カ月物財務省短期証券(ほぼ現金と変わらない)の利回りが米国株利回りを上回っており、リスク資産に投資しなくても安全な「現金」を保有すれば安定した利回りを確保できる状況となっています。

【2018/05/18 ブルームバーグ】リスク資産のライバル「現金」にガンドラック氏注目-短期金利上昇で

これまで利回りを求めて海外からの資金流入が続いてきた新興国も、今年に入りトルコを中心に資金流出が止まらなくなっています。トルコと同じく多額の対外債務を抱え、経常赤字国である南アフリカ、メキシコといった国々にも今後波及する可能性もあります。

低リスク資産の利回りが上がり、高リスク資産のリスク顕在化が加速気味の現在において、果たして利回りを求めて欧州の不良債権に手を出す投資家はどの程度存在するのでしょうか?

また金利が上がれば不良債権の担保となっている資産の評価額も下がるでしょうし。

今後の金利上昇やリスク顕在化の進行次第では、EU不良債権スキームは早晩崩壊するかもしれません。

そうなれば、欧州の不良債権問題はハードランディングします。

不良債権流通市場を通じて第三者にリスクを転嫁し、金融の安定化やEUの統合強化をもくろむ、倫理観がひどく歪んでしまったEUは、破滅への道を着実に歩んでいるように見えますが...皆さんはどのように思いますか?

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。1930年代の世界恐慌も、オーストリアの銀行破綻が欧州金融危機を招き、金価格上昇にもつながりましたね。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化