米国の景気後退入りはまだ先なのか

2019/12/03

今回は前半に、以前アボマガ・エッセンシャル読者様から受けたご質問である、投資サービスごとの配当利回りの違いに関して情報共有します。

後半は米国の経済や市場についての分析です。少なくとも米国において景気減速への懸念が最近急速に消え去り、市場は再び楽観ムード漂いますが、実際はどうなのでしょうか。

投資サービスごとの配当利回りの違いについて

...(省略。アボマガ・エッセンシャルご登録者限定)

逆イールドのリセッション警告、もう古い...だと??

続いて米国の経済や市場に関する分析です。

アボマガでは今秋に市場の調整が訪れることを警戒していましたが、見事に米国株式市場は最高値を更新し、今秋の調整への懸念は杞憂に終わりました。

ここ最近の市場は、これまでの世界経済減速への懸念がウソのようになくなり、非常に楽観的に感じます。私はこの状況を、以前にも増して市場の危険度が高まったと考えています。

特にこの記事のタイトルを見たときは、笑いとともに身震いが起こったものです。

[2019/11/27 ブルームバーグ]逆イールドのリセッション警告、もう古い-市場は来年の正常化見込む

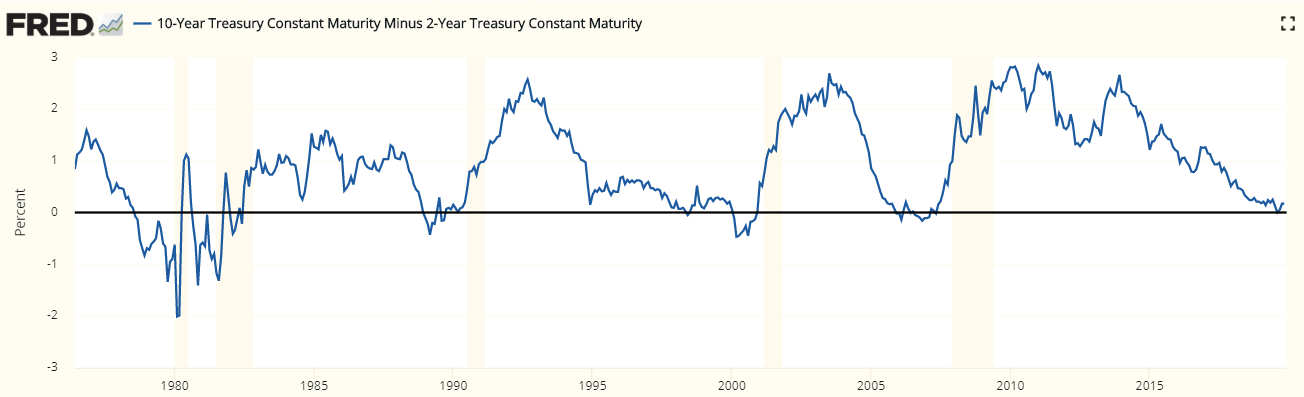

過去40年以上、逆イールドが始まってから1-2年半程度のあいだに必ず米国経済は景気後退期(リセッション)に入りました(下図のチャート内、薄黄色の縦長の長方形領域はすべて米国の景気後退期)。

特に1989年以降の3回の逆イールド化では、いずれもその後イールドスプレッドがプラス圏に入りながら上昇する過程において米国は景気後退期に入った歴史的事実があります。

今年8月に米国10年債と2年債の利回りが逆イールド化したため、歴史に鑑みれば2021年末までに米国経済が景気後退入りしてもおかしくありません。よってそれまでに市場も大幅調整することになるでしょう。

画像ソース: Fred

「逆イールドのリセッション警告、もう古い」という市場楽観論が出てきた最大の理由は、皮肉にも米国経済の景気後退入りがしばらく見込まれていないことにあります。

関税の引き上げ、貿易戦争のさらなる激化への不透明感、そして中国が輸入を大きく減らしことから、米国はじめ世界の製造業の輸出、景況感指数、受注は悪化傾向が今後も拡大すると予想されます。

しかし米国の場合、堅調な個人消費と非製造業が米国経済の安定的な成長を支えてきており、それがまだしばらく続く可能性があります。

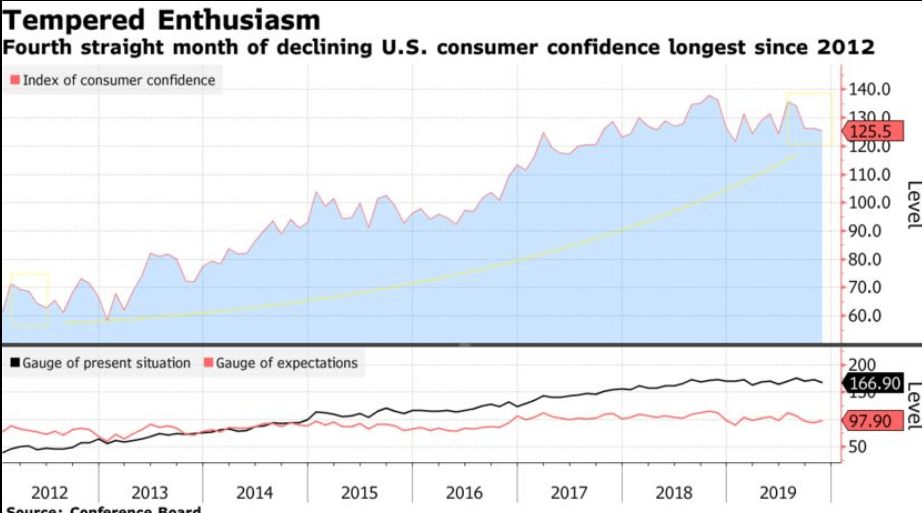

個人消費について、11月の米国消費者信頼感指数は、労働市場の先行き悪化への懸念から市場の予想外に下げ、4カ月連続での低下となりました。特に企業の求人意欲がリーマンショック後最低水準にあり、一部指標は金融危機直前の水準にあることが関係しているようです。

それでも消費者信頼感指数はいまだに高い水準にあり、賃金の伸びは好調で過去最低水準の失業率が大きく上昇する兆しも見られません。市場関係者も米国の消費動向は少なくとも短期的に堅調に推移するとみているようです。

画像ソース: ブルームバーグ

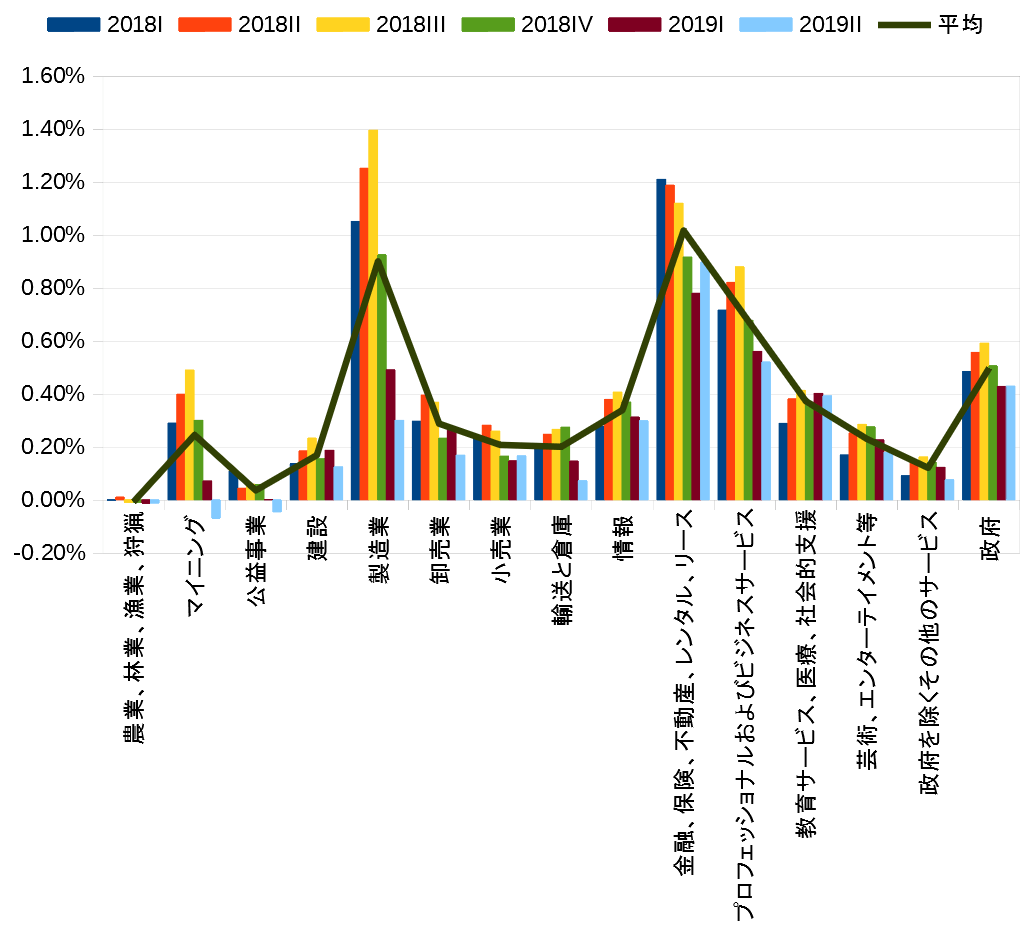

もう一つの米国経済を支える要素である非製造業について、特にどの産業が米国経済に貢献しているのかを見てみます。

下図は米国の各産業セクターの前年同期比GDP成長率の寄与度を、Q118-Q219までの各四半期ごとに並べたものです。また平均はQ118-Q219までの寄与度の平均値のことです。

いずれもBEAのデータをもとに計算して作成したグラフです。なおここでの寄与度とは「(当期の名目GDPー前年同期の名目GDP)÷前年同期の名目GDP」を意味します。

米国経済で寄与度が大きいのは「製造業」、「金融、保険、不動産、レンタル、リース」、「プロフェッショナルおよびビジネスサービス」の3つでした。

「金融、保険、不動産、レンタル、リース」の寄与度の中心は不動産です。また「プロフェッショナルおよびビジネスサービス」はBEAの説明をみてもよくわかりませんが、以下の記事と突き合せるとインターネット産業が中心であると推測されます。

[2019/09/27 ロイター]Internet sector contributes $2.1 trillion to U.S. economy: industry group

2019年と平均の経済成長寄与度を比べてみると、今年に入ってからの製造業の寄与度の低下が著しいことがわかります。

他方、不動産とインターネット産業の寄与度は、やや低下傾向にあるとは言え依然大きな水準にあります。

つまり、米国経済を支えてきた主要な非製造業セクターは、不動産と、アマゾン、グーグル、フェイスブック等に代表されるインターネット産業なのです。

ソース: BEA

よって今後の米国経済の動向は、住宅投資とインターネット産業の動向に大きく左右されることでしょう。

予防的利下げが功を奏している住宅市場

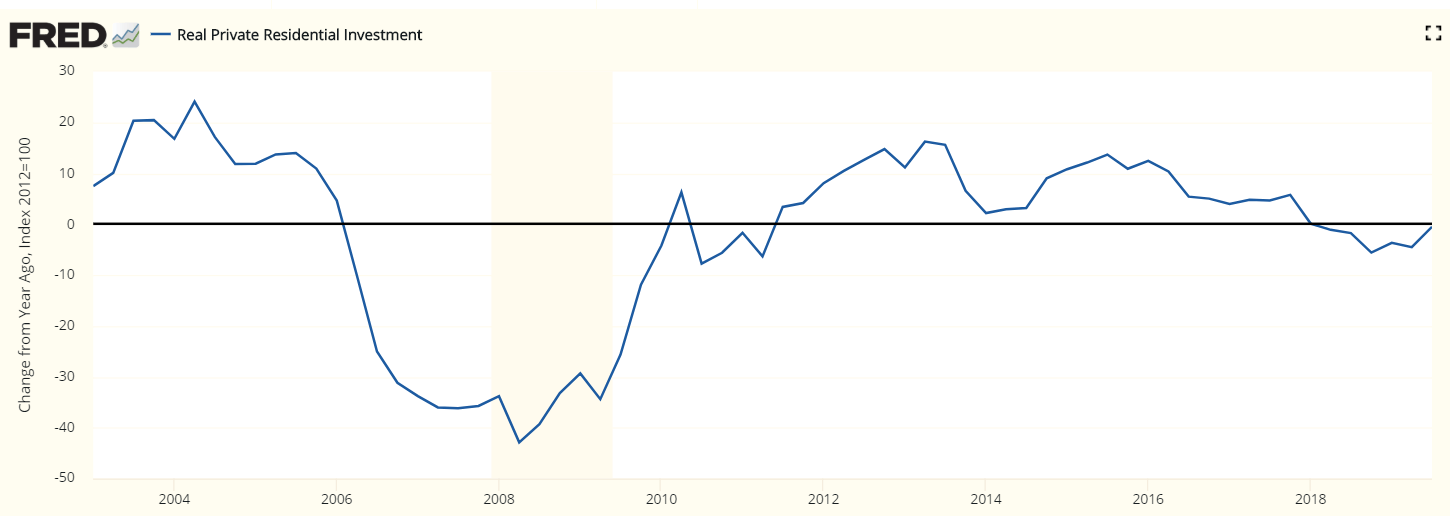

住宅投資についてみてみます。

下図は米国の実質民間住宅投資の前年同期比伸び率の推移です。イエレン前Fed議長による最初の利上げから1年近く経った2015年終わりごろから伸び率の鈍化が進み、昨年第二四半期からマイナス成長が続いてきました。

昨年末から伸び率は底打ち反転し、プラス成長も見えてきましたが、住宅投資の伸びは弱い水準が続いています。

画像ソース: Fred

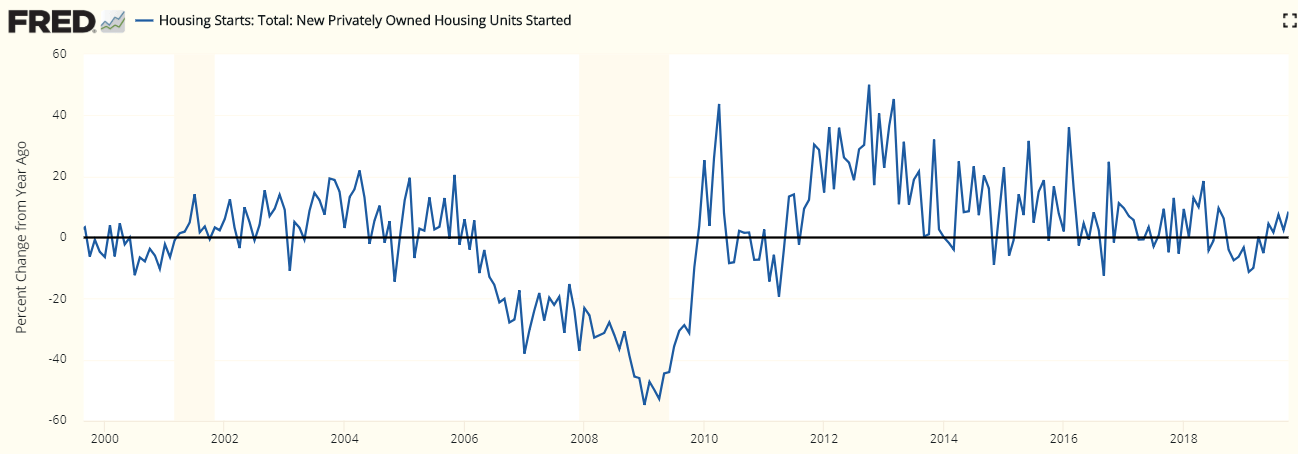

米国の新規住宅着工件数の前年比伸び率の推移も上と似たような推移をたどっていますが、こちらは最近の伸び率はプラスです。

画像ソース: Fred

住宅投資や新規住宅着工件数の伸び率が最近拡大傾向にあるのは、Fedの利下げ効果もあってか、昨年10月から低下していた長期金利が今年4月から低下ペースを速め、住宅ローン金利が下がったためです。

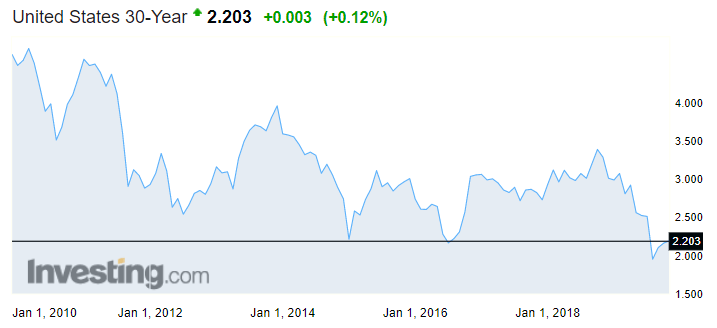

ただ、今年9月初めを底に、現在まで米国長期金利は上昇傾向にあります。住宅ローンの借り手にとっては悪材料です。

市場はイールドスプレッドのスティープ化を歓迎していますが、短期金利が歴史的に低水準で低下余地が小さいため、今後のイールドカーブのスティープ化は長期金利の上昇を伴いやすいと考えられます。

そう考えると現在の市場の楽観論は、住宅投資に対してあまりにも危険な見方だと言えるでしょう。

いますぐに住宅投資が冷え込むかはわかりませんが、一寸先は闇という状況であると考えられます。

画像ソース: Investing.com

インターネット産業に控える規制・訴訟リスクとその影響

もう一つ、インターネット産業についてです。

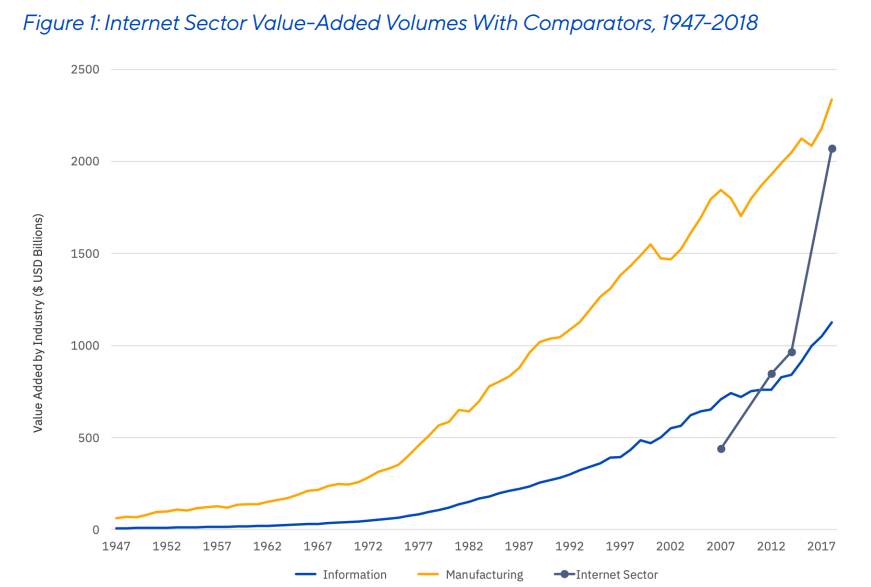

米国の大手ICT企業が参加する業界団体であるインターネット・アソシエーションによれば、インターネットセクターの付加価値は劇的に増加し、製造業全体の付加価値に接近していると言います。

画像ソース: Internet Association

マイクロソフト、グーグル(アルファベット)、マイクロソフトの業績は依然好調で、アップルも今期は久しぶりの前年同期比増益となり、インターネット業界はいまだ衰え知らずのように見えます。

(以前の記事で、マイクロソフトはクラウド市場拡大の一時停滞で業績が伸び悩みそうと書きましたが、これは私の誤解でした)

ただ、インターネット産業の動向は少し不透明な部分もあります。反トラスト法違反と個人データ保護違反による訴訟が今後本格化するリスクです。

インターネット企業、とりわけグーグルやフェイスブックのように広告収入に依存してきたプラットフォーマーは、検索データ、ブラウザに関するデータ、位置情報、SNSへの書き込み等を収集し、各個人の嗜好を分析し、お金に換えてきました。

また個人の許可なしに勝手に収集された個人データが企業同士で売買されてきた事実は、以前より知られていました。

こうした非倫理的ともいえる企業活動は、プラットフォーマーが生み出した独占・寡占的なデータ収集装置の存在と個人データの取り扱いに関する法の不備が原因でしたから、その反動でインターネット企業に対する反トラスト訴訟と個人データ保護訴訟が本格化するのは必然です。

反トラスト違反については、すでにEUがグーグルやフェイスブックに制裁金や罰金を科しており、現在は米国でGAFAに対する反トラスト法違反疑惑の捜査が進んでいます。

個人情報保護違反については法整備の遅れから動きはやや鈍いものの、EUでは昨年5月25日に一般データ保護規則(GDPR)が運用開始となり、早くもフェイスブックとツイッターがアイルランドにおけるGDPR違反で初の罰金適用になる見通しです。

また米国でもトランス政権、共和党、民主党、それにマイクロソフトやアップルもプライバシー規制強化に賛成の立場であり、来年の大統領選でプライバシー規制強化が大きな争点の一つとなることは確実です。

個人データ保護については、プライバシーをはじめとした人権に関する視点がいままでは強い印象でしたが、人権にとどまらず軍事や安全保障にとっても極めて重要になるでしょう。米国が個人データ保護強化に積極的なのはむしろ後者が理由だと思われます。

企業同士のデータ移転や中国のアプリの利用により、米国民の個人データ等が中国共産党の手に渡り、収集・蓄積・分析され、中国共産党にとっての危険分子や米国のインフラがドローン爆撃される...こうしたシナリオだってあり得ない話ではないわけですから。

米国における中国のハイテク企業排除の動きや、香港人権法案の成立の背後に、個人データ保護および安全保障をめぐる中国への危機意識があることはおそらく間違いないでしょう。

GAFA等のインターネット企業が、ビジネスのためにデータの収集・蓄積・移転を行う中で中国に個人データが渡ってしまっては大変ですから、米国政府は法律に基づき彼らの危険な活動をいまのうちに潰しておく必要があります。

またプラットフォーマーへの訴訟が本格化する別の見方として、プラットフォーマーのキャッシュ・リッチなビジネスモデルもあるでしょう。

プラットフォーマーは黙っていてもお金がどんどん増えるビジネスモデルをもち、たとえ数十億ドル規模の罰金を毎年支払っても、プラットフォーマーの財務に大きな影響はありません。

よってお金のない政府にとって、彼らに罰金を科すことで多少なりとも財政の足しになるわけです。支持率アップにも寄与するでしょうから、政権にとって一石二鳥です。

このようにインターネット企業のこれまでの非倫理的な活動内容、人権、安全保障、財政、政治の観点から、規制強化および訴訟リスクの本格化がインターネット産業にとって最大の足かせとなりそうです。

とはいえ、規制強化や訴訟リスクが強まっても、インターネット産業は成長を続けることができると思われます。

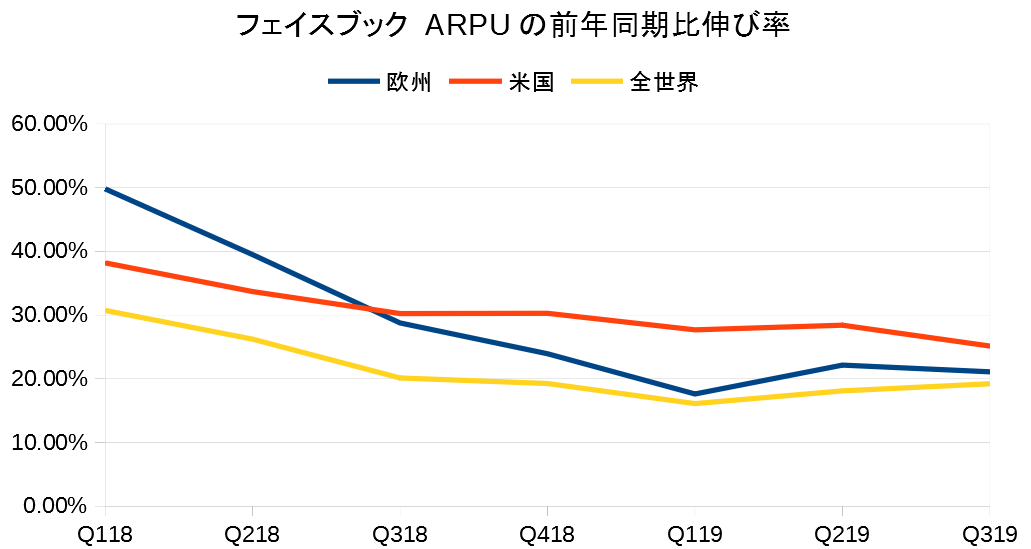

すでに反トラスト法違反などで罰金を支払い、GDPRの影響も受けているフェイスブックが良い例です。

フェイスブックのユーザー一人当たりの平均売上高(ARPU)の前年同期比伸び率をみると、GDPR運用開始後のQ318以降、欧州のARPUは米国のARPUを下回りましたが、それでも依然として20%以上の伸び率が続いており、全世界よりも伸び率は上です。

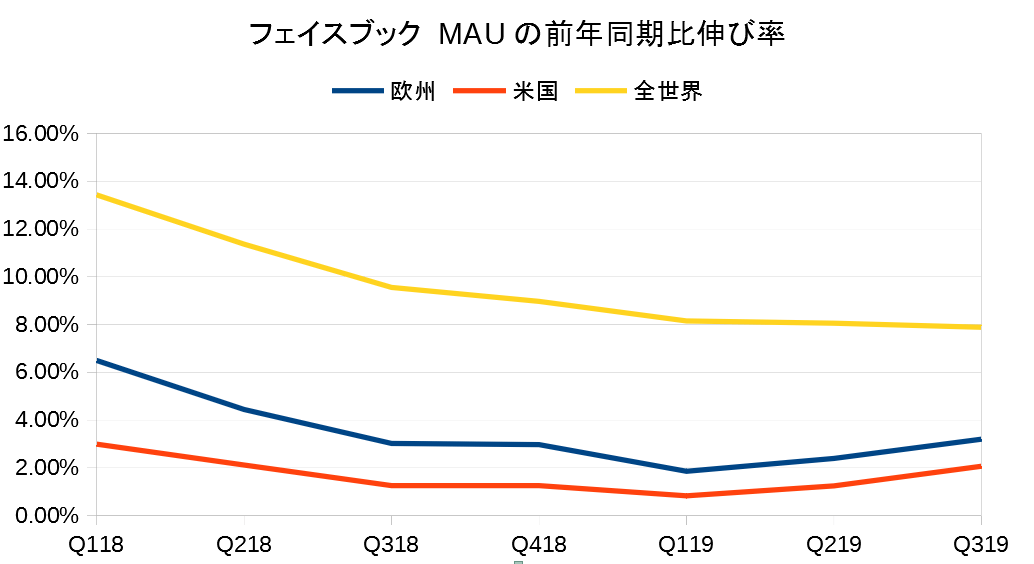

毎月のアクティブユーザー数(MAU)の前年同期比伸び率を見ても、欧米では今年に入りやや増加傾向にあり、GDPRや反トラスト法違反疑惑による直接的な影響は見られません。

フェイスブックの欧州でのARPUとMAUをみるかぎり、個人情報の流出や規制強化、罰金の支払いはビジネスモデルに特に大きな影響を与えているわけではなさそうです。

もちろん、個人データ保護規則の強化でプラットフォーマーのビジネスモデルが大きく変貌するリスクがないわけではありません。

例えば今後の法改正でプラットフォーマーがコンテンツ内容の監視が必要となった場合、人件費やシステム費用等の監視コストがコンテンツ数に比例して発生し、限界費用が極めて低いというプラットフォーマーのビジネスモデルの核が弱体化する可能性があると言われています。

もしこの費用をユーザーに転嫁すれば、ユーザー数が減少し、無料サービスから個人データを吸い上げてお金に換えて稼ぐビジネスモデルが崩れてしまいます。

米国以外ではこうしたリスクは否定できませんが、少なくとも米国にとって、プラットフォーマーの経済的大きさや技術力、安全保障分野での協力など、残しておくメリットの方が大きいでしょうから、今後の規制強化や訴訟がプラットフォーマーのビジネスモデルを根底から脅かす可能性は低いと思われます。

少なくとも、訴訟リスクが顕在化しても、米国のインターネット産業の成長は今後も続く可能性が高いでしょう。

最後に経済を決めるのは...

そう考えると、インターネット産業が米国経済の景気後退入りを防ぐかもしれない...そう思えます。

...(省略。アボマガ・エッセンシャルご登録者限定)

リスクを整理すると見えてくるもの

...(省略。アボマガ・エッセンシャルご登録者限定)

そう、思ったより時間はないのです。

数字だけ見れば米国経済はまだまだ堅調に推移し、市場も活況を維持するように見えますが、一寸先は闇であることを忘れないでください。

金投資...(省略。アボマガ・エッセンシャルご登録者限定)

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化