中国金融状況をIMFの報告書から確認してみた

2017/12/12

【2017/12/07 ブルームバーグ】中国の銀行は「段階的かつ的絞った」資本増強が必要-IMF

中国の銀行は与信拡大ブーム後の景気の落ち込みに備えて資本バッファーを充実させるべきだと、国際通貨基金(IMF)が指摘した。

IMFは2011年以来となる中国の金融システムに関する包括的な評価で、「段階的かつ的を絞った銀行の資本増強」を勧告した。最悪シナリオでは不良債権が膨らむとともに、中国の16年の国内総生産(GDP)の2.5%に相当する約2800億ドル(約31兆5000億円)の資本が不足する可能性をストレステストが示唆した。

IMFがストレステストの対象とし、中国の銀行システム資産の約4分の3を占める33行のうち、27行が少なくとも1つの指標で資本不足とされた。資産規模で世界最大手の中国工商銀行を筆頭とした4大銀行の資本は十分だと指摘したが、個別の都市に軸足を置いた銀行など規模が小さめの金融機関は「脆弱(ぜいじゃく)に見える」と分析した。

今回はIMFが発表した、中国の金融システムに関する包括的な評価レポートの中身のメモです。中国のひどい金融の実態を肌身で感じてもらえればと思います。

報告書はこちらです。気になる方は皆さん自身でご覧ください。

【2017/12/06 IMF】People’s Republic of China : Financial System Stability Assessment-Press Release and Statement by the Executive Director for People’s Republic of China

中国の金融の実態メモ

中国の金融全般の状況で、気になった部分をメモしていきます。IMFのストレステストの結果については触れていません。あくまで中国の金融状況の大まかな把握を目的としています。

※メモ的な意味合いもあるので、文章の口調が統一されていません

[マクロ面、市場]

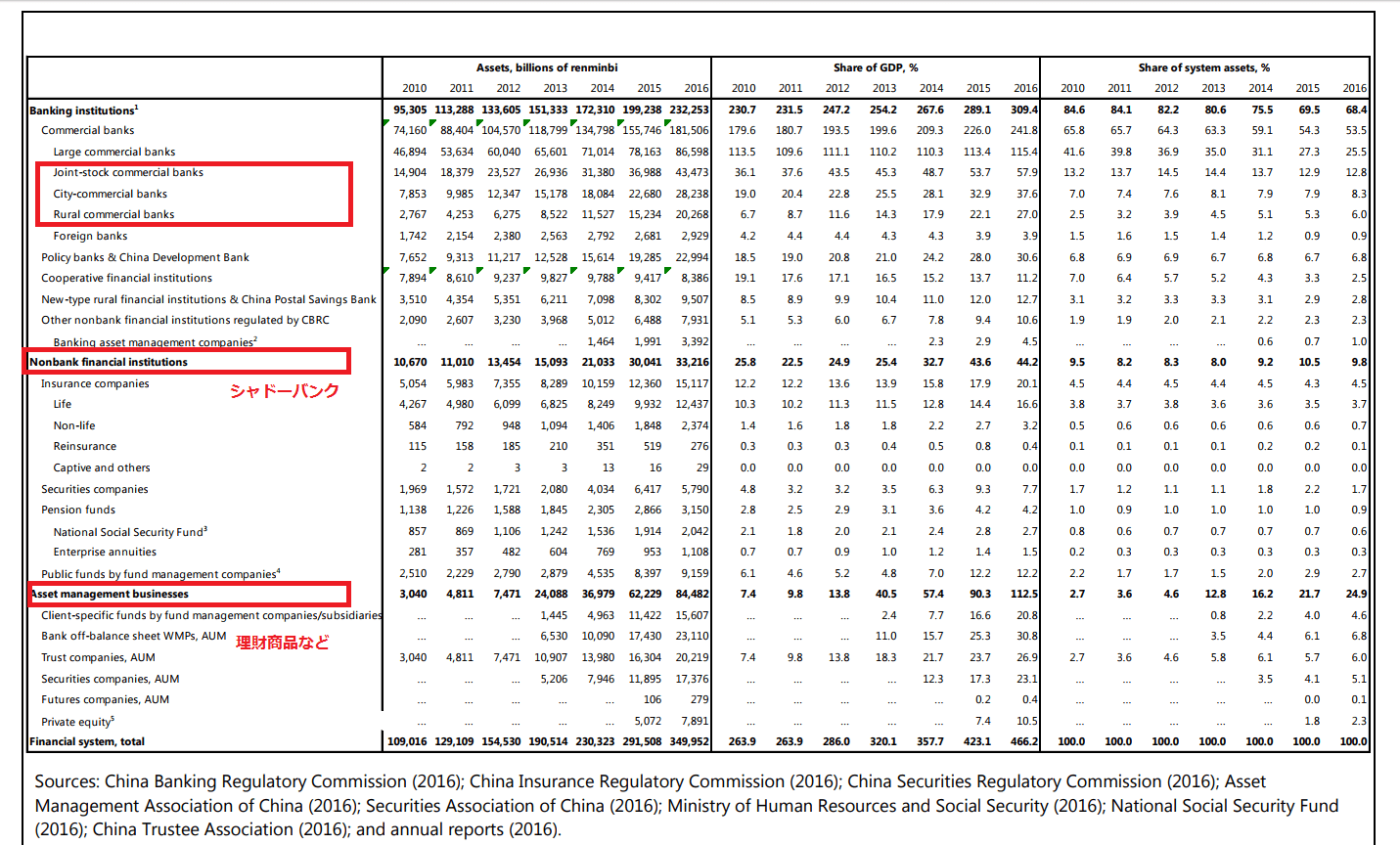

まずは下図。現在の中国の各金融機関や資産運用商品(理財商品など)の総資産額の推移です。赤で囲ったのは、総資産額の伸びが対GDP比で著しく、個人的に危なそうだなぁと感じた金融機関や資産運用ビジネスです。中小規模の商業銀行、シャドーバンク全般、資産運用ビジネス全般(理財商品など)が増えてますよね。

総資産額の単位は10億元。Asset Management Businessを見ると2016年時点で84482とありますね。これは84.482兆元、日本円に直すと現在の為替レートで1436兆円です。下の数字をみて戦慄した方や唖然とした方、ニヤニヤした方はおそらく正常な肌感覚をお持ちなんだろうと思います。

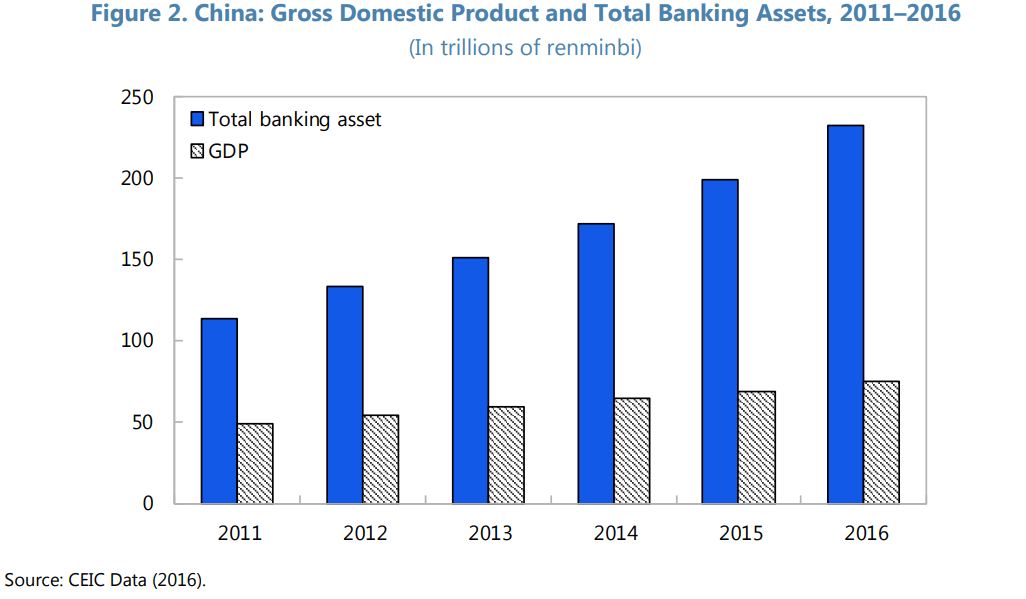

- 2016年末、中国の全銀行資産はGDPの310%近くある

- GDP成長率を遥かに上回る勢いで信用が増加してきた

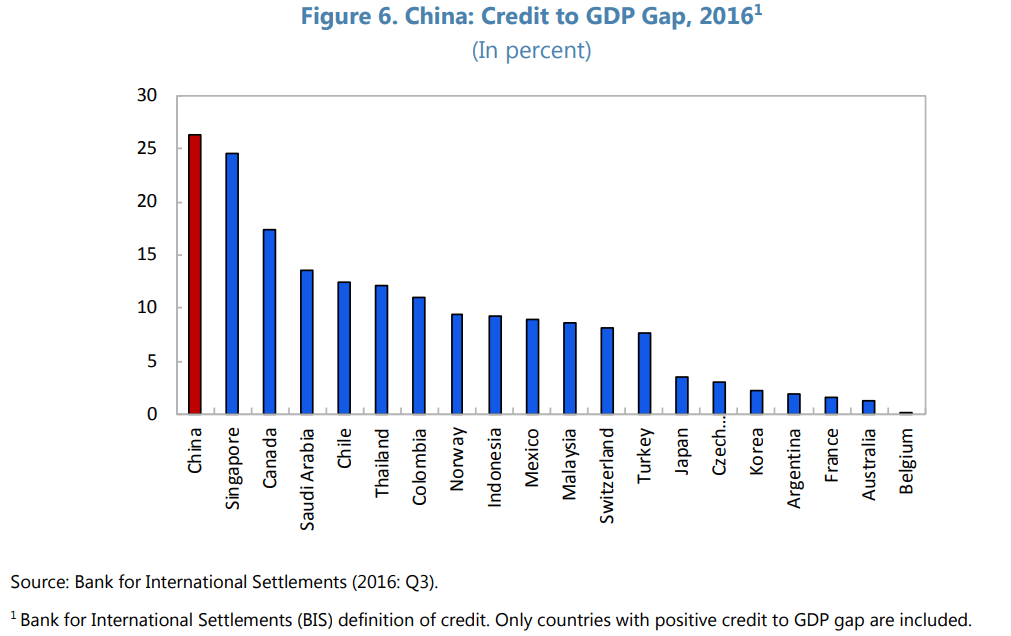

- BISによると、中国のクレジットギャップ(GDPに占める信用の割合)は約25%ある。国際的にみてもかなり高く、信用リスクが高い確率で顕在化してもおかしくないような水準を超えている

- 中国金融市場ではリテール投資家が支配的

- 機関投資家が運用する標準資産投資額は2016年に20-25兆元、GDPの1/3程度。つまり残りはリテール投資家が多くを占めるのだろう

- リテール投資家は中国A株の3割を保有しており、取引高の75%を占める

- 株式市場は浮動株が少ない

- リテール投資家が多いことにより、中国金融市場はボラティリティリスクが高いという

[貸し手]

- 銀行の構造はバランスシートの負債、資産の両サイドがより複雑化している

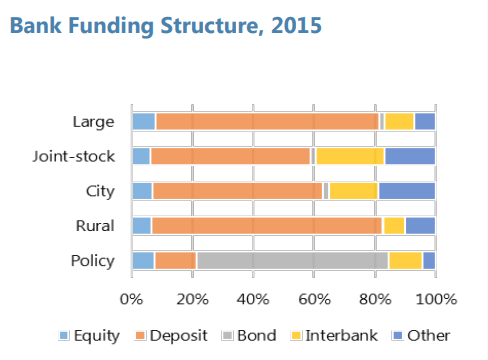

- 多くの中小規模の銀行は、満期の短い、銀行間借入による資金調達の依存度が高まってきている

- 預金増加率は大きいが、銀行資産増加率はそれ以上。この埋め合わせに短期レポ借入が利用されている

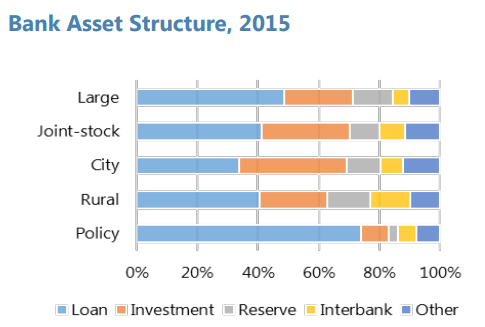

- 全資金調達額に占めるインターバンク借入の割合は、11%(2010)→17%(2016)に増えた。合弁商業銀行と都市商業銀行は、インターバンク借入に22%依存している→金利上昇により短期の資金繰りが困難となり、突然死するリスクが無視できないということ(下図の黄色の大きさがリスクの大きさを意味する。2015年のデータなので現在はもう少し多いかもしれない)

- 政策銀行を除くすべての銀行カテゴリーで、投資資産が増えている。特に都市商業銀行と合弁商業銀行が多い(下図の橙。2015年のデータなので現在はもう少し多いかもしれない)

- 大半のレポ取引では政府債または政策銀行債が担保に利用されるが、非政府資産の担保利用も特に中小規模の銀行で増加している

- WMP(理財商品、銀行が販売している危ない金融商品)の投資家が一斉にWMPを売却すると、銀行は外部支援なしに即日に資金を支払えない可能性があるという

- 取引所およびインターバンク市場で発行された社債の大半はシャドーバンクによって保有されており、さらにこれら社債は担保として、レポ市場における資金調達手段として利用されているという

- 金融工学的手法により、銀行の潜在的損失額ははっきりしない

[借り手]

- 住宅ローンの借入が急速に増えてきた。中国では持ち家率が90%以上あり、住宅ローンの急増は都市化、より良い質の住宅需要の増加、大都市における住宅価格の上昇を反映していると見られている

- いまでもゾンビ企業への融資が行われている

- 不動産建設、鉄鋼・セメント、太陽光パネル、公益事業、鉱山といった債務の多い業界では、供給過剰に悩まされている→債務返済は厳しく、借換による返済期限の先延ばししか手は残されていないということだろう

- 国営企業のなかには、低利のローンを借りて不動産や金融商品に投資しているところもある

- 地方政府の債務は、2007年以降毎年25%程度ずつ増加した。

- このペースは中央政府の債務増加ペースの2.5倍

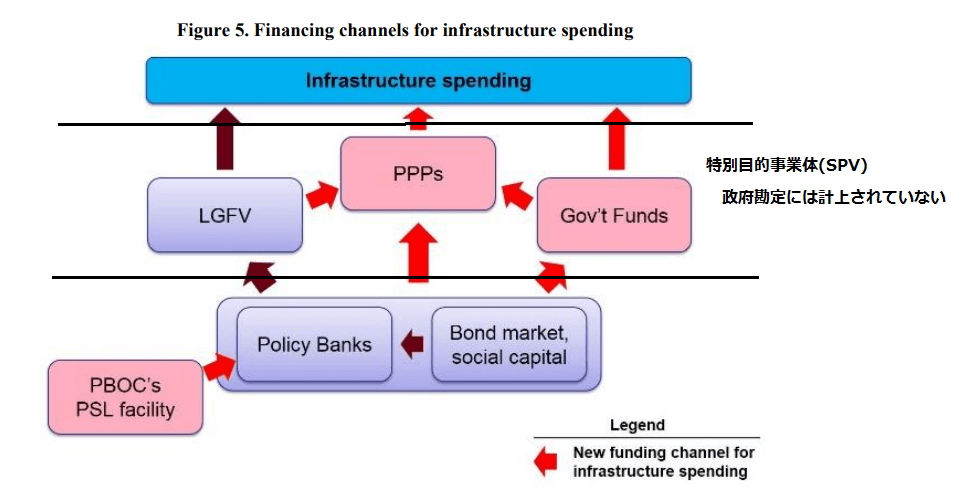

- LGFV(地方政府の簿外取引に利用される、特別目的事業体の一種)を利用して、規制を迂回して借入できる

※地方政府はLGFVの他にもPPPといった別の特別目的事業体も利用しており、これらを介して金融機関から受けた融資をインフラ・不動産開発業者等に流していった。不動産バブルを支えてきた重要な裏スキームの一つだと思われる

[金融システム]

- 帳簿から信用リスクを他所に転嫁したいという銀行のインセンティブと、様々なプレーヤーが行ってきた規制逃れにより、リスクが金融商品の価格に十分反映されていない。要は誰も把握できない簿外での金融活動がはびこりすぎているということ

以下、中国の金融システムではびこっているあやし~い取引や金融工学的手法の例

- トラストローン:大体次のようなルートでカネが流れている、ゾンビ企業救済のための融資。[投資家]--(投資)-->[WMP(理財商品)]--(投資)-->[トラスト商品]--(融資)-->[財務トラブルにある企業]--(返済)-->[銀行]

- 証券化:米国のサブプライムローン証券化と似たように、様々なローンから組成され、それを「シニア」「メザニン」「エクイティ」という3つのトランシェ(信用区分)に分けられる。シニアは高格付け商品として扱われる。メザニン、エクイティはWMP(理財商品)に売られるという(※WMPの多くは元本保証と言われています!(笑))

- AMP(Asset Management Plan):WMPと似た金融商品。銀行ではなく保険会社、トラスト、証券会社、資産運用会社といった非銀行金融機関(シャドーバンク)によって販売される点が異なる。銀行が販売する「標準外の信用資産」(Non-Standard Credit Assets、NSCA。詳しい定義は不明)を買い取っているという(※AMPの定義は他所では異なる場合があるので注意。例えばブルームバーグでは、WMPを含む金融商品の総称としてAMPという用語を用いている)

- デット・エクイティ・スワップ:中国では原則銀行による株式保有を禁じているが、デット・エクイティ・スワップによる株式保有は認められている

- 地方政府は開発用の土地の供給をコントロールしており、政府収入の多くを依存している(土地の使用権譲渡収入)

- 住宅所有者は地方政府による土地の供給コントロールを知っており、そのため住宅価格の大きな下落を予期していないという

- 銀行の帳簿内融資の2/3は不動産担保融資

※ある統計によると、2016年に中国で販売された不動産のうち、中国政府機関、または国庫補助金によって購入された割合(床面積でみた場合)は18%とのこと。今年は24%になるとの見積もりもある。

【2017/10/22 Zero Hedge】China's Government Is Expected To Buy 24% Of All Residential Real Estate For Sale In 2017

中国の将来を見通すのに役立つ、3つの根底的なリスク要因

IMFによれば、中国政府は現在中国が抱える金融面のいくつかの根底的なリスク要因を完全に表にしていないということです。3つの根底的リスク要因が挙げられています。

- (特に地方政府に対する)中央政府による高経済成長要求

- 金融システムの複雑さと不透明さ

- 暗黙的保証の存在

1番目は習近平政権が掲げてきたこれまでの名目経済成長率目標に関わる話ですね。2020年までにGDP規模を2010年の2倍にするために、年率7%の経済成長を最低ラインとして掲げてきましたしね(もう無理そうですが)。この中央の圧力が、主に地方政府による借入の拡大につながったというものです。

2番目はシャドーバンキング、簿外取引、理財商品(WMP)といったキーワードが関わる、中央政府も把握しきれていない中国金融システムの闇に関する話ですね。金融システムの闇が膨らんだ一つの大きな要因として、これまで金融当局によって課せられてきた数々の規制への迂回という動機があげられます。

3番目は明確な定義があるわけではないですが、突き詰めて考えれば結局、中国のどんな金融面の問題も「最後は中央政府が何とかしてくれる!」という淡い希望、幻想、ある種の皇帝崇拝思想のようなものだと言えるでしょう。個人的に最も脆く顕在化しやすいリスク要因だと思っています。

暗黙的保証はそれを信じる主体によって、何を指すかは変わってきます。例えば銀行や市場関係者であれば、金融システムが不安定になっても金融当局が資本注入してくれるという期待が暗黙的保証ですし、理財商品(WMP)へ投資した個人投資家にとっては、理財商品を販売した銀行による元本保証が暗黙的保証になります。

住宅所有者は、地方政府がインフラ・不動産開発関連取引(地方政府による土地使用権の譲渡やインフラ・不動産開発業者への投融資など)を通じて不動産価格を管理しているから不動産価格が下がるなんてあり得ない!と思っているようです。これも住宅所有者が地方政府に対して抱く暗黙的保証と言えるでしょう。

ゾンビ企業はこれまで政府が延命させてくれたのだから、今後もデフォルト、清算に追い込まれることはないと信じているはずです。これも暗黙的保証と言えます。

不健全なバランスシートを持つ銀行は、たとえこれまで販売してきた元本保証付きの理財商品が投資家たちから一度に大量売りに出され、彼らに渡す現金が枯渇しても、金融当局が資本注入してくれると信じているでしょう。これも暗黙的保証。

地方政府も同じように中央政府の暗黙的保証を信じているでしょうね。中国国務院が2014年10月に発表した「国務院の地方政府債務に関する意見について」を見てもなんとなく想像がつきます。

これは中央政府が地方政府へ原則として救済措置は施さない、融資平台(LGFV、地方政府の簿外取引を支える特別目的会社のこと)が政府に直接融資することを禁止するといった規制を導入しつつ、地方政府による長期債への低利借換や、官民協力モデル(PPP)という、LGFVの代替としての特別目的会社の設立の許可も盛り込まれました。

中央政府は市場原理の働く透明性の高い市場の形成に向ける世界へのアピールも込めて地方政府にも厳しい要求を表向きしながら、その実態は地方政府の腐敗や不動産バブル継続を後押ししてきたわけです。

【2014/10/20 野村総研】国務院の地方政府債務に関する意見について

【2017/06/22 大和総研】中国:地方政府財政の構造的問題

中国の金融に関わる、個人投資家という末端から金融機関、企業という法人、地方政府に至るすべてのプレーヤーが、「目上の人達が何とかしてくれるだろう」という願いのもとでモラルハザード、リスクテイクを繰り返してきたのです。そしてそれは結局、中央政府が何とかしてくれる!というただ一つの幻想、皇帝崇拝思想の上に立つのです(日本と何か似たものを感じる...)。

中央政府による高経済成長要求、金融システムの複雑さと不透明さ、暗黙的保証の存在という3つが中国の抱える根底的なリスク要因だとすれば、これら3つの視点を持っておくと、今後の中国の金融状況がどのように進んでいくかを見通しやすくなるかもしれませんね。というのは...

- 中央政府による高経済成長要求→中央政府が高経済成長要求をしなくなれば危険サインとみなせる(例えば当該年のGDP目標を設定しない、投資の抑制計画の発表など)

- 金融システムの複雑さと不透明さ→金融システムに当局がメスを入れる姿勢が強まれば強まるほど、危険度が上がっていると見なせる

- 暗黙的保証の存在→政府や金融当局の金融引き締め措置が強まれば危険サインだとみなせる(中央銀行による利上げ、中央銀行のバランスシートの縮小、資金繰りに窮する金融機関に資本注入をしない等)

上のことは言われてみれば当たり前かもしれませんが、何も視点を持たずに漠然とニュースを見ていると、あまりにも当たり前すぎて逆に中国の金融の深刻さを認識できない可能性があります。

経済、金融システム、暗黙的保証という3つの大まかな視点を持ち、個々の報道をこれら3つの視点に落とし込んで見ていくと、今後中国当局が取ってくるであろう、経済、金融面の措置の深刻さをより肌身で感じやすく、リアルに認識しやすくなるのではないでしょうか。

例えば最近もこんな報道が出ていますね。

【2017/12/05 ブルームバーグ】中国のインフラ投資、18年は大幅減速か-債務抑制で経済成長に逆風も

中国で活況を呈してきた道路や橋、地下鉄建設は来年に大きく減速する見通しだ。経済成長にとって逆風となりそうだ。

ブルームバーグ調査の予想中央値によると、中国の2018年のインフラ向け固定資産投資は12%増と今年1-10月累計の約20%増から鈍化すると見込まれている。調査対象のエコノミスト18人全員が減速を予想した。

10月の共産党大会後、中国当局は再び債務管理に軸足を置いており、建設の鈍化が顕在化しつつある。中国では珍しく一部の都市の地下鉄プロジェクトが止められ、プロジェクトの資金調達で幅広く使われてきた手法、官民パートナーシップ(PPP)に対する審査も厳しくなっている。

モルガン・スタンレー・アジアの?自強チーフエコノミスト(香港在勤)は「中国はレバレッジ縮小や過剰生産能力の削減、汚染対策、不動産価格抑制の取り組みを強化している」と指摘。「このため、不動産やインフラ投資は鈍化し、中国経済は減速するとわれわれは考えている」と述べた。

この報道は、中国の根底的なリスク要因の一つである「高経済成長要求」に反するものです。危険サインですね。

2つ目の報道。

【2017/12/12 Reuters】China banks warn new asset management rules may trigger systemic risks: sources

現在、中国政府はあまりにも膨れ上がった中国全土の信用の大きさに心配しており、規制逃れの抜け穴の封じ込め、レバレッジ水準の削減、シャドーバンキング活動の抑制といった厳しい金融規制導入に向けた準備を進めています。

この規制が導入されると、銀行が販売してきたWMP(理財商品)の大量償還リスクだけでなく、大量償還が生じて銀行の資金が枯渇した場合に政府が資金援助してくれるという期待(暗黙的保証)も通じなくなる可能性があるのです。

規制の草案には、銀行に対して債券、株式、その他流動資産の事前売却や、融資先からの返済を要求するよう求める内容が含まれているようで、現在の草案どおりに規制が発効となれば、銀行は資金繰りに窮した場合にまずは手段を問わず、自分たちで現金を集めなければならなくなりそうです。

WMPに大量に投資したり、WMPを通じて資金調達をしてきた10の合弁銀行のトップたちは、中央政府の草案中の規制に対し明確な反対表明をしました。銀行のトップたちが中央政府に物申すことは異例のことです。

この内容は、上の3つの中国の根底的リスク要因のうちの「金融システム」「暗黙的保証」の2つに対して大きな打撃を与える可能性を意味するものです。超危険です。

最後にもう一つ。

【2017/12/11 Zero Hedge】China Unveils Plan To Combat Trump Tax Reform: "We’ll Have Tough Battles"

この記事は、中国政府がトランプの税制改革を中国にとっての「灰色のサイ」(Gray Rhino, 高い確率で存在し、大きな問題を引き起こすにもかかわらず軽視されがちな問題のこと)だと考えており、Fedの金融引き締めとも合わさり、2015-16年に中国で起こった大量の資本流出の再来を危惧しているというものです。

そして中国政府はこの再来を防ぐために、政策金利の引き上げ、資本コントロールの強化、人民元買いドル売り為替介入によって対処する計画を立てているようなのです。

この内容は、上の3つの中国の根底的リスク要因のうちの「暗黙的保証」に反するものと言えるでしょう。何故なら金融引き締めは事実上、政府によるバブル崩壊も辞さない構えを示すものだからです。超危険サインと言えそうです。

(日本のバブル崩壊も、大蔵省による総量規制と日銀による金融引き締めによって引き起こされ、悪化していきましたよね。上で紹介した3つの報道のうち、2番目と3番目がそれぞれ、日本でいう総量規制と中央銀行による金融引き締めに対応するのかもしれません。)

以前の記事に2018年はドル一強、すべてのマネーが米国に集まるという一つのシナリオを書きましたが、どうもその方向に向かっているように見えます(米国によるエルサレムの首都認定→中東大戦争の可能性など、地政学的リスクもあるので絶対的なことは言えませんが)。

[2017/11/27]トランプによる世界金融市場の大粛清がいよいよ始まりそうだ

金融・市場面では米国よりもまずは中国がダメになりそうなので、大きな視点を持ちつつ中国の報道を見ていくと現状認識しやすいのではないかと思います。

(あとは中国の外貨準備には注目すると良さそうです)

あっ、中国は人民元建て原油取引の開始、BRICS諸国共同での新金取引システムの創設に向けた準備の開始(まずはロシアと一緒に)といった、米国(米ドル)に変わる国際金融における主要プレーヤーになるべく、裏で着々と準備を進めているように見えます。

中国のバブル崩壊の先に、(何年先かはわかりませんが)新国際金融システムを運営する主要国への転身が待っている可能性も、頭の片隅に入れておいてください(中国はバブル崩壊によって永久に死に続けるわけではなく、死からの再生が十分あり得るということ)。

この未来では、米ドルの価値がいまより小さくなり、ゴールドの価値がいまより大きくなるというのが、個人的な見立てです。

私がゴールド購入に利用しているブリオンボールト。最近世界が大きく動いているように見えませんか?資産保全目的にどうぞご利用ください。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化