欧州・日本の銀行セクターの絶望的な未来

2016/10/08

まだ本ブログを始めてから間もないですが、何故かテーマとして欧州と日本ばかり取り上げてきました。

そして今回も欧州と日本の銀行セクターの現状について取り上げます。何故また欧州と日本と取り上げるのかというと、それだけ欧州と日本の経済や金融の将来は悲観的にならざるを得ないからです。

今回は最近IMFから発表された2つのレポート「Global Financial Stability Report」と「World Economic Outlook」の中身を紹介しながら話を進めていきます。

欧州、日本の銀行セクターの状況を話す前に、まずは先進国を中心としたグローバルな経済、金融、市場がどういった状況にあるのかを俯瞰してみましょう。

リーマンショック以降、先進国の中央銀行はこぞって量的金融緩和を行い、中央銀行のバランスシートを膨張させながらたくさんの信用を生み出してきました。

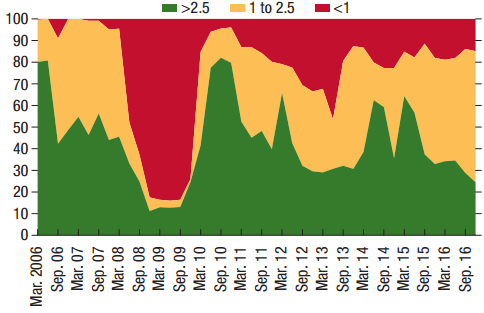

しかし残念ながら経済に量的金融緩和の効果があまり得られていないというのが実情です。現在ではリーマンショック以前に比べて、年間GDP成長率を2.5%上回れる国は少なくなっています。そしてGDP成長率が1%未満の国が多くなっています。

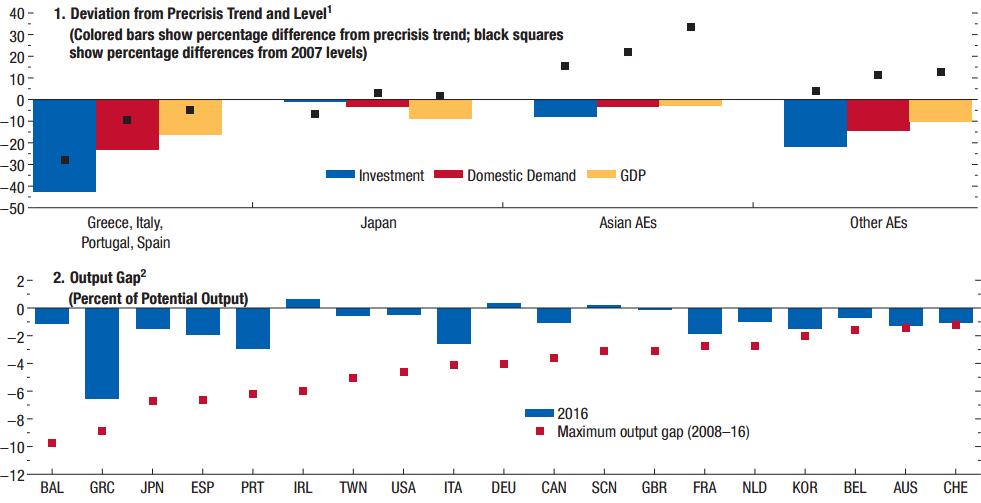

リーマンショック前と比較して、日本をはじめとした先進国では投資、国内需要、GDPは軒並み下がっていますし、現在の産出量ギャップも低迷しており効率的な生産が出来ていない状況です。

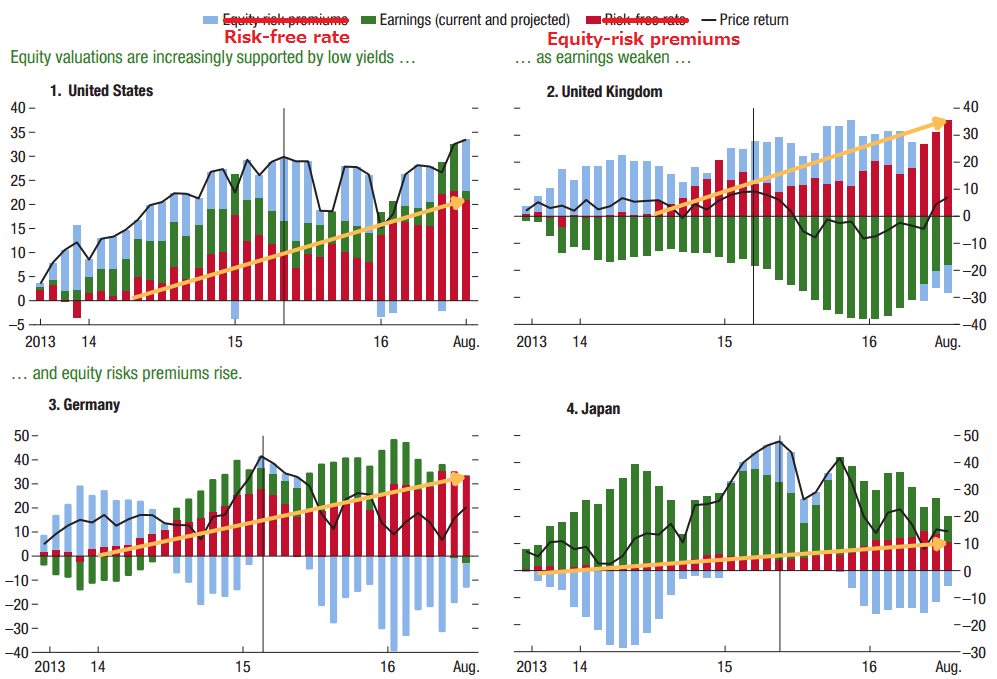

そんな中、先進国の株価を支える要因から企業業績が消え、株価は期待だけで支えられている状況になっています(ただし日本は意外にも企業業績要因が株価を下支えしているようです)。つまり先進国の株式市場はバブル状態であり、今後先進国で株価が大きく下がることは必然の状況にあります。

※元の図の「Risk-free rate」と「Equity-risk premiums」が逆だったので個人的に訂正しました

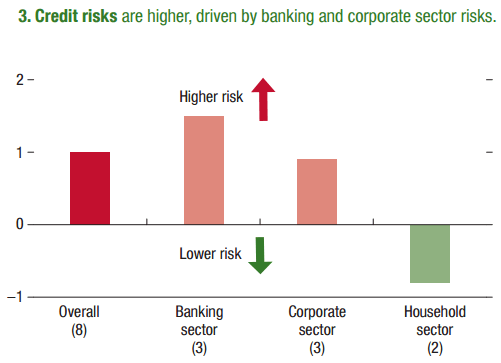

そして銀行セクター、非金融企業セクターの信用リスクは今年4月から高まっています。

要約すれば次のようになります。リーマンショック以降、先進国の中央銀行は量的金融緩和によってジャブジャブお金をばら撒きましたが、実体経済の回復にはあまり寄与しませんでした。そして量的緩和のツケが市場リスクや信用リスクといった形で現在に残ってしまったのです。

絶望的なEU、日本の銀行セクターの未来

先進国全体をざっと見渡しただけても、市場や経済、金融環境は十分お先真っ暗なのですが、欧州と日本の銀行セクターの現実を知るとかなり絶望的な状況であることがわかります。

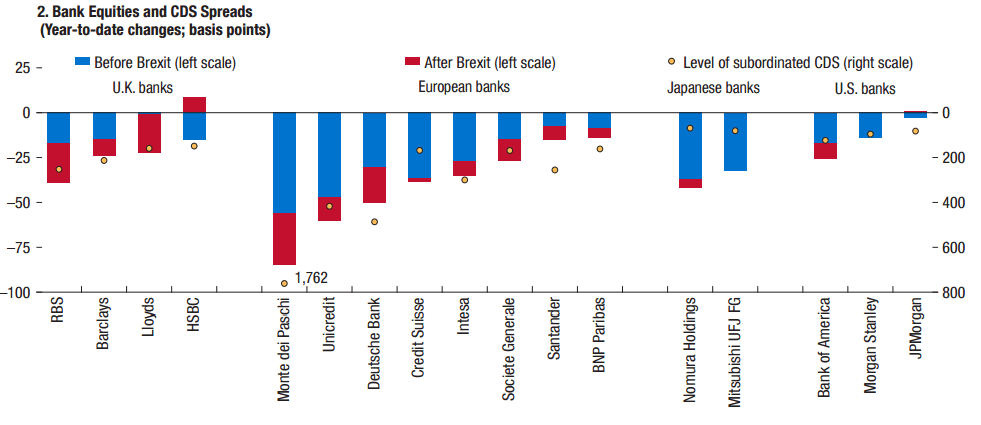

まずは一番ひどい状況にある欧州からです。欧州と言えば最近はドイツ銀行に関する様々なネガティブな話題がつきませんが、残念な状況にあるのはドイツ銀行だけではありません。欧州の大手銀行全体として、年初からの株価下落が著しく、市場による銀行への破綻懸念を表すCDSの水準も欧州の銀行が突出して大きくなっています。

株価が下がると貸出額も下がる傾向にあるので、上の株価の下がり具合からも今後の貸し渋りが予想されます。さらにECBのマイナス金利政策によって利ざや獲得が難しい環境になってきているので、欧州の銀行は今後しばらくまともに本業で儲けるのは難しそうです。長期的な展望がないのが実情です。

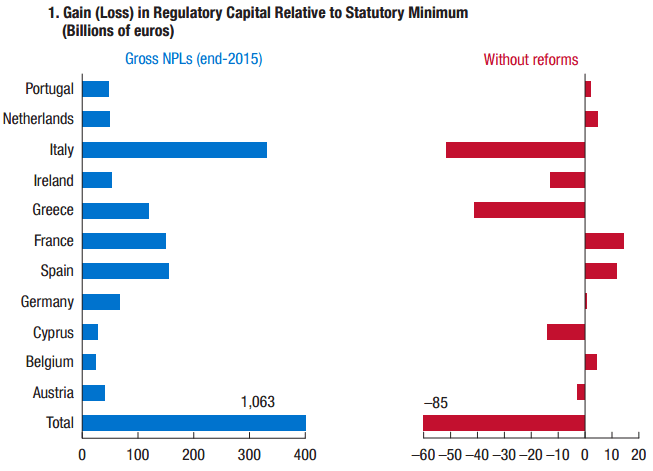

短・中期的には巨額の不良債権処理が待ち構えます。すでに前の記事でイタリアの不良債権がGDPの20%にも上るということを書きましたが、他にもフランス、スペイン、ギリシャなどが多くの不良債権を抱えており、欧州全体で計1兆ユーロ以上の不良債権があるのです(さらに増える可能性十分あり)。

日本円に換算すると115兆円を超えており、この額はかつて日本でバブル崩壊後15年間で発生した不良債権総額の110兆円を上回っているのです。

IMFはレポートの中で欧州銀行全体の抜本的な改革を提唱していますが、もし改革を実行しないままだと不良債権処理で生じる損失は850億ユーロ(約9,800億円)に上るそうです。

欧州銀行の収益構造が弱くなってきている、不良債権処理もこれから行わなければならない、今後欧州銀行のビジネスにどれだけ暗い影を落とすのでしょうか。

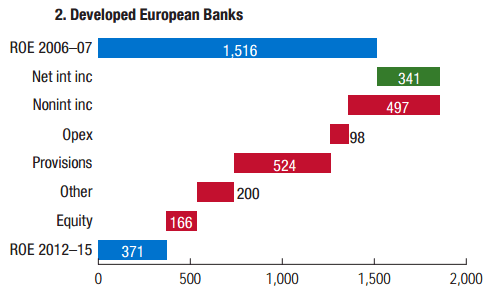

実は既に欧州銀行のROEは手数料収入の減少や引当金の計上で、2006-7年の15.16%から2012-15年には3.71%にまで急減少してきました。さらに今後は貸倒引当金の計上が本格化したり、マイナス金利による利ザヤ収入の減少、さらには改革に伴う費用等によって、欧州銀行のROEがさらに下がる可能性が大きいでしょう。

3.71%しかないROEがさらに下がるのですから、いますぐ抜本的対策を施さないと欧州銀行のビジネス(というか欧州の金融システム)がもはや成り立たなくなります。

IMFはレポートの中で欧州銀行の抜本的な改革を提唱していますが、財政基盤の弱い銀行を潰すことも厭わずに行うべきとの厳しい見解を示しています。ただ上のデータを見る限りは、数多くの欧州銀行の淘汰が起こるのは間違いないのではないでしょうか。

ECBも不良債権処理の本格化への準備を始めていますし、ドイツ銀行、モンテ・パスキといった大手銀行のスキャンダル続出、政治的な不安定要因もありますから、相当規模の欧州金融危機が生じるのはもはや時間の問題と言えるでしょう。

欧州は少子高齢化、生産性の低迷、難民・移民問題、さらにEUの解体リスクというのもあるので、金融環境の現状と併せて、欧州経済は長期的に低迷しそうです。個人的に将来が最も暗くなりそうなのが欧州だと思っています。

続いて日本の銀行セクターの現状を見てみましょう。日本の銀行セクターは欧州に比べればマシかもしれませんが、こちらもビジネスを根本から見直さないと将来はとっても暗いです。

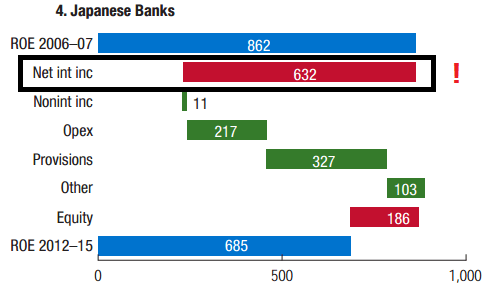

日本の銀行の場合は収益構造が非常に絶望的です。2006-7年のROEは8.62%で、2012-15年のROEは6.85%と欧州の減少幅よりはマシに見えます。

しかしこの間に銀行ビジネスの核である利ザヤ収入が絶望的に減少しており、ROE換算でなんと6.32%も減少しているのです!

日本の銀行は事業コストや不良債権処理の収束に伴う引当金計上の減少による体質改善効果は大きかったのですが、もしこのコストカットがなければ2012-15年のROEはたった1.41%しかなかったわけです。

原因としてはやはり日銀の量的緩和に伴う低金利があります。また最初に書いたように日本の実体経済もリーマンショック以前の水準まで回復していませんし、低金利を補うだけの貸出が十分できなかったわけです(上のデータの時点ではマイナス金利政策は始まっていないので、現状の利ざや獲得状況はさらに悪化してるでしょう)。

国内では利ざやを稼げないというわけで、日本の銀行はより高い利ざやを求めて海外への投資や海外資産の運用も増やしていきました。海外投資や海外資産の運用のために必要となる、日本の大手銀行による外貨調達額も、2010年3月の9860億ドルから2016年2月の1兆5490億ドルと、6年弱で1.5倍以上増えていきました。

しかし最近は(特に短期の)外貨獲得が急激に難しくなってきました。今月からアメリカで始まるSECによる新規制によって邦銀がホールセール市場からドルを調達することが難しくなったことや、スワップ市場での趨勢的なドル調達コストの増加もあって、外貨を獲得して運用することがコスト高でリスキーな手法となってしまったのです。

つまり現在の邦銀は国内でも海外でも収益を拡大することが困難になってきているのです。

さらに怖いのが、現在中央銀行の動きが「隠れテーパリング」への流れへと向いているように見えることです。日銀は先月に「長短金利操作付き量的・質的金融緩和」の導入を発表しましたが、市場では隠れテーパリングだと見なされています。またECBも一時テーパリングを計画しているのではとの噂が流れましたし。

日銀の黒田総裁もECBのドラギ総裁もどちらも揃って「経済成長のためには財政政策も必要」と、金融政策だけではデフレ脱却は無理だと白旗あげてるじゃないですか。

Fedの今年中の利上げ予測もそれなりに高いですし、緩やかな形になるにしろ金融引き締めへの動きが今後出てくることも、そろそろ頭に入れておいたほうが良いのかもしれません(ただ今後中央銀行がどう動くのかは依然不透明なままです)。

中央銀行が金融引き締めへと舵を切れば、当然債券利回りの上昇が予想されます。日銀の試算によると、国内・海外債券の利回りがどちらも1%上昇すると、日本の大手銀行はトータルで約3.5兆円の損失が出るらしいです。ただでさえ現在の収益構造が弱いのに、利回りが上昇したら邦銀も絶望の淵に立たされるのです。

さらに国際的な金融規制の論議や導入が着々と進められており、日本のメガバンクもそれに合わせて資本を積んでいく必要にも迫られているため、本業の業績向上に集中しずらい状況でもあります。

このように日本の銀行セクターの将来も暗いのです。また日本の少子高齢化に伴う労働力人口の減少や生産性の低迷も併せると、我々の生活にも直結する日本経済の行く末は相当暗いと言わざるを得ないでしょう。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化