米国長期金利のこれまで・これから_2

2018/10/23

前回、2016年秋~現在にかけての米国長期金利上昇要因を一つ一つ見ていきました。

米国の金融・財政政策、米国債の需給、米国経済、インフレ、原油など、様々な要因が複合的に絡んで、現在までの米国長期金利上昇が進んできたと考えられます。

今回は、今後の米国長期金利の行く末を俯瞰的に見ていくことにします。

の記事(一部)です。10月18日に配信した記事です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

IMFが考える米国経済成長率低迷要因は米長期金利上昇要因でもある

IMFが最新の経済見通しを発表し、今年の米国経済成長率は2.9%に据え置きましたが、来年の経済成長率を「2.9%→2.7%」に引き下げました。トランプ減税と米中貿易戦争をはじめとした保護主義的通商政策の悪影響が盛り込まれたためです。

【2018/10/08 IMF】Global Growth Plateaus as Economic Risks Materialize

米国の経済成長見通しが悪化すれば、米長期金利はマイナス方向に作用します。景況感悪化が盛り込まれるためです。

しかし、米国の景況感悪化懸念から米長期金利が今後は伸び悩む、低下すると考えるのは早計だと思います。

そもそも、いまの米長期金利は現在の米国経済成長率と比べてかなり低いです。理論的に長期金利は次の式で表現されると言われています(2つ並べていますが意味は同じです)。

- 名目経済成長率+リスクプレミアム

- 実質経済成長率+期待インフレ率+リスクプレミアム

来年の米国の実質経済率が3.7%、現在の期待インフレ率が2.2%程度なので、理論的には米長期金利は「3.7%+2.2&+α」=「5.9%+α」程度なければなりません。しかし現在は3.5%にも達していません。

米国の期待経済成長率がちょっとやそっと下がっても、米長期金利はあと2%程度上昇しても決して不思議ではありません。

IMFはトランプ減税と保護主義的通商政策が米国の経済成長率を引き下げるとしました。しかしこれらはいずれも米長期金利を上昇させる潜在性があります。

トランプ減税は法人税減税だけではありません。例えばトランプ減税法案には設備投資の即時償却が盛り込まれています。2022年までの5年間適用されます。

これにより工場新設や機械購入といった巨額の設備投資が生じた場合に純利益が赤字となり、その年の法人税支払いが不要になり、企業の資金繰りにプラスに働きます。

2022年までは企業の設備投資が増え、それが米国GDPやインフレ率を押し上げ、米長期金利にプラスに働きます。

加えて、BEATの2019年からの税率アップが、日本や欧州の米国債投資(特に為替ヘッジつきの米国債投資)意欲をますます減退させます。今後の新発米国債発行ペースの増加と合わせて米国債の需給がますます緩くなり、米長期金利も上昇しやすくなります。

またトランプの保護主義的通商政策は少しドル高人民元安を進めることになるでしょう。中国の米国への輸出額が減少して中国のドル獲得が減るだけでなく、中国に進出した米多国籍企業が中国から撤退して「中国→米国」に一部が資金流出するリスクがあるためです。

中国にはアップルをはじめとした米ICT多国籍企業が多数進出していますが、最近大きな報道が出ました。ブルームバーグによると、米捜査当局者からの話として、中国で組み立てられて米国政府(国防省、CIAなど)でも利用されているサーバー内にハッキング用のマイクロチップが埋め込まれている可能性があるとのことです。

米国政府による最高機密調査により発覚したもので、グローバルICTサプライチェーンの中核をなす中国で、人民解放軍の工作員らがICT機器製造過程でこっそりとマイクロチップを埋め込んだとの見解です。

【2018/10/04 ブルームバーグ】中国、マイクロチップ使ってアマゾンやアップルにハッキング

ハードウエアを使ったハッキングは除去するのがより困難な上、被害がより甚大になる場合がといい、もし事実であるとすれば米国の安全保障上極めて重大な問題となります。事実でなくとも、リスク回避のために米国政府が動く可能性はかなり高いと思います。

問題の対処にはICTサプライチェーンの組み換えが必須となり、米ICT多国籍企業の中国からの撤退も相次ぐことが予想されます。米国の中国に対する追加関税第4弾発動は一つの対応手段です。

米中貿易戦争が激化し、中国のドル獲得能力の減少や米多国籍企業の撤退に伴う中国からの資金流出が進み、ドル高人民元安となり、中国人民銀行による米国債売却が一層進むことが十分考えられます。

つまり、IMFが考える米国経済成長率鈍化の要因は、米長期金利上昇要因ともなるのです。

米国経済鈍化はこれまで何度も経験してきていますが、海外勢による米国債の本格的な売却は少なくともブレトンウッズ体制崩壊後、一度もないはずです。それだけ、米長期金利に与える影響も大きいのではないかと考えます。

米長期金利上昇を促す要因ズラリ

私は、構造的に米国長期金利は今後も上昇を続けると考えています(最終的に何パーセントになるかまではわかりませんが)。特に重要なのは次の要因が今後起こる/残り続けることがほぼ確定していることです。

- 米国債発行額増

- BEAT課税

- LIBORの廃止

- ドル離れ

これら要因は今後も常に存在し続けることはほぼ確定であり、今後の米長期金利上昇圧力となって働くでしょう。

そこに、他の様々な要因が重なって今後の米長期金利も決まることになります。

Fedが金融引き締めを続ける間は、当然ですが米長期金利も上昇します。そこに為替ヘッジのコスト増が加わり、日本の金融機関は米国債の運用を諦め、社債、ジャンク債、ローン担保証券で運用することになり、米長期金利がさらに上昇しやすくなります。

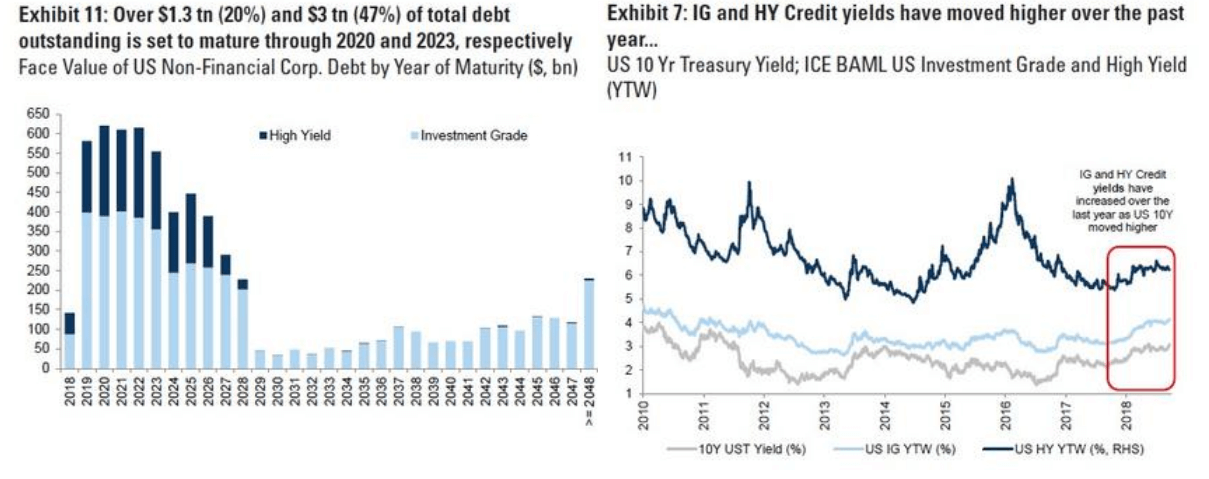

現在から2023年にかけて米国企業の発行済み社債の半分近くにのぼる3兆ドルが満期を迎え、借り換えを迫られます。2020年まででも1.3兆ドルの社債が満期を迎えます。

投資適格債券、およびハイ・イールド債券(ジャンク債)の利回りも2009年以来はじめて前年比上昇となっています。米国社債市場が崩壊すれば、ドル不足でドル調達金利が上昇し、米長期金利も上がるでしょう。

画像ソース: Zero Hedge

もしFedが金融引き締めから金融緩和にスタンスを転換させても、米長期金利が下がるかどうかはわかりません。一つは外国勢のドル離れが今後進むと考えられ、以前のように「金融緩和→グローバル経済の成長→他国が貿易で稼いだドルで米国債投資」という構図が崩れるためです。

もう一つの重要なキーワードは「原油」です。

一つは中東情勢の不安定化と原油価格や原油調達コストの上昇です。

もう一つは米国経済です。

今年、米国のシェール産業は初めて産業全体のフリーキャッシュフローが黒字になりました。設備投資後でもキャッシュが手元に残るようになったのです。

【2018/06/30 OilPrice.com】The Oil And Gas Boom Sends U.S. GDP Soaring

よって現在の水準以上の原油価格(およびそれに付随するガス価格)が維持されていれば、シェール企業はシェールオイル・ガスの設備投資をさらに増やして生産量を増やすインセンティブが働きます。設備投資即時償却も使えますからなおさらです。

「原油価格の上昇」×「米国原油生産・輸出増」×「固定資産投資増」で米国経済が伸び、賃金も上昇し、インフレ期待も高まりやすくなります。Fedが金融緩和すればますますインフレ期待を高めます。そうなれば米長期金利の上昇圧力になります。

つまり、Fedが金融緩和をしても米長期金利が下がるとは限らないのです。原油市況次第では、一時的に米国経済成長期待とインフレ期待の高まりにより、米長期金利が上昇するシナリオも考えられるのです。

総合的にみて、米長期金利は中期的に上昇する可能性が結構高いと考えます。

米長期金利が5%を超えるのは時間の問題だと思います。場合によっては6%を超えても不思議ではありません。米国財政の破綻懸念が紙面を賑いだすかもしれません。

米長期金利が中期的に上昇すれば、米国株も下がり続けなければなりません。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。世界の金利上昇で政府の利払い負担が大きくなると、金需要はさらに増すでしょう。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化