IMFの国際金融安定性報告書(GFSR)を読んでみた

2017/10/25

最新のIMFの国際金融安定性報告書(Global Financial Stability Report)を読んでみた。ポスト・リーマン・ショックのグローバル金融市場の動向の集大成とも言える分析内容となっている。今回はその中から、個人的に気になった箇所を紹介しよう。

中央銀行の大規模緩和政策は、一種の金融市場占領策

まずは市場面についてみていきましょう。市場面について一言で言えば、「バブル崩壊の瀬戸際」であるといえるでしょう。そしてバブル崩壊の規模は、おそらくリーマン・ショックを上回ります。

今回の金融バブルは、世界中で株式、債券、不動産にカネが流れたことはもちろんですが、各国中央銀行の量的金融緩和政策やマイナス金利政策によって、高利回りの債券が枯渇に近い状況に陥った点にも大きな特徴があります。

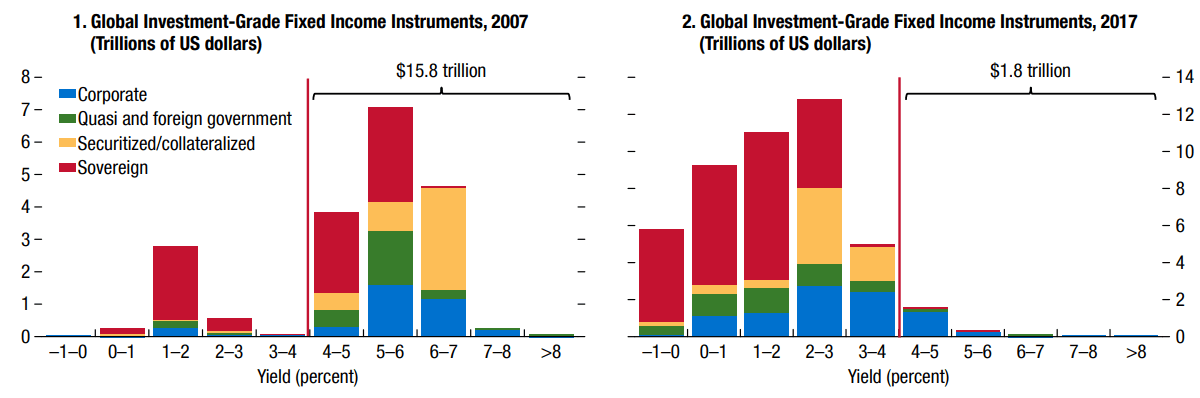

リーマン・ショック後の各中央銀行の量的金融政策が続き、低利回り環境が続いた中で、投資家は少しでも高い利回りを求めてあらゆる資産に手を出してきました。その結果、利回りが4%を超える投資適格債券は激減しました。

リーマン・ショック前の2007年には、グローバル債券市場には利回りが4%以上の投資適格債券が市場全体の約8割にあたる15.8兆ドルあり、国債をはじめ幅広い債券が存在していましたが、現在利回りが4%以上の投資適格債券は、事実上投資適格ギリギリの社債しか残っていません。額でみると1.8兆ドルで、2007年の投資適格債権11.4%しかありません。

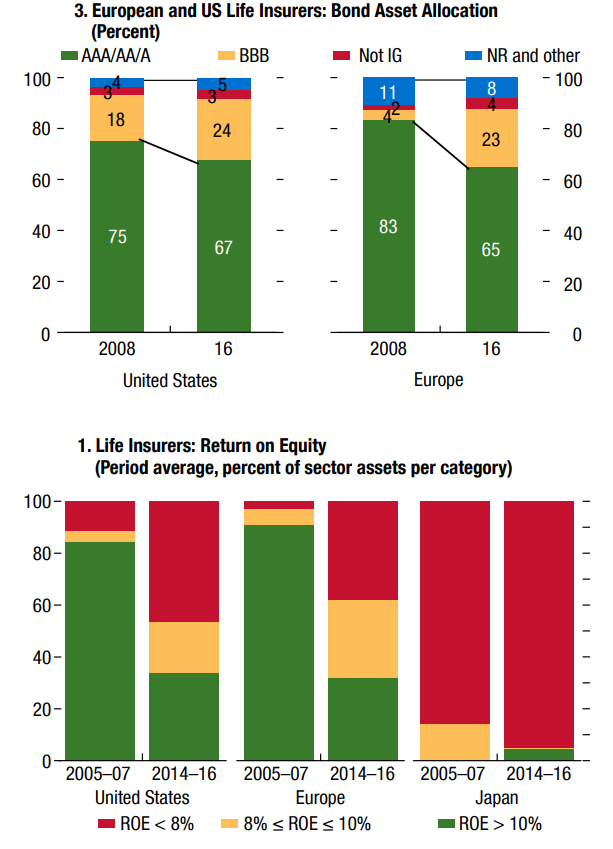

その結果、従来債券を主要な運用資産してきた機関投資家(銀行、生保、年金基金等)は、利回りを求めてよりリスクの高い債券、社債に手を出さざるを得なくなりました。例えば欧米の生命保険会社は、ここ10年で投機的格付け一歩手前のBBB格の社債の割合を、ポートフォリオの1/4近くにまで増やしました。それでも、生命保険会社のROEは激減です。

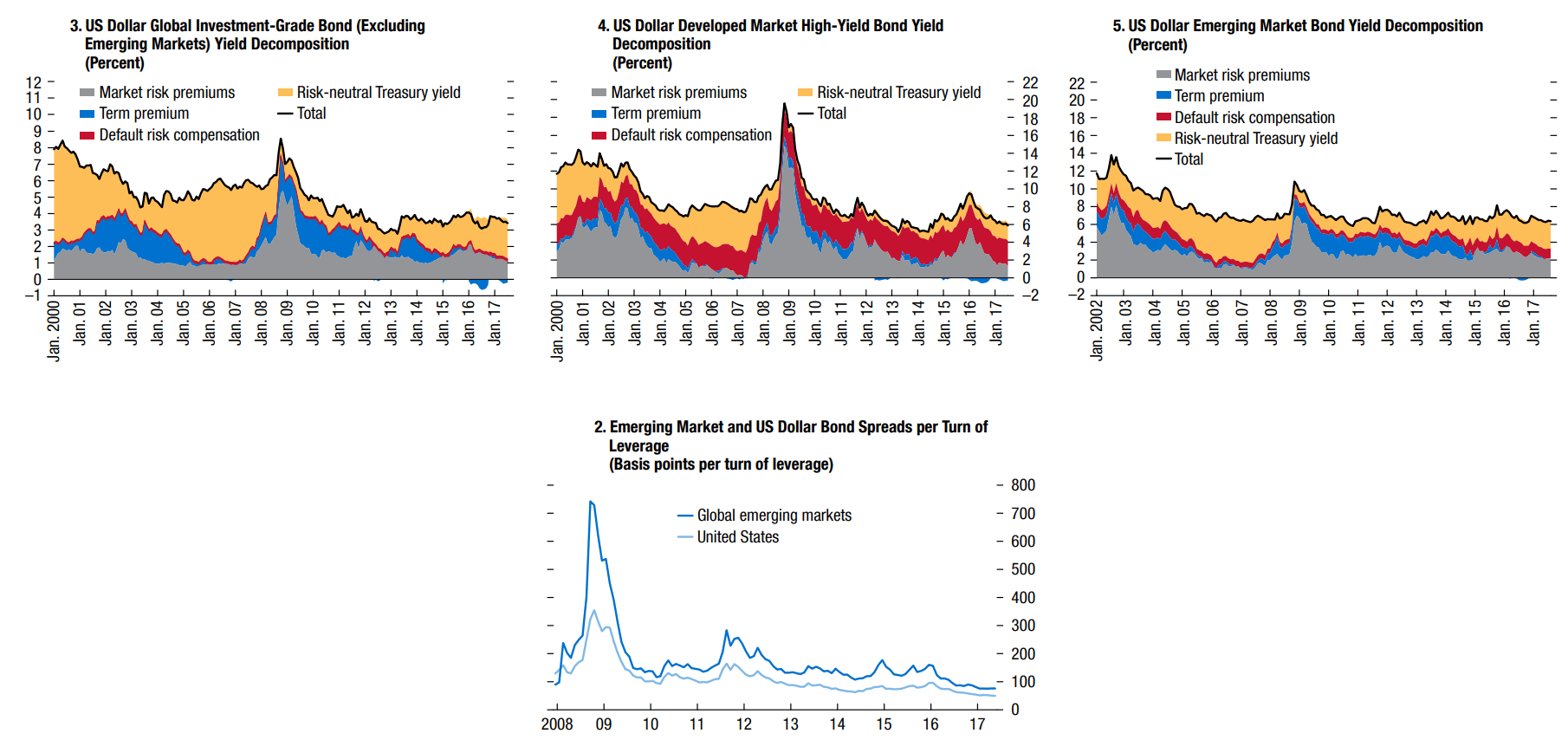

新興国債やハイ・イールド債の投資妙味も薄れてきています。2016年に入りこれら債券(特にハイ・イールド債)に資金が流入して市場リスクプレミアムが下がり、これら債券の利回りも低下し、新興国を除いた投資適格債券利回りとの差も縮まってしまいました。

米国債と新興国債のそれぞれのリスク調整済みスプレッドをみても、2つの差分が2016年以降一気に縮まっていることが明白です。リスクを加味した新興国債への投資妙味はほとんどなくなってきているのです。

※「リスク調整済みスプレッド=(当該債券の利回り) / (当該債券と同じまたはそれ以上の支払い優先度の債務残高 / EBITDA)」です。分子はリターンの大きさ、分母はリスクの大きさを表しています。つまりリスクの大きさを踏まえた、実質的なリターンを大雑把に表す尺度です。

米国市場、欧州市場では、発行済みハイ・イールド債のそれぞれ3割、2割程度をミューチュアル・ファンドが保有しています。リーマン・ショック以降保有割合は増えており、特に欧州のハイ・イールド債の保有比率が大きく伸びました。

【2017/11/18 内容修正】

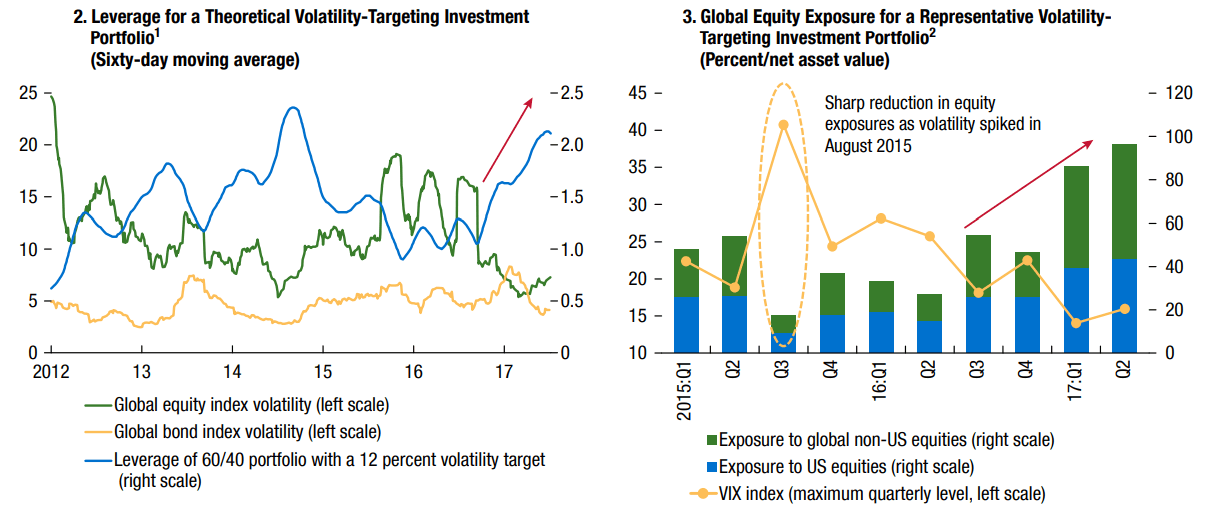

ボラティリティの低さも現在の市場における大きな特徴です。株式市場のボラティリティを表す指標であるVIX指数や、債券のボラティリティ指数は、過去最低を記録中です。

価格変動差益を得ることが非常に難しくなっているため、価格変動差をターゲットとした投資戦略を実行中のファンドは、少しでも差益を得ようと、レバレッジを増やしたり、株式への投資配分を極限まで増やしています。当然、いずれもリスクを高める行為です。

これは、ボラティリティ・ターゲット戦略という、ボラティリティが低い局面でレバレッジを掛けて株式や債券に投資する戦略をとるファンドが、非常に危険なレベルにまで投資エクスポージャーを増やす結果に結びついています。

ボラティリティが急増すると、彼らは一瞬で市場から資金を引き揚げます。ボラティリティの長期低迷は、相場に絶望的なリスクを生み出してしまったのです。

[2017/11/18]ボラティリティ・ターゲット戦略は株式・債券市場を一瞬で破壊する

【/修正おわり】

こうした市場面の動きを見ていくと、次のようなことが考えられます。

中央銀行による国債の爆買いおよびそれに伴う金利のさらなる低下によって、銀行や生保等の債券を運用する機関投資家が利回りを求めてより高リスクな債券に手を出し、これらも利回りが潰れてしまった。その他機関投資家やヘッジファンドたちはハイ・イールド債や株式等、もっとリスクの高い資産に手を出さざるを得なくなったのです。

言い換えれば、各国中央銀行による量的金融緩和政策は、中央銀行が国債市場を部分的に「乗っ取る」ことで、他の機関投資家たちの運用資産を、従来の運用資産からよりリスキーな運用資産にプッシュさせていったという、一種の占領的政策であるという見方もできるのです。

中央銀行の国債市場本格参入によって、機関投資家がどんどん土俵際に追い込まれていった、ということです。

しかし皆がリスキーな資産にシフトすれば利回りは下がるので、リターンは増えずじまいです。結局、中央銀行の金融政策は金融市場を「ハイリスク・ローリターン」にしただけです。

また皆がリスキーな資産にシフトしたことで、株式や債券のボラティリティの下降圧力が高まり、ボラティリティ・ターゲット戦略という、相場にとって非常に恐ろしい戦略をとるファンド群が跋扈してしまったのです。

ローリターンはすでに現実化していますが、ハイリスクの顕在化はまだです。あらゆる債券の利回りやスプレッド、市場ボラティリティが底付近まで落ち込んでいるいま、これはもういつ始まってもおかしくありません。

中央銀行が部分的に国債市場を乗っ取ることで、金融市場にいままで埋め込まれてきた大量破壊兵器が、これから加速度的に炸裂していくのです。

非金融債務は中国、カナダがマズイ

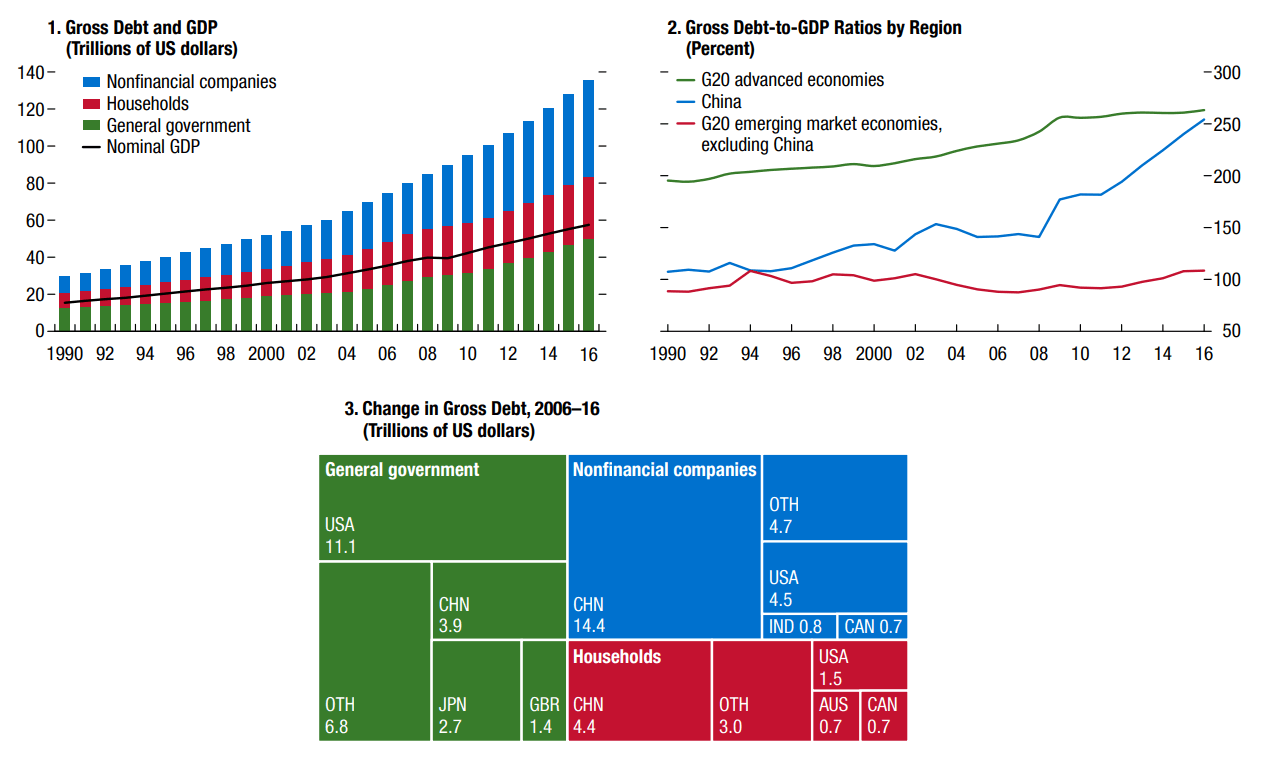

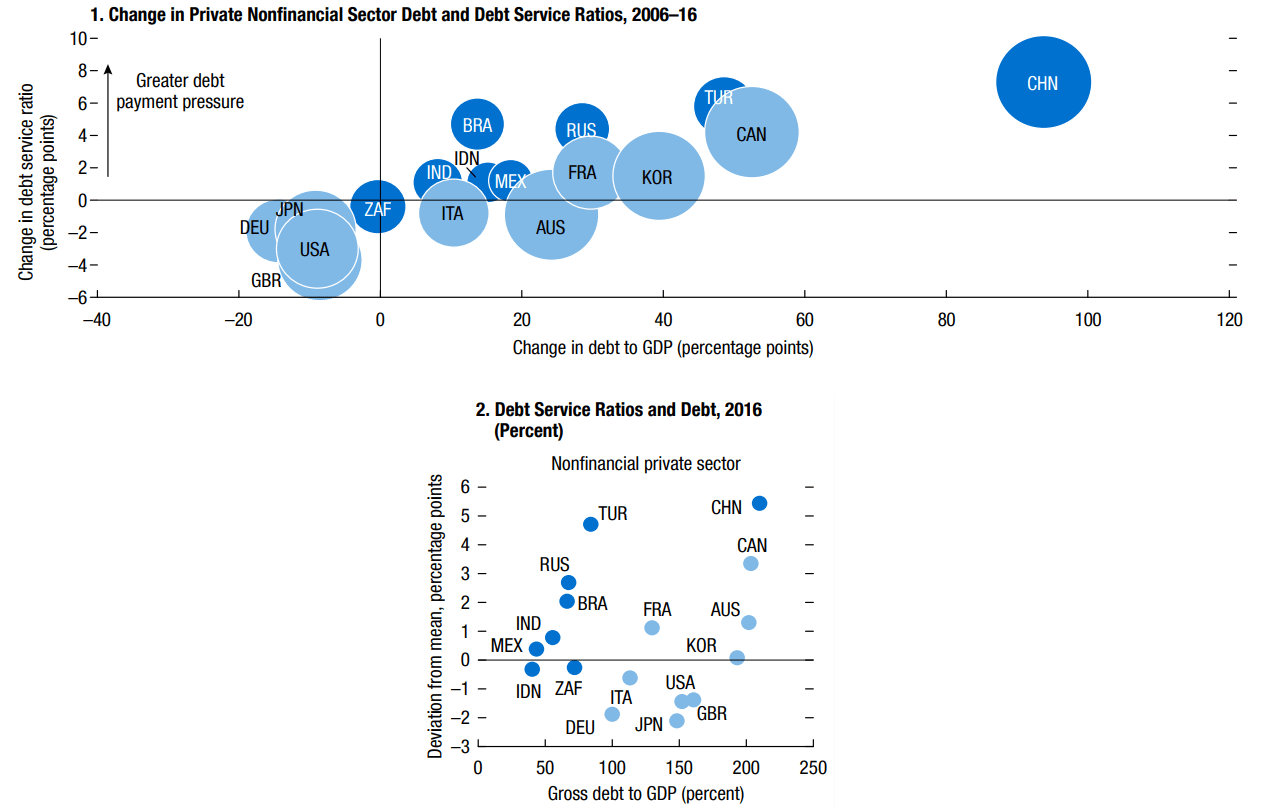

続いて非金融機関の債務(政府債務、家計債務、非金融企業債務)を見てみましょう。G20全体のGDPに占める非金融機関の債務残高の割合はリーマン・ショック後にはほとんど増えませんでしたが、ただ一つ、中国の債務だけが異常な水準で増えてきました。

中国の非金融債務は2006年から2016年までに計22.7兆ドル増えました。中でも非金融企業は14.4兆ドルもの債務を増やしました。この額は同期間の米国政府の債務増加額である11.1兆ドルよりも多いです。いかに中国の非金融企業が債務残高が増やしてきたのかわかるでしょう。

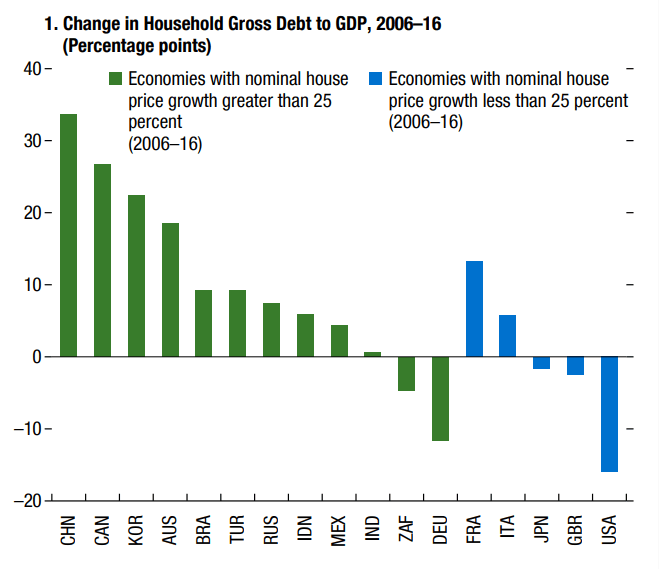

GDP比で見た場合、民間債務が悪化しているのは中国だけではありません。現在まで世界各国で住宅バブルが起きていますが、それと相関するように世界各国の民間債務も増えてきました。

下図は2006-16年のあいだの対GDP比の家計債務の伸びを表します。緑棒は同期間での名目住宅価格上昇率が25%超増えてきた国々を、青棒は同期間での名目住宅価格上昇率が25%以下の国々を指します。

すぐにおわかりのように、住宅価格がよく伸びた国々で家計債務が大きく増えてきた傾向が見て取れます。

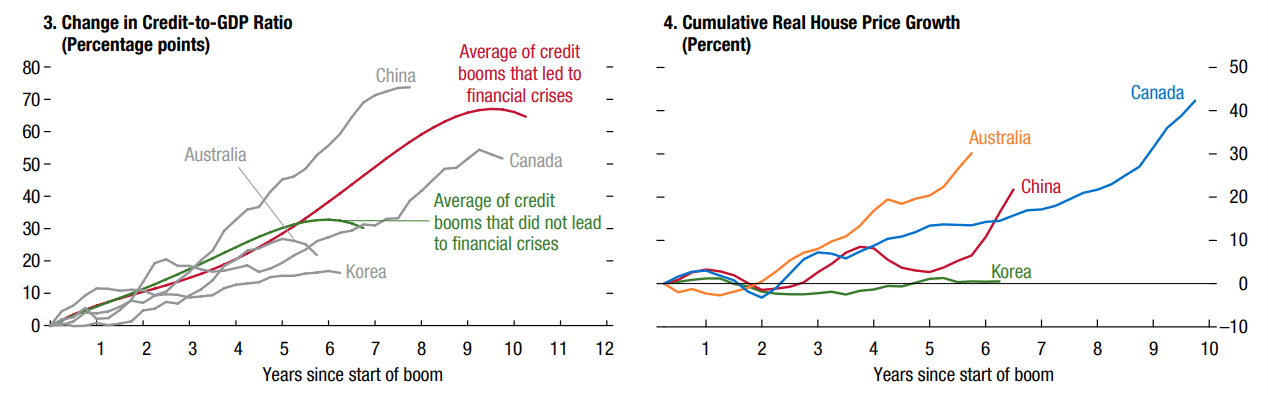

特にこの傾向が強いのが中国とカナダです。下図を見ればわかるように、中国やカナダでは住宅バブルが長く続き、その間信用も大きく増えてきたことがわかります。

2016年の民間債務の状況を見てみると、中国とカナダは民間債務残高の対GDP比が200%を超えており全世界でナンバー1, 2となっています。さらに縦方向は毎年の所得に占める元利払いの割合を示していますが、そこでも中国とカナダはナンバー1, 3に立っています。

金融危機が生じたときにその国の経済に悪影響を与えやすい民間債務に関するデータを総合すると、特に中国とカナダが危険なレベルにあることがわかります。もちろん、現在は世界中にマネーが行き来する時代ですから、中国やカナダで金融危機が起こった場合、世界に波及する可能性はあります。

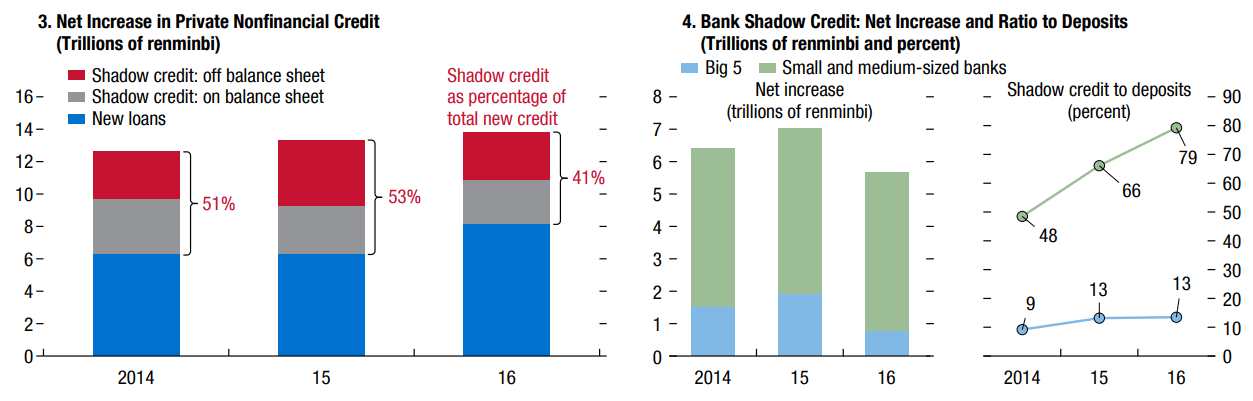

特に中国の場合は、民間債務の額が多いだけでなく、貸出の質が非常に悪いと疑われることが、中国の信用状況の悪さをさらに際立たせます。

中国は2014-16年にかけて毎年12兆元以上のネットでの信用創造がされてきましたが、そのうち4割-5割程度はシャドークレジット(非金融企業に対する、ローンでも社債でもない信用)です。理財商品(WMP)への投資も含まれます。

シャドークレジットの大半は中小規模の銀行が生み出したものです。中小規模の銀行は、2016年で預金の79%をシャドークレジットに貸し出したり投資しています。日本の大手銀行の預貸率を上回る割合をシャドークレジットというわけのわからん信用アセットとして抱えているのです。破滅的な信用リスクを抱えていると思って良さそうです。

おそらく中国の不動産バブルが崩壊すれば、こうした極めて信用リスクに脆弱な中小規模の銀行はバッタバッタと消えていくことでしょう。日本の昭和金融恐慌と同じく、中国の弱小銀行の淘汰が一気に進むものと思われます。

世界の金融システム大変革のきっかけとなるか、新興国市場からの資金流出

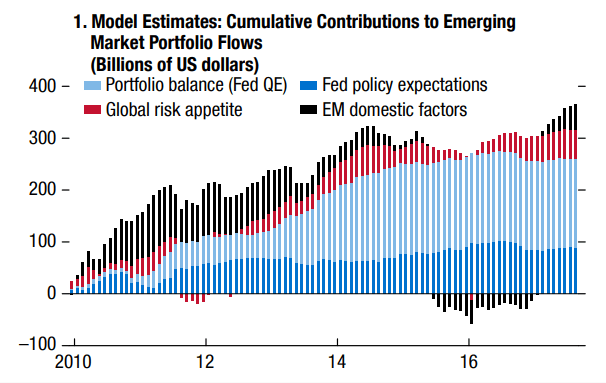

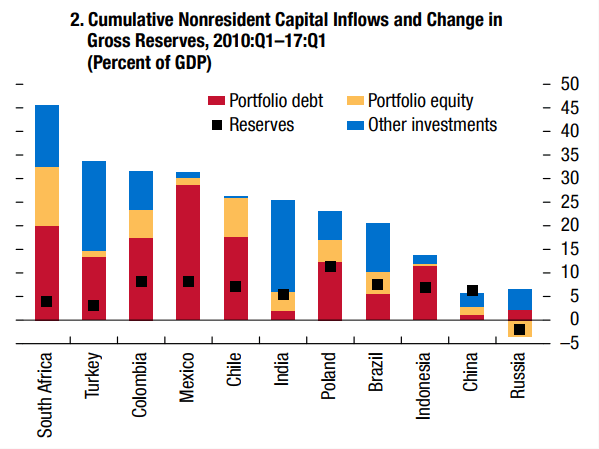

最後に新興国市場の資金流出入についてみてみます。

下図は2010年からの新興国市場への資金流入額の総額を表したものです。色分けされているのは資金流入の要因を表しており、要因の大半を占める水色と青色は、それぞれFedの金融政策に関するものです。

要はFedの量的金融緩和政策に伴う米ドル紙幣の印刷とパラレルに、新興国市場へ資金が流れていったのです。

そうであれば当然、Fedが10月1日から開始した量的金融引き締め政策は新興国市場からの資金流出をもたらすと考えるのが自然です。

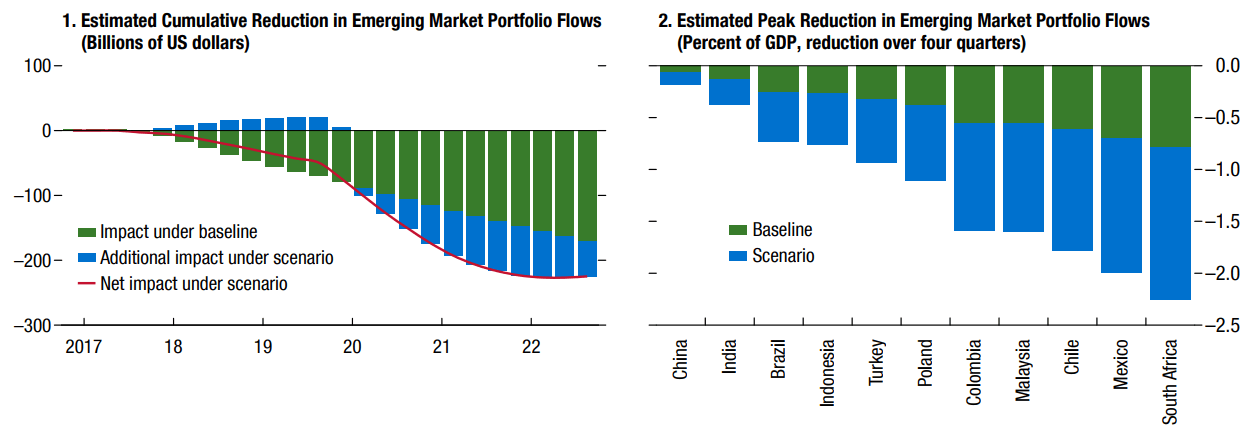

IMFの見積もりによると、今後Fedの量的金融引き締め政策の進展とともに、新興国からの資金流出は加速度的に進行し、2022年にかけて総額2000億ドル以上の資金流出が起こる可能性も考えられるようです。

2010年から3500億ドル超の資金が新興国市場に流入してきましたが、その5-6割が流出すると言っているのですから、それはそれは凄まじい投資家の新興国市場からのグレート・エスケープとなるでしょう。

特に南アフリカ、メキシコ、チリ、マレーシア、コロンビアが、対GDP比で見た場合の資金流出の影響が大きいようです。

なお、上の見積もりでは、今後もしばらく現在の金融バブルが続き、2020年から世界金融危機が起こった場合を想定したものです。もっと早く金融危機が起これば、新興国からの資金流出はもっとスピーディに起こる可能性もあります。

今回、新興国からの資金の流出は今後の世界金融システム大変革に大きな影響を及ぼす可能性があります。

現在、ロシアや中国を中心にドル離れの動きが確定的な流れになっています。ルーブルや人民元といった各国の通貨やゴールドが今後のグローバル経済・金融でより多く使われると考えられ、相対的に米ドル決済の必要性が薄れます。

最近でも、人民元建て原油先物取引があと2ヶ月ほどで始まるとの話も出てきています。米ドル覇権の源泉の一つである原油取引で人民元のシェアが増えれば、米ドルの凋落は必至です。

国際決済での米ドルの必要性が薄れれば、世界各国は外貨準備資産として保有する米ドルの必要性もまた薄れます。よって世界各国は今後、米ドルの保有額を減らすインセンティブが働くはずです。

新興国からの資金流出は、自国通貨も守るという理由で各国が米ドルの外貨準備を減らすきっかけとなるかもしれません。世界金融システムの大変化を体現するかもしれないので、今後の新興国からの資金流出及び外貨準備の変化には着目しておくとよさそうです。

個人的には、トルコも海外からの資金流入に依存しており、にも関わらず外貨準備が非常に少ない点で気になります。トルコの場合、純輸入国でありインフレ率も高く、資金流出がトルコの経済を大きく痛めつける可能性があります。

トルコはシリア難民をはじめ355万人の難民・移民を抱えており、トルコ国民の税金の一部が彼ら難民の世話に使われています。

トルコ政府によると、これまでシリア国境付近の20を超える難民キャンプに対し、年間平均40億ドル程度を支払っているようです。トルコの2016年の財政赤字は78億ドルですから、難民の世話がいかにトルコ政府の財政を圧迫しているかがわかります。

トルコ政府の財布事情をみれば、トルコの経済が悪化すれば、トルコは難民追放策を取る可能性も否定できないのです。それは欧州の難民危機を一層悪化させる懸念があります。

トルコと欧州の仲は現在非常に悪いです。欧州ではハンガリーが反移民政権ですが、ハンガリーに加えオーストリアやチェコの下院選で反移民政党が勝利し、ドイツでも反移民勢力が台頭、メルケル首相も難民受け入れ人数を年間20万人に抑制せざるを得なくなり、欧州全体で反移民・難民受け入れの熱が少しずつ強まっています。

また欧州では独立や自治権拡大を求める地域の機運が少しずつ高まっています。スペインのカタルーニャ州やイタリアのロンバルディア州とベネツ州では、それぞれ独立および自治権拡大を問う住民投票で賛成多数となりました。

スペインはカタルーニャ州の独立を断固として阻止するつもりのようですが、欧州で独立や自治権拡大を求める地域は至るところに存在しており、武力や政治的手法で簡単に抑えられるものではないでしょう(特にEUの総本山であるベルギーのブリュッセルの周辺に位置するフランドル地方も含まれているところが気になるところ)。

→独立や自治権拡大を求める地域を表す地図

もしエルドアン大統領が、トルコにいる難民・移民を欧州に放出するとなれば、それはそれは欧州を大変なことにしてしまうでしょう。

トルコの金融状況・経済状況の悪化は、その後の欧州や中東(特に欧州)に地政学的に大きな影響を与えるポテンシャルがあることは、頭に入れておいたほうがよさそうです。

**********

言いたいことはただ一つです。

いつ世界金融が崩壊し、世界が大きく流動化してもおかしくない。何が起こっても驚かないように早く準備をしておくように!

私が利用しているゴールド購入サービスのブリオンボールト。世界で何かとんでもないことが起こるとき、ゴールドと比較して一気に通貨価値が減ることを歴史は示しています。我々は早めに備え、「その時」が来るのを待つしか対処できないのです。

画像ソース:World Gold Council

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設方法を懇切丁寧に説明しています。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化