ロシア vs COVID-19拡大+原油価格暴落

2020/03/31

今回は***と***という、2つのロシア銘柄を扱います。

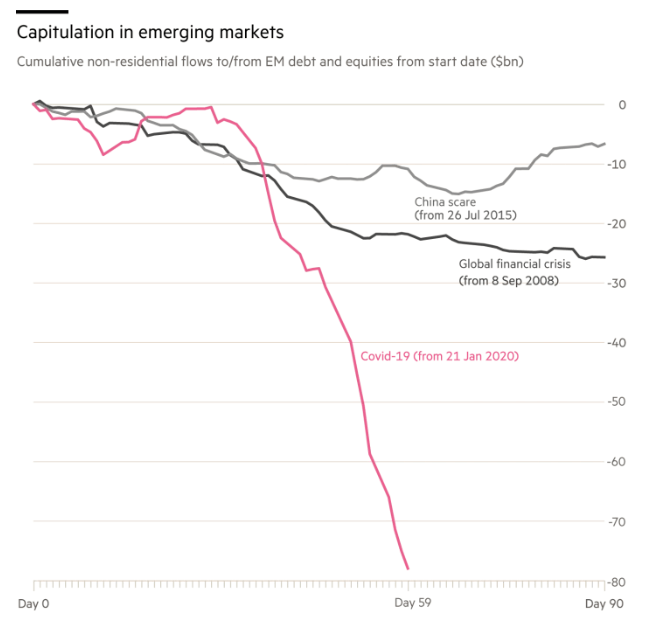

コロナショックにより、短い間にリーマンショック時の3倍もの資金が新興国の株式・債券市場から流出しました。

画像ソース: Financial Times

そこに原油価格の暴落が重なり、ルーブルは対ドルで過去10年間で最安に近い水準にまで安くなりました。

***と***は、コロナショック、原油価格暴落、対ドル通貨安の影響で株価は暴落しましたが、そのおかげで配当利回りとバリュエーションが非常に魅力的となりました。

まずはロシアの財政・金融状況についてみていき、その後***と***それぞれについてお話しします。

財政・金融状況が比較的マシなロシア

ご承知の通り、ロシアがOPECとの協調減産に合意しなかったことが、原油価格暴落の引き金となりました。

石油・ガス輸出国であるロシアにとって、原油価格暴落は当然経済と財政に悪影響を与えます。

しかしいくつかの数字を見ていくと、ロシアは比較的マシな状況にあります。

ロシア政府の財政均衡原油価格は1バレル40ドル近辺と言われており、現在の原油価格では今年は財政赤字になります。

ロシア財務省によれば、これまで原油・天然ガスの販売等で得た蓄えた3月初め時点でおよそ10兆ルーブルあるとのことです。そうであれば、現在の原油価格でも2-3年財政を耐えられる可能性があります。

現在の原油価格低迷の最大の要因はCOVID-19の世界的拡大による石油需要の大幅減です。COVID-19が終息に向かい原油在庫が解消されていけば、原油価格は急反発するでしょう。

20世紀以降に世界的流行となった感染症はいずれも2年以内で終息しています。今回もそうであれば、ロシアは政府債務をあまり増やさずに原油価格低迷を凌ぐことが出来るかもしれません。

他国の財政均衡原油価格は「サウジアラビア:83.6ドル」「UAE:70ドル」「イラク:60.3ドル」と言われており、ロシアは中東の国々と比較するとマシな状況です。

これは、ロシア政府の石油・ガス部門の歳入は全体の35%程度で、中東諸国よりも財政の石油依存度が小さいことが大きく影響しています。

サウジアラビアの歳入に占める石油収入は60-70%程度です。以前のおよそ80%から石油依存度は低下しましたが、まだ高いものがあります。

さらにロシアはルーブル安でドル建て原油・ガス生産コストが安くなりますが、湾岸諸国はドルペッグ制を維持しているため通貨安自体を自然発生させることができません。

もしドルペッグ制を廃止すれば、原油価格が低迷するなか、湾岸諸国は大幅な通貨安と高インフレに見舞われて経済・財政に深刻な影響を与える可能性があります。

ロシアは諸外国と比べて借金が少なく、十分な外貨準備があり、通貨安や金融危機による国の不安定化が起こりにくい状況にあります。

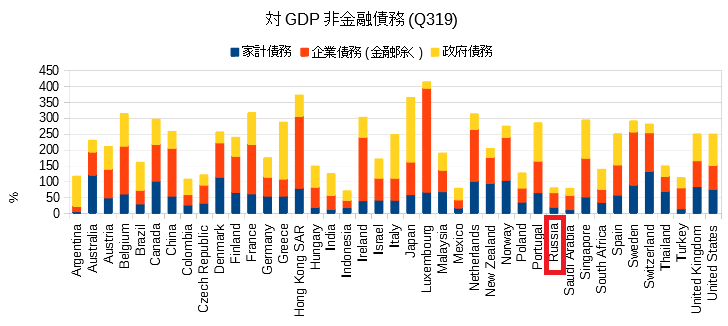

下図は昨年第三四半期時点における、世界各国の対GDP比非金融債務を表したものです。

ロシアの非金融債務はGDPの約80%で、諸外国と比べて低いことが下図からわかります。国内景気に影響を与えやすい家計債務と企業債務も少ないです。

2014年から昨年にかけて、対GDP比の家計債務、企業債務、政府債務はいずれも大きな変化はなく(企業債務はむしろ低下しました)、諸外国と比べて健全な負債状況が維持されてきました。

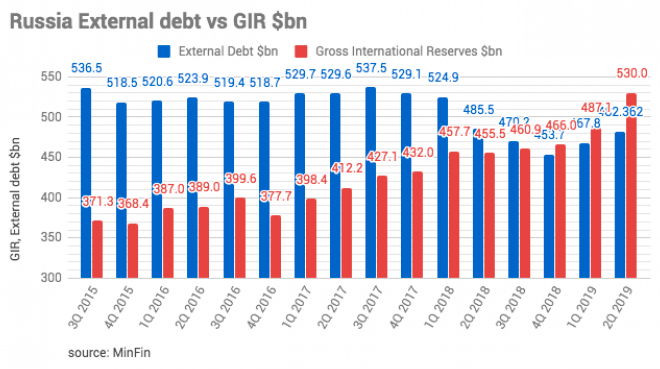

エネルギーの輸出等による外貨獲得で外貨準備(ここでは金準備を含むInternational Reservesの意味で使用)が近年増え続け、昨年には対外債務を超えました。

また近年最も金準備を増やしてきた国でもあり、米国債を大量売却して金準備を増やしたこともありました。現在金準備は外貨準備の約21%あります。

画像ソース: The Moscow Times

ロシアの経常収支はリーマンショック以降プラスが続き、資本収支は資金流出が起こった2014年を除いてプラス傾向が続いています。

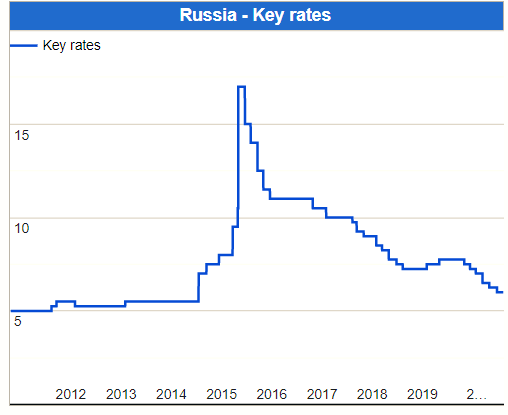

世界各国が新型コロナウイルスの感染拡大による景気後退を懸念して、中央銀行が次々と利下げや量的金融緩和を打ち出す中、ロシアはトレンドとは真逆の動きを見せています。

3月20日の政策決定会合でロシア中央銀行は6回連続で行ってきた利下げを見送りました。今後は利上げを検討しているようです。

以前よりロシアの金融政策は通貨安と高インフレの悪化防止が最優先となっており、2014年にウクライナ危機をめぐる欧米の経済制裁でロシアから資金流出が起こり、通貨安と高インフレが生じたときには、年末にかけて急激な利上げを行い政策金利は17%に達しました。

2018年にも高まるインフレリスクと通貨下落、米国による制裁の脅威の中で利上げに踏み切りました。

画像ソース: countryeconomy.com

こうしたロシア中央銀行の姿勢は、ロシアの実質金利を高め、海外から資金を集めるうえでプラスに働きます。

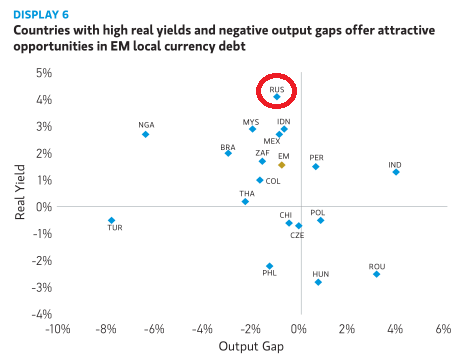

下図は2018年のデータですが、ロシアは他の先進国と比べて実質金利(縦軸)が高く、産出量ギャップ(横軸)がマイナスのため、債券投資家にとってロシアが魅力的なことがわかります。

画像ソース: モルガンスタンレー

現在もロシアは主要政策金利が6%、インフレ率は最近低下傾向で2.3%しかなく、依然として高い実質金利となっています(米国も日本も実質金利はマイナスです)。

財政・金融状況と実質金利が良いため、ロシアは海外からの資金流入が起こりやすく、ルーブル安とインフレの進展が起こりにくい体質です。

原油価格の低迷が長引けば財政赤字の拡大や外貨準備の放出が進み厳しいですが、COVID-19が終息すれば状況は改善します。

プーチン大統領の支持率は2019年頭に底打ちし、その後漸増傾向が続き現在70%近くあります。

原油価格低迷でロシアが不安定化するならば、それより前に湾岸諸国が不安定化すると思われます。

ロシアについて心配がないとは言い切れませんが、他の産油国と比べればマシであり、当面はルーブルの崩壊といったロシア株にも大きなマイナスの影響を与える出来事を大きく心配する必要ないのかもしれません。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化