トルコ・ショックは欧州危機を誘発する?

2018/08/16

【2018/08/14 産経ニュース】「トルコショック」に欧州も警戒 最悪のシナリオは金融システム不安

欧州がトルコの通貨リラの急落の余波を警戒している。輸出などに影響が出かねないだけでなく、南欧の銀行は巨額のトルコ向け債権も抱えるためだ。欧州は米国との貿易摩擦激化を当面免れたものの、新たな懸案材料になる可能性も否めない。

世界金融市場に影響を与えているトルコ・ショック。トルコのいくつかの経済指標をみていれば、トルコ・ショックはいつ起きても不思議ではなかった。トルコ・ショックはアジア通貨危機の再来のようなもの。今後、欧州・EUを政治・経済・金融面で追い詰めていく可能性がある。

「金のメルマガ」のご登録はこちらからです。

トルコ・ショックはいつ起きてもおかしくなかった

先週から、トルコショックが市場を騒がせていますね。

8月10日にトルコ・リラが対米ドルで一時前日比約2割も急落し、13日に過去最安となる1ドル6.88リラ程度まで下がりました。

またトルコショックは世界の金融市場にも影響が波及しました。

トルコによる米国人拘束問題を巡って米・トルコ関係が急速に悪化し、トランプ大統領が8月10日に、トルコに対する鉄鋼・アルミニウム関税を2倍(25%→50%)に引き上げたことが、トルコショックの引き金と言われています。

しかし、トランプによる関税引き上げはあくまで引き金となっただけでありトルコショックの本質的な原因ではありません。

トルコショックの本質は、次の2つです。

- トルコの慢性的な経常赤字体質(フロー)

- トルコの外貨準備に対してトルコ企業が抱える巨額の対外債務(ストック)

[トルコショックの本質 一つ目]

トルコは欧米から調達した資金でこれまで経済発展してきたこと、およびエネルギー輸入国であることから、経常赤字を慢性的に抱える経済構造です。

よってトルコは、短期的に外貨が必要になった場合にすぐに外貨不足になり、海外からの外貨供給に頼らざるを得ない構造的リスクを抱えていました。

これが、トルコショックの本質の一つ目です。

[トルコショックの本質 二つ目]

しかし、現在のトルコはあまりにも対外債務が多く、海外から外貨供給を受けることが難しい状況にあるのです。

トルコは今年5月時点で約1310億ドルの外貨準備を保有しています。

しかし向こう1年間に短期債務の返済や経常赤字の穴埋めで必要とする外貨は2000億ドルあります。

【2018/08/10 日本経済新聞】対米強硬 マネー流出 トルコ通貨急落、欧州株に波及

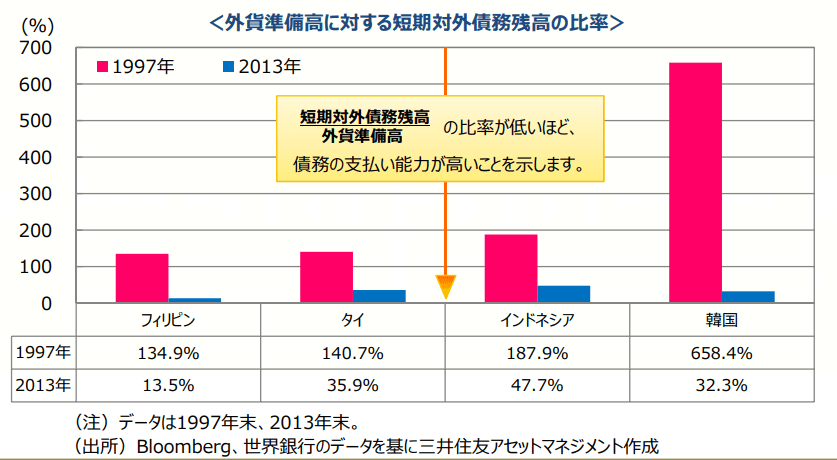

トルコ国内で短期に必要な外貨は、外貨準備の1.5倍もあるのです。

この比率は、20年ほど前のアジア通貨危機時のアジア諸国の外貨準備高に対する短期対外債務残高の比率に匹敵する水準です。

画像ソース: 三井住友アセットマネジメント

実はトルコは前々から外貨準備に対する対外債務の割合が多く、いつアジア通貨危機の再来が起きてもおかしくない状況でした。

【参考: 2017/01/17 私のブログ】金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

一時は同比率が多少改善に向かったこともあったのですが、Fedの金融引き締めなどの影響もあり、金利増+ドル高リラ安で対外債務の十分な返済ができなかったようです。

以上から、トルコショックはトルコ経済の構造上、いつ起きてもおかしくないものだったのです。

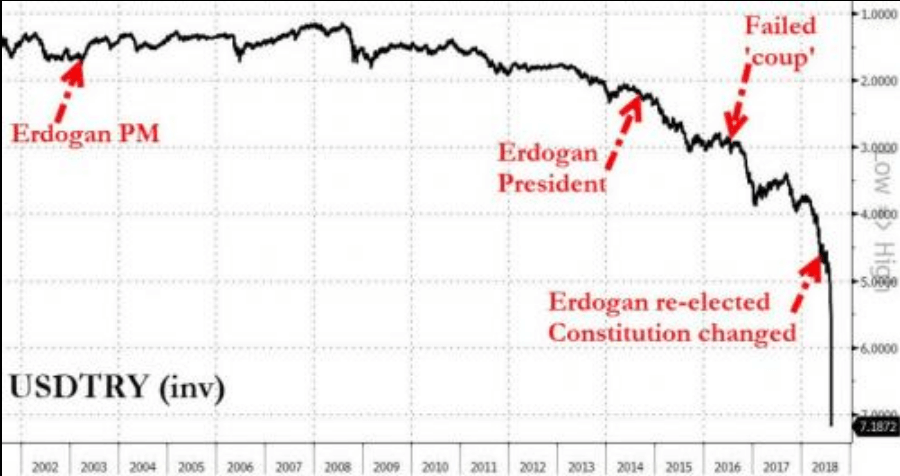

対ドルのトルコ・リラ為替の長期推移を見てみるとおもしろいです。エルドアン氏がトルコ首相となってから、指数関数的にトルコ・リラが下落し続けてきたことがわかります。

ある意味、市場は今回のトルコ・ショックを予期していたと見えなくもありません(笑)

画像ソース: Zero Hedge

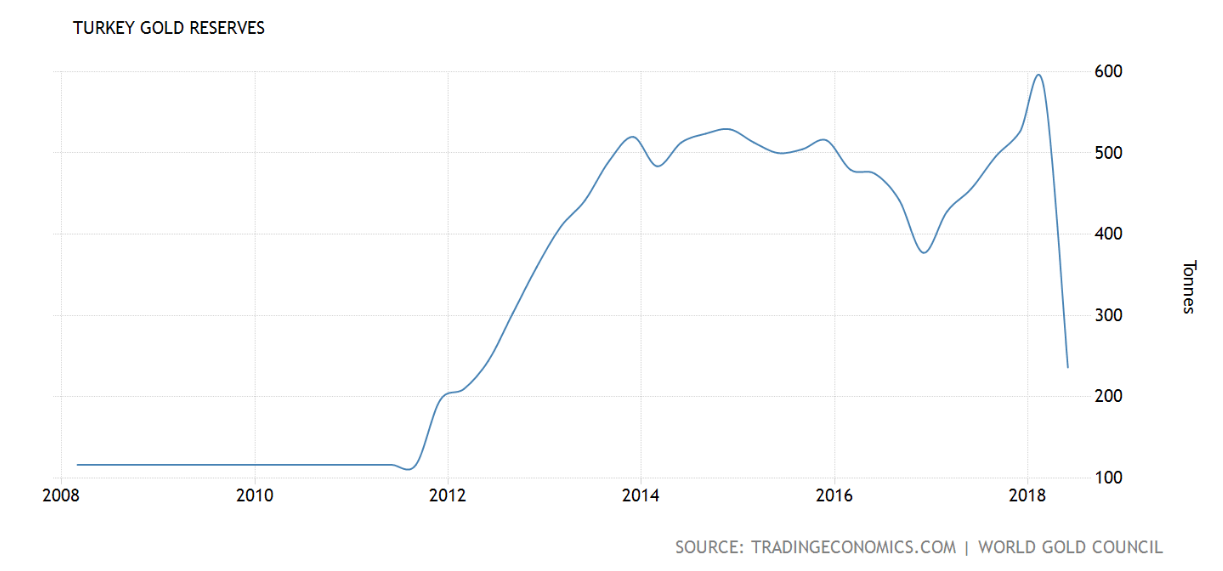

トルコは2012-13年にかけて金準備を500トン超まで増やし、その後も今年第1四半期までに過去最高の582トンに達し、ロシアや中国と並んで金準備を大きく増やした新興国として注目されてきました。

しかし今年第2四半期には金準備が6割近くも減少し、236トンにまで落ち込んでしまいました。

画像ソース: Trading Economics

これまでのようにトルコが金準備を増やすことは、しばらくないでしょう。

国民からゴールドを没収するか、どこか別のところにゴールドを隠し持っているなら別ですが。

トルコショックは、短期で収束されるような問題ではありません。「アジア通貨危機」の再来と思って下さい。

欧米中銀の金融引き締め方向の動きも重なり、今後新興国中心に資金流出が再び加速し、世界金融の不安定化が継続することはおそらく避けられません。

トルコ・ショック→欧州危機へ??

しかし問題なのは新興国だけではありません。

今回のトルコショックは「欧州危機」を引き起こす可能性が結構高いように思います。

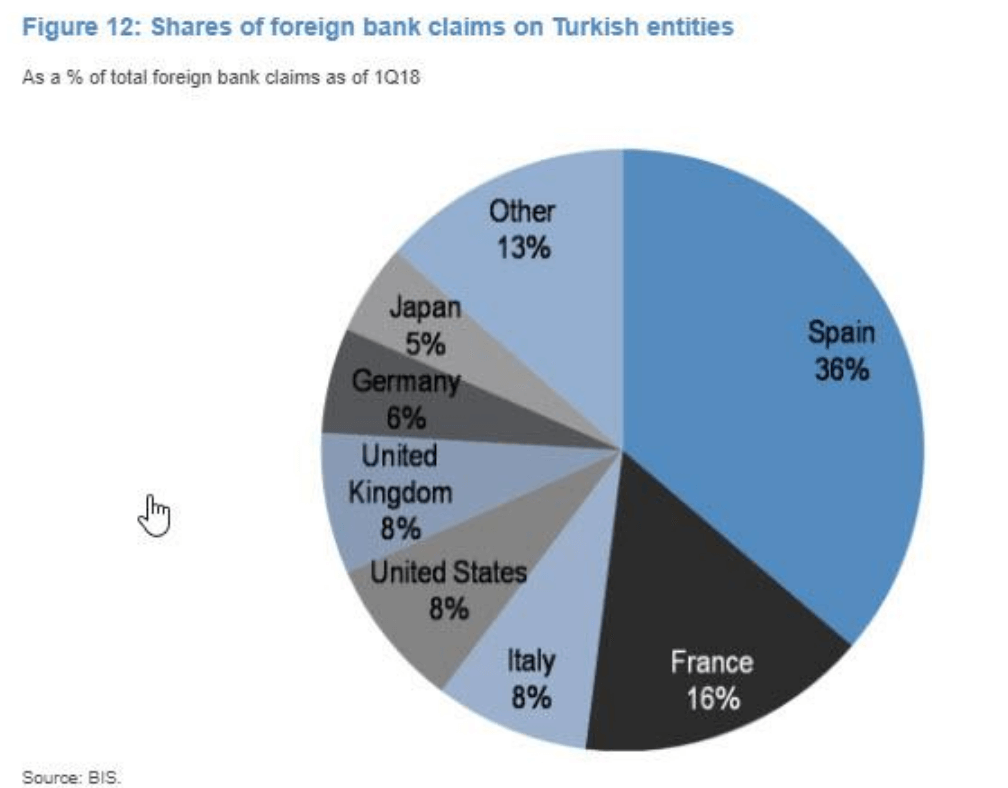

というのは、欧州の金融機関のなかに多額のトルコ向け債権を保有しているところがあるためです。

スペインのBBVA、フランスのBNPパリバ、イタリアのウニクレディトといったトルコに進出している銀行は、いずれも総資産の15-20%をトルコ向け債権が占めているそうです。

【2018/08/10 Zero Hedge】Turkey Could Create A Larger Crisis Than Greece

国別では、スペインとフランスの銀行が、世界の全銀行が保有するトルコ向け債権の過半数を保有しています。

画像ソース: Zero Hedge

外貨が不足し、通貨リラ安の進展がますます進めば、トルコ企業による対外債務返済は困難となり、簡単に不良債権化してしまいます。

誰かがトルコに外貨を供給しないかぎり、欧州金融危機が急速に近づいているとお考えください。

しかし、トルコへの外貨供給は簡単には進まないでしょう。

これまで通貨危機に陥った国々に対して、IMFを中心に外貨を融資提供してきました。

しかしIMFの緊急支援を受けた国々の代償は大きく、緊縮財政、利上げ、欧米流の市場経済への構造転換などの国家再生プログラムの履行をIMFらから求められ、そうした国々のなかには強烈な経済不況、政情の大混乱、国営企業の外資への売却など痛い目に遭ってきたところもあります。(インドネシア、タイ、韓国、ギリシャなど)

今回、IMFやEUがトルコに対し、外貨の緊急融資をする代わりに緊縮財政等の国家再生プログラムの履行を求めることはそう簡単ではありません。

何故なら、トルコは少なくとも350万人のシリア難民を抱えるからです。

「少なくとも」というのは、トルコで登録されたシリア難民が350万人であり、非登録の難民を含めると人数がさらに多いことが考えられるためです。

現在、トルコだけではシリア難民保護のためのお金が足りず、EUも毎年30億ユーロの財政支援をして、なんとかシリア難民保護が継続している状況です。

【欧州委員会】THE EU FACILITY FOR REFUGEES IN TURKEY

トルコとEUの関係がこじれれば、エルドアン大統領は最低でも350万人いるシリア難民を欧州に流すという「切り札」を発動しかねません。

欧州の世論は現在、移民・難民流入抑制方向に傾いています。

イタリアでは反移民政党による連立政権が6月に発足しました。

ドイツでも、これまで移民流入に積極的だったメルケル首相が、政権分裂回避のために難民らの流入抑制策に合意せざるを得ない状況に陥りました。

【2018/07/03 日本経済新聞】内向き欧州、ドイツまで 移民制限で政権分裂回避

このような状況下でトルコが350万人のシリア難民を欧州に流したら、欧州各国の反移民・難民の世論を刺激し、政情がドロ沼化してしまいます。

また欧州政治リスクに嫌気を指した投資家が欧州から資金を引き上げ、欧州金融危機に発展する可能性もあります。

IMF支援に断固反対であり、金融緩和を継続して緊縮財政をするつもりがないことを行動でも示しているエルドアン大統領。

それこそ、早急にエルドアン大統領を暗殺し、IMF支援に前向きな傀儡政権をトルコに樹立するといった「ショック・ドクトリン」でも起こさないかぎり、いまのトルコがIMFの要求に応じる可能性はほとんど考えられないのです。

IMFやEUは、トルコにかなり譲歩しないといけない厳しい立場にあるものと思われます。

IMFやEUがトルコに対してどのような態度を取るのか、非常に注目です。

IMFやEUがトルコへの対応を誤れば、トルコ・ショックは欧州金融危機へと発展する可能性が大きく高まるでしょう。

深刻な通貨危機はゴールド保有者を富豪にする

(省略)

トルコは現在まで、エルドアン大統領が国民の支持を集めるために年金や補助金のバラマキ政策を行っており、紙幣をジャブジャブ刷って対応しています。

トルコは今後、高インフレ、ハイパーインフレに突入する恐れがあります。

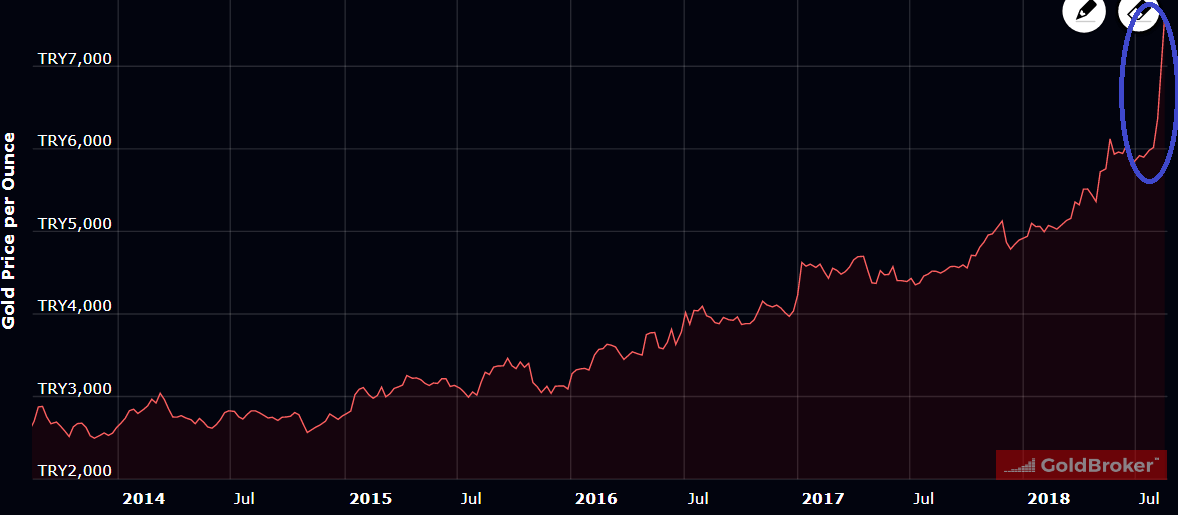

今後、トルコリラ建て金価格は要チェックですね。

最後に、トルコリラ建て金価格のチャートをお見せして終了です。

トルコ・ショックは、トルコの金保有者にとっては富豪に近づけてくれる恵みでしかないのです。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。仮に日本でも将来、財政破綻等を起因にトルコのような通貨危機が起これば、トルコと同じように円建て金価格が急騰することになります。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化