中国高インフレ化のスイッチが押された

2018/07/13

今後、中国インフレ率の推移は要チェック!

中国高インフレ化のスイッチが押された

今後気になるのは、中国のインフレ率です。

米国は中国に対し、耕運機、半導体、航空機品といった製造業関連品目に追加関税を課したことが特徴です。

一方、中国は米国に対し、大豆、トウモロコシ、豚肉、鶏肉といった食料品に追加関税を課したことが特徴です。

今後予定される第2弾では、中国は原油・天然ガス(LNG除く)というエネルギーに追加関税を課す予定です。

中国は貿易戦争を通じて食料、エネルギー調達コストが上昇し、今後インフレ率が高まることが懸念されるのです。

大豆について少し調査してみました。大豆は豚肉の飼料用に多く用いられ、中国のたんぱく質サプライチェーンに大きな影響を与えることが懸念されています。

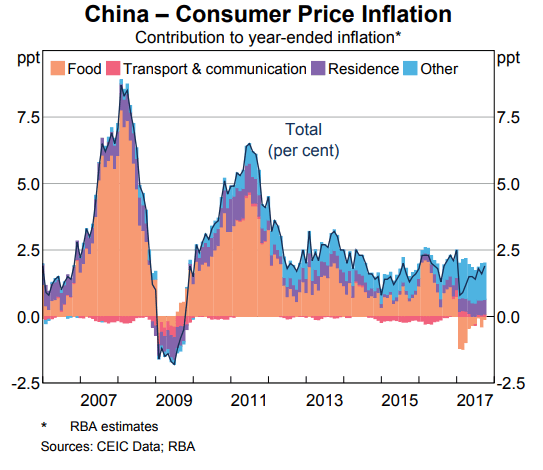

以前の記事にも書いたように、中国は昔から、食料品価格の上昇がインフレ率上昇の主要因となってきました。2010-11年のインフレ期でも、旱魃や洪水という天候不順による食料品価格の高騰(穀物、豚肉、野菜、果物等)がインフレ率上昇を招いてきました。

【FACTS AND DETAILS】GROWTH AND INFLATION IN CHINA IN 2010 AND 2011

画像ソース:Reserve Bank of Australia ※PDFファイル

2017年の中国の輸入国別大豆輸入量は以下の通りでした(カッコ内は占有率)。

- ブラジル: 5100万トン(47%)

- 米国: 3100万トン(37%)

中国が米国からの大豆調達を減らせば、ブラジルを中心に大豆を調達することになります。

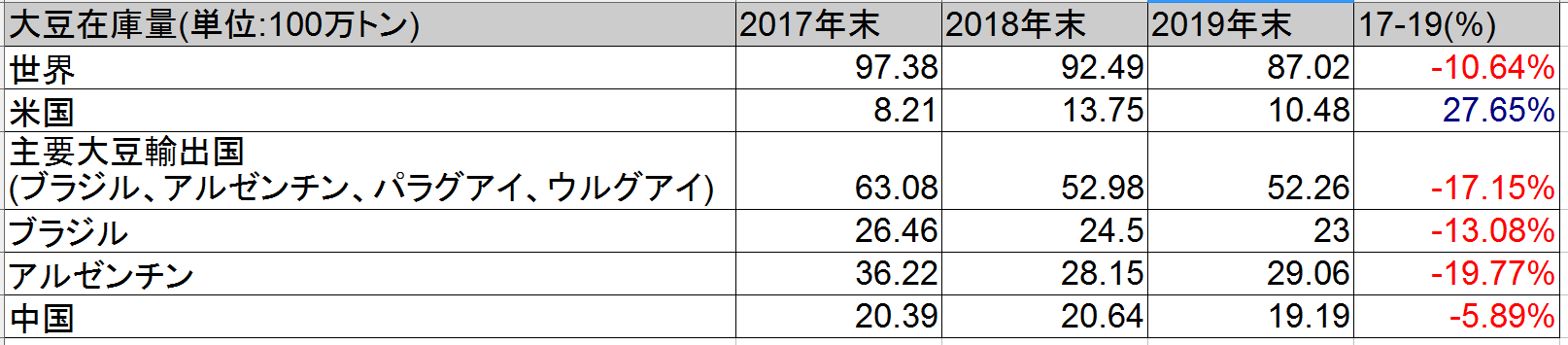

下図は米国農務省による、2017-18-19年に掛けての大豆生産国・輸入国の大豆在庫量の見積もりを私が見やすくまとめたものです。

今後2年間で大豆在庫量は10%超低下する見通しです。米国以外の主要大豆輸出国の大豆在庫量は17%も減少する見通しです。

唯一、米国だけは大豆在庫量が増える見通しですが、中国はその米国に対し大豆追加関税を課すことになります。

なお、この見通しには中国の大豆追加関税による影響は織り込まれていません。

ソース:米農務省 ※PDFファイル

※以下、「主要大豆輸出国(生産国)」という言葉は「米国を含んでいない」ことにお気をつけください。

上図から、米国産大豆に関税を課すことで、中国は今後大豆調達費用が増加することは明らかですが、少しだけ計算してみましょう。

米国産大豆に25%の関税を掛ければ、同じ額で米国から輸入できる大豆総量は2割低下します。「3100万トン×2割=620万トン」の大豆を毎年米国以外から調達する必要がでてきます。

中国は11-3月に米国から大豆を輸入する傾向があるので、2019年末までは大まかに「620万トン×1.3=806万トン」程度を主要大豆生産国から輸入する必要が出てきます。

そうすると、主要大豆輸出国の大豆在庫量は「6308万トン(2017)→4420万トン(2019)」に減少します。たった2年間で主要大豆輸出国の大豆の在庫が3割も減少するのです!

大豆に着目すると、早ければ今年の終わり~来年初、遅くとも来年終わりまでには中国の大豆価格や豚肉価格の高騰が起こりそうです。

人民元安ドル高の推移もおっそろしいことになっていますね。中国の資金流出問題で2015年7月から元安が進んだときと同じような状況です。

今後の記事で書きますが、中国の状況は2015年夏からの資金流出時よりも酷いと考えられます。中国政府が中途半端な態度を続ければ、今後も元安ドル高は止まらず、追加関税と合わさり中国の輸入インフレはしばらく止まらないでしょう。

画像ソース:Investing.com

中国が高インフレリスクを抱えたことで、中国は究極の二択に迫られます。続きは次回。

[2018/07/17]中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化