米国経済発展を阻害する学生ローンと自動車ローンの現状

2017/05/31

世界の中央銀行の量的金融緩和政策によるバブル経済が始まって約8年が経過し、世界中で膨大な信用が創造されてきましたが、ここにきて膨らみすぎた信用に関する不穏な報道が大分目立つようになってきた印象があります。

前回の米国が火付け役の世界金融危機では家計債務のなかでもサブプライム住宅ローンがその火付け役となりました。

現在の米国の住宅ローン事情は前回ほどひどいようには見えませんが、一方で別の種類の家計債務に関する問題がよく報道されるようになりました。

そこで今回は米国の家計債務のなかでも、最近よく出てくる学生ローンと自動車ローンに関して観察した内容をメモしておきます。

米国の学生ローンと自動車ローンの現状

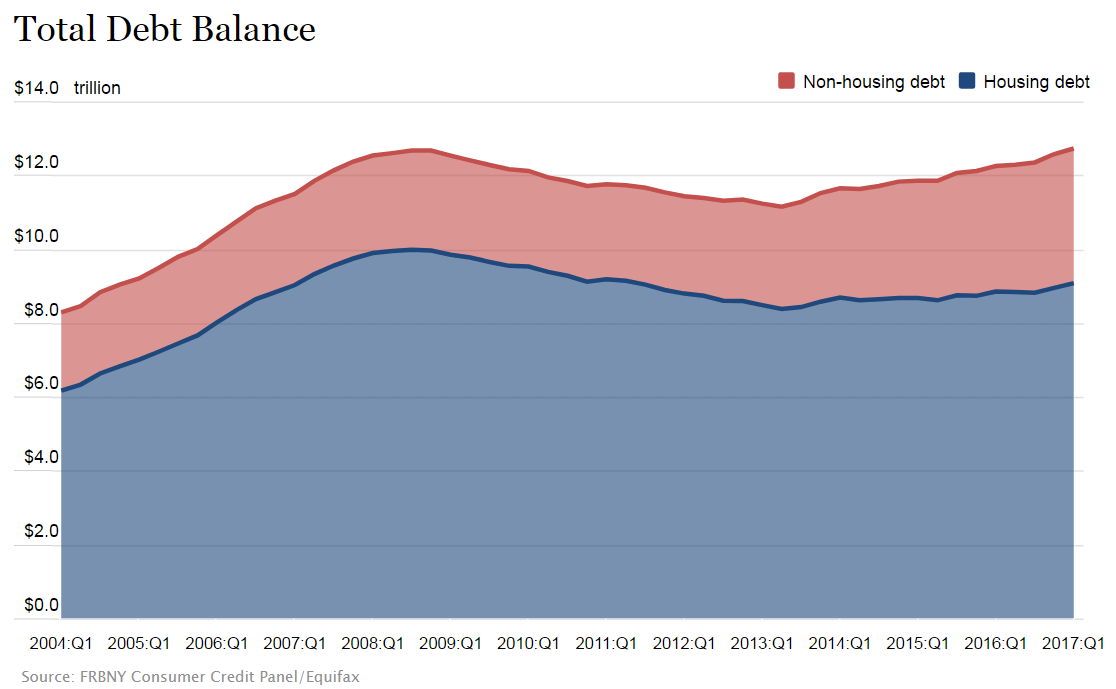

米国の家計債務は2008年第4四半期からピークアウトし始め、金融危機および景気後退期を経ながら2013年まで4年以上下降を続けました。

その後米国家計債務は再び盛り返し始め、今年第1四半期の終わりに家計債務の合計は12.73兆ドルとなり、2008年第4四半期の水準を遂に超えました。

画像ソース:ニューヨーク連邦準備銀行

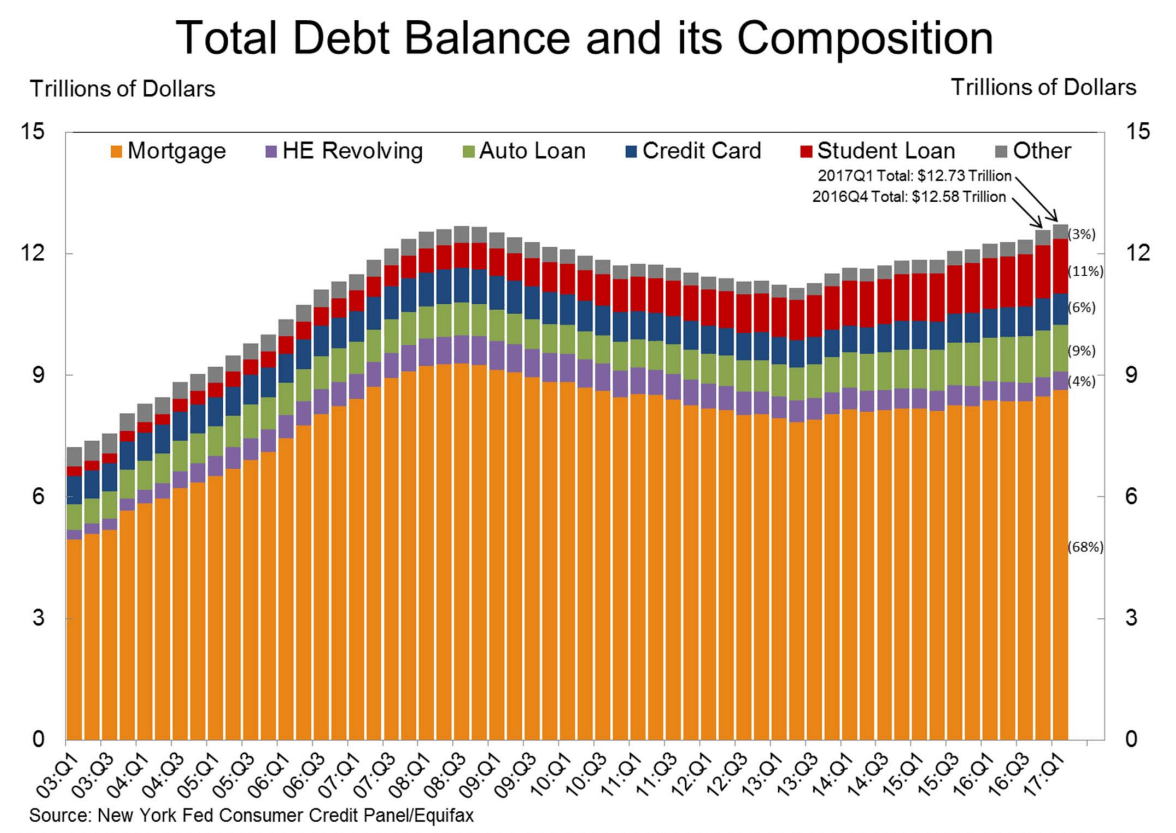

家計債務の中心は2008年の頃も現在も住宅ローンですが、前回の米国におけるサブプライム住宅ローン崩壊に対する反省もあってか、今回は2008年までとは異なり住宅ローンの増加ペースは非常に緩やかです(ただし住宅ローンの満期は長いので残高はなかなか減らない)。

その代わりに現在の米国家計債務は、学生ローンが大きく伸びてきたことに大きな特徴があります。オバマ政権が誕生して間もない2009年第1四半期末の学生ローン残高は6630億ドルでしたが、今年の第1四半期末時点での学生ローン残高は1.44兆ドルで、8年間で2.17倍も増えてしまいました。過去最大の水準であり、自動車ローン残高よりも多額となっています。

画像ソース:ニューヨーク連邦準備銀行

この結果、大学卒業生10人中7人が、平均32000ドルの学生ローン残高を抱えたまま大学を卒業せざるを得ないという常軌を逸した状況が生まれてしまいました。

学生ローンは当然政策金利よりも幾分金利は高く返済負担が大きいわけですが、現在米国の賃金の伸びは鈍っており、さらに実質的な失業率が20%とも25%とも言われる厳しい経済・雇用状況であるため、多額の学生ローン残高を抱えて卒業した若者の中には、社会人になってからも長期で債務返済の重荷に苦しめられることになります。

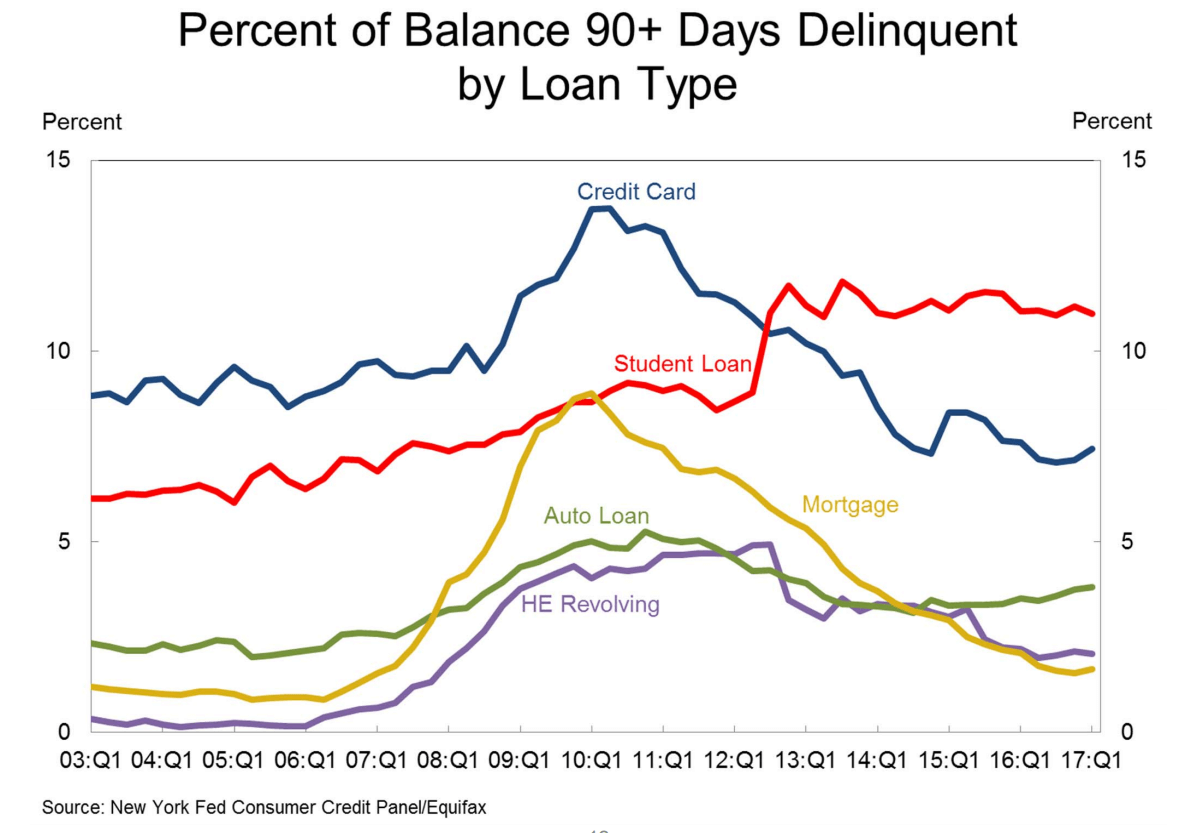

学生ローンの負担の大きさは延滞率に如実に現れています。

学生ローンの90日超の遅延率は、少なくとも2003年以降趨勢的に上昇していきましたが、2012年に急上昇し、以後現在に至るまで常時10%を超えています。

すでに学生ローンの90日超延滞率はリーマン・ショック時のクレジットカードの同延滞率と同程度の水準であり、今後金融危機が起こりそれが最終的に国民生活にまで影響が及んだ場合、学生ローン延滞率は前回のクレジットカードのそれをさらに上回る懸念があります。

画像ソース:ニューヨーク連邦準備銀行

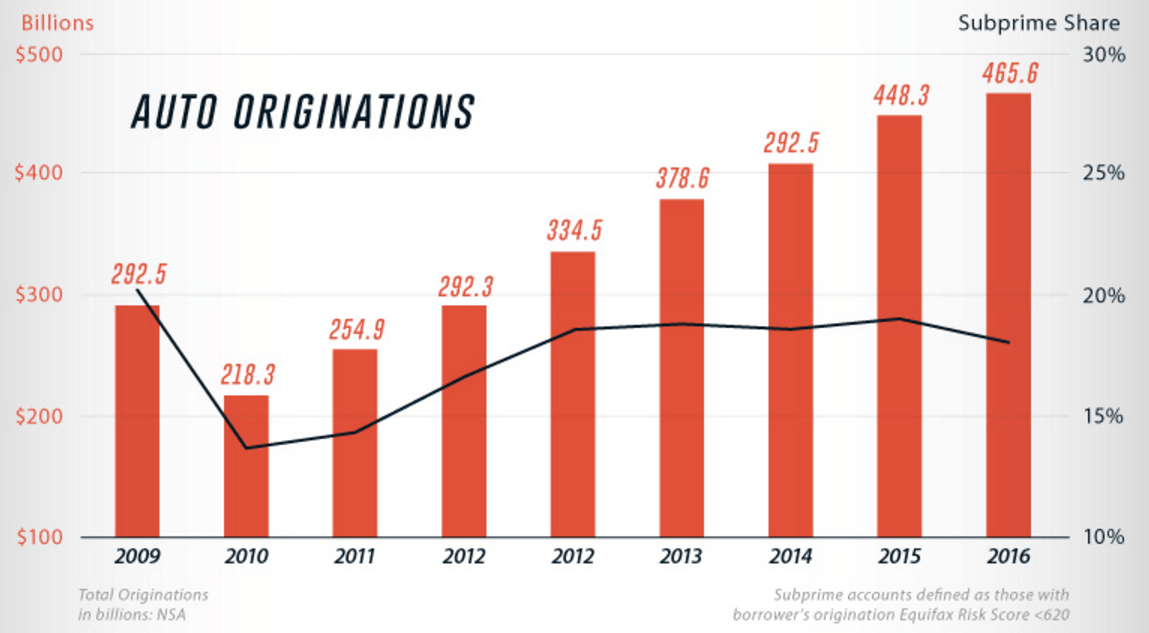

もう一つ、自動車ローンについて見てみましょう。現在、米国の自動車ローン残高は1.2兆ドル近くあります。

先ほどの90日超延滞率のデータを良く見ると、実は自動車ローンの延滞率もすでにリーマン・ショックのレベルに達しており、かなり高いレベルにあることがわかります。過去と比較すれば、延滞率を見ただけでも自動車ローン市場も十分末期的です。

画像ソース:ニューヨーク連邦準備銀行

自動車ローンの問題はサブプライム自動車ローンが多いといわれていることです。

2016年の自動車ローン全体に占めるサブプライム自動車ローンの率は18%程度で、数字上は極端に大きい数値だとは言えません(決して低くはないです)。

画像ソース:VISUAL CAPITALIST

しかしサブプライム自動車ローンの実態はこの数字以上に問題は深刻なようです。

一つの理由として、自動車ローンの貸し手は借り手の十分な信用レベルを確認せずに、借り手の実際の信用度よりも高い信用度で貸し出しを行う一部風潮があるからです。

一般にFICOスコアという、借り手の信用度の高さを表すスコアが620未満の借り手に対する貸し出しのことをサブプライムローンと呼びますが、UBSの調査によると5人に1人の自動車ローンの借り手は自らの信用状況を実態よりも高く申告して自動車ローンを借りられたとのことです。

【2017/05/18 Bloomberg】Auto Loan Borrowers May Be Gaming Their Credit Scores, UBS Says

背景には2014年以降FICOスコアの計算方法変更の変更等、ローン貸し手による信用度評価算出基準や仕組みが緩和されて、以前よりも貸し出しのハードルが低下している環境があります(自動車ローンおよび住宅ローンで)。

【2017/05/30 Zero Hedge】Millions Of Americans Just Got An Artificial Boost To Their Credit Score

こうした環境が貸し手側のリスク評価に対するモラルを低下させて、数字上には現れない質的なローン信用リスクを高めているようです。

Santander Consumer USA Holdings Inc.という米国の大手サブプライム自動車ローン貸し出し企業では、最近の証券化された自動車ローンのうち92%で所得状況を確認しないで貸し出していたようですから。開いた口がふさがりません。

【2017/05/22 Bloomberg】Auto Lender Santander Checked Income on Just 8% in Subprime ABS

よってFICOスコアが620以上でサブプライムローンと定義されていない自動車ローンの中にも、実質的にはサブプライムと呼ぶべきローンがそれなりに含まれていると考えたほうが良さそうです。

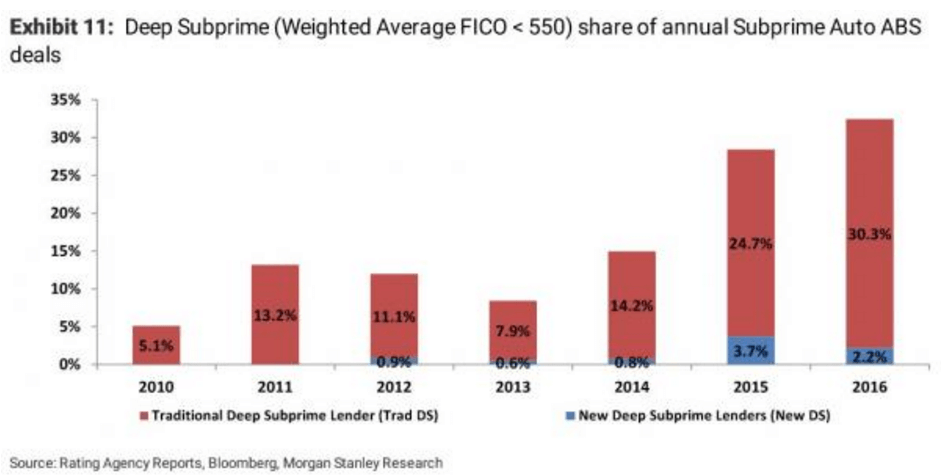

またサブプライムローンのなかでもとりわけ信用スコアの低いディープ・サブプライムローン(FICOスコア550未満)が出回っていることも、サブプライム自動車ローンの問題の大きさの一因となっています。

サブプライム自動車ローン証券に組成されたサブプライム自動車ローンの32.5%がディープ・サブプライムローンです。2010年はわずか5.1%でした。

画像ソース:Zero Hedge

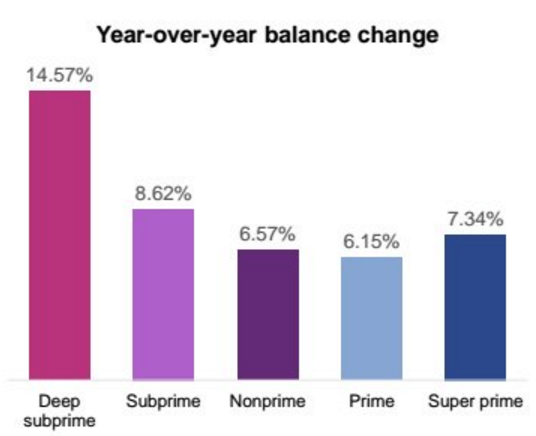

2016年の信用度ごとの自動車ローンの前年比増加率を見ると、なんとディープ・サブプライム自動車ローンが前年比14.57%の上昇と最も伸びているのです。次いでサブプライムローンが前年比8.62%の伸びと続きますから、自動車ローン市場は信用度の低いローンの増加によって維持されているのが現状なのです。

画像ソース:BUSINESS INSIDER

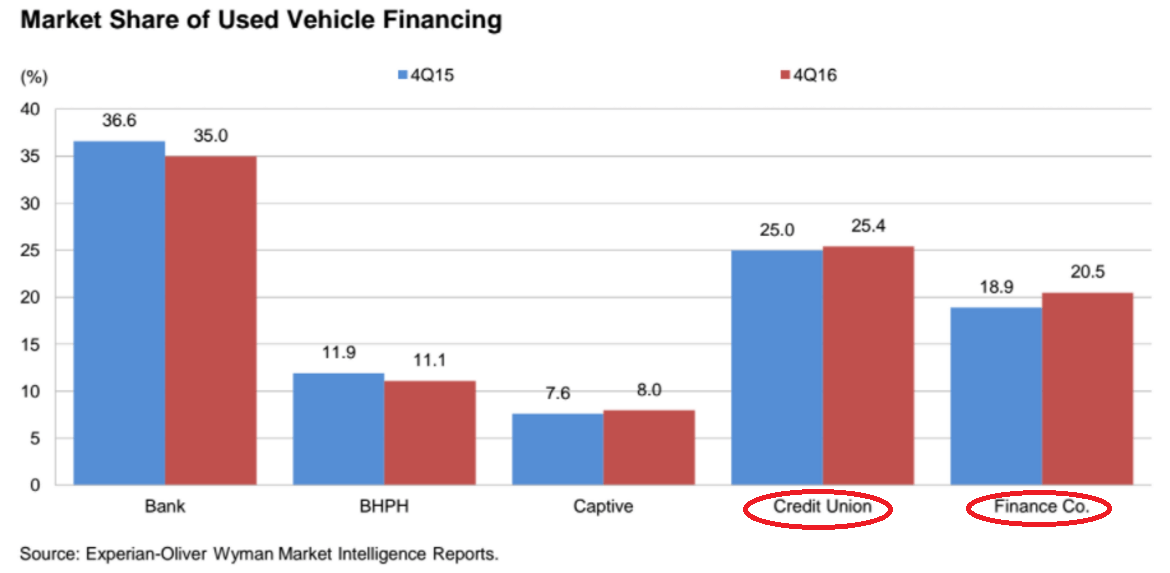

信用度の低い自動車ローンが出回っている要因は、2016年に入って銀行や自動車ディーラーといった、信用度の高い顧客を中心に自動車ローンを貸し出す企業の貸し出しシェアが低下した一方、クレジット・ユニオンや独立系金融業者といった、よりリスキーな貸し出しを行う企業のシェアが伸びたことにあります。

画像ソース:BUSINESS INSIDER

このように米国の学生ローンも自動車ローンもひどい状況にあるようです。

学生・自動車ローンともに終わりの流れが出てきている

こうした中、報道等を見ていると米国の学生ローンや自動車ローン市場が終わりの流れに向かい始めているようです。

米財務省によれば2017-18年度から学生ローン金利を0.69%上げるそうです。これにより大学生の学生ローン金利は4.45%に、大学院生の金利は6%に上昇します。

民間の学生ローン貸し出し企業の中には、学生ローンの金利上昇により利益が増えるだろうと楽観的な予測をしているところもあるようですが、果たしてどうでしょうか。

学生ローン金利は固定金利なので現在までの債務残高に対する金利上昇の影響はありませんが、ほとんどの学生は学生ローンを学期ごとや1年ごとという短期で借りる傾向にあるので、今回の変更は学生ローンを借りているほとんどすべての学生に影響が及ぶことになります。

現在米国人の懐事情は極めて厳しく、44%の人たちは毎月400ドルにも満たない貯蓄しかできず、27%は毎月の請求書の支払いに不足が生じているという調査結果すらありますから、ちょっとのコスト増加が家計を一変させることにつながるのです。

学生ローン金利が0.69%上がるだけでも、少なからずの数の家庭で毎月の家計が一気に赤字化するリスクは考えなければなりません。

実際、ニューヨーク連銀のダドリー総裁も""Continued increases in college costs and debt burdens could inhibit higher education's ability to serve as an important engine of upward income mobility"と警鐘をならしていますから。

【2017/04/03 Reuters】Debt load could snag students, hurt U.S. economy: Fed's Dudley

学生ローンの金利の上昇は、おそらく延滞率のさらなる上昇という形で結果が現れることでしょう。

さらに重要なのは、議員や政権のなかに学生ローン市場のさらなる悪化に終止符を打とうとする動きが出ていることです。

4月にはデヴォツ教育長官が、オバマ政権が進めようとした学生ローンの事実上の推進政策から引き上げると発表しました。

【2017/04/12】DeVos Undoes Obama Student Loan Protections

5月初めには学生ローンに対する事実上の徳政令のような法案が米議会に提出されています。

決定的なのは、最近発表されたトランプの予算教書に、学生ローン関連支出を10年間で1160億ドル減らすとの見積もりが載っていることです。単純計算で毎年平均1兆円超の支出削減を10年続けると言い換えれば、この見積もりのインパクトの大きさがわかるものと思います。

どうやらオバマ政権が本格的につくりだした、膨大な数の学生を借金地獄に陥れた悪しき学生ローン上昇の流れも終わりに向かい始めたようです。

自動車ローンも同様に終わりの流れに向かい始めているように思えます。

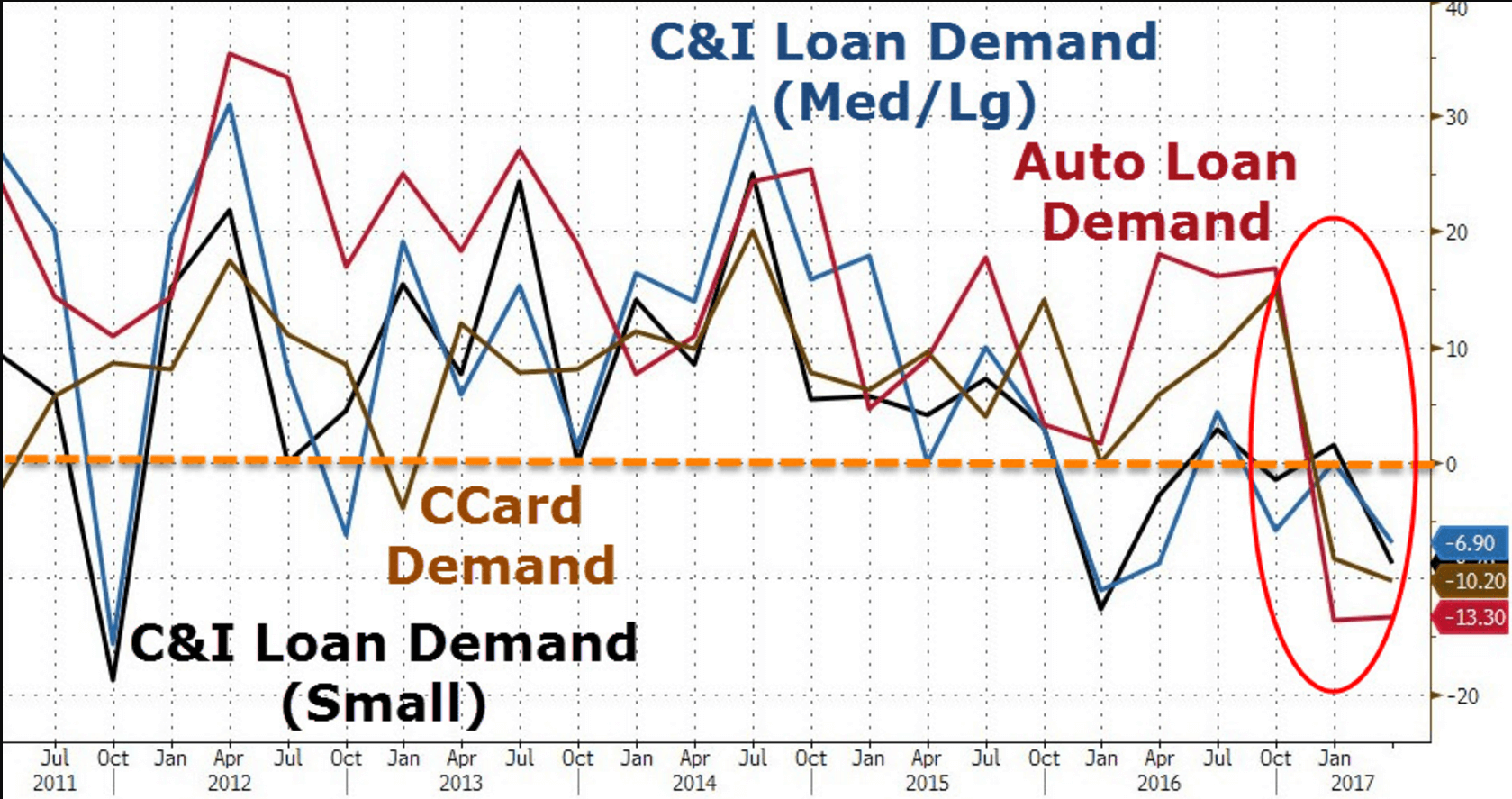

下図のように自動車ローンをはじめ、クレジットカードローン、それに家計債務ではありませんが、商業向けローンの需要も2017年に入って前年と比べて落ち込み始めました。

画像ソース:Zero Hedge

2017年第1四半期に入って、ウェルズ・ファーゴやJ.P.モルガン・チェースといった自動車ローン貸し出し大手の銀行は相次いで融資の発行が前年比二桁パーセント減少しました。

米国の大手銀行はすでに住宅ローン融資から手を引き始めていますが、住宅ローンに続いて自動車ローンからも手を引き始めたことになります。

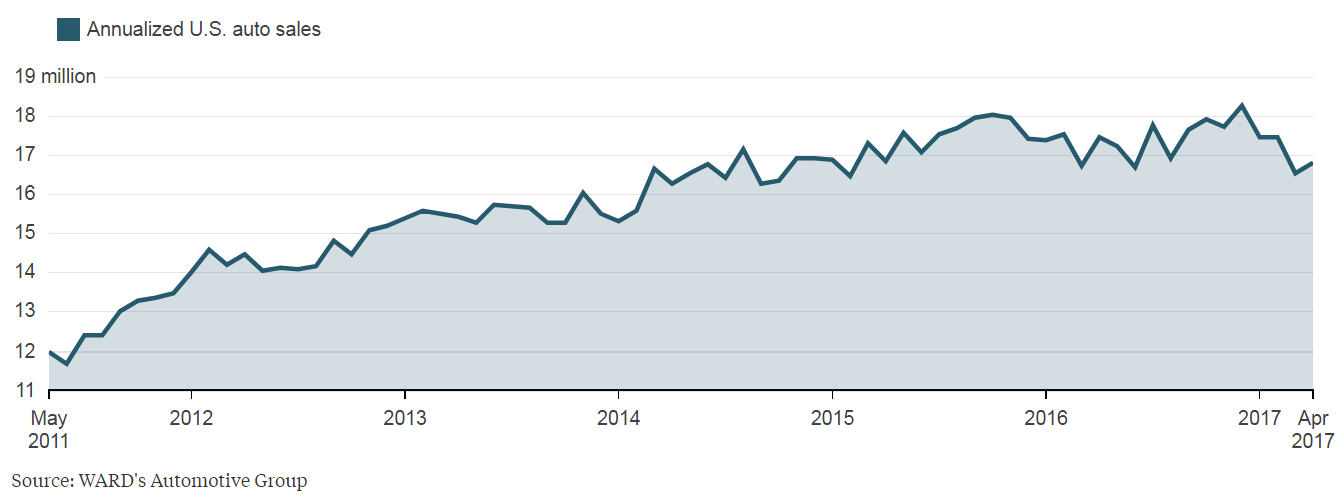

米国の自動車販売台数も2017年に入って、前年同期を下回る状態が続いています。

画像ソース:Bloomberg

2017年第1四半期の大手自動車メーカーの決算を見ても、大体どの企業も米国での利益の落ち込みが全体の利益下押し要因となっています。ただでさえ小さい営業利益率がさらに下がり、赤字転落も時間の問題となっているように思えます。

中古車価格も下がっており、今後2018-19年に掛けて多くのリースが満期を迎えるにあたりリース契約の多くが解消されると見込まれる中、中古車価格は今後さらに半減するとの見方すらあります。

【2017/05/19 BOTTOM-UP AUTOMOTIVE ANALYSIS】Used Vehicle Values - The Foundation For The Automotive Industry

こうしてみると自動車ローン増加も終わりの流れにありますし、自動車業界全体も大変なことになりそうですね。

最後に最近の自動車業界の報道を立て続けに並べておきます(大体新着順)。

【2017/05/31 日本経済新聞】4月の自動車生産、前年比16.3%増の74万9087台 6カ月連続増

【2017/05/30 日本経済新聞】車8社の4月、海外生産2.5%減 米国販売減速

【2017/05/30 レスポンス】日産の世界生産、15か月ぶりのマイナス 4月

【2017/05/29 ブルームバーグ】BMW:中国と南ア工場での生産も停止、独に続き-部品不足で

【2017/05/27 ブルームバーグ】BMWやメルセデス、トランプ氏の自動車メーカー叩きの新たな標的に

【2017/05/26 ブルームバーグ】GMをディーゼル所有者が集団訴訟-VW類似の排ガス不正と主張

【2017/05/23 エキサイトニュース】フィアット・クライスラーを提訴=排ガス不正疑い―米司法省

【2017/05/22 BBC】フォードCEO交代へ=報道 業績不振で批判高まるなか

【2017/05/22 THE PAGE】トヨタ自動車が大幅な減益決算、これまで増収増益だったのになぜ?

【2017/05/20 日本経済新聞】車の研究開発費 最高 国内7社、17年度3兆円迫る

米国経済の復活のためには徳政令もやむをえない

未払いの学生ローンも自動車ローンも、住宅ローンと比べれば額は少ないですから、こうしたローンが破裂してもかつてのリーマン・ショックほどの金融大ショックを起こす可能性はあまり考えられません。

しかし米国の真の復活の大きな妨げになることは間違いありません。

学生ローンは破裂することよりも、むしろ現在の規模にまでローンが膨れ上がってしまったことが問題です。

学生ローンの多くは政府が融資しているので、仮に学生ローンが破裂してもすぐさま金融大ショックが起こることはないでしょう。

しかし10人中7人が平均32000ドルもの学生ローンを抱えて大学を卒業する現状では、若者は借金の返済に頭がいっぱいになり、仕事でも能力を十分発揮させることが難しい姿が容易に想像できます。

生産性の向上以上に創造性の高い市場や価値の創出が求められる昨今の経済環境のなかで、膨れ上がった学生ローンの問題は今後の米国経済の回復の足かせになることでしょう。

学生ローンの問題を見ただけでも、オバマは米国の将来の芽を摘み取った主要人物であると言われても仕方ありません。

一方サブプライム自動車ローンについては、破裂が問題になります。

こちらも住宅ローン市場と比べて市場が小さいので、仮に自動車ローンが破裂しても大金融危機を起こすわけではないでしょうが、米国の自動車販売の落ち込みは必至で米国経済にも大きなダメージを与えることでしょう。

トランプの予算教書では米国経済は今後名目5%程度の経済成長率を達成し続けられるとありますが、現在の学生ローンや自動車ローンの状況を見てもそれはあり得ません。

米経済が復活を果たすには、こうしたローン問題にケリをつけないかぎり無理でしょう。

さらに言えば家計債務膨張の諸悪の根源である、中央銀行や民間・政府金融機関の腐敗した状況をぶち壊さない限り、米国経済の復活は達成できないでしょう。

トランプ政権や一部議員たちがやろうとしている方向性は、個人的には決して間違っていないと思います。

先ほど述べた学生ローンの支出カットという方向性や学生ローンの徳政令法案提出は、若者の重荷を取り除いて若者を米国の経済発展に参加させていくためには必要不可欠だと考えられます。

もちろんこれらが実行に移されたときに生じるマイナスの影響は大きいでしょうが、現状のまま信用を膨れ上がらせても結局はいずれ破裂することには変わりないので、だったら早めに対処するほうが賢明です。

金融屋が生み出した膨大な債権債務の問題は、必ず浄化させなければなりません。

トランプたちがいかにして世界中に金融大量破壊兵器を埋め込んできた金融屋に鉄槌を下すのか、非常に見ものです。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化