土俵際の米中経済

2019/01/15

今年ももうあと1週間を切りましたね。

今回は世界の相場に深く影を落とし始めている、米国と中国の経済見通しについてです。

10月から世界経済停滞見通しがIMFを始めとして次々と出てきましたが、実際にはどうなのかを確かめようというわけです。

の記事(一部)です。2018/12/25に配信したものです。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

米国経済:経済低迷は確実。長期金利が上昇すると

米国経済の失速見通しが世界経済にも暗い影を落とし始めています。

米国経済が今後失速する要因はたくさんあります。誰もが最初に思いつくのが米中貿易戦争の激化です。

しかしすでに米中貿易戦争の激化は米国の対中輸出に現れています。

Fedが今年11月以降に本格的に見せてきたハト派姿勢、今後の金融政策は経済データ次第であるとの姿勢もまた、米国経済の伸びが鈍くなるとFedが考えているとの不安を抱かせます。

また金利の上昇が消費意欲を減退させるとの見方もあります。クレジットカードや自動車ローンなどの金利が上昇し、利払い費が増えた人たちが節約志向を強めるのではないかとも思われています。

さらには景気不況のシグナルとされる米金利の逆イールドも点灯し始め、これが米国の景況感悪化懸念をますます市場に抱かせています。

米国の設備投資が今年上半期に大きく伸びたのは、トランプ減税と設備投資即時償却のおかげです。

しかしこれらの効果は一時的で、時間が経てば経済成長率には反映されなくなります。前期比での設備投資の伸びが落ち込みを見せたのは、トランプ税制の効果が反映されなくなった結果でしょう。

前年比でみる場合は、来年から設備投資の伸びは抑制されることでしょう。

分野別にみれば、世界的に設備投資をけん引したのはテクノロジーセクターです。アマゾン、グーグル、マイクロソフトといったICT企業がデータセンター投資を増やしてきたことが、世界や米国の設備投資を牽引してきました。

しかしここ最近はデータセンター投資額も減少傾向にあります。

貿易についてはすでに米中貿易戦争の影響が輸出に現れていますし、今後は追加関税の第4弾だけでなく、日本や欧州とのあいだに自動車関税がかけられる可能性もあります。

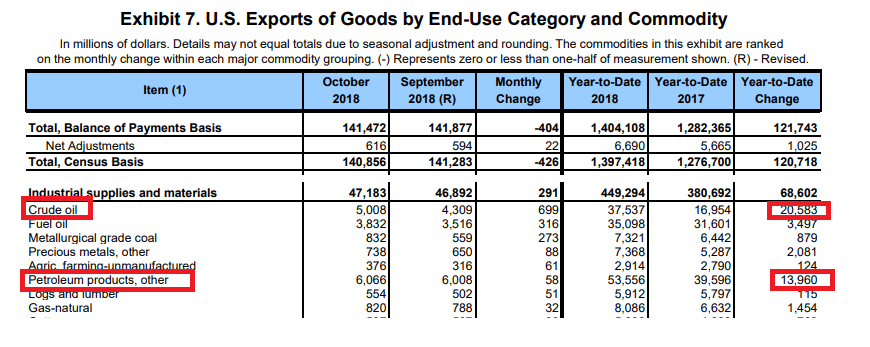

さらに、ここ最近の米国の輸出の伸びは原油や石油製品の輸出の大幅増加が牽引してきました。2018年1-10月の商品輸出額は、前年同期から1207億ドル伸びました。うち原油は約206億ドル、石油製品は約140億ドル伸びました。

要は、今年の米国輸出の伸びの3割近くが石油によるものなのです。原油高とシェール産業の生産拡大が今年上半期の米国輸出増加の主要因です。

しかし今年10月以降に再び原油価格が暴落して1バレル42ドル台にまで下がりましたので(WTI原油)、これが短期的に米国の輸出額減少をさらに後押しすることになるでしょう。

画像ソース: BEA

今後の米国経済は、米国の設備投資や輸出の伸びは期待できず、もっぱら個人消費の伸び次第で決まることになるでしょう。

賃金は現在まで前年比4%台後半の伸びが続いてきましたが、米国経済が力強いためではなく、雇用者のマッチングが進まず労働市場がタイト化していることや、トランプ減税の効果で大企業を中心に賃上げしたが要因です。

米国のここ2年の賃金の伸びも、企業の業績が改善したというよりも市場や政策という外部環境の好転によるものです。

小売業など、賃金上昇が利益を圧迫している米企業も現れています。関税合戦による原材料費の増加や輸出の低迷も今後起こりますし、米国の賃金伸び率も下がっていくでしょう。

そうなれば当然、米国の個人消費の伸びの下方圧力となります。

このようにみると、ここ最近の米国経済の伸びはトランプの税制改革、貿易戦争、原油価格、労働市場のタイト化、金利が歴史的にはまだまだ低い水準といった、外部要因にかなり左右されてきたことがわかります。

現在の経済指標を見るだけだと米国経済がすぐさま不況入りするとは思いません。しかし貿易戦争の激化、原油価格の変動、金利上昇などの外部要因が変化することで、米国経済が一気にガタガタになるリスクが高いように見えます。

負債依存の固定資産投資しか残されていない中国経済

続いて中国経済について簡単にみていきましょう。

中国では今年10月1日から年間5.2兆円規模、2017年の小売売上の0.9%に相当する個人所得減税が開始となりました。しかし伸び率に反映されるのは施行後1年間だけですから、個人消費の失速を一時的に糊塗するだけになりそうです。

もう一つ、固定資産投資についてです。固定資産投資の伸び率は何年間も減少傾向が続いており、2017年末までは主に不動産開発投資の伸び率の減少が固定資産投資の伸び率減少の要因でした。

しかし今年に入るとインフラ投資の伸び率が急速に落ち込み、一時は前年同期比でほとんど伸びがなくなってしまいました。しかし最近はやや上向いています。

今年に入ってのインフラ投資の伸び率の変動は習近平指導部の失策と動揺が背景にあるとみられます。

インフラ投資の伸び率が急減したのは、昨年末に中国の習近平指導部が銀行貸し出しや企業の資金調達の伸びを圧縮する方針を示し、大規模な財政出動も見送ったことが背景にありそうです。

[2017/12/21 日本経済新聞]中国が融資の伸び圧縮 18年方針、金融リスクを抑制

しかし今年7月末には一転してイノベーションとインフラ分野の強化方針を掲げました。

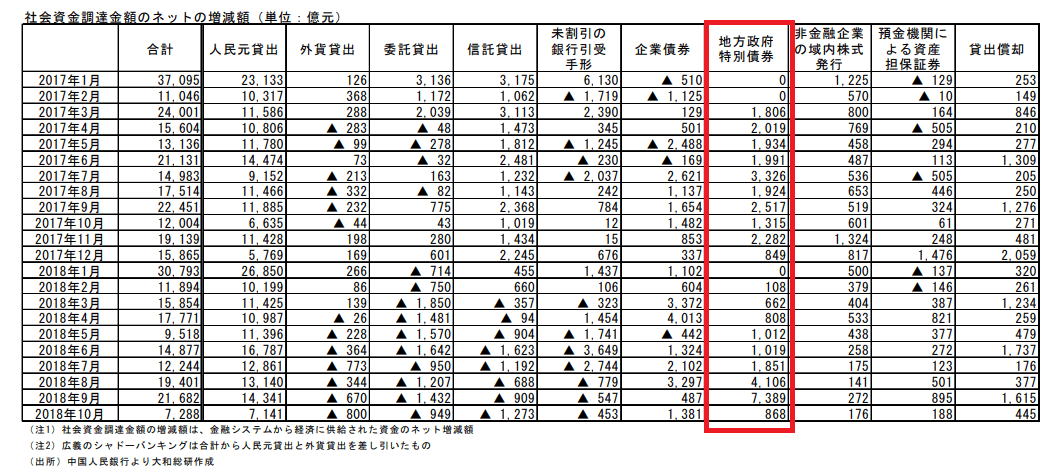

地方政府がインフラなど一定の収益性のある公益事業のために発行する債券である「地方政府特別債券」の発行額をみると、今年上半期は3673億元でした。

しかし政府が7月末に経済強化方針を掲げるや否や、地方政府特別債券の発行が急速に進み、今年の発行枠の上限である1兆3500億元に達しました。中国財務省が地方政府に対し、同債券の発行を促したためです。

固定資産投資の伸び率は中国の政治動向で動いてきた、ということです。

画像ソース: 大和総研

昨年末に金融引き締め方針を決めた習近平指導部は、たった7ヵ月で再び経済成長路線に方針転換したわけです。タイミング的には、中国共産党の指導部や長老らが人事や重要政策について非公式に議論する「北戴河会議」の開催直前です。

その間には米中貿易戦争の過熱で中国の株価や通貨が大きく下がり、資本流出の再来も懸念され、党内外から習近平への批判が表面化しつつありました。党のスローガンから習近平のの名前が激減していました。

今年に入り預金準備率は3回も引き下げられ、所得税引き下げ措置も実施され、金融リスク抑制措置はどこ吹く風、負債を増やして投資を進めて経済成長を図るいつもの中国に戻ってしまいました。

個人消費と輸出の伸びが今後下がるのはほぼ確実な情勢のなか、中国経済がこれまでの成長率を維持するには固定資産投資を増やすしかありません。何とか経済成長率の見栄えを維持したい、15年の資金流出の再来だけは絶対に避けたい勢力に、習近平は屈したのかもしれません。

今後も中国の経済成長率はダラダラ下がっていくでしょう。その陰で負債増に伴う金融リスクと、経済をめぐる政治リスクが高まっていきそうです。

一体、中国の政府および民間のGDPに占める負債はどこまで増えていくのでしょうか。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化