米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

2019/01/29

米中貿易戦争といった政治的な動きとは関係なく、グローバル経済が低迷するのは不可避。今年は昨年にも増して、いろいろと大変な年になりそうだ

>[アボマガ No.43]経済面で焦る中国。今年の相場の流れ(配信日:2019/01/24)

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

2018年の相場を簡単に振り返る

まずは表題通り、2018年の相場を簡単に振り返りましょう。

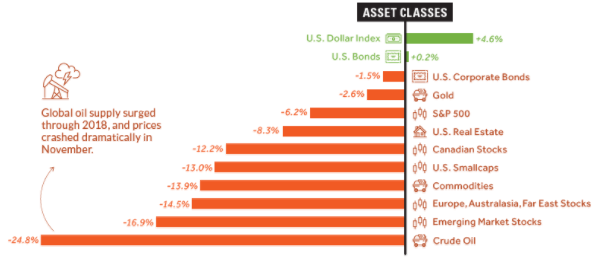

2018年の相場はどこの市場でも散々な結果に終わりました。原油は前年比-24.8%のリターンで2014-15年にかけてのクラッシュ以来の下落を見せました。新興国株は-15.9%のリターン、商品は-13.9%のリターンなど、全体的に商品や新興国、商品に依存する国々のリターンが悪かったです。

ゴールドも-2.6%のリターンと、2015年以来のマイナスリターンとなりました。しかしゴールドは昨年10月以降に原油などの急落とは反対に上昇したこともあり、他のコモディティとは異なり下落率はかなり抑えられたものでした。

これまで世界の市場をけん引してきた米国市場でもマイナスリターンが相次ぎました。株式、社債、不動産はすべてマイナスリターンです。昨年の米国経済は、トランプ減税の効果などもあり、Q2には実質で4.2%の伸びをみせるなど過去3年で最もよい結果を残したのにも関わらずです。

米国債はわずかながらプラスのリターンでしたが、実質ではマイナスのリターンです。唯一まともなリターンをあげたのは米ドル(MMF含む)のみで、大局的には米ドル一強となりました。現金保有が資産を守る唯一の手段だったのです。

画像ソース: VISUAL CAPITALIST

・・・

大局的には「米国経済が好調であったにも関わらず、米国含めほぼすべての市場が下落した」というのが事実でしょう。ますます将来を悲観せざるを得ない、厳しい現実です。

先進国経済の不況入りまでそう遠くないだろう(特に欧州)

2018年の相場を振り返るのはこれくらいにして、続いては先進国経済についてみていきましょう。

2018年の相場の下落(特に米国株と原油)ともたらした根源的要因は、IMFを始めとした機関が相次いで米国をはじめとした世界経済の引き下げ見通しを発表し、この見通しが市場のコンセンサスとなったためでした。

・・・

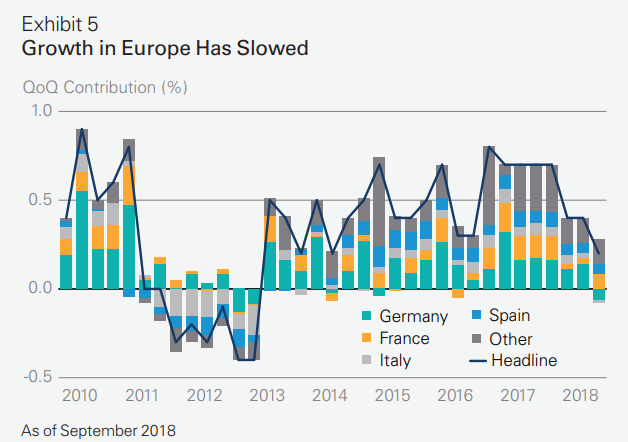

欧州経済は米国よりも早く不況入りしそうです。

下図は欧州各国の経済寄与率の推移(前期比、QoQ)です。欧州金融危機後の2013年Q2から2017年にかけては、ドイツを中心に欧州経済は成長を続けてきました。

しかし2018年に入りフランスやその他欧州各国の伸び率がガタガタと崩れ、2018年9月にはドイツでもマイナスの伸び率となり、欧州全体でも13年Q2から続く景気拡大局面で最低の成長率となりました。

画像ソース: LAZARD ASSET MANAGEMENT

欧州の経済成長率が悪化した一番の要因は輸出の減少です。

・・・

さらに18Q3に入りますます悪化しました。EUの新排ガス試験ルール導入で基準が従来よりも厳しくなり、ドイツの自動車メーカーが対応に苦慮しているためです。

・・・

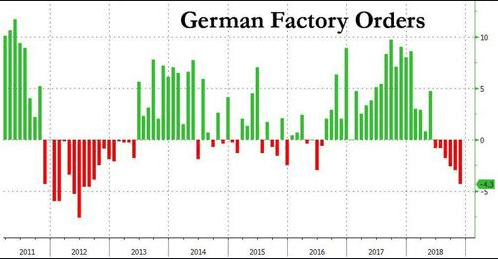

別の経済指標を見ても今後のドイツ経済は悲観的にならざるを得ません。下図のようにドイツの製造業受注は2018年後半から下落率が月を追うごとに悪化しています。欧州金融危機の影響が和らいでから今日まで、このような現象は一度も生じて来ませんでした

中国では2018年の自動車販売台数が前年を下回りました。26年ぶりのことです。米国との間の自動車関税導入リスクがあります。英国で「合意なきEU離脱」リスクも高まっています。

さらにECBは昨年をもって、2015年から続けてきた量的金融緩和政策を打ち切りました。利上げ開始は来年以降となる見通しですが、金融引き締めに向けての一つの大きな転換点を越えました。

これらの事実や今後のリスクを総合すれば、欧州はそう遠くないうちに不況入りするでしょう。

画像ソース: Zero Hedge

日本経済は民間投資の伸び率が前期比でマイナスになり始めており、オリンピック特需の終了が鮮明化しました。トランプとの通商交渉で輸出も今後伸び悩みが続きそうですし、消費税増税で個人消費の冷え込みは確実です。日本も欧州と同じく、米国よりも早く不況入りしそうです。

政治面を無視しても、グローバル貿易低迷はおそらく不可避である

(省略)

経済指標は米国が不況入り間近だと伝えている

米国の経済指標を見ていきます。歴史的な傾向から、米国が不況入り間近であることがわかるでしょう。

・・・

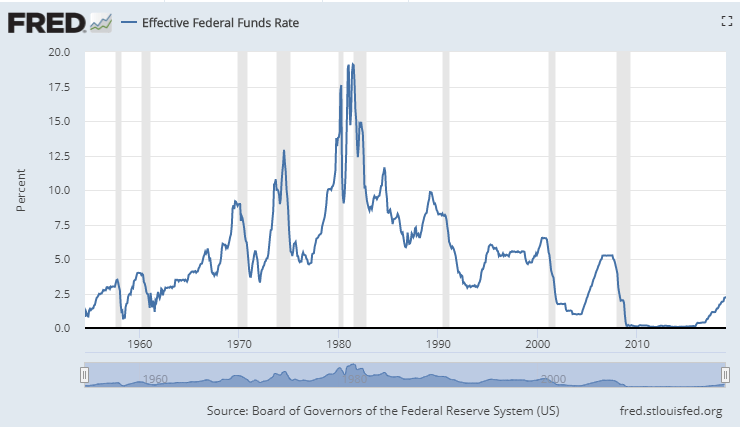

金融緩和再開が株高につながると考えてはいけません。

Fedが政策金利を引き下げるのは、米国経済が不況入りした(もしくは不況入り間近である)とFedが認識し、インフレ率の上昇と失業率の減少を支援するためです。

下図がはっきりと示しているように、Fedの利下げ開始は「好況入りに向かう」のではなく「不況入りが本格化する」という合図です。灰色の不況期の直前に利下げが開始となり、不況期に政策金利が大きく下がっていますから。

さらに今回は、パウエル議長をはじめFed内で、経済データ次第で金融政策を変更する点でコンセンサスができています。換言すれば「次回の金融緩和策の再開はFedが不況を認識したために行うよ」というメッセージなわけです。

過去のFedの政策金利の推移をみても、現在のFedの頭の中を探ってみても、今度の金融緩和の再開は「不況本格化の合図」「株安本格化の合図」となるでしょう。

中国政府は個人消費を喚起したいが、インフラ投資を抑制したい?

中国についてみていきます。目下市場の一番の関心は中国にあります。理由は大きく次の2つです。

- 米中の2大国家がこれまでの世界経済を牽引してきた

- 米国の景気減速が市場コンセンサスとなっており、中国が頼みの綱(ラストリゾート)である

しかしながら、昨年の中国実質GDP成長率は6.6%で、天安門事件が起きた直後の1990年以来、28年ぶりの低い水準となりました。ラストリゾートしての中国も、少しずつ影を落とし続けています。

中国政府も黙っているわけではなく、景気対策を強めています。

最近の景気対策のトレンドの一つは「減税」です。18年に個人所得減税など当初計画を上回る1兆3千億元(約21兆円)の減税などを実施しましたが、19年はさらに上積みするとみられています。具体的な減税規模は3月の全人代の政府活動報告で公表される見通しです。

・・・

何故中国政府が焦っているのかというと、外部からの目線も一つの要因でしょうが、それ以上に中国政府が目標として掲げた経済成長率の達成が微妙となっているためです。

中国政府は「第13次五カ年計画」のなかで、2011年から20年までの10年間で実質GDPと1人あたり所得をそれぞれ2倍にする目標を掲げ、それに向けて経済政策を実行してきました。目標を達成するには、残り2年で年平均6.2%の経済成長率を達成する必要があります。

しかしロイター通信の報道によると、中国政府は今年の実質GDP成長率の見通しを従来の6.5%から「6.0-6.5%」への下方修正を考えているようです。政府内部で目標達成に黄色信号が灯ったとの認識が出ているようなのです。

[2019/01/11 Reuters]Exclusive: China to set lower GDP growth target of 6-6.5 percent in 2019 - sources

経済成長と所得(賃金)上昇の両方を目標として掲げてしまったがために、中国政府はどうしても経済成長を達成する必要があると考えます。中国共産党の一党独裁という政治構造から、「経済失速→賃金失速→政府批判の強まり」というシナリオを防ぐ必要があるためです。

中国政府のことですから、数字をいじってでも経済成長率や賃金上昇率の目標を強引に達成させるでしょう。しかし数字をいじるだけではすぐに粉飾したことがバレて国民の怒りをさらに焚きつけるリスクがありますから、インパクトの大きな景気政策を打ち出して国民にアピールする必要があるのです。

報道をみると中国政府は「個人消費を促したい」一方で「インフラ投資依存を減らしたい」とのことです。日経の記事からです。

[2019/01/17 日本経済新聞]中国減税、20兆円上積みへ 景気対策の柱に

中国は08年のリーマン・ショック後の景気の下支えに向けた「4兆元対策」(当時の為替レートで56兆円)ではインフラ建設を柱に据えたが、国有企業と地方の債務急増という深刻な副作用を招いた。このため中国当局は現時点ではインフラ投資のバラマキに慎重だ。

この文章を鵜呑みにしてはいけません。

昨年の初めも似たような状況でした。そのときも習近平政権は当初はインフラ投資に消極的でした。しかし現実が異なることは「[アボマガ No.38]土俵際の米中経済」で話した通りです。

当初はインフラ投資を規制しましたが、習近平の周辺や長老たちからの批判が大きかったのか、北戴河会議が開かれた昨年7月末ごろから方針転換し、再び地方政府の特別債券発行によるインフラ投資を推進し始めましたのです。

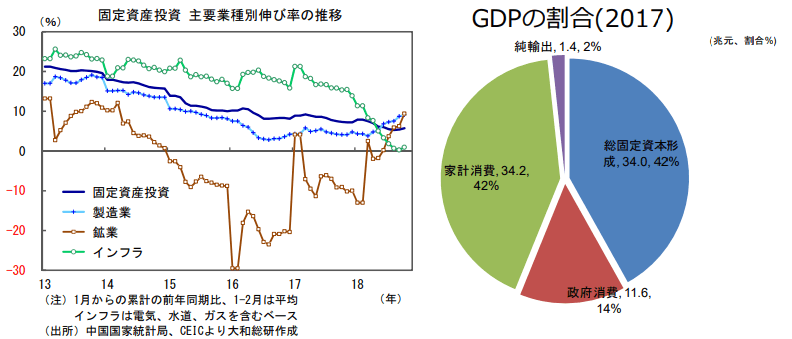

理由は「インフラ投資の伸び率が急速に減少→固定資産投資の伸びが減少→中国経済全体の失速の主要因となった」ためです。

中国では個人消費だけでなく固定資産投資の経済に占める割合が大きいことが特徴です。個人投資だけでなく、インフラ投資含む固定資産投資も伸ばさないと中国経済全体をうまく伸ばすことは難しいのです。

画像ソース(左): 大和総研

画像ソース(右): Mitsubishi UFJ Morgan Stanley

このような中国経済の構造や昨年の経緯があるにも関わらず、何故中国政府からインフラ投資を抑制したいという声がいまだに出ているのでしょうか。

それは「人民元ショックの再来」を危惧しているためではないでしょうか。

人民元ショックの再来はあるか?中国経済が抱えるジレンマ

(省略)

2019年の相場の流れ

・・・

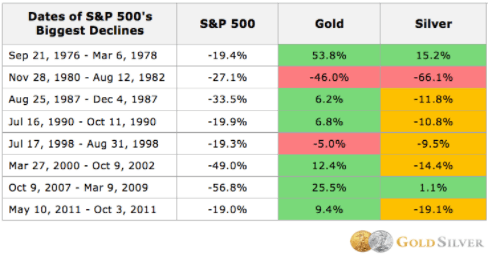

[ゴールド]最後にゴールドについてです。価格は上昇する確率が高いと思います。ゴールドは不況期にリターンをあげる傾向があるためです。下図をみればその傾向がわかります。

1980年10月-1982年8月にかけては-46%というとんでもない下落を経験していますが、これは1970年代の金バブルが崩壊したという特殊事情があるためです。

不況期にゴールドが強いといっても、下図のように過度な期待はできません。年率5-10%の価格上昇があれば上々でしょう。デフレ期のゴールドは資産保全、株式等の資産クラスに対するヘッジ目的くらいに考えてください。

画像ソース: GoldSilver

・・・

私はこれまでゴールドを勧めてきましたが、本格的に金価格が上昇するのはデフレ化した後でしょう。

借金まみれの世界各国が、経済や株価という後ろ盾をなくした中で、世界金融危機、中央銀行への信用失墜、世界経済構造の転換、ドル離れの進展、地政学リスクの顕在化といった世界大激動・大再編が起こり始めたときだと思っています。

それが訪れるのは2020年代前半だと思います。ゴールドは儲けの手段というよりは、将来への保険という意味で、価格変動は気にせず保有しておいてください。私ももちろん保有継続中です。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化