「世界恐慌前夜」「戦時中」とも言われるが

2020/04/07

世界中に新型コロナウイルスが蔓延し、不況が迫る現在は、「世界恐慌前夜」とも「戦時中」とも言われます。

そこで今回はまず、経済・財務・金融面の状況を過去と現在で比較し、現在地を確かめてみましょう。

現在の株価・経済状況は世界恐慌前夜と同様かそれ以上

現在はいくつかの点で、1929年から始まった世界恐慌に似ています。

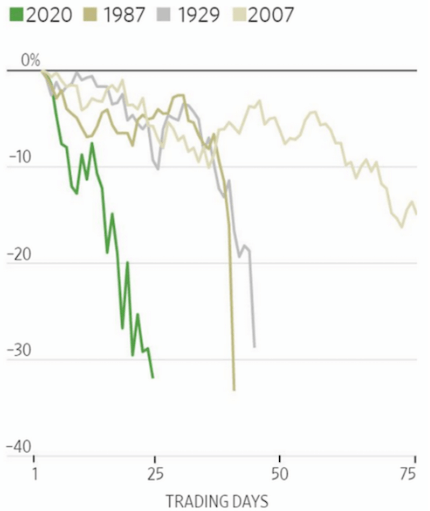

まずは急激かつ急速な株価暴落が起こったことです。下図のように、今回のコロナショックは1929年と同様に急激かつ急速な株価暴落となりました。下落規模とスピードは1929年、1987年すら上回りました。

サブプライムローン危機で株価が徐々に下がりだし、1年以上経過してリーマンショックを迎えた2007年とは下がり方は大きく異なります。

画像ソース: DAYTRADING.com

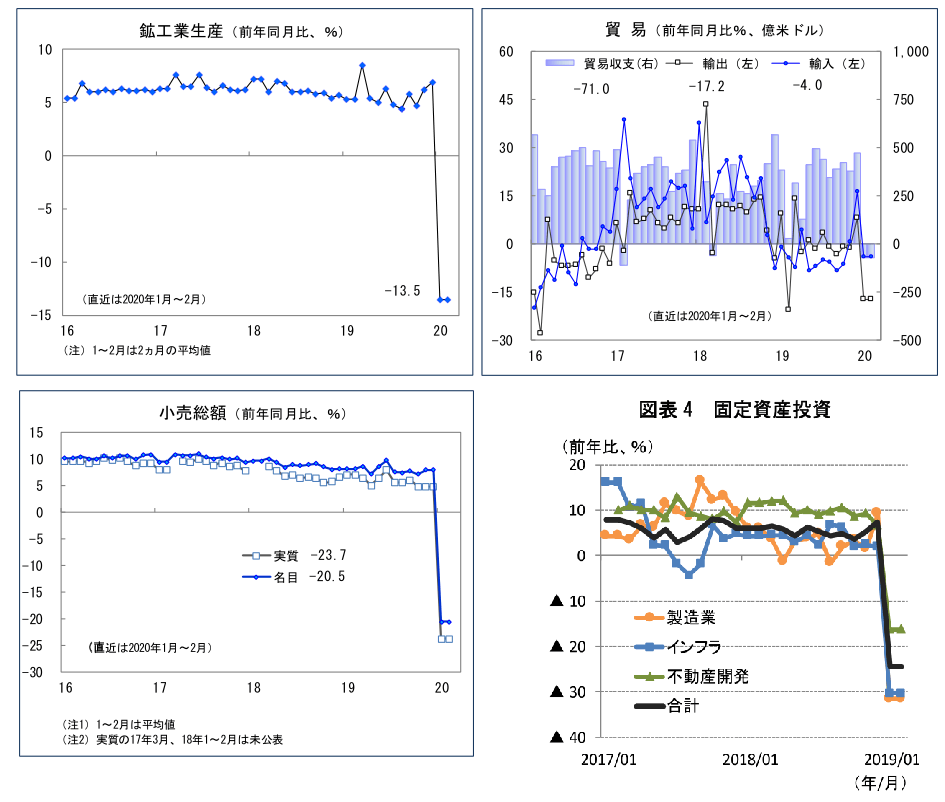

大恐慌期には工業生産や貿易規模の縮小、消費と投資の減少が起こりました。

1-2月の中国の経済指標を見ると、鉱工業生産は一年前より13.5%減少、貿易は輸出が前年同期比17%減って貿易赤字となり、小売総額と固定資産投資はいずれも20%以上減少しました。

現在、世界人口の半分超の国と地域で、自宅待機命令や自宅待機勧告、夜間外出禁止令、隔離といった外出制限が課されており、経済活動が停滞しています。

これまで高い経済成長率が続き、世界各国と比べて早くからの感染封じ込めに成功した中国でさえこのように大きく落ち込みましたから、今後世界的に工業生産、貿易規模、消費、投資は大きく落ち込まざるを得ません。

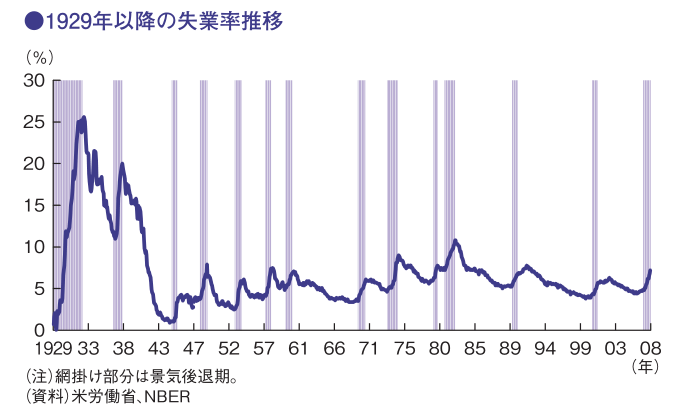

そして大恐慌期の特徴は何といっても高失業率が長引いたことです。当時、米国の失業率は1929年には3.2%でしたが、1933年には24.9%まで上昇しました。

失業率の高止まりが何年にもわたって続いたのは、1929年まで上昇した賃金がその後下方硬直的だったことと、1932年以降に賃金が急上昇したためだと言われています。

画像ソース: みずほ総合研究所

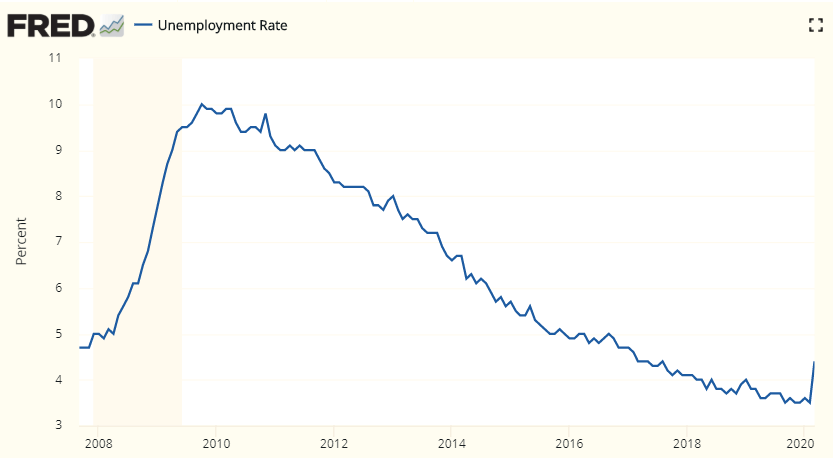

最新の米国雇用統計が発表され、3月の失業率は4.4%で、前月の3.5%から0.9ポイント増えました。

1カ月で0.9ポイント増というのは、スタグフレーション期にあった1975年以来最大の数字です。2007-09年の景気後退期にはなかったペースで失業率が増えたのです。

画像ソース: FRED

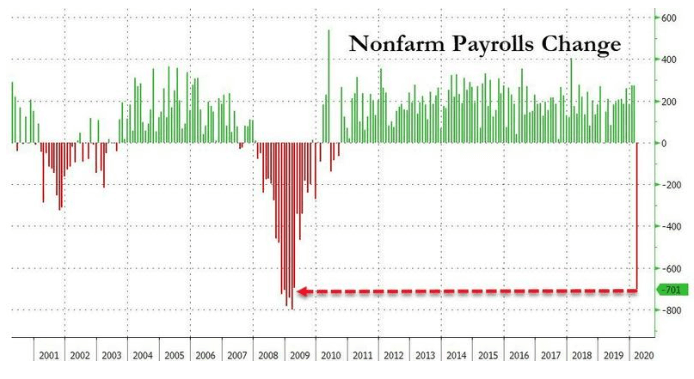

3月の非農業雇用者数は前月より約70万人減少しました。これは景気後退期のピークにあたるリーマンショック直後の減少幅に迫るほどの数字です。

画像ソース: Zero Hedge

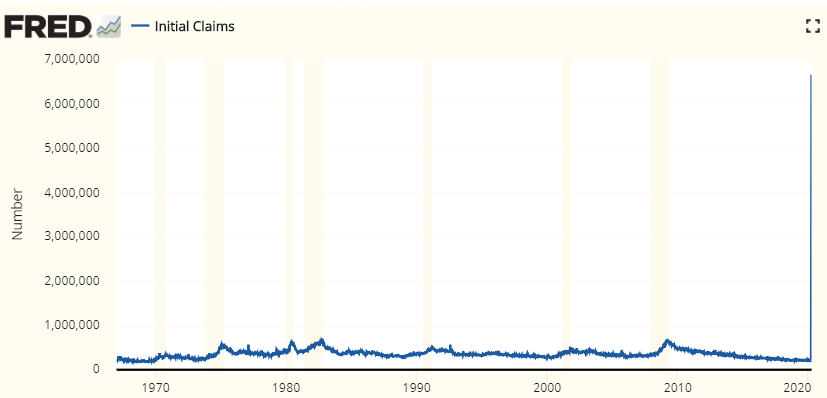

米国人の新規失業保険申請件数は、3月15日の週に当時の過去最多の4.7倍以上である328万件、3月22日の週はさらに記録を更新し665万件と、たった2週間で1000万件近くに達しました。

約1000万件という数字は、2007-09年の景気後退期の最初の6カ月半の合計に相当します。

下図は過去50年以上にわたる新規失業保険申請件数の推移ですが、これを見ると唖然とするしかありません。

画像ソース: FRED

失業率、失業保険申請件数ともに、過去に類をみないほどの規模の大きさとペースの速さが特徴的で、今後数か月で米国の失業率は20%を超えるかもしれません。

記録的な失業率に達しそうである点は、今回は世界恐慌時と似ています。

しかし今回は急性肺炎を起こしえる新型コロナウイルスの感染拡大による人同士の接触を防ぐための措置が根本原因であり、失業に関する指標の悪化ペースがあまりにも急速すぎる点が、世界恐慌期とは異なります。

少なくとも短期的には、株価のみならず、失業についても今回は世界恐慌期を超えるかもしれません。

だからといって、世界恐慌期よりも失業が早期に改善されるかについては不透明です。

今回は米国の非農業雇用者の1割超を占める小売業が大きな打撃を受けており、消費者が電子商取引での巣ごもり消費に慣れてしまえば、小売業の従業員の多くが長期失業者となり、失業率の高止まりの長期化につながりかねません。

株価といくつかの経済指標をみると、現在が世界恐慌(もしくはそれよりも酷い恐慌の)前夜だとする考えは現実的と言わざるを得ないでしょう。

現在の財政・金融状況は第二次世界大戦期に匹敵している

一方で、新型コロナウイルスの感染拡大が続く現在は、戦時中と同じだと言われることもあります。それは妥当な見方でしょう。

いずれも国家を脅かす「敵」が存在し、敵から国家・国民を守るために国のあらゆるリソースの配置や配分を根本的に見直さなければならず、いつ敵が立ち去るのか(もしくはこちら側が屈服するのか)わからないためです。

財政と金融に目をやっても、現在は世界恐慌とは異なっており、第二次世界大戦期に類似しています。

まずは財政面についてです。

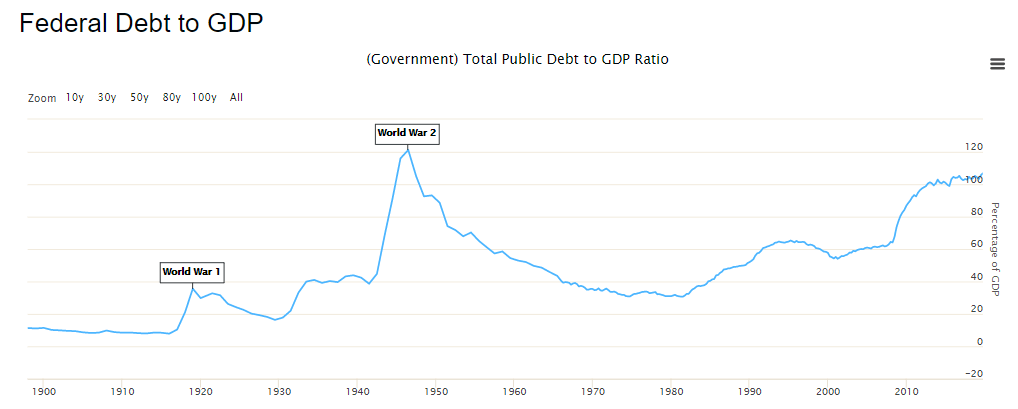

下図は米国の長期の対GDP比政府債務の推移です。21世紀に入ってからはペースに違いはあれど上昇傾向が続き、現在は100%を超えており、第二次世界大戦の終戦前後に迫りつつある状況です。

他方、世界恐慌前は対GDP比政府債務は減少傾向で、1929年は約16%に過ぎませんでした。

世界恐慌時には景気を下支えするための財政出動により財政支出が急増し、政府債務も急増しましたが、1933年6月時点でも約40%に過ぎませんでした。

画像ソース: Longtermtrends

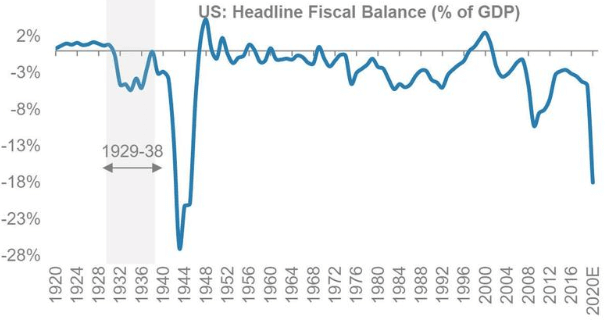

下図は米国の対GDP財政収支の推移です。世界恐慌期の対GDP財政支出は、小さな政府のもと規律ある財政を維持してきた当時の米国では大きなものでしたが、現在の目線では決して大きなものではありませんでした。

対GDP財政赤字が大幅に拡大したのは、膨大な額の軍事費を支出し続けた第二次世界大戦期で、終戦間際では20%台後半に達しました。

今回のコロナショックで米国政府は個人と企業への総額2.2兆ドルの救済措置を行うことになりました。これは米国GDPのおよそ10%で、すべて国債で賄われます。

この時点で今年の米国の財政赤字は対GDP比で15%を超えそうですが、GDPの落ち込み具合と今後の追加の支援策次第では、第二次世界大戦期並みとなる(もしくはそれを上回る)可能性があります。

画像ソース: Zero Hedge

続いて金融面についてです。

まず指摘すべきは、現在および第二次世界大戦期に米ドルは不換紙幣でしたが、世界恐慌期はまだ米国は金本位制を敷いており、米ドルは兌換紙幣であったことです。

下図は世界恐慌当時のFedの政策金利であった公定歩合の推移です。

コロナショックはFedが利下げと量的緩和を行う中で生じましたが、世界恐慌前は1925年からウォール街の大暴落まで政策金利は引き上げられてきました。

ウォール街の大暴落後、Fedは政策金利をしばらく引き下げ続けましたが、1931年秋に急激な利上げが行われ、1933年4月まで政策金利が高い状況が続いてきました。

世界恐慌期で積極的な利下げが行われなかったのは、当時金本位制で、利下げを進めすぎると金流出が加速して国が不安定化するおそれがあったためです。

1931年の急激な利上げは、同年9月に英国が金本位制を離脱したことで、米国が追随して金本位制を抜けるのではないかという市場の憶測を払拭して金流出を防ぐためでした。

1925年からの利上げ再開も、同年に先進国が揃って金本位制に復帰したことが関係しています。

米国は1933年3月にドルと金の交換を停止し、金本位制を停止しました。これ以降、Fedは利下げを進め、戦後まで低金利政策が続くこととなりました。

金利面でも、現在は世界恐慌期ではなく第二次世界大戦期に似ています。

・・・

これを見ると、Fedの資産規模については、第二次世界大戦期にも見られなかった、過去に先例のない水準に急激に増えていくように思ってしまいます。

政府債務、中央銀行のバランスシートは過去に類を見ない水準へ?

...(お試し版はここまで。アボマガ・エッセンシャルにご登録されると、残りの重要な情報をご覧になれます)

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化