新興国通貨は下がる余地あり

2019/03/14

の記事(一部)です。あるテレコム銘柄の紹介記事ですが、そのなかで触れた新興国通貨動向について掲載します。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

新興国の為替動向

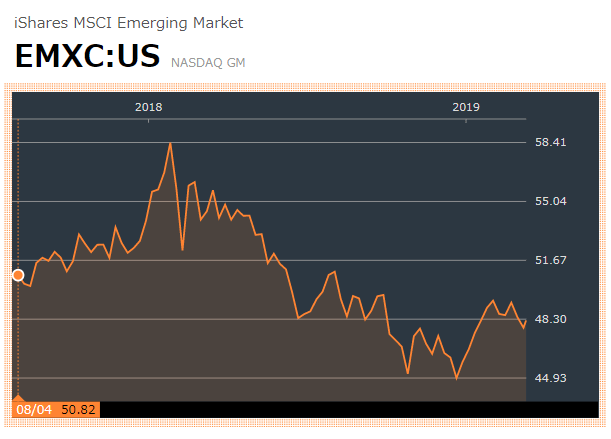

現在の新興国通貨(中国除く)は、昨年9月以降上昇傾向にあるものの、昨年前半の下落前の水準には戻っていません。今年に入ってからはまた下がり始めています。

画像ソース: ブルームバーグ

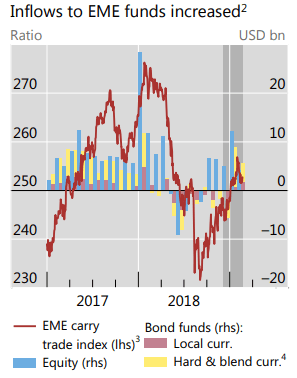

昨年新興国通貨は軒並み下がりましたが、一言でいえば米国に多くの資金が流入したからです。

新興国への資金流出入フローを示す新興国キャリートレード指数(下図赤線)をみると、昨年の第2、第3四半期に新興国からの資金流出が集中したことがわかります。

この時期は米国株の上昇、米国経済が好調だった時期です。これらが生じた背景にはトランプ減税(レパトリ減税含む)による、自社株買いや設備投資の伸びがあったことです。さらにFedの金融引き締め策もありました。

これらが合わさり、米国の投資魅力度が増したことで、新興国の資金も米国に還流していきました。

しかし昨年第4四半期には再び新興国キャリートレード指数は増加に転じ、新興国に資金流入しました。今年に入ってからは再び下げています。

昨年第4四半期は米国株の急落や米国経済減速懸念が出た時期で、今年は再び米国株が上昇した時期です。

要するに、新興国通貨の動きの原因は新興国にあるのではなく、米国の財政・金融政策と欧米投資家・投機家にあるのです。

画像ソース: BIS

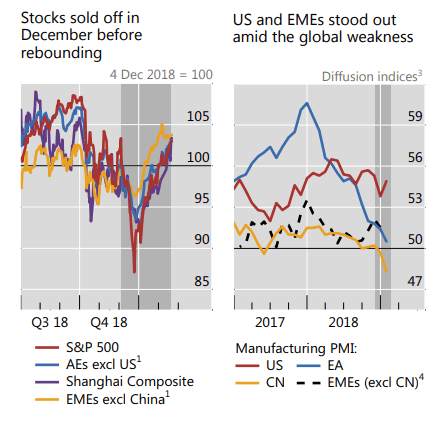

実際、最近の新興国市場や経済は相対的に悪くありません。先進国や中国を尻目に、新興国の株価は昨年第3四半期以降上昇してきました。

また欧州と中国を中心にPMIが下がる中、中国除く新興国のPMIは第4四半期に上昇し、これまで絶好調だった欧州のPMIを遂に上回りました。

画像ソース: BIS

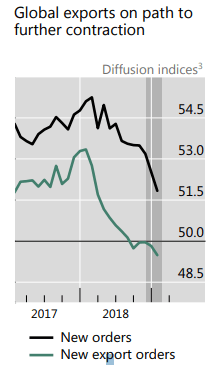

とはいえ、短期的には新興国経済も、グローバル貿易の伸び減速とともに伸び悩むと思います。

欧米や中国(特に欧州と中国)の景気減速が鮮明化し、新規受注や新規輸出受注は昨年から腰くだけとなってしまいました。

画像ソース: BIS

さらに新興国相場が米国株式、債券相場と連動している事実も見逃せません。

2つ前の図をもう一度みると、株式相場は新興国含め世界的に皆同じ動きをしていることがわかります。

新興国の社債相場をみると、スプレッドの動きが欧米の社債相場(ジャンク債含む)とずっと似たような動きをしてきました。

特に昨年第4四半期以降はこれら社債相場の動きと株式相場の動きが連動してしまったことが、先ほどの株式相場推移の図と下図を比較するとわかります。

「株価上昇(下落)⇔債券スプレッド減少(増加)⇔債券価格上昇(下落)」という対応をしているのです。

米国株式相場がやられると新興国の株式相場だけでなく債券相場もやられる状況にあります。

画像ソース: BIS

こうしたグローバル経済・市場状況から、少なくとも今年は再び新興国からの資金流出が起き、米国債等への投資が進み、新興国通貨がドルに比べて安くなるリスクがありそうです。

いまのところは昨年ほど新興国通貨がドルと比べて安くなるとは思いません。米国も昨年のような政策的な追い風もなくなり、米国の市場や経済が減速しそうで、ドルもそう強くなれない状況にあるからです。

しかし日本、欧州の銀行や投資家による「円・ユーロキャリートレード」という最後っ屁も残されています。これが起こると短期的にドル高が大きく進展し、相対的に新興国通貨も大きく弱まるでしょう。

将来的には中国除く新興国は、全体として次のような明るい材料も控えています(パッと頭に思い浮かんだものだけ)。

- 人口増加

- 相対的に安い賃金

- インフラ投資の拡大

- 中国が純輸出国から純輸入国・消費国へ

- Fedの金融政策が緩和方向へ

新興国によって経済の伸びはまちまちだとは思いますが、全体的には今後、上のような追い風があり、金融政策や社会保障の問題が相対的に小さい新興国は、意外に早く経済が上向くかもしれません。

新興国通貨の大きな下落は起こっても今年~せいぜい来年までで、2020年代の早い段階で底打ちすると考えています。

ただし今年~来年ごろ、円・ユーロキャリートレードの流行リスクも含めて、新興国通貨がまだまだ勢いよく下がる余地は残されています。

米国証券口座で長期投資。日本よりも圧倒的に安い手数料で世界中の株式に投資できます。Firstradeの取引手数料は完全無料です。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化