中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

2018/01/25

【2018/01/24 日本経済新聞】海外M&A、昨年42%減 中国企業、当局の資本規制響く

中国企業による海外M&A(合併・買収)が急減している。大手会計事務所PwCが23日発表した調査によると、2017年は金額ベースで1214億ドル(約13兆円)と前の年比42%の大幅減となった。中国の監督当局が人民元安を懸念して資本流出規制を強化したほか、海航集団や大連万達集団など海外M&Aで急成長した大手5社への締め付けを強めたためだ。

中国企業が海外M&Aを減らして浮かせたお金、どこに行ったと思います?

規制はさらなる大きな問題を生み出すだけの法則

今回の記事の参考ソース:

【pwc China】M&A 2017 review and 2018 outlook

中国で2015年夏から2016年にかけて本格的に進んだ資本流出および人民元安を食い止めるために、中国当局は2016年末頃から2017年初めにかけて資本流出規制の強化策を相次いで打ち出してきました。

外貨取引や海外送金に対する制限が強化され、中国企業による海外M&A熱も大きく後退することになりました。

その結果、日経が報じているように中国企業による2017年の海外M&A総額は前年比42%減の1214億ドルとなりました。

このうちプライベート・エクイティ・ファンドによる買収といった、主に売却益目的のM&Aを除いた、中国企業による事業拡大が主目的の海外M&Aの総額は873億ドルで、前年の1713億ドルから49%減となりました。

2016年は中国3大国営石油企業の一つである中国化工集団公司がスイスの農薬・種子企業のシンジェンタを430億ドルで買収するという大型案件があり、特殊事情がありました。

この特殊事情を除くと2016年の中国企業の海外M&A総額は1283億ドルとなり、2017年の海外M&A総額は前年から410億ドル減少したことになります。

一方、中国企業による中国国内企業の事業拡大目的の買収額は以下です。

- 2017年: 3738億ドル

- 2016年: 3237億ドル

- 前年比: +501億ドル

よって2017年に中国企業は、中国当局の資本規制で海外M&Aが妨げられて浮いた分以上のお金を国内M&Aに振り向けたことになります。

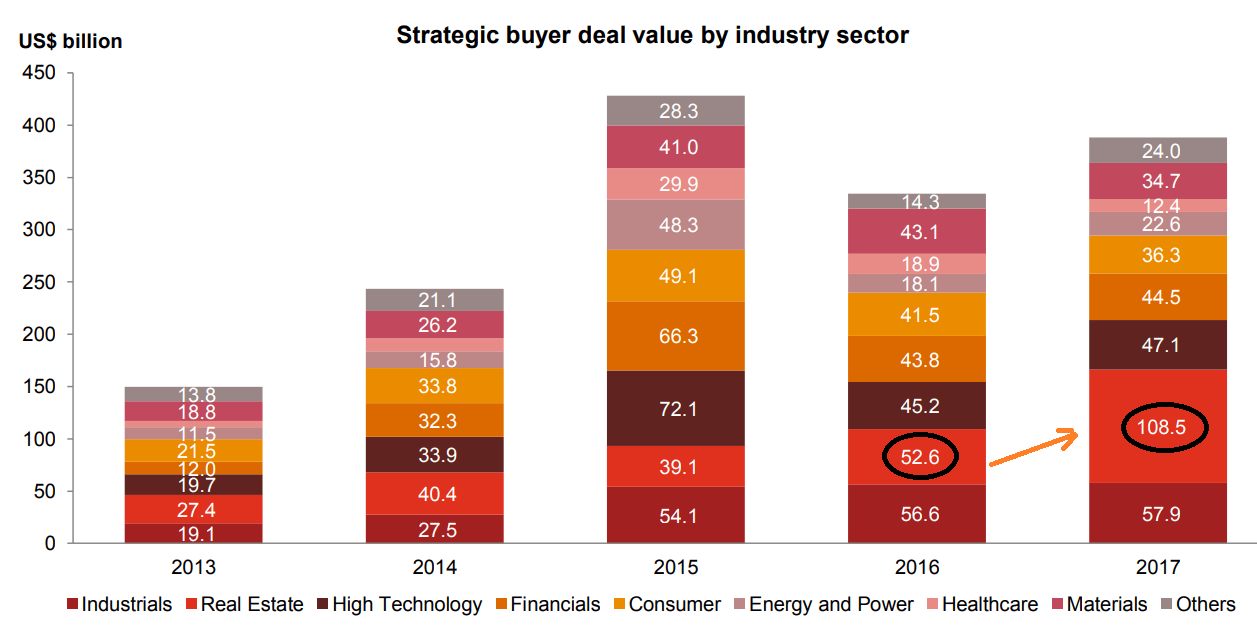

それでは中国企業はどのような国内M&Aを増やしたのでしょうか。それを示すのが下のセクターごとの国内M&A額の内訳の図です。

下図をみれば明らかなように、2016-17年にかけて橙色の部分だけが大きく伸びていることがわかります。526億ドルから1065億ドルと2倍以上、539億ドル増えています。中国企業は海外M&Aの減少で浮いたお金をすべて下の橙色のセクターに投資していたのです。

橙色は何ですか?Real Estate、つまり「不動産」です。

そうです、中国当局による資本流出規制は不動産事業会社の買収を通じて中国の不動産バブルをますます後押ししていったのです!

中国当局が外貨取引や海外送金に課した資本流出規制は元安進行(およびそれへの対抗措置として取られた米国債準備の急減少)という金融面の大きな問題を食い止めるために導入されました。

しかしそれは不動産バブルという、中国が抱える別の金融面の大問題をますます増幅させるという皮肉交じりの結果につながったのです。

問題を解決しようとして締め付けを強化したら、それをエサにますます大きな別のモンスターが生まれてしまった...古今東西の権力者が日常茶飯事にしでかしてきた得意技がまたしても炸裂ぅ!といった感じですね。驚くことはない。

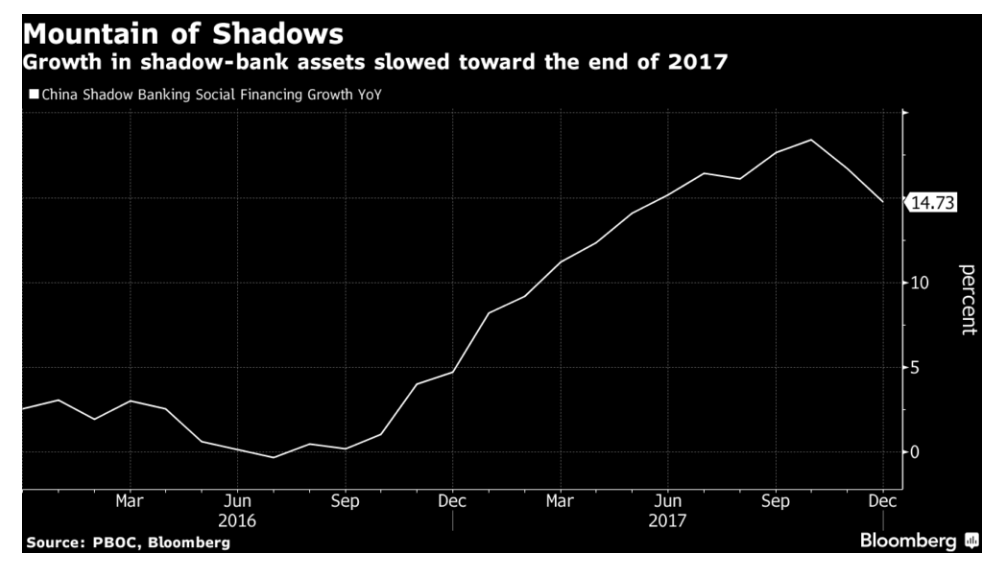

そんな中国ですが、15兆ドルのシャドーバンキング市場が揺れているようですね。

【2018/01/24 Bloomberg】Cracks Are Showing in China's Shadow Banking Industry

トラストローンという市場規模およそ3.8兆ドルの高利回りの金融商品があります。シャドーバンキング市場における最大規模の金融商品です。トラストローンは本質的に資金繰りに窮する企業への高利回り融資と同じなのですが、いままでは同金融商品はデフォルトに陥ることなく何とか上手く回っていました。

が、ここ数週間の間に2つのトラストローンで投資家への利払いが契約で定められた期限から短期ですが遅れたようです。要は債務不履行が生じたのです。遅れが生じた利払い総額は1.4億ドル超とのことです。

どうも昨年末から現在にかけて導入されてきた中国当局による新たな金融規制を通じて、当該トラストローンの融資先である中国南西部にある地方のゾンビ企業が一時的に貸し渋りに遭い、短期の資金繰りに窮したことが背景にあるようです。

この債務不履行事件により、中国の個人投資家のトラストローン等の金融商品に対する信用が揺らぎ始めているようです。

また今年は現時点で229の新たなトラストローンが発行されていますが、昨年の同時期は666のトラストローンが新規発行されており、新規発行数が2/3も減りました。

シャドーバンク資産の伸び率も昨年10月をピークに下がり始めており、中国のシャドーバンク市場は丸天井を帯び始めている(中銀の量的金融政策でいうところの「テーパリング」フェーズにある)ようです。

中国の個人投資家がトラストローン等のシャドーバンキング関連商品を売り始めたら、中国の金融市場は大変なことになります。不動産バブルへの影響は必至でしょう。何故なら巨額の不動産担保融資が蔓延しているでしょうから。

中国の金融面の問題は、当局の資本移動規制を通じて不動産バブルの一点に集約されたようです。この状況下でこれからFedの利上げや中米の通商戦争が巻き起こっていくわけです。何が起こることやら...

【ボーナス】

【2018/01/24 日本経済新聞】輸出 強まる景気拡大効果 昨年10~12月、中国向け過去最高

上記記事の紙面版に、2017年の日本の地域別貿易収支額(民間企業7社による予測を基にした値)が載っていました。それによると...

| 国・地域 | 輸出額 | 輸入額 |

|---|---|---|

| 総計 | 78.3兆円(+11.8%) | 75.3兆円(+14.0%) |

| 米国 | 15.1兆円(+6.8%) | 8.08兆円(+10.3%) |

| EU | 8.66兆円(+8.5%) | 8.75兆円(+7.4%) |

| アジア(含む中国) | 42.9兆円(+15.7%) | 37.0兆円(+11.4%) |

| 中国 | 14.9兆円(+20.5%) | 18.4兆円(+8.4%) |

| 中東 | 2.35兆円(-9.1%) | 8.24兆円(+26.7%) |

2017年の日本の貿易収支は3.0兆円の黒字になるようですが、上の地域別内訳を見ると中国への輸出増の影響がかなり大きいことがわかります。

今後もサウジといった中東における地政学リスクの増大等により短期的に原油価格がさらに上昇する可能性があるなか、中国不動産バブルが弾けて中国経済がデフレ化したら日本も一瞬で貿易赤字に逆戻りするでしょう。

中国の動向は日本経済にとっても他人事ではないのです。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ対策にも使えます。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化