まだまだ過小評価気味の利上げ加速規模

2018/02/22

【2018/02/22 日本経済新聞】利上げ加速の可能性で一致 1月のFOMC議事要旨

米連邦準備理事会(FRB)は21日、1月30日~31日開催の米連邦公開市場委員会(FOMC)の議事要旨を公表した。前回1月会合では利上げを見送ったが、委員は、「短期の景気見通しの強まりから、上向きの緩やかな利上げ軌道が適切になる可能性が高まった」として、利上げペースが加速する可能性があるとの見方で意見が一致していたことが分かった。

議事要旨によると、多くの委員が「昨年12月に示した景気見通しを引き上げた」と述べた。理由として、米国と海外の足元の経済指標が上向いており、金融環境が引き続き緩和的である上に、昨年末に成立した税制改革が「短期的に個人消費と企業投資に与える影響が当初予測より大きい可能性がある」点を上げた。

複数委員が「短期的に景気が上振れするリスクの高まり」を指摘。大半が景気見通しの強まりで、さらなる利上げが必要になる可能性があるとして、会合後に公表した声明で「さらなる段階的引き上げが正当化される」と利上げペースに関する表現を引き上げることで一致した。

イエレンさんの最後のFOMCで、Fedが利上げペース拡大にいままでよりもやや前向きであることが明らかになった。米国の景気拡大見通しを強めたためだ。それでもFedはいまだインフレ率の上昇ペースは増すとはいっても緩やかなものになるだろうと考えている。果たしてそうだろうか...現在の米国経済成長はエネルギー産業の成長に大きく依存している。米国の景気拡大と原油価格上昇(→インフレ率上昇)は切っても切り離せないのだよ。

Fedの金融引き締めが拡大しそうだ

イエレン前議長時代にFedは今年3回の利上げを計画していると市場に伝え、市場もイエレン前議長時代のFedのプラン通りの利上げペースになるだろうと、何の疑いもなく信じてきました。少なくとも先月までは...

それが甘い考えであることを示すのが、上の日経の記事が伝えることです。

私は以前から「市場が予想するよりもインフレ率や利上げペースが拡大するかもしれないよ」と言ってきましたが、こうした見方が現実化しつつあるようです。

[2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

米国のいくつかの経済指標を見ても、Fedの利上げペースが従来よりも拡大することが「普通の見方」であることがわかります。

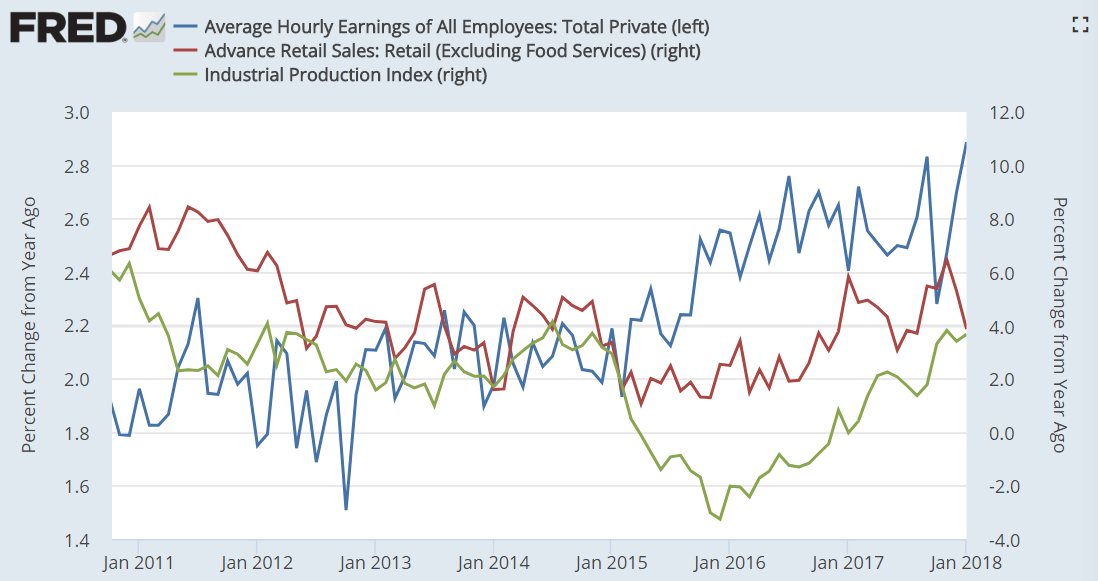

下図は米国のいくつかの経済指標の推移です。すべて前年比成長率です。

- 青色(左軸):平均賃金(平均時給)

- 赤色(右軸):小売売上高(食品除く)

- 緑色(右軸):鉱工業生産指数

画像ソース:Fred

平均賃金の伸び率は2013年から現在まで徐々に上昇してきており、今年1月には前年比2.89%の伸びという、約9年ぶりの伸び率を示しました。少なくとも半数の州では平均賃金は3%以上上昇したそうです。

ライアン下院議長によると、今年1月半ば時点で、アップル、ウォルマート、ボーイング等160社超の米企業が賞与や賃上げ、米国内投資といった施策を公表したそうです。

【2018/01/18 日本経済新聞】トランプ減税、米100社超が賃上げ 260万人恩恵

(表向き)労働市場はタイト化していることから、Fed含め賃金上昇圧力はさらに高まるとの見方が強くなっています。

小売売上高や鉱工業生産指数の伸び率も、トランプが大統領選で勝利してから現在まで上昇傾向であることが見て取れます。個人消費や企業の生産活動が活発化しだしていることが伺えます。

こうしたデータを見ても、少なくとも短期的には米国の景気回復がインフレ率や長期金利上昇圧力となり、Fedによる利上げペースの拡大につながるものと見られます。

今年Fedによる4回の利上げを予測していた、ややタカ派的見方をしてきたゴールドマン・サックスは、今回のFOMC議事録公表の数分後に配信したポッドキャストで、5回の利上げがあり得るとの考えを示しました。

【2018/02/21 Zero Hedge】Goldman: "It Is Possible The Fed Does Five Hikes This Year"

世界的ネガティブサプライズはトランプにとってのポジティブ要因

利上げ回数や規模はどうなるのでしょうか。FOMC議事録を見る限り、利上げペースは従来よりも拡大する可能性が高いとFedは見ているようですが、あくまでも少し拡大するけれども大幅な拡大はないというスタンスです。そこまで利上げの回数や規模は増やさなくても済むだろうというのが、Fedの考えのようです。

私がFOMC議事録を見て気になったのは今後のインフレ率上昇についての見方です。

Fedは今後はコアインフレ率(食品・エネルギーを除いたインフレ率)の上昇ペースが拡大するとみており、コアPCE価格指数は2019年に2%目標に達成するとみています。

一方食品・原油込みのインフレ率(PCE価格指数)については、Fedは原油価格の伸び率低迷から2%に達するのは従来の見通しどおりに2020年になると考えています。

私はこのFedによるインフレ率の見通しはまだまだ甘いのではないかと思っています。それは、現在の米国経済の景気回復基調はエネルギー産業(シェールオイル・ガス)の高成長の上に成り立っているからです。

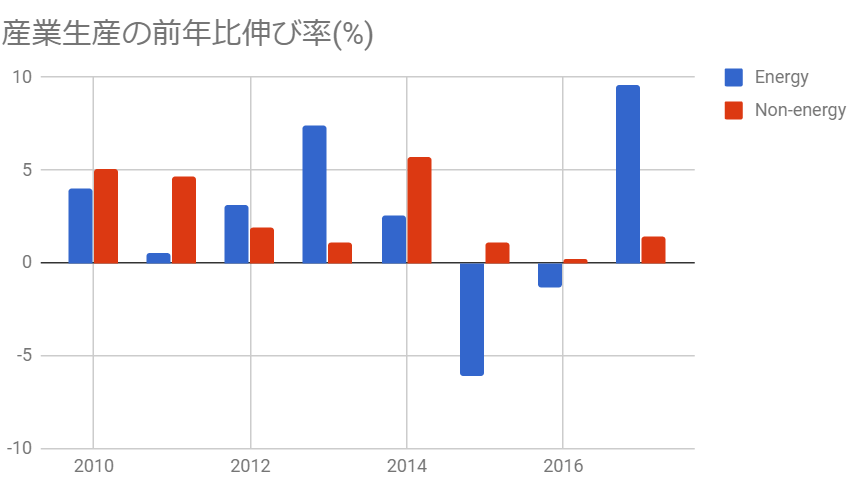

下図は米国におけるエネルギー産業と非エネルギー産業の生産額前年比伸び率です。一目瞭然なように、2017年の米国における生産の拡大はエネルギー生産の拡大によるものなのです。

※2017年:2017年1月末-2018年1月末、2016年:2016年1月末-2017年1月末、以下同様

ソース:Fed

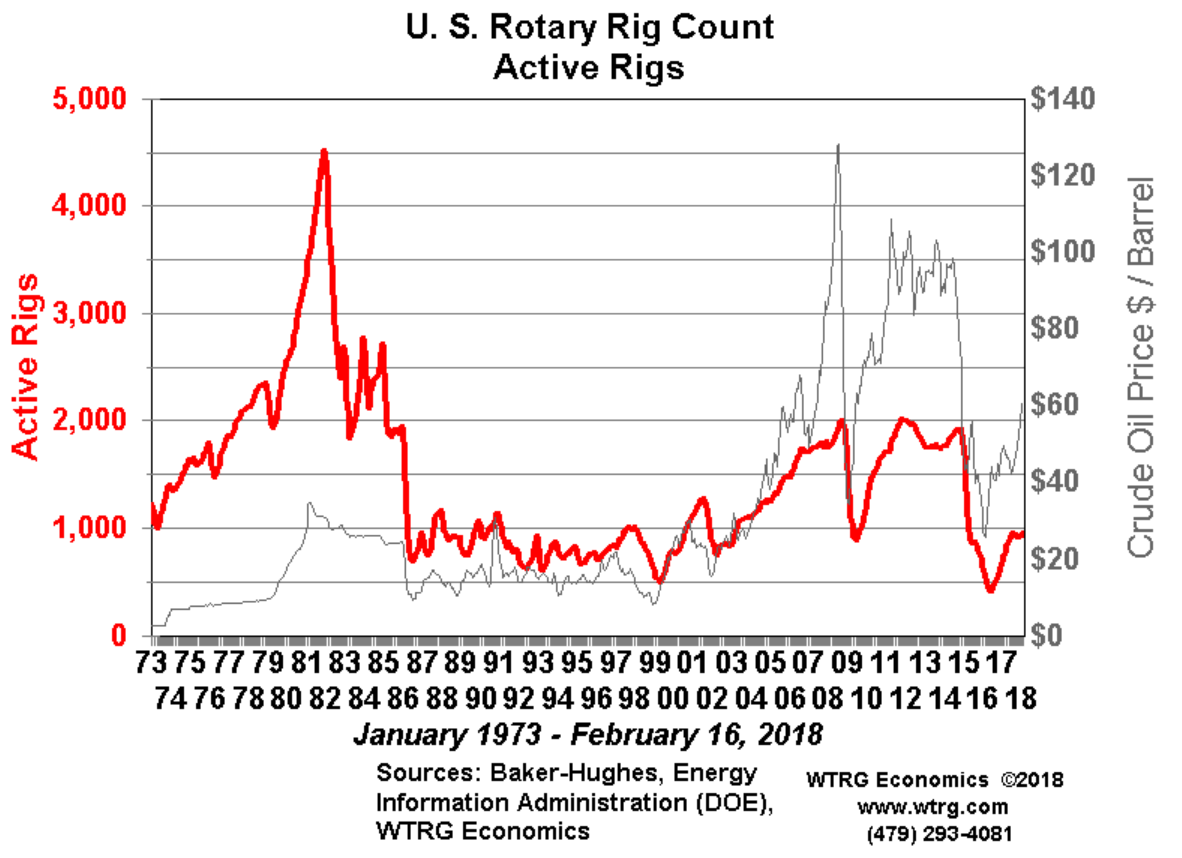

2017年には米国のリグ設置・稼動が大幅に進み、同年の平均リグ稼動数は876と、前年の509から7割超増加しました。これが2017年の米国経済生産拡大の根本的要因なのです(ここまで強気にリグを設置できた背景の一つは、シェールオイルの生産コストが1バレル50ドル付近まで大幅低下し、採算が取りやすくなったからです)。

【2018/02/17 Reuters】U.S. drillers add oil rigs for fourth consecutive week: Baker Hughes

画像ソース:WTRG Economics

つまり現在の米国の経済成長率は、原油価格の上昇にレバレッジが掛かりやすい状況となっているわけです。

これは米国インフレ率が市場やFed予想以上に上昇しやすい環境であることを示唆します。原油価格の上昇がインフレ率を上昇させるのみならず、原油価格上昇が米国のエネルギー産業をより活性化させ、それが米国の経済成長に大きく寄与し、それがインフレ率の上昇圧力となっていくのです。

中東における地政学リスクの高まりといった予測しにくい出来事が、たちまち米国インフレ率の予想以上の拡大につながる可能性は決して無視できません。

これが、Fedのインフレ率や利上げ拡大ペースに関する見通しはまだまだ甘いと私が考える理由です。

現在の米国の経済成長率に占めるエネルギー部門の影響力の大きさを考えると、しばらくは次の要因が相互作用していく可能性があります。

- 米国のインフレ率上昇

- 米国の景気回復

- 原油価格・石油製品価格の上昇

- 長期金利の上昇

- 米国の財政赤字拡大

- 中東を初めとした地政学的リスクの高まり、顕在化

- 米国政治の大混乱(トランプ派 vs ディープ・ステートによる熾烈な権力闘争、覇権争いを通じて)

- Fedによる市場予測以上の利上げ、金融引き締めペースの拡大

トランプは米国ファーストの経済政策を最優先課題としていることは明らかです。彼の目標を達成するための近道が、世界的にあちこちでサプライズ的出来事が勃発することであるというのは一つの視点として持っておくとよいように思えます。

上の要因が相互作用していくと、インフレ率やFedの利上げ回数・規模はどの程度増えていくと思います?正確な数字はもちろん予測不可能ですが、肌感覚で「結構上がるかもしれないな」と思いませんか?少なくとも私はそのように考えています。あくまで個人的に。

上の要因が相互作用すれば、インフレ率の拡大はもちろん、世界金融市場の大調整にもつながっていくでしょう(瞬間的な調整だけではなく、2-5年程度掛けてゆっくりと確実に、中国式水責めのような調整が続く可能性も考えておいてください)。

しかしこれらがトランプの最優先目標を達成するために避けられない道であるというのが、私の見方です。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ、株価暴落対策にどうぞ。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化