ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

2020/10/27

今回は先日公表された、IMFの経済・金融・財政に関するレポートの内容から、最新のマクロ的視点における考えを書いていきます。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

感染封じ込めと経済成長の両立が可能であることを証明する中国

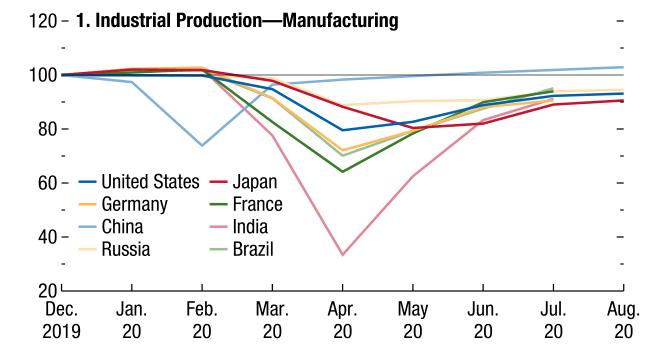

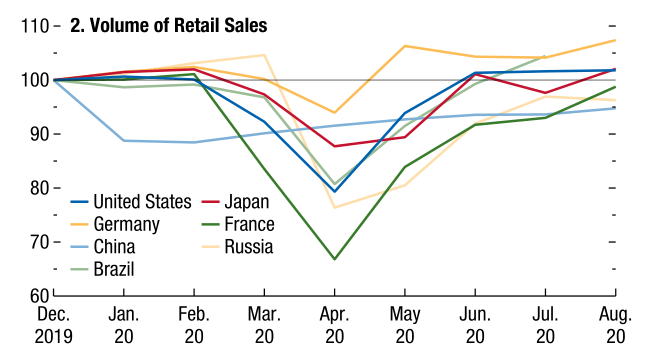

まずはここ最近の各国の鉱工業生産と小売売上高を見てみましょう。

鉱工業生産の推移を見ると、中国のみ昨年末の水準を超えました。以下のことが中国の鉱工業生産の早期回復につながったとみられます。

- 早期に感染拡大を封じ込めたこと

- 政府主導の景気拡大策の存在

- マスク・防護服など紡織品や、医療機器・器械、リモートワークのためのパソコン・周辺機器などの需要が世界的に高いこと

- 製造業では比較的人同士の距離を取って感染拡大を防ぎながら働けること

一方で先進国やロシア、ブラジル、インドでは鉱工業生産は感染拡大前の水準に戻っていません。感染拡大を抑え込めず生産活動が遅れたことや、コロナ禍という特殊な状況で世界的に需要のある輸出品を中国ほどに生産できなかったことが関係しているのかもしれません。

画像ソース: IMF

小売売上高の推移をみると、ドイツ、ブラジル、米国、日本は感染拡大前の水準に戻っています。感染拡大がある程度落ち着き購買需要が高まったためとみられます。

一方で中国は小売売上高の戻りが最も鈍い国となっています。これは以前から一つの謎でして、中国の経済回復が本物ではないことを示すものだと考えていましたが、どうも違うようです。

背景には次の2つがあると考えられます。一つは映画館の閉鎖や団体旅行の禁止の期間が長く、7月下旬まで続いたことです。もう一つ、より重要なのは「健康コード」の存在です。

「健康コード」とは、感染拡大を防止する目的で国内で導入されたスマートフォンのアプリです。

実名、身分証番号、携帯電話番号、顔認識、健康に関する質問に対する回答などの申告内容や、アプリが収集した行動・接触履歴などと政府・企業が保有する様々なデータを照合・分析し、個人の感染リスクを「赤・黄・緑」の3段階で表示します。

中国では居住区、公共交通機関、オフィス、学校、ショッピングモール、スーパー、コンビニエンスストア、レストランなど、家から一歩外に出るとあらゆる場面で「健康コード」が必要とされ、これがなければ生活ができないといわれます。

緑は異常なしですが、黄は7日間の自宅待機、赤は14日間の隔離が必要となります。

蓄積された行動履歴や接触履歴は公安部が掌握する個人情報データベースと連動しており、街角に設置された無数の監視カメラによって、瞬時に人物を特定することが可能です。

「健康コード」を通じて、日常生活を送るなかで自宅待機・隔離を突如として求められる可能性があることから、中国国民は感染拡大が収束・終息し、自ら感染者だと判断されないと確信できるまで、実店舗での消費を控えたのだと考えられます。

画像ソース: IMF

9月の中国の小売売上高は前年同期比3.3%増で、少しずつ上向いています。10月初めの国慶節の連休で6億3700万人が観光しましたが、いまのところ注意すべき感染拡大は起こっていないようです(中国政府が隠蔽している可能性もないとは言えませんが)。

このまま感染拡大が起こらなければ、ますます中国国民のコロナへの警戒心は薄れ、ここ最近の中国経済成長の最大の足かせであった小売売上高は堅調に伸びていくと思われます。

IMFは今年経済がプラス成長になる国は中国のみと考えています。いまのところその蓋然性は高く、目先の経済成長を犠牲にしても早期の厳格な感染封じ込め策を講じてきた中国のコロナ対応が経済面でも正しいということになりそうです。

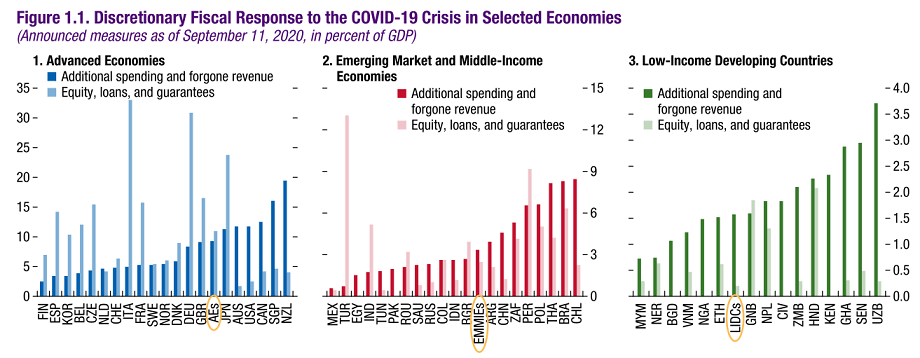

COVID-19対応で世界の財政・金融状況はすでに異次元の領域にある

COVID-19のパンデミックが起こり、世界各国政府は国民の生活や生命、企業の倒産を防ぐために前例のない規模の財政支援策を講じてきました。

世界各国政府によるコロナ対応財政支援策の合計額は今年9月11日の時点で11.7兆ドル、世界のGDPの12%近くに相当します。

財政支援策の半分は、追加の支出または一時的な減税を含む歳入の放棄で、残りの半分は、公的部門による貸付、保証、および資本注入を含む流動性支援で構成されました。

下図はCOVID-19パンデミック後に世界各国が追加で費やした財政措置の額(対GDP比)を表します。

財政措置の規模は経済規模が大きく金融システムが整う先進国が大きい傾向にありますが、新興国や低所得国でも措置が取られてきました。

当然、世界各国はこの追加の支出を国債の増発やその他借入で賄いました。

画像ソース: IMF

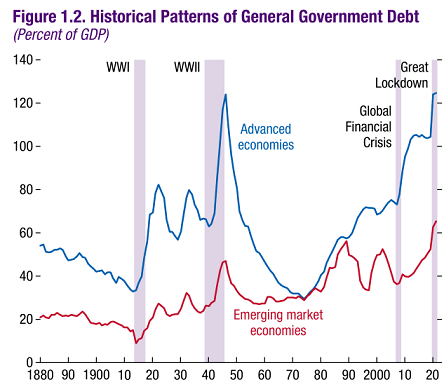

給付金、貸付等の財政措置に加え、生産高と政府歳入の急激な減少により、今年の世界の政府債務残高は世界のGDPの100%近くに達する見通しです。これは史上最大です。

下図は先進国と新興国の対GDP比政府債務残高の推移です。新興国の対GDP比政府債務は62.5%で過去最高を記録しました。

先進国の対GDP比政府債務は123.9%で、第二次世界大戦終戦後の1946年のピーク時である124.1%とほぼ同じです。来年には先進国も過去最高を記録する見通しです。

画像ソース: IMF

世界各国が10兆ドル超の巨額の財政支援を迅速に打ち出すことが出来たのは、一つは金利が歴史的な低さであることです。

これまでの借入コストの長期的な低下と低金利が続くとの期待により、先進国や多くの新興国の政府は、将来の利払い負担をあまり気にせずにどんどんと債務残高を増やすことができます。

画像ソース: IMF

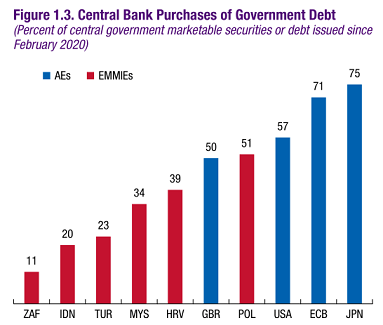

もう一つは先進国だけでなく、世界的に中央銀行の量的金融緩和が基本的な金融政策ツールとして定着してしまっていることです。

先進国を中心に、コロナ対応で新たに増えた10兆ドルを超える負債の多くを中央銀行が買い取りました。

日銀とECBは、日本円とユーロが基軸通貨でなく、マイナス金利政策を導入していることもあり、2020年2月以降に発行された国債の7割以上を買い取りました。米国と英国でも中央銀行が国債の5割以上を買い取りました。

また新興国でもポーランド、クロアチア、マレーシア、トルコ、インドネシア、南アフリカ等で中央銀行による国債等の負債の買い取りが進められました。特にポーランドでは国債の半分以上を買い取り、先進国顔負けです。

中央銀行による国債の購入は実質的な財政ファイナンスであり、将来の政府や中央銀行の信用を毀損させかねない危険な行為です。

しかしリーマンショック後にFed、日銀、ECBなどが量的金融緩和を実行したものの、当初期待されたインフレ率の上昇を生まず、長期金利の上昇も起きなかったことから、いくら量的緩和(≒財政ファイナンス)をしても経済・金融システムへの悪影響はないものとのコンセンサスが出来上がってしまいました。

画像ソース: IMF

世界各国の財政・金融の状況は負債やバランスシートの規模の面でも、規律の面でも、比類なきとんでもない領域へとすでに突入しており、将来的にタダでは済まされないことはほぼ間違いなさそうです。

感染拡大が収束しても採用意欲は簡単には戻らない

各国政府は経済の崩壊を防ぐことを一つの目的として未曽有の財政・金融政策を実行してきましたが、残念ながらそれだけでは不十分だと言えます。

ウイルスの感染拡大による移動制限の影響は、財政・金融政策だけでは補いきれませんでした。

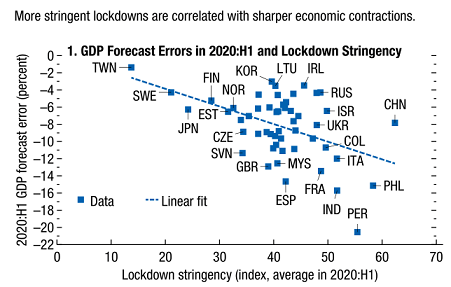

感染拡大を防ぐために、欧米諸国を中心に各国政府はロックダウンを講じました。

下図から、2020年上半期のロックダウンの厳しさと、パンデミック前の予測と比較したGDPの低下との相関関係が強いことがわかります。より厳格なロックダウンを実施した国がGDPの急激な縮小を経験しました。

画像ソース: IMF

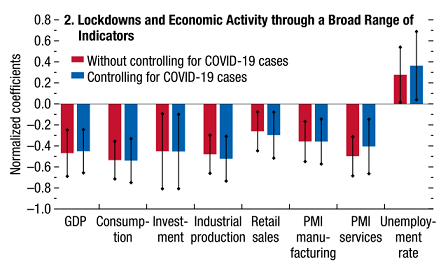

より厳格なロックダウン措置は、消費、投資、工業生産、小売販売、製造業およびサービス業の購買管理者の指標の低下、および失業率の上昇につながりました。

画像ソース: IMF

現在米国や欧州で感染爆発が起きており、米国では1日の新規感染者数が8万人を突破、フランスでは5万人を超えました。

しかし世界各国は厳格なロックダウンが自国経済に相当な悪影響を及ぼすことを理解し、以前のような全国的なものをできる限り控え、パンデミックが生じている地域に限定したロックダウンの導入が中心となっています。

全国的に導入するのは夜間の外出禁止、バーやレストラン、公共イベントの閉鎖といった部分的な移動制限にとどめたいとの思惑が各国政府にあります。

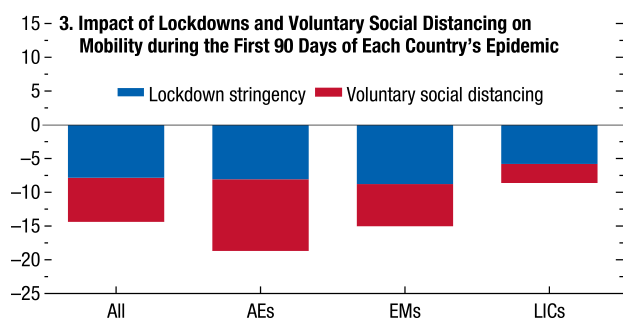

しかし以下でみる内容から、ロックダウンという義務化された移動制限だけでなく、ソーシャルディスタンスという自発的な移動制限も経済に与える影響が大きいことを示唆します。

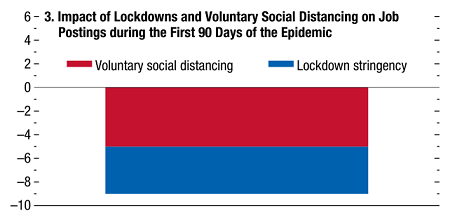

下図は各国で感染拡大が生じてから90日間における、ロックダウンとソーシャルディスタンスが移動制限に与えた影響を数値化したものです。

先進国、新興国、低所得国のいずれも、概ねロックダウン(義務化された移動制限)とソーシャルディスタンス(自発的な移動制限)は同程度の移動制限効果をもたらしたことがわかります。

先進国では、ロックダウンよりもソーシャルディスタンス、つまり自発的な移動制限の方が移動制限効果が大きいものでした。

テレワークの進展や、政府による給付金の支給で一時解雇中でも生活できたことから、他人と距離を近づける機会が大きく減ったためとみられます。

逆に、低所得国の人々は、一時的な所得の損失に対処するための経済的手段がないため、自発的な社会的距離を選ぶことができないことがよくあります。

画像ソース: IMF

ソーシャルディスタンスが各国の経済成長率を具体的にどの程度押し下げたのかはわかりませんが、移動制限が宿泊・レストラン・エンターテイメントなど接客を要する産業に多大かつ長期的な影響を与えたわけですので、ソーシャルディスタンスの経済成長率への影響は結構大きいと思われます。

IMFのレポートでは、ロックダウンとソーシャルディスタンスの双方が就職活動に大きな影響を及ぼしたことが書かれています。

移動制限で人との接触を減らすべきとの自制が企業側、就職活動中の人々双方に働いたとみられます。

画像ソース: IMF

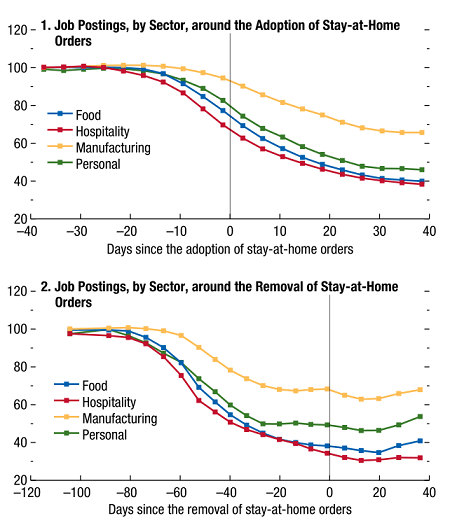

移動制限は実際にどの程度就職活動に影響を及ぼしたのか、より具体的なグラフを見てみましょう。

下図は飲食業、接客業(宿泊業、運輸業、旅行業等)、製造業、介護における、自宅待機要請が発令される前後の就職活動と、自宅待機要請解除の発令前後の就職活動の動きを示したものです。

自宅待機要請の発令前後にあらゆる業種で就職活動は冷え込んでいきましたが、人との接触を伴う飲食、接客、介護は、工場内での人との距離を比較的保てる製造業と比べてより大きく冷え込みました。

より重要なことは、自宅待機要請が解除されてからも、感染を恐れてどの業種でも就職活動は冷え込んだままであったことです。

解除要請が出てから20日を過ぎると製造業、飲食業、介護の就職活動は回復し始めましたが、そのペースは鈍いです。接客業に至っては解除されてから40日を経過しても就職活動は戻らずじまいでした。

画像ソース: IMF

これより、再び感染者数が拡大してしまうと、就職活動にかなりの悪影響が出ることが予想されます。

たとえロックダウンをしなくとも、感染拡大後のソーシャルディスタンスという自発的な移動制限を国民自らが課すことで就職活動は制限され、影響が長引きそうです。

当然、感染が再び拡大すれば再び米国で一時解雇が急増するでしょうし、企業への助成金や追加融資も所詮は企業の倒産・廃業の先送り策に過ぎませんから、感染拡大が今後も続くようなら完全失業者が世界中で増えていきます。

感染拡大の本当の収束が早期に起こらない限り、財政・金融政策をいくら行っても、完全失業者は右肩上がりに増えていきますし、彼らはそう簡単に職を見つけることはできないでしょう。

拡張的財政・金融政策の行く末

拡張的財政・金融政策は将来に大きなツケを残すと考えられます。

・・・(省略)・・・

結論

・・・(省略)・・・

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化