最近危険性がやけに報じられるようになった「レバレッジドローン」

2018/12/11

最近話題となっているレバレッジドローン。現在のレバレッジドローンは以前のサブプライム住宅ローンに相当する、非常に危険な金融商品となっている。では何故レバレッジドローンがこんなにも人気になってしまったのか。

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

10月以降に下がったのは株式、原油だけでなはい

今年10月に入り、世界の相場は大きく下がりました。米国株、日本株、欧州株、新興国株、すべてそろって下がりました。

10月以降値を下げたのは世界の株式だけではありません。債券を含むクレジット市場も同様です。

米国の債券市場は年初来、投資適格債券はマイナスのリターンを続けてきました。Fedが金融引き締め策を続けてきたわけですから当然の動きです。

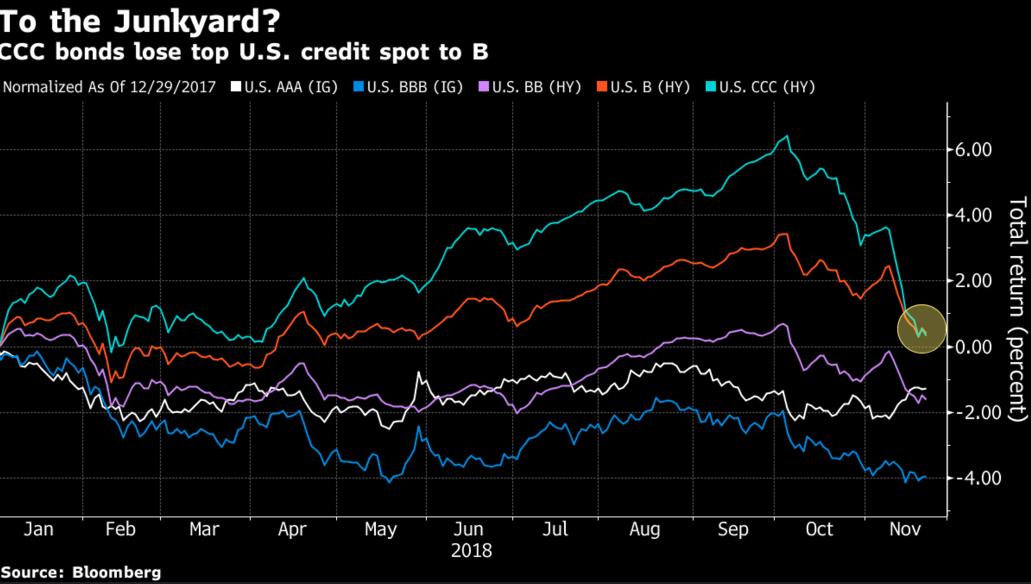

他方、ジャンク債(ハイイールド債)は今年9月の終わりまで年初来プラスのリターンでした。格付けがBのジャンク債は3.5%ほど、格付けがCCCのジャンク債に至っては6%を超えるリターンとなっており、ハイリスクなほど高リターンでした。

しかし今年10月に入り投資適格債券、ジャンク債ともに価格が下がり(利回りが上昇し)、これまで年初来プラスのリターンだったBやCCC格付けの社債も年初来のリターンがすべて吹き飛びました。

画像ソース: ブルームバーグ

これまで債券市場を牽引してきたジャンク債の価格が急落した大きな要因は原油価格の急落です。

下落したのは社債だけではありません。レバレッジドローンもそうです。

レバレッジドローンとはその名から推察される通り、すでに多額の負債があったり問題のある信用履歴を持つ企業等に対する融資やこの融資を担保とした金融商品の総称です。概ね格付けがBB以下のローンを指し、「ジャンクローン」とも呼べる代物です。

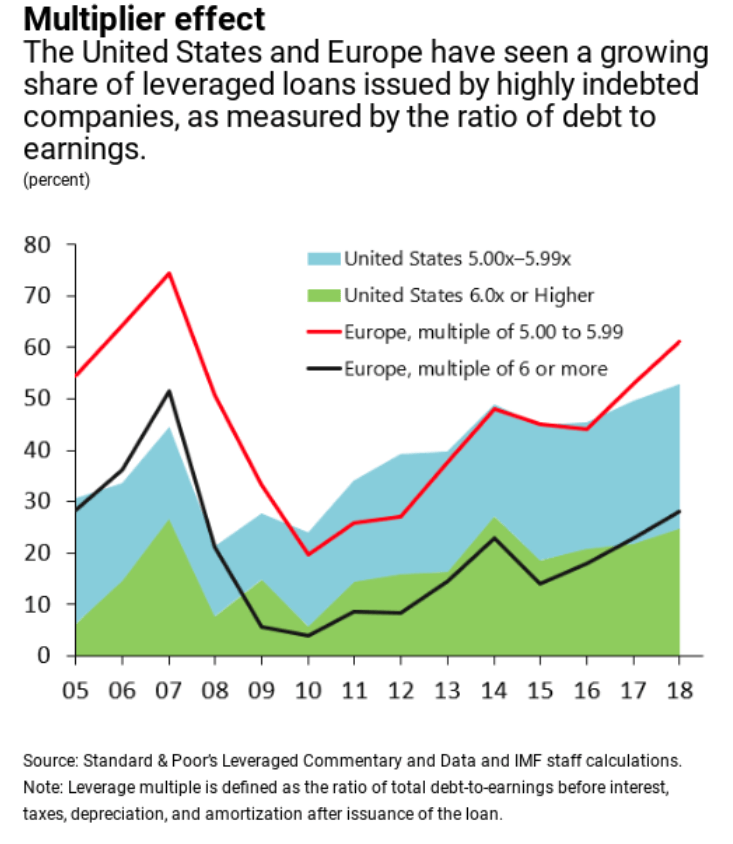

レバレッジドローンの借り手の半分は対負債EBITDA(Debt / EBITDA)が5倍以上の企業です。粗く言えば返済に必要なキャッシュを生み出すのに最低でも5年はかかる企業に対し、レバレッジドローンの半分が貸し出されています。

画像ソース: Zero Hedge

レバレッジドローンは今秋、米国における市場規模でジャンク債を抜いたとされいまや「クレジット市場の王者」とも呼ばれますが、その王者すらも今年10月以降に指数が転落し、裸の王様であることが部分的に露呈されました。

現在の米国のレバレッジドローン指数は2016年11月の水準にまで下がってしまいました。

画像ソース: Zero Hedge

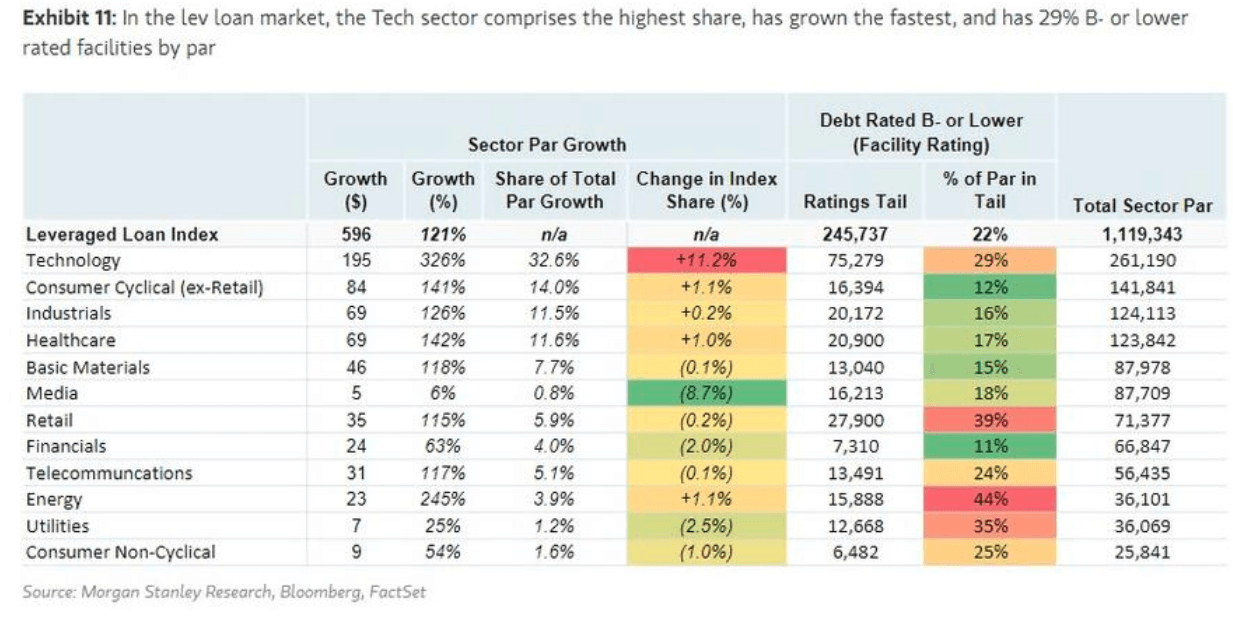

レバレッジドローンはテクノロジーセクターが最も発行しています。

画像ソース: Zero Hedge

レバレッジドローンの発行残高は2014年以降特に大きく上昇してきました。いままではあまり大々的な警告はされませんでしたが、今年に入りBISやIMF、米英の中央銀行などが一斉に警告を発するようになりました。

特に10月以降、それこそレバレッジドローン指数が下がり始めてから、ブルームバーグやEconomist誌などの経済系メディアでレバレッジドローンの危険性がよく報道されるようになった印象があります。

レバレッジド金融の発展は、米ドル不換紙幣時代の象徴的出来事の一つ

ハイイールド債やレバレッジドローンの発行残高の上昇はいまに始まったことではありません。

ハイイールド債やレバレッジドローン(これら2つを合わせてレバレッジド金融とも呼ばれる)のブームと崩壊のサイクルは1970年代ごろから複数回起こってきました。

2000年代の半ばごろからは米国のレバレッジド金融が再びブームとなり、サブプライムローン危機やリーマンショックの影響もあったものの、その後また盛り返し今日まで発行済み残高が伸び続けてきました。

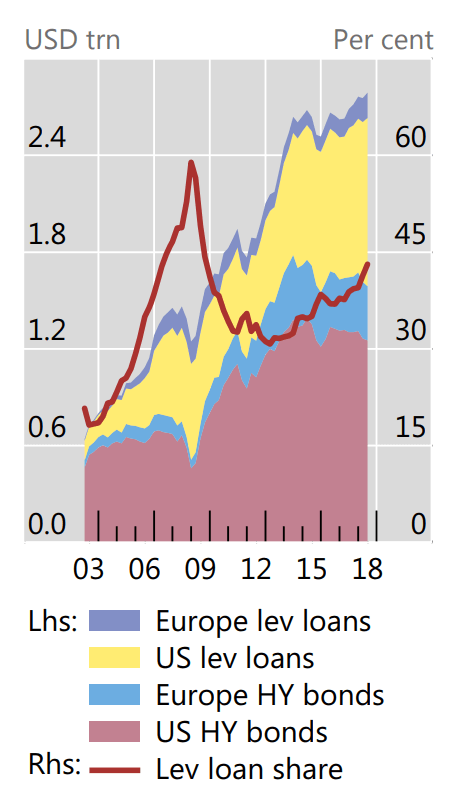

リーマンショック以降は米国のレバレッジド金融だけでなく欧州のジャンク債の発行も増えました。現在のレバレッジド金融市場は米国だけで2.5兆ドルを超える規模になりました。現在の規模や市場拡大期間の長さは歴史上類を見ないものとなっています。

今年発行された債券の7割以上はジャンク債であるため、下図と合わせて、現在欧米で発行・融資される企業向け債券やローンの大半はレバレッジド金融ということになります。

レバレッジド金融は、まさに米ドルが不換紙幣となったあとのペトロダラー時代、金融グローバリゼーション時代を象徴する代物の一つなのです。

画像ソース: BIS

ただ、上の図をよくみればわかるように、2013年ごろからレバレッジド金融市場の伸びのペースは以前より大きく落ち込んでいます。タイミング的にはFedがQE3における量的金融緩和ペースを減らすテーパリングを発表したころです。

それまではジャンク債の発行がレバレッジド金融の中心でしたが、2013年末ごろからは新発ジャンク債発行額の伸びはマイナス化しています。代わりに米国のレバレッジドローンの発行が伸び、上述したように現在はジャンク債市場規模を超えて「王者」となりました。

レバレッジドローンの市場規模は最低1.3兆ドル、ジャンク債の市場規模は1.2兆ドルと言われています(いずれも米国のみ)。

米国だけで2.5兆ドルを超える非常に大きな規模のリスク資産がコケてしまえば、米国企業の破綻や米国経済不況をもたらすだけでなく、世界金融不況を引き起こしかねません。

今年10月以降のクレジット市場のチャートは、世界金融不況という未来がいよいよ我々の視界に現れ始めたたことを意味するのかもしれません。

レバレッジドローンが2014年ごろから人気となった理由

何故、2014年ごろから米国を中心にレバレッジドローンがジャンク債を抑えて一大ブームとなったのでしょうか。

その本質的な理由は、間違いなくFedの金融政策です。Fedの金融政策が、レバレッジドローンをその借り手と貸し手(特に貸し手)に魅力的なものにしたのです。

Fedがもたらした超低金利、その後のゆっくりなペースでの利上げ継続を市場が比較的容易に予測できたことが、借り手にとっても貸し手にとっても、レバレッジドローンを魅力的にしたのです。

レバレッジドローンと調整済みEBITDA

現在のレバレッジドローンの質は昔よりも悪化しているとみられています。

一つは先ほど話したように、貸し出し側の保護に関する規約(コベナンツ)のゆるいコベナンツライトという種類のレバレッジドローンが大半を占めていることです。

もう一つの要因が、貸し出し先の企業の財務状況の分析・判断基準自体が緩くなっていることです。

企業の財務状況の分析や貸し出しの判断にはよくEBITDAという会計指標が用いられます。EBITDAとは利益から利払い費、税金、減価償却費、のれん償却費を除いたものです。企業の決算プレゼン資料をみると、必ずと言っていいほどEBITDAが出てきます。

EBITDAは米国会計基準(GAAP)には含まれないnon-GAAP指標の一つです。

EBITDAによる財務分析の問題として、企業が設備投資やM&Aを急増させてもEBITDAには反映されないため、これら(特にM&A)を繰り返す企業の財務状況を過大評価することになります。

また本来は売上原価や経費に含むべき会計項目を減価償却費に組み込むなどの粉飾決算でEBITDAを大きく見せることが可能です。

2002年のワールドコムの破綻時もこの手法が用いられるなど、2000年代はじめにEBITDAを用いた財務分析に関する会計スキャンダルが発生し、EBITDAの問題が広く知れ渡るようになりました。

このようにEBITDAを用いた財務分析は危険な経営をしている企業のリスクを過小評価する問題がありますが、さらに問題なのは現在のレバレッジドローンの貸し出しでは「調整済み」EBITDA(Adjusted EBITDA)がよく利用される点にあります。

調整済みEBITDAはEBITDAから一時的要因の営業費用や現金を伴わない損失(減損損失、特別ボーナス、季節的要因に伴う賃料の増加分など)を取り除き、企業が本来持つ潜在的な利益獲得力を示す指標だと言われています。

調整済みEBITDAは企業が好き勝手数字をいじって外部に見せたいお化粧された数字です。

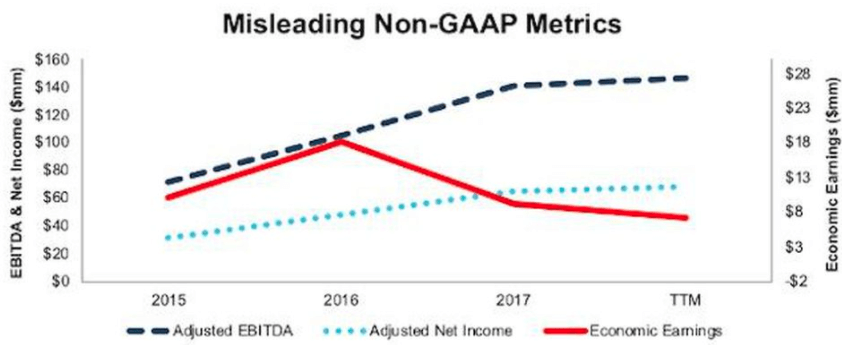

下図のように、2016年以降は米企業の調整済みEBITDA(青破線)はキャッシュフロー(赤線)とかけ離れており、米企業の富の創出能力を過大評価する粉飾された数字と化しています。

画像ソース: Forbes

この調整済みEBITDAがレバレッジドローン貸し出し時の貸し出し先の財務分析にしばしば利用されていると言われているのです。

EBITDAだけでも巨額M&AやLBOのためのマズい資金調達につながる可能性のあるまずい指標であることが2000年代前半に知られていたにも関わらず、それに拍車をかける調整済みEBITDAがレバレッジドローンの貸し出し先の財務分析に使われているのです。

だからレバレッジドローンの借り手が大きく増え、借り手の半分はDebt-to-EBITDAが5倍以上(粗く言えば返済に5年分のキャッシュフローが必要な企業)となっているのです。

レバレッジドローンに関する恐ろしい噂

実はレバレッジドローンについて、さらに恐ろしい噂があります。

「隠れレバレッジドローン」が存在するのでは?と言われています。

(省略)

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化