中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

【2018/05/18 WEB産業新聞】中国国際鉄鋼大会、質的発展に舵切る

中国鋼鉄工業協会が17日に開催した第10回中国国際鉄鋼大会(北京)に中国鉄鋼首脳が参集し、「融合・突破」をテーマに鉄鋼業発展の未来像について意見を交わした。能力削減や違法鋼材「地条鋼」撲滅など構造改革の成果をばねに質的発展に舵を切る考えを政府幹部や企業首脳が語り、将来の方向性を示した。冬の時代を乗り越えた中国鉄鋼業は企業再編や高効率設備への転換、海外進出によって新たな成長を目指そうとしている。

中国鉄鋼冬の時代は、これから本格化しそうだ

インフレ期待だけで鉄鉱石には投資できない

鉄鉱石市場の動向がたまたま気になったので調査していました。動機は原油価格が上昇し北海ブレント原油が2014年11月以来80ドルをつけたなか、産業用資源である鉄鉱石も上昇しているのか気になったからです。

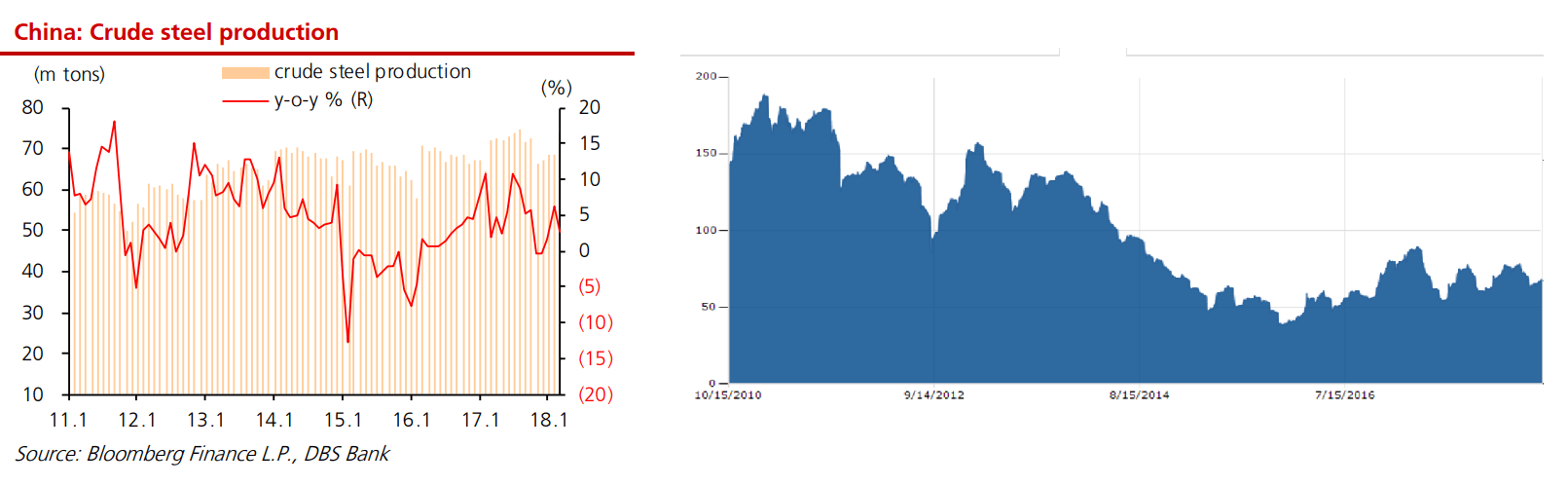

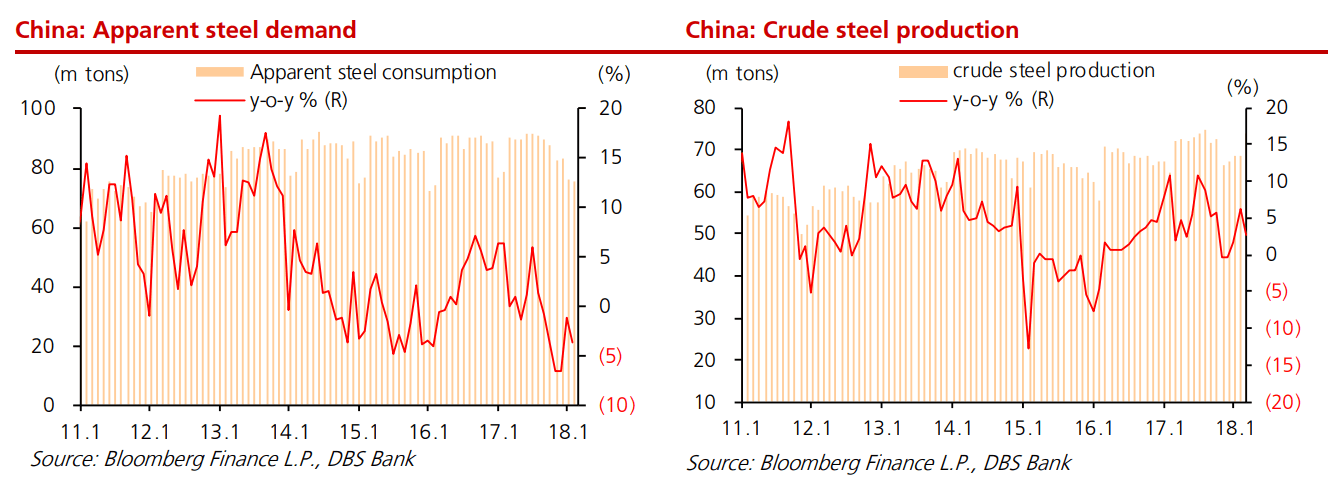

鉄鉱石価格は2015年終わりまでは中国の粗鋼生産量の伸び率低下とともい減少を続けてきましたが、2016年に入り再び中国の粗鋼生産量の伸び率が増え、現在まで緩やかな拡大を続けてきました。

左画像ソース:DBS ※クリックするとPDFファイルがダウンロードされます

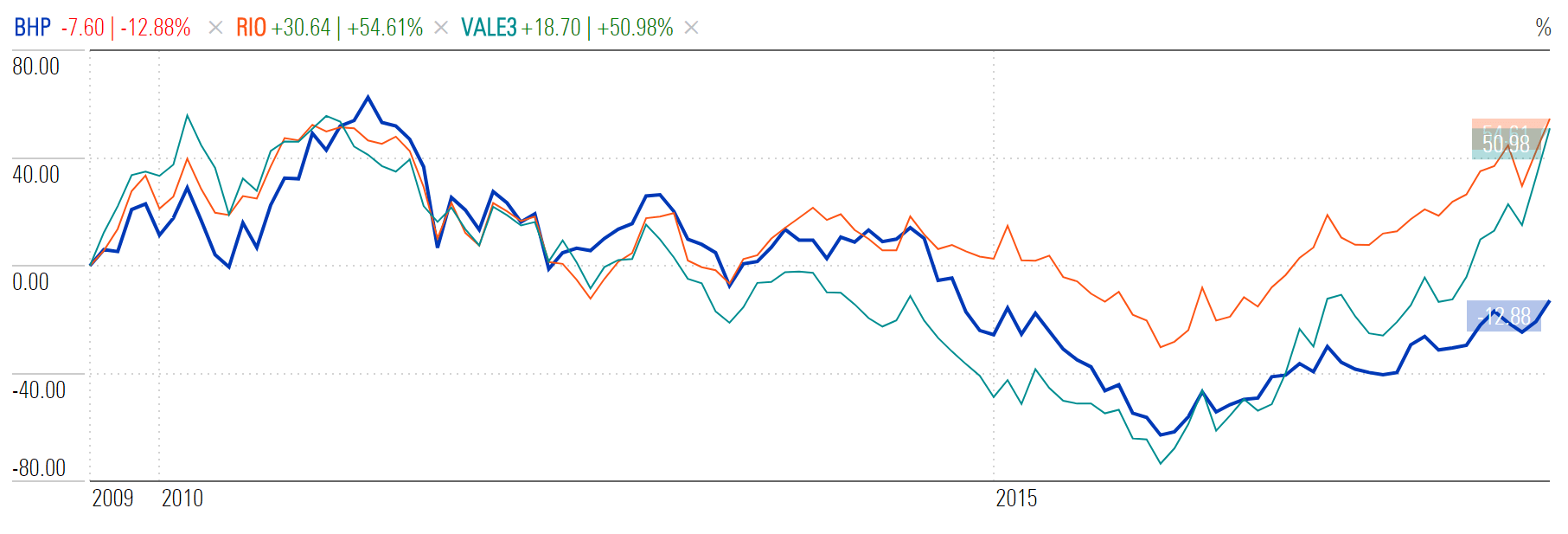

右画像ソース:MARKETS INSIDER

ここ最近は鉄鉱石価格の伸びは緩やかですが、大手鉄鉱石鉱山企業のなかには鉄鉱石価格よりも大きな株価伸び率のところもあります。

新興国からの資金流出で新興国通貨安の展開が続きそうで、輸出が伸びるとの見方が鉄鉱石鉱山企業の株価にレバレッジをかけているものと考えられます。

ここ最近は大きく次の3つの見方から、鉄鉱石価格は緩やかに上昇するとの向きもあります。

- 米中貿易摩擦の影響が当初予想よりも小さい

- 中国の鉄鋼在庫が減少している

- 鉄鋼需要が少なくとも短期的に伸びる見通し

※中国が世界ダントツの鉄鋼生産国なので、鉄鉱石や鉄鋼動向は中国の動向で決まります。

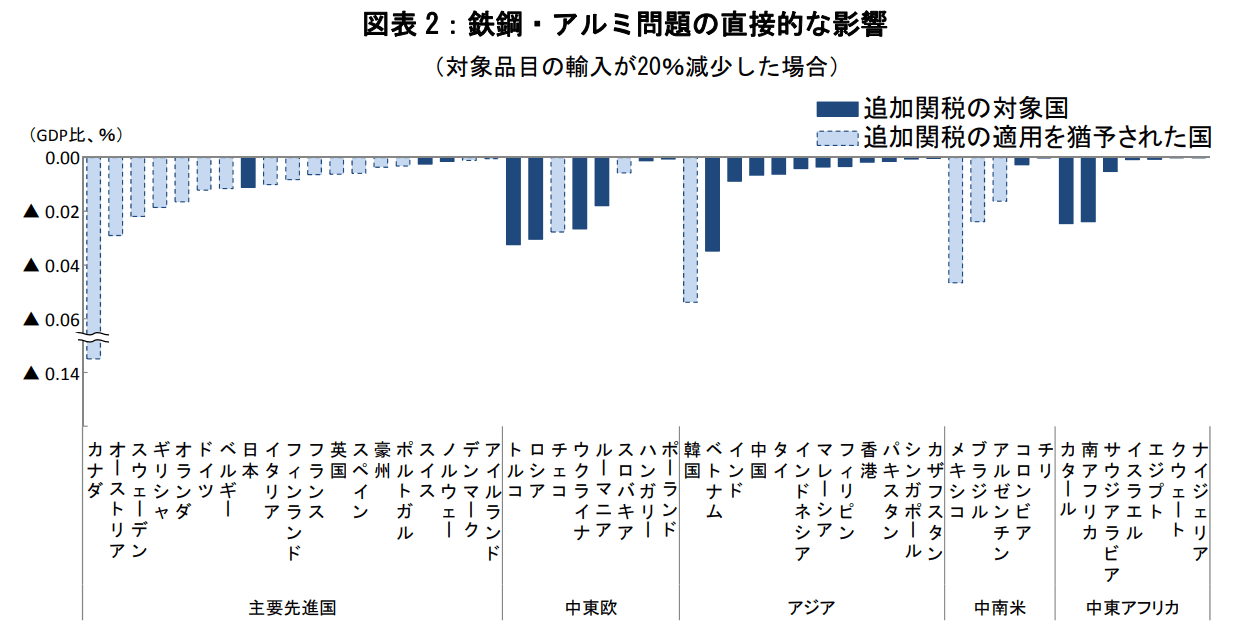

米中貿易摩擦の影響が当初予想よりも小さいという市場の見方には、私も賛同します。

中国の鉄鋼輸出先はベトナム、韓国をはじめとした東南・東アジアが中心であり、「中国→(鉄鋼輸出)→米国」および「中国→(鉄鋼輸出)→ベトナム、韓国→(鉄鋼輸出)→米国」への鉄鋼関税の影響が軽微であるとみられるためです。

画像ソース:みずほ総合研究所 ※PDFファイル

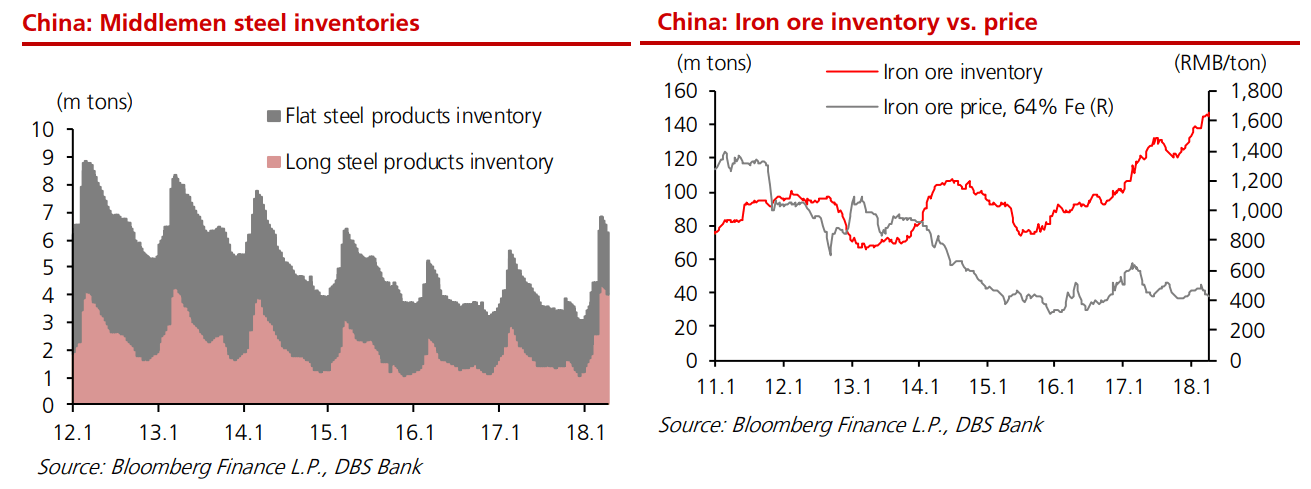

また中国の在庫も、過去の中国の鉄鋼在庫のサイクルをみるかぎりは短期的には減るかもしれません。

しかし今年、中国の鉄鋼在庫は4年ぶりの在庫水準に達してしまいました。さらに後述するように、中国の鉄鋼業界は過剰生産を止められない構造になっていると考えられます。鉄鋼在庫が突然再び急増する可能性が高いです。

鉄鉱石の在庫に至っては、2015年の途中から在庫が趨勢的に増え続けており、現在過去最高水準に達しています。

中国政府はこれまで鉄鋼生産設備の削減計画の実施、大気汚染対策のための冬季鉄鋼業生産抑制策、生産が違法な粗悪な鉄鋼「地条鋼」の排除といった鉄鋼供給抑制策を取ってきましたが、鉄鉱石過剰輸入、鉄鋼過剰生産に歯止めが掛かっていないのです。

中国の鉄鋼需給をみても、2016年から今日に至るまで「需要の伸び率<供給の伸び率」の傾向が続いています。中国政府のインフラ投資規模の伸び率も着実に縮小しています。

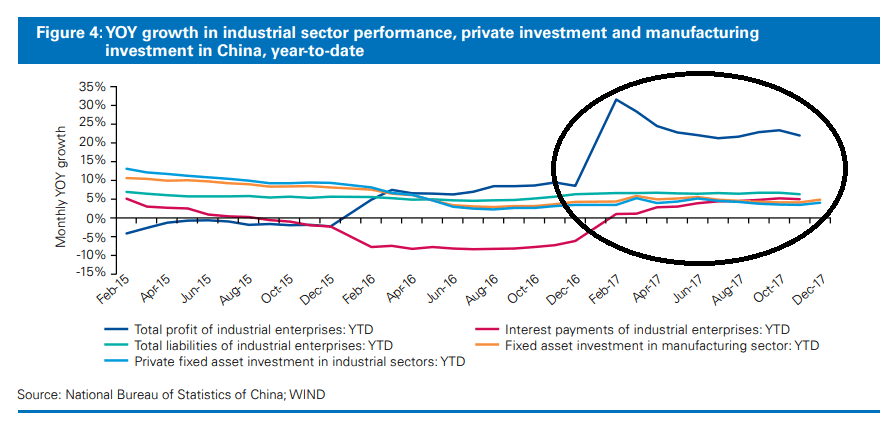

画像ソース:KPMG ※PDFファイル

鉄鉱石や鉄鋼市場がしばらく衰退するのはもはや時間の問題です。原油価格が高値圏を維持しそうであり、インフレ期待も高まっていますが、安易に「鉄鉱石も上がりそう」と連想するのは危険だということです。

世界経済回復の裏に潜む「シャドーバンキングの突然死阻止」

2016年から中国の鉄鋼生産が再び伸びました。世間では経済回復と捉えられているように思えますが、実際のところどうなのでしょうか。

一つ、興味深いチャートを見つけました。

下図の青線は中国の産業セクター(素材・製造業)利益の前年比伸び率を表しています。2016年初にプラス成長に転じ、2017年には2-3割という非常に大きな成長となりました。

しかし興味深いのは赤線です。これは産業セクターの利払いの伸び率を表しています。2017年に利益の伸び率が大きく上昇すると同時に、利払い費も増えています。金利上昇のためです。一方で緑線や青線の設備投資の伸び率は変わっていません。

産業セクターの利益上昇は鉱物の採掘や中間財を製造する上流工程に携わる企業に集中しており、特に「営業利益<利払い費」の国営「ゾンビ企業」で目立つとのことです。

つまり、現在の中国産業セクターは「増加した利払い費を賄うために財を過剰生産している」可能性があるというわけです。

最近の世界経済の回復は「中国バブルの延命」を意味するもので、手放しで喜べない可能性があるのです。

習近平政権は中国の腐敗を止めることを全く出来ていません。

2012-17年の第一次習近平政権時代、指導部は「虎もハエもたたく」というスローガンを掲げて汚職撲滅に取り組み、次官級以上の幹部280人余り、局長級の幹部8600人余りを汚職で摘発し、134万人以上の中国共産党員が党の規律違反や違法行為で何らかの処分を受けたと言われています。

【2017/10/18 NHK】習指導部の反腐敗の5年

しかし考えてみて下さい。中国は昨年から今年初めまでの冬季期間中、鉄鋼生産抑制策をとり、中国最大の鉄鋼生産量を誇る河北省に対してはより直接的なな鉄鋼生産抑制策を課したにも関わらず、2017年第4四半期は増産だったのです。

河北省は同期に前年比9%の鉄鋼生産減少でしたが、他省で鉄鋼生産が増産したために中国全土では前年比4%の鉄鋼増産となりました。

いまだに中国中央政府は、経済面で地方政府を全くコントロールできていないのです。

地方政府の土地転がしビジネスがシャドーバンキングの本質であり、その地方政府を中央政府がコントロールできていないわけですから、中国の腐敗は現在も絶賛継続中です。

中国政府が2016年から続けてきた鉄鋼生産量抑制措置は、6500万トン(2016年)→5000万トン超(2017年)→3000万トン(2018年、予定)と減少しています。抑制ペースは当初の中国政府の計画を上回るものですが、鉄鋼生産量抑制に大して効果をあげていません。

中国政府は今年も、昨年と同規模の約2.6兆元のインフラ投資計画を立てています。中央政府の政府債務を増加させながら、地方政府のインフラ開発(含む不動産開発)を後押しし、地方政府の財政的な延命につながるでしょう。

4月17日に中国人民銀行は突然預金準備率を1%ポイント引き下げました。これにより9000億元程度は中期貸出ファシリティーの期限到来に伴う返済に回される見通しで、4000億元が中小企業向けの融資や納税資金に充てられるそうです。

【2018/04/19 ロイター】コラム:中国預金準備率引き下げ、裏に潜む「成長不安」

要は中国のシャドーバンキングが突然死しないように中国中央政府が調整しているのです。シャドーバンキング問題の本質は地方政府の土地転がしビジネスです。地方政府の収入の6割は土地譲渡益や不動産取引税といった不動産関連収入です。

中国人民銀行による突然の預金準備率引き下げの一番の目的は、シャドーバンキングを突然死させて習近平政権が吹き飛ぶのを防ぐことでしょうが、結果的にこれは地方政府をも助けることになります。

中央政府が少しずつ地方政府を締め付けてはいますが、地方政府も生き残りのために固定資産投資を増やしているため、イタチごっこの状況が続いています。これが「世界経済回復」の正体でしょう。

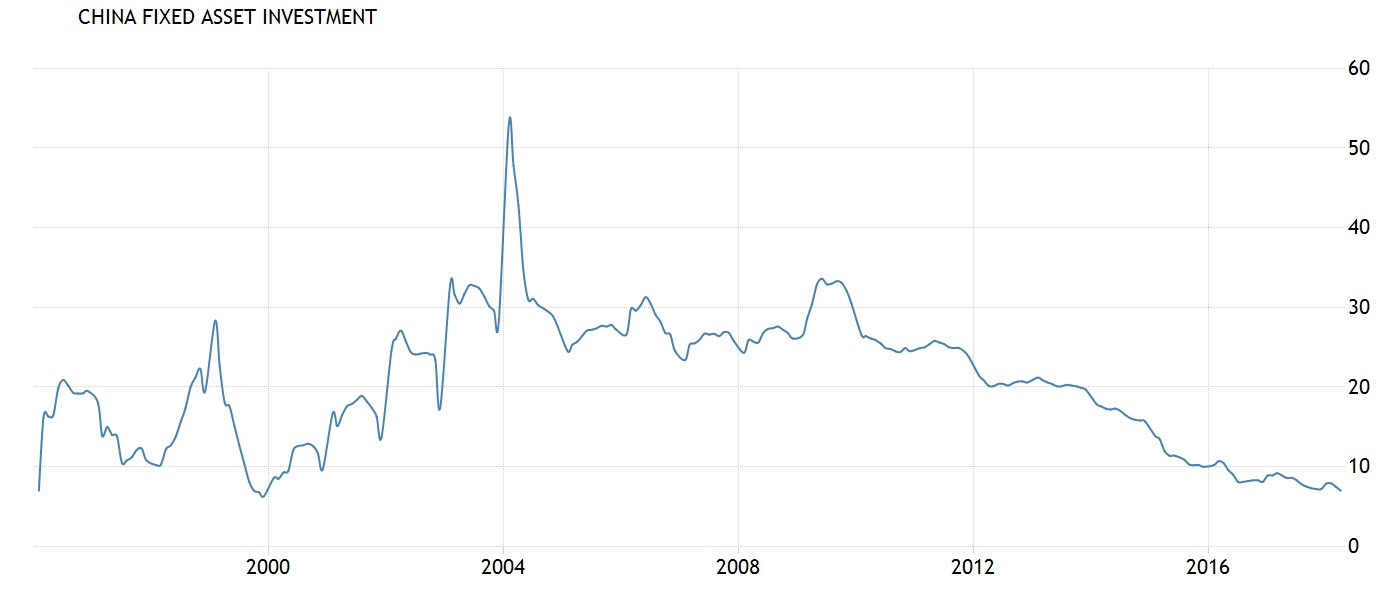

とはいえ、2017年の中国固定資産投資の伸びは、1999年以来の最低水準にとどまりました。

画像ソース:TRADING ECONOMICS

イタチごっこが続いたまま、中央政府も地方政府も共倒れというハードランディングに向かっているかもしれない、ということです。

そうなれば世界経済は大不況入り、鉄鉱石はじめ工業用素材の価格も下がりそうです。何せ、中国の政治構造転換にもつながりかねない政治リスクのうえに、いまの中国産業の「回復」がある可能性があるわけですから。

こうしたリスクが顕在化したあとであれば、素材セクターへの投資妙味はありそうですけれども。いまはそのときではない、ということです。

ただし、中国は大気汚染対策を今後ますます厳しくするので、汚染物質の排出量が相対的に少ない、高品質の鉱物を採掘する企業に投資しないといけません。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。産業用素材は資産防衛に使えるとは限りませんが、産業用用途の少ないゴールドはこの限りではありません。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化