デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

2017/10/18

画像ソース:Socio-Economics History Blog

ハード・ブレグジットにLIBOR離脱、デリバティブ市場に法律・規制面で諸問題を引き起こすことが確実なグローバルな動きがパラレルに動いている。数百兆ドル規模の既存のデリバティブ契約に何ら悪影響を与えないで解決できるのか??0.1%のミスも許されないぞ。

デリバティブ市場とハード・ブレグジット

通商・法律面をはじめとした広い分野で、イギリスとEUとの関係性の大きな見直しを迫られるいわゆるハード・ブレグジットが実現すれば、デリバティブ分野にも多大なる影響を与えると見られています。

イギリスの企業は現在、EUが発行するパスポートを所有することで、EUの単一市場で自由に物を売ったりサービスを提供する権利を得ています。

しかしイギリスがもしハード・ブレグジットを実現し、EUからもEEA(欧州経済領域)からも離脱するとなれば、イギリスに本社を置く企業はパスポートを失い、EU域内で自由にビジネスを行うことが難しくなります。

現在、欧州におけるデリバティブ契約の多くはイギリスの金融機関との間に行われています。デリバティブ取引のクリアリング(清算)業務の大半がロンドンで行われているからです(ユーロ建てスワップ取引の75%、ドル建てスワップ取引の97%がロンドンで清算されている)。

イギリスがEUからもEEAからも離脱すれば、イギリスの金融機関はパスポートを失うことにより、欧州の残り27カ国の相手と新規のデリバティブ契約を結ぶ権利を失うと見られています。そのためハード・ブレグジットは欧州のデリバティブ市場を大きく縮小させ、流動性を大きく損ない、市場機能を弱めるリスクがあります。

問題は新規契約だけではありません。現在イギリスとその他27カ国の欧州各国とのあいだには20兆ポンド(約27兆ドル)の既存のデリバティブ契約があると言われていますが、ハード・ブレグジットはこれら既契約にも影響を与えかねないのです。

9月の終わりごろ、イングランド銀行のカーニー総裁はBBCのラジオ番組のなかで、イギリスのEU離脱後、イギリスと欧州間の何万もの既存のデリバティブ契約に関して、法的問題が出てくると警告しました。

【2017/09/29 EveningStandard】Bank of England governor Mark Carney issues warning over ‘frothy bank lending’

9月25日、イングランド銀行の金融政策委員会が報告書を発表し、そのなかでブレグジットが既存のデリバティブ契約に与える悪影響に関する分析結果を報告しました。カーニー総裁の発言はこの分析結果をもとにしています。

【イングランド銀行】Financial Policy Committee

また10月9日には、イングランド銀行とともにこのデリバティブ問題について協議していた、OTCデリバティブ取引の国際的業界団体である国際スワップ・デリバティブ協会(ISDA)も同じような報告を行いました。

【2017/10/09 ISDA】Brexit and Contractual Certainty

私もデリバティブ取引や法的問題について良く知っているわけではないので、上記2つの文書を読んでも詳しい内容はよくわかりませんが、云わんとしていることは次のようなことです。

現在のイギリスや欧州の法律の下で、イギリスがEUから離脱した場合、デリバティブ契約期間中に定期的に生じる「ライフサイクル」イベントを処理することが出来なくなる、いままで処理してきた企業がその権限を喪失する可能性があるとのことです。

ライフサイクルイベントというのは、例えば取引の契約者同士が既契約の一部またはすべてを終了させ、代替契約を結ぶという"compression"という手法、既契約の一部契約者を別の契約者に移し変える"novation"という手法、また契約の延長や契約に関する情報の変更などが含まれます。

novationやcompressionはデリバティブ契約者の契約へのエクスポージャーやリスクを管理するために利用される手法であり、これら手法がブレグジット後に制限され得るということは、既存のデリバティブ契約に関するリスクが増大することを意味することとなります。

イングランド銀行は、こうしたライフサイクルイベントの処理に制限が掛かってしまえば、デリバティブ市場機能が大きく損なわれ得ると警告しています。

ライフサイクルイベントの処理に掛かる規制から逃れるために、iイギリスの銀行が既存のデリバティブ契約者の一人となっている契約に対して、novationを用いて別の契約者に移し変える選択肢もあります。

ブレグジット前後に関わらず規制が掛からないままである、別の欧州の国の法人にいまのうちに契約者を移し変えてしまえば、既存のデリバティブ契約はブレグジットの影響を受けないだろう、ということです。

しかし契約者を移し変えると、その契約の"grandfathered status"が直ちに消えてしまうという問題があるようです。つまりその契約がこれまで得ていた、新しい法律や規制に対する適用免除の権限を失うというのです。これもやはり、短-長期的にリスク管理コストを高めるようです。

【2017/10/12 The Economist】Brexit will give the derivatives market a nasty headache

あるイギリス政府の上級職員の話によると、現時点で考えられるシンプルな解決策は、イギリスとEUの双方が既存のデリバティブ契約を全部"grandfathered status"にしてしまう法案を通すくらいしかないようです。要は、既存のデリバティブ契約に対し、新規ルールの適用外となるような特権を与えることくらいしか解決策はないようです。

イングランド銀行もISDAも、ブレグジット後でもイギリスと欧州の取引当事者たちが引き続き既契約を管理できるような規定を制定するべきだと主張していますが、いわんとしていることは上記イギリス政府の上級職員と似たようなものでしょう。

ハード・ブレグジットという将来の可能性は、デリバティブ市場に非常に厳しい法的課題を与え、上手く解決できなければ厳しい結末が待ち受ける、そのように想像されます。

デリバティブ市場と英米のLIBOR離脱

デリバティブ市場に法的・規則上の大きな問題を投げかける出来事は、ブレグジットだけではありません。

今年7月27日、イギリスの金融規制当局である金融行動監視機構(FCA)は、いままで50年近く国際金融取引のベンチマークとして利用されてきたLIBORから、2021年までに離脱すると発表しました(時期については今後多少の変更はあり得る)。

LIBORとは指定された11-17行のグローバル銀行によって毎日定められる金利のことで、5通貨×7期間=35種類の金利の総称です。これらは各種グローバル金融取引の参照レートとして広く利用されてきました。

FCAの発表は、2021年までにFCA傘下のイギリスの金融機関に対し、ポンドに関するLIBOR金利(7種類)の計算を義務付けないというものです。

あくまでLIBORの計算義務をイギリスの金融機関からなくすという話ですので、2022年以降もポンド建てのLIBORが引き続き利用される可能性はありますが、LIBORの衰退はおそらく確実です。

この脱・LIBORの動きもまた、デリバティブ市場に大きな影響を与える可能性があります。何故なら、多くのデリバティブ契約はLIBORをもとにした契約だからです。

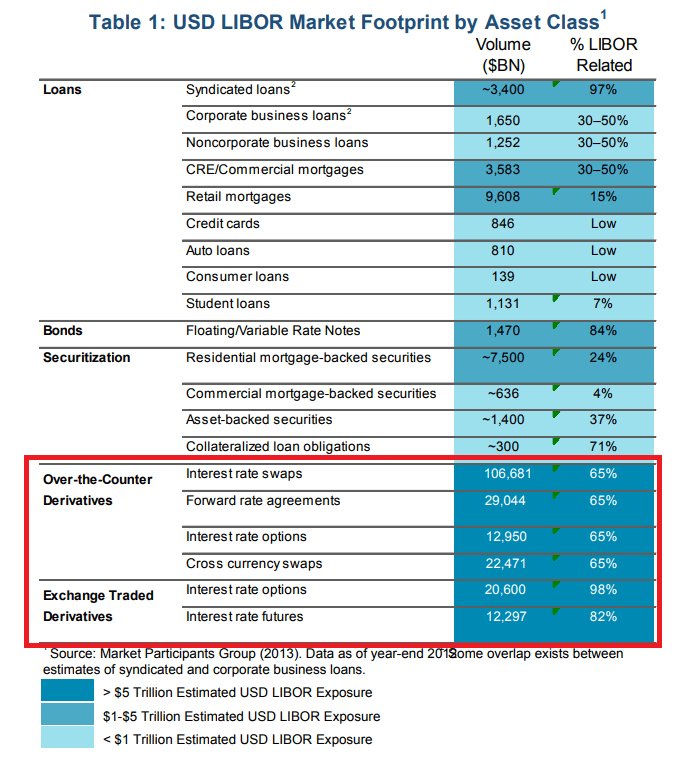

下図は2012年末における米ドルLIBORに関わる、各種資産の市場規模とLIBOR関連率を示したものです。そのうち赤で囲った部分がデリバティブに関わる数字です。

画像ソース:ARRC ※PDFファイル

単純計算すると、LIBORを参照している米ドル建てデリバティブ資産総額は141兆ドル(1.5京円以上)存在することがわかります。

これはあくまで米ドル建てのデリバティブ資産の話ですので、英ポンド建てなど他の通貨建ても含めれば、LIBORを参照したデリバティブ契約の総額は141兆ドル以上となります。

実はLIBOR離れの動きはイギリスだけで起こっているわけではありません。米国でもLIBOR離れに対する準備が着々と行われてきました。

米財務省傘下の金融規制当局である金融安定監督評議会(FSOC)は2014年、米国の規制当局者に対してLIBORに替わる新たなベンチマークを割り出すよう要求し、同年11月17日にニューヨーク連銀内にAlternative Reference Rates Committee(代替参照レート委員会、ARRC)が発足しました。

【ARRC】About Us(画面右側)

ARRCは米ドルLIBORの代替参照レートの候補を複数調査したうえで、今年6月22日、米ドルLIBORの代替参照レートとしてBroad Treasury Financing Rate(BTFR)を採用すると発表しました。

【2017/06/22 ARRC】The ARRC Selects a Broad Repo Rate as its Preferred Alternative Reference Rate

BTFRは米国債を担保とするオーバーナイトローンの金利に基づいて計算される、現在非公表の金利のことです。このオーバーナイトローンは一日に6600億ドルの取引が行われます。

【2017/07/31 Bloomberg】Sneak Preview in the Works for Timing of U.S. Libor Alternative

BTTRを参照レートとして利用した金融取引は2018年上半期から開始の予定となっており、米国の大手デリバティブ取引所運営企業のCMEグループは、BTTRに基づいた先物やオプション取引を開発すると述べています。

【2017/08/02 FT】The demise of Libor is not a done deal for markets

このように米国がLIBOR離れを積極的に進めてきました。またイギリスもSONIAという、無担保オーバーナイトローンに基づいた金利を2018年4月23日から代替ベンチマークとして利用する予定です。

【イングランド銀行】SONIA reform

英米がLIBOR離れの準備を着々と進め、2018年上半期にもLIBORに替わる新たなベンチマークを利用した新金融市場が立ち上がるのです。

LIBORの代替ベンチマークが利用された場合、既存のデリバティブにどのような問題が生じるのでしょうか。

影響の規模は定かではありませんが、例えば次のような点で問題があるようです。

【2017/08/15 Skadden】LIBOR Replacement Plans Bring Regulatory Considerations for Derivatives

新ベンチマークの誕生により、デリバティブ取引がLIBORベースと新ベンチマークベースに分散されるので、既存のLIBORベースのデリバティブ市場の流動性低下の懸念があります。

新ベンチマークへの移行の動きは、2008年以降のLIBORに関する金融機関のスキャンダルがその発端ですから、2018年以降LIBORに関わるデリバティブ取引が衰退する可能性は大いにあります。

そうなった場合、各国の規制当局が、流動性が低下したLIBORベースの取引を監視対象から外す可能性が考えられます。

また、既存のLIBORベースのデリバティブ契約の標準的な契約書では、LIBORの代替参照レートに関する取り扱いが厳密に定められておらず、代替レートに関し他の契約書との一貫性がなかったり、契約書によってはそもそも代替レートが利用不可であったり、LIBORの代替金利として不十分となりえることもあるようです。

こうした代替レートに関する契約書内の取り決めの曖昧さから、規制当局は銀行等に契約書の修正を要求する可能性も考えられますが、銀行等にとってかなりのコストになることが予想されます。

他にも現在のデリバティブ取引に関する規則の変更が必要となりうる箇所はあるようで、代替ベンチマークの使用開始に伴い、デリバティブ取引に関わる世界中の規制当局や市場運営機関、金融機関、契約者たちは時間的にも金銭的にもコストの掛かる作業に追われることは間違いなさそうです。

問題は、こうした変更作業を、既存の数百兆ドルのデリバティブ契約に全く影響を与えずに完了できるかどうかです。

少なくとも141兆ドルのドル建てLIBOR参照契約が存在するのですから、たとえ0.1%でも既存契約に被害が出てしまえば、1410億ドル(15兆円)の影響が出てくるのです。世界金融市場を大きく揺るがすには十分な大きさです。ベンチマーク移行に伴い生じる作業に、多少のミスも決して許されないのです。

それに、デリバティブ取引は一般的にはリスクヘッジに利用される取引です。デリバティブ契約に被害が生じるということは、リスクヘッジが効かなくなり、契約者がヘッジできなかったリスクに晒される危険性が高まることを意味します。こうした二次被害も考えなければなりません。

**********

ハード・ブレグジット(可能性あり)にLIBOR離脱(確定的な流れ)と、デリバティブ市場の変革を余儀なくさせる流れが相次いで出てきていますが、果たしてデリバティブ市場に何ら大きな問題を起こさずに済むのでしょうか?

近々起こるであろう世界金融市場崩壊に乗じて、破壊的にデリバティブ市場改革が断行されていく可能性は、決して無視することはできないでしょう。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化