市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

2017/12/22

市場は低インフレ信仰にドップリ浸っており、来年以降のFedの金融引き締め策は緩やかに進むと予想しているが、果たしてそうなのか。短期的にインフレ率が意外と上昇する可能性、Fedの金融引き締め策が意外と厳しくなる可能性は、決してゼロではない。

市場は低インフレ信仰に陥っているが...

今年も米国株は順調に価格を上げてきました。長期的な企業利益の平均に基づくPERであるCAPEレシオが90年代後半のITバブルに次ぐ水準であることや、株価暴落前によくある現象である異常なまでの低ボラティリティが続きましたが、そんなことはなんのそのです。

今回やけに長く米国株の上昇が続く大きな要因となっているのが、インフレ率の伸び悩みです。

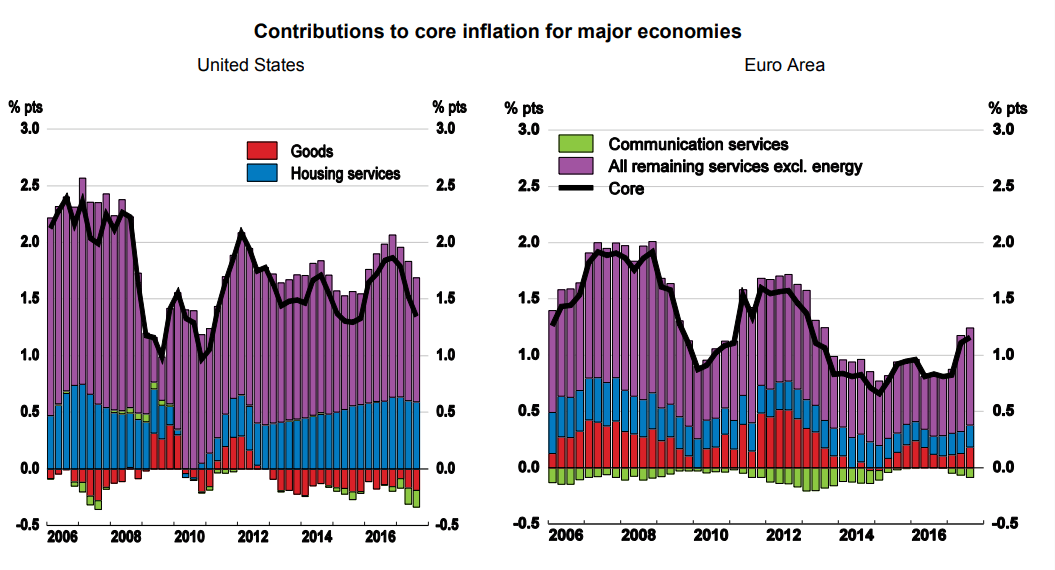

先進国の中央銀行は2%のインフレ率目標を掲げて大規模金融緩和をしてきましたが、先進国のコアインフレ率(食料・エネルギーを除いたインフレ率)は2%未満に停滞したままでした。

画像ソース:OECD ※PDFファイル

インフレ率が2%に達しないことが先進国中央銀行の金融引き締め策実行を渋らせ、引き締め方向に転じるにしても非常に緩やかな移行にとどまっているのが現状です。これが米国をはじめとした先進国のダラダラ続く株高の大きな要因となっています。

賃上げや消費が活性化しないことが先進国のインフレ率上昇を阻む要因としてあげられますが、今後も先進国の生産年齢人口の減少ないしは微増にとどまること、労働生産性が上向かない構造的な要因もまた、市場のインフレ期待、気分を押し下げる要因となっています。

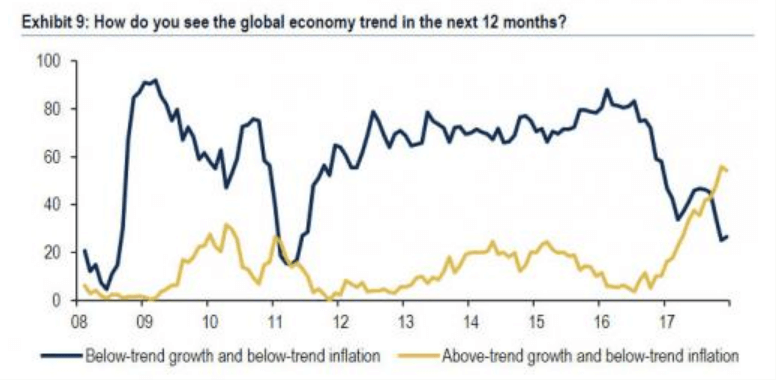

今後世界的に経済が上向くとみられていますが、市場はそこそこの経済成長だがインフレ率は低いままであるという「ゴルディロックス経済」になると予想しています。市場における低インフレ信仰が根強いのです。

画像ソース:Zero Hedge

ただ、短期的にはインフレ率(特に米国)が、市場が考えるよりも上昇する可能性は無視できません。

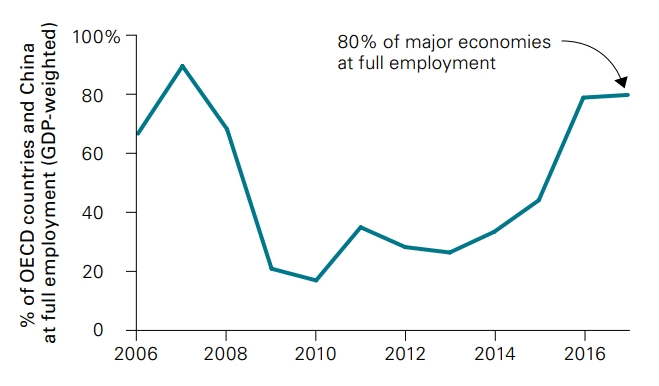

現在米国の失業率が4.0%程度と歴史的な低水準にあることをはじめ、先進国の雇用状況は良いと言われています(正確には悪いのですが、企業経営者や市場参加者等が参照するデータでは雇用状況が良いと信じられているのが現実です)。OECD諸国に中国を加えた国々(GDPの大きさで重み付け)のうち8割が完全雇用状態にあり、過去10年でかなり雇用が進んだ状況となっています。

画像ソース:Vanguard

雇用が進み労働市場が供給不足状態になると、歴史的に企業は設備投資を増やす、もしくは賃上げを行う傾向があります。これらはインフレ率上昇要因になります。

労働市場の需給バランスからインフレ率が上昇する可能性のあるタイミングで、米国は1.5兆ドル規模の減税となる税制改革法案の成立が決定的となっています。よって短期的に米国のインフレ率は(低インフレ信仰漬けの)市場が驚くくらいには上昇する可能性はゼロではありません。

税制改革法案の中身は米国に資金を呼び込むことが意図されています。いずれも2018年から適用開始です。例えば

- 法人税率が21%に減税となり、地方税を合わせても米国の法人税率は日本、ドイツ、フランスを下回る

- 海外子会社の配当課税を原則廃止

- 多国籍企業が抱える海外留保利益を米国に還流した場合の減税措置(いわゆるレパトリ減税)

- 設備投資の全額を課税所得から差し引ける「即時償却」の導入

これらはいずれも米国への資金流入や投資を促すものです。最後の即時償却は5年間の時限措置で、その後は課税所得から差し引ける設備投資額が減額されていくので、米国で設備投資するなら早めにすることが企業にとってお得になります。

米国の税制改革がどれだけのインフレ率上昇を生み出すのかは正直よくわかりませんが、市場がインフレ率の上昇を疑問視している現状では、市場を驚かせるくらいのインフレ率上昇が達成されるのは一つの可能性として頭に入れておきたいです。

短期のインフレ率上昇もあなどるなかれ

米国一国だけでもインフレ率が市場予想を上回る上昇をすることは、ブラックスワンとなる可能性があります。何故なら、それはFedの金融引き締め政策をダイナミックに進める方向につながり得るからです。

Fedは先日、政策金利を1.5%に引き上げました。今後も2020年まで緩やかに利上げを進め、2019年までは0.6%ずつ政策金利を引き上げていく予定ですが、インフレ率が上昇すれば政策金利の引き上げ幅はもっと大きくなるかもしれません。

政策金利の引き上げ幅が市場予想を上回るスピードで進めば、低金利、量的緩和に支えられてきた金融バブル環境にドップリ浸かってきた市場参加者の不安が一気に高まるリスクがありますし、信用リスクがより深刻に顕在化するかもしれません。新興国市場・経済にも大きな悪影響を与える可能性もあります。

どんなにインフレ率が上がりにくい環境であっても、短期的にインフレ率がサプライズ気味に上昇すれば、中央銀行の利上げ等の金融引き締め策もまたサプライズ気味に行われ、それが市場にブラックスワンを招くことにつながり得るのです。

インフレ率は中央政策の金融政策を決定付ける、ある種の「神」のようなものです。というのはインフレ率の安定が中央銀行の最大の役目だからです(中央銀行はインフレ率の安定のために金融政策を行うのであり、我々の生活を安定させるために金融政策を行うのではありません。そこは誤解なきよう)。短期的にでもインフレ率が上昇すれば、各国の中央銀行は神の啓示に従い、粛々と金融引き締め策を実行するでしょう。

短期的にでもインフレ率が上昇すると、これまでの金融環境とは正反対の金融政策が実行され、やがては金融市場の死へとつながり得ることだけは、頭に入れておくと良さそうです。

ポスト・イエレンのFed金融引き締め策に対する変な予感...

米国に関する金融市場へのブラックスワンリスクとして、もう一つ、今後のFed人事に関する話をしましょう。

来年2月3日にイエレン議長の任期が切れ、その後ジェローム・パウエル氏が新Fed議長に就任します。ただ個人的にはパウエル氏よりも、Fed副議長に指名されると言われているモハメド・エラリアン氏が気になっています。というのは、彼のこれまでの発言をみると大胆な金融引き締め政策も辞さないのでは?という予感がしないでもないからです。

まだエラリアン氏がFed副議長になると確定したわけではないのでいま書くのは早いかもしれませんが、エラリアン氏の経歴や経済・金融に対する彼の考えなどを簡単に述べておきます。

次期Fed副議長と噂されるモハメド・エラリアン氏

エラリアン氏は現在、保険・資産運用業などを営む欧州のグローバル金融サービス企業アリアンツの主席経済アドバイザーを務めており、その前はアリアンツ子会社の資産運用会社であるPIMCOのCEO兼共同CFOを務めていた人物です。1990年台にはIMFでの勤務経験があり、その当時は前Fed副議長のスタンレー・フィッシャー氏に師事していました。

【2017/09/07 FT】Stanley Fischer resigns as Fed vice-chairman

フィッシャー氏といえば前Fed議長のバーナンキ氏や現ECBのドラギ総裁らの師匠でもある、経済・金融界の重鎮中の重鎮であり、Fed副議長時代もイエレン議長を支え、実質的にFedの金融政策をリードした人物だと言われています。

エラリアン氏は2011年、次期IMF専務理事候補としてフィッシャー氏を支持しており(結局ラガルド氏が専務理事となった)、今年のフィッシャー氏のFed副議長辞任発表の際も彼の功績を称える発言をするなど、フィッシャー氏に敬慕の念を寄せていることがうかがえます。

こうしたバックグラウンドから、もしエラリアン氏がFed副議長に指名され就任した場合、彼の理念や意見が2018年以降の米国の金融政策に大きく反映される可能性があります。

エラリアン氏は利上げやバランスシート縮小という金融引き締め政策に賛成するタカ派ですが、他にも以下のような見解を述べています。

- 現在の株価や社債価格は現実から遊離している

- 現在のような相場の熱狂が続けば、市場の急激な調整が突然起こるリスクがあり、消費や投資の勢いも削ぐ可能性がある

- "ローフレーション"という悪魔が実在し、多くの人々を不安にさせている(ローフレーションとは、長期的な低インフレ状態をあらわすエラリアン氏による造語)

- ローフレーションが続くと、消費や経済成長、政策有効性に悪影響を与える

【2017/06/19 FT】Markets must grasp that the Fed is no longer their best friend

【2017/08/23 Bloomberg】The Lowflation Demon That Vexes Central Banks

またこちらのフォーブズの記事をみると、エラリアン氏はマイナス金利政策に反対であると同時に、企業が米国経済の将来に確信が持てず、生産施設の新設や機器の新規導入への投資を抑えていることや、就業率の低さを嘆いており、米国経済の力強い回復が見られない現状を危惧しています。

【2017/02/01 Forbes】投資と経営のプロ、モハメド・エラリアンが読む2017年

つまりエラリアン氏がもしFed副議長になれば、米国経済回復を最優先課題にすると同時に、金融バブルの大幅下落は厭わずにインフレ率を上向かせるような金融政策の導入を主張し、実行に移す可能性が結構高そうなのです。

さらに注目したいのは、エラリアン氏は次のような旨の発言をしていることです。

- 中央銀行は積極的な金融政策をもってして2%のインフレ目標が達成できていないのに、(一部経済学者たちが主張するような)より高いインフレ目標を掲げてそれを達成できるなんて考えにくい

- 金融政策でインフレーションはそんなに決定的な要因であるべきなのか?

【2017/08/23 Bloomberg】The Lowflation Demon That Vexes Central Banks

【2017/09/08 Bloomberg】El-Erian Says It's a `Tricky Time` for the Fed

エラリアン氏はインフレターゲットという目標なんか立てるからインフレ率が低いままなんだ、そんな目標なんか取っ払ってしまえ、との考えを持っているように見えます(インフレ率の安定という中央銀行の基本的役目を達成するために)。

以上を総合すると、エラリアン氏は利上げをはじめとした金融引き締め策に非常に積極的な人物に見えます。いままでのFedのようにインフレ率や雇用に関する指標をもとに慎重に金融政策を決定するというよりも、もっとアグレッシブに金融引き締めを行うのではないか、そんな印象を受けます。

慎重に利上げ(やバランスシートの縮小策)を行うのではなく、利上げ等ができるときに積極的に利上げ等をして、不況入りしたときに再び十分な金融緩和ができるだけの幅を持たせておくことが大切だ、そんな考えの持ち主だという印象を受けます。

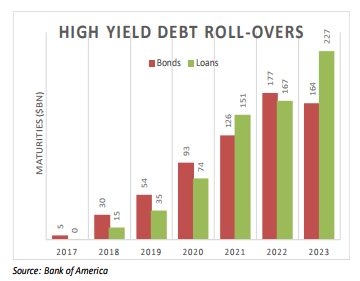

実際、米国企業のハイイールド債務残高をみると、あと1-2年くらいは満期を迎えるハイイールド債務はそこまで多くないのです。2020-21年あたりからは金融引き締めによる信用リスク顕在化が米国経済を大きく冷え込ませるのは間違いないでしょうが、長くて2019年までは信用リスクが顕在化しても米国経済を大きく不況入りさせるまでには至らない可能性があるのです(相場に影響がないとは言っていない)。

米国税制法案の中身からトランプはまずは数年掛けて米国に投資を呼び込む、米国にマネーを呼び込むことを経済政策の最優先に掲げていることがわかりますが、これは利上げと親和性の高いものです。利回りを求める投資家が米国債券に投資するインセンティブを高めるからです。

Fedの金融政策が、現在市場が考えるよりももう少し強めの引き締め方向に向かう可能性、それが米国への投資を呼び込み米国インフレ率上昇圧力を与える可能性は、一つのシナリオとして考えたいものです。

このシナリオが実現すると、世界の相場に大きな悪影響を与えることになるでしょう。

**********

北朝鮮と中東での地政学リスク(戦争勃発、油田の破壊等)や各国の政治リスク(メルケル女史が首相の座から降りる、なんて話もありますし)といった、市場不安要因も今後ますます大きくなる可能性があります。

米国株をはじめ先進国株の相場は一見してこのまま好調を維持するように見えますが、非常に脆弱な足場の上に成り立っていることだけは忘れてはいけないでしょう。

私がゴールド購入に利用しているブリオンボールト。最近世界が大きく動いているように見えませんか?資産保全目的にどうぞご利用ください。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備としてどうぞ)。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化