新興国相場崩壊本格化へ、ドル離れも進む

2018/08/25

9月は夏休みを終えた機関投資家たちがポートフォリオのリバランスを行う月であり、世界の相場に変化が起こりやすい月。今後の相場がどうなるのかと考えると、新興国市場の相場がますます悪化していく可能性がかなり高い。

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

トルコショックは新興国相場崩壊の序章にすぎない

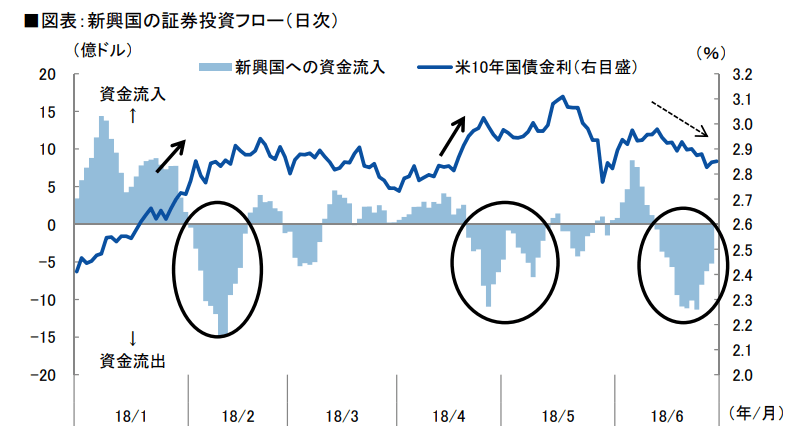

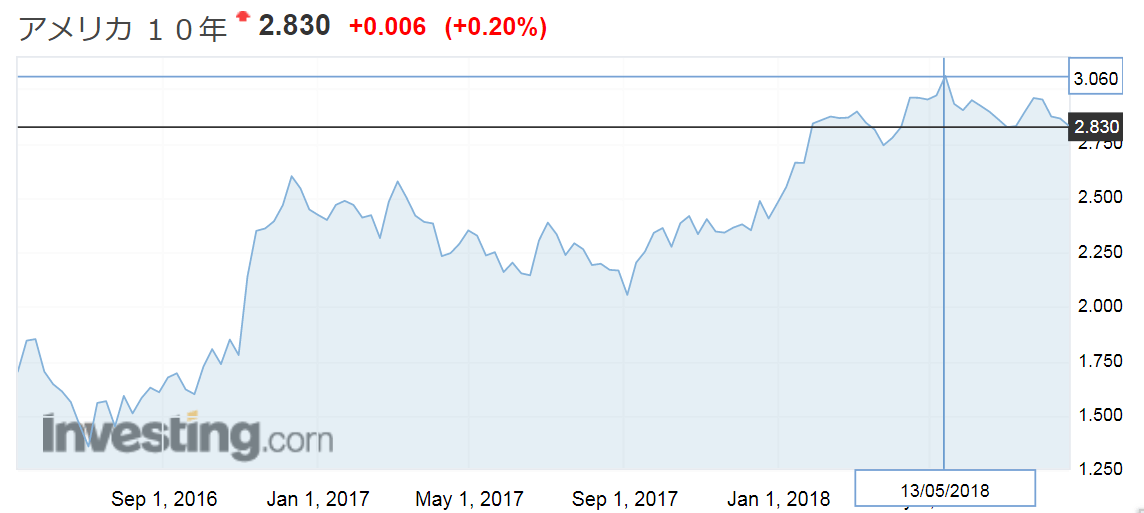

新興国市場は、米中貿易摩擦の悪化懸念が増大した今年4月頃から現在に掛けて、下げトレンドが継続しています。

通貨、債券、株式のいずれも下げ続けています。

上画像ソース: Investing.com

下画像ソース: Vontobei

貿易戦争激化、米金利上昇、量的金融引き締め政策といった米国が関わる外部要因により、新興国から資金流出して新興国市場が弱気相場に転換しました。

画像ソース: みずほ総合研究所

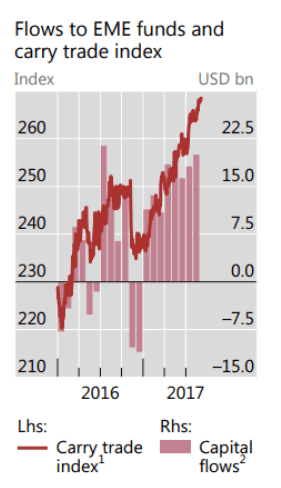

2016年-17年にかけては、米ドルを売って新興国通貨に換えて新興国の金融商品に投資する動きが活発化していました。

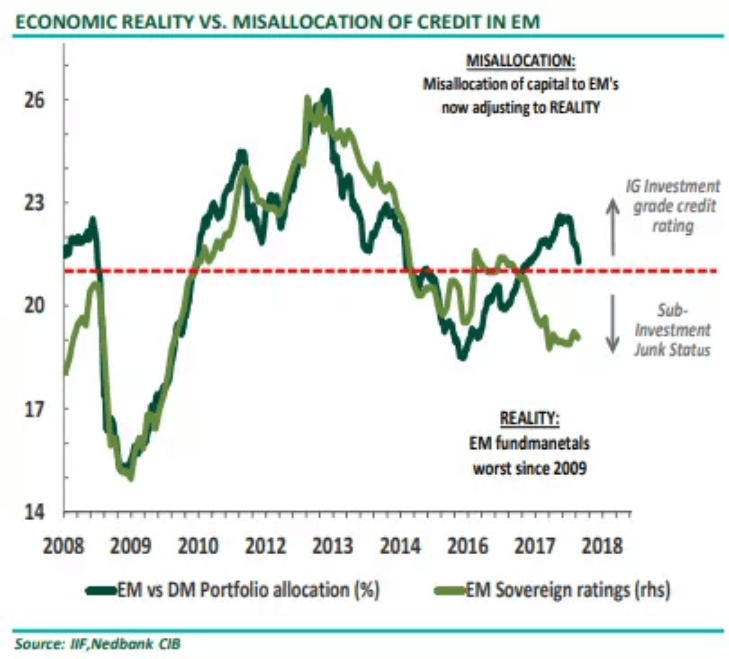

以前までは新興国市場への資金流入と新興国国債の格付けには相関関係があり、一方が上昇(下落)すると、他方も上昇(下落)する特徴がありました。

しかし2016-17年は過去の動きから乖離し、新興国国債の格付けが低下したにも関わらず、投資家はポートフォリオに占める新興国セクターの割合を増やしていったのです。

画像ソース: FT ALPHAVILLE

世界の低金利環境でほとんどの市場が割高であり、少しでも高いリターンを求めて、リスクを負ってでも新興国金融商品に投資したい投資家がわんさか存在したためです。

つまり、それだけ新興国市場は脆弱な構造を抱えており、一旦資金流出が始まれば、弱気相場に転換しやすい状況だったわけです。

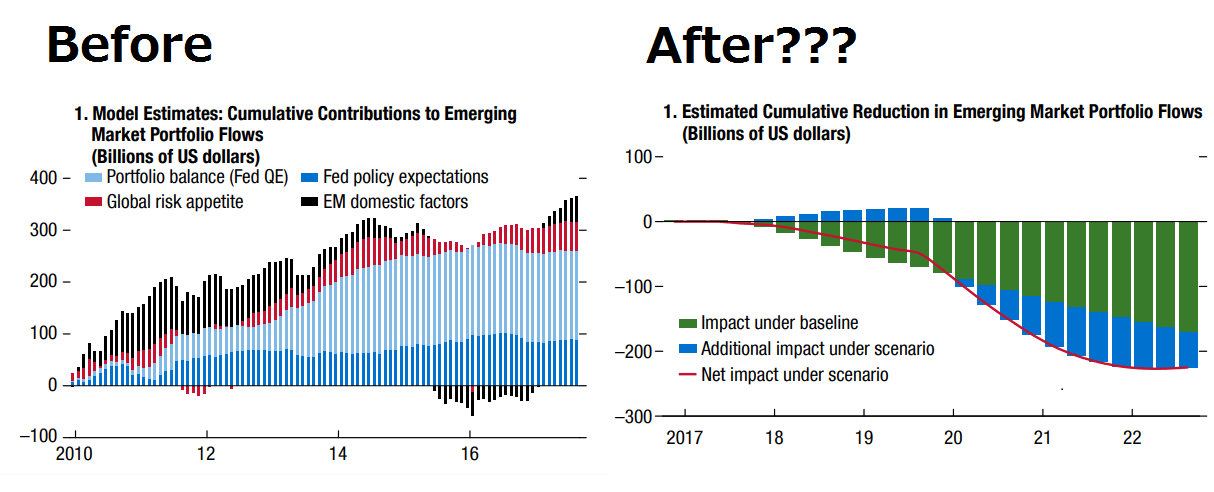

リーマンショック後の新興国市場への資金流入の主要因となったのが、Fedの量的緩和政策でした。

現在、Fedは資産縮小額を少しずつ増加させており、量的金融引き締め政策開始からちょうど1年にあたる今年10月から資産縮小額が毎月500億ドルペースとなります。

以後は毎月500億ドルペースでの資産縮小が、政策の転換がないかぎり永遠に続いていきます。

2019年の終わりまでに、トータルで1兆ドルの資産がFedのバランスシートから消えることになります。

つまり、新興国市場からの資金流出は、これからますます時間を掛けて本格化していくことになります。

IMFは2022年初頭に新興国金融市場からの資金流出がピークを迎えると考えています。

現在の新興国の弱気相場入り、トルコショックは、新興国市場の「終わりの始まり」に過ぎないのです。

画像ソース: IMF

新興国通貨危機→新興国債務危機→その他各国へ波及

新興国相場からの資金流出本格化は、その他の市場にも波及する可能性が十分あります。

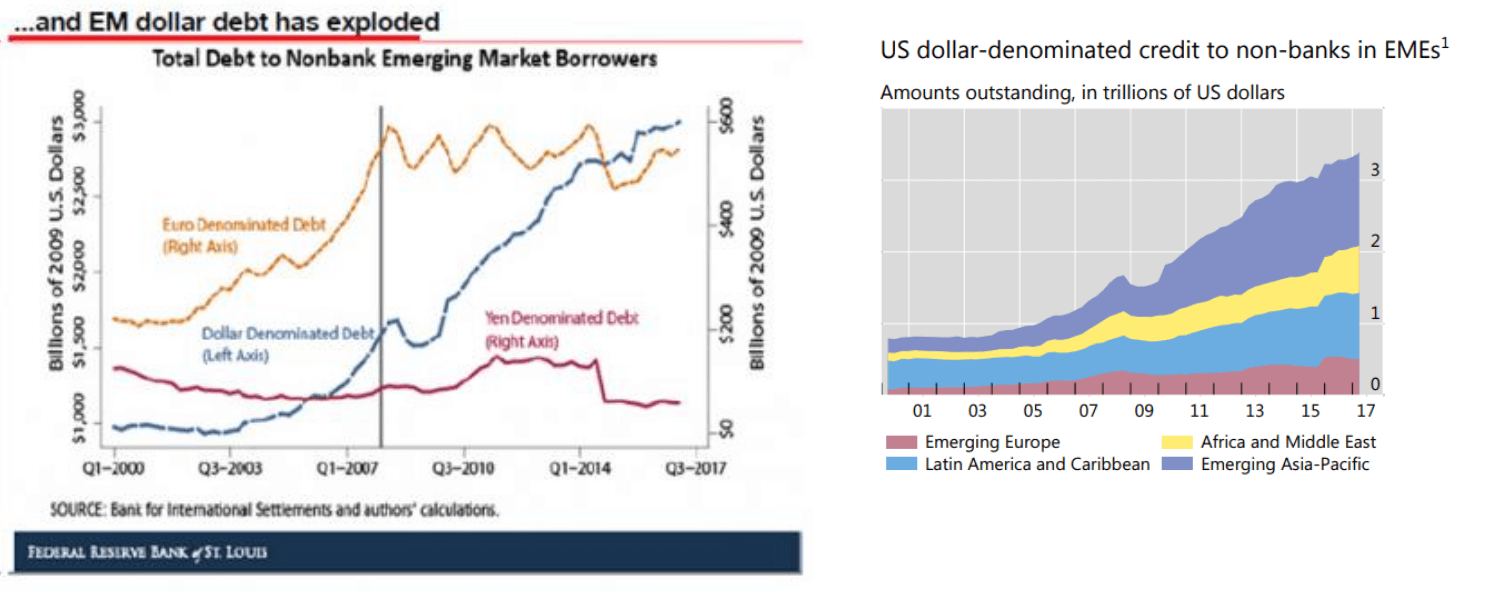

というのは、リーマンショック以降、新興国は経済成長よりも速いペースで対外債務を摘み増してきたためです。

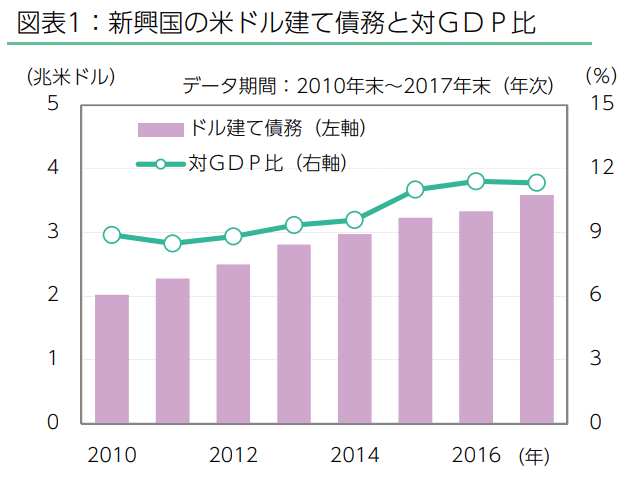

2017年末時点で、新興国の対外債務は約3.6兆ドル(約400兆円)と、2010年末に比較して約8割増加しました。

対GDP比も2010年末の9%から、2017年末に11%に増えています。

画像ソース: ニッセイアセットマネジメント

対外債務の多くはドル建てで、アジア・太平洋地域の国々中心に対外債務は増えてきました。

よって、今後新興国市場からの資金流出が本格化し、新興国通貨安が進んでいくと、デフォルトする対外債務が年々増加していくでしょう。

これが、世界の金融市場に波及し大きな影響を与えていく可能性があります。

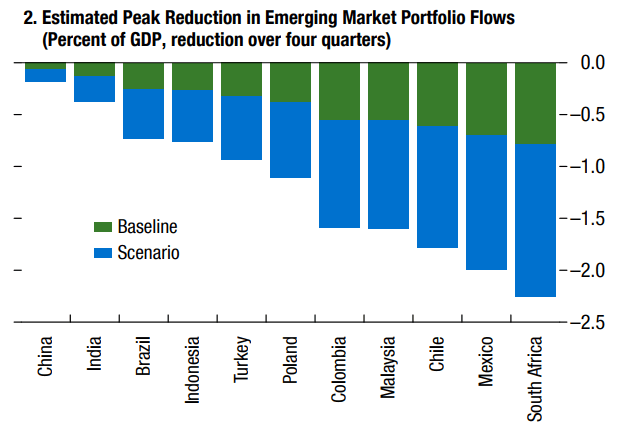

IMFは、南アフリカ、メキシコ、チリ、マレーシア、コロンビアといった国々で、いずれ各国GDPの1-2%というバカにならない規模の資金流出が起きる可能性も一つのシナリオとして考えています。

トルコよりも何倍も金融市場が大きな新興国で、今後バカにならない資金流出が起こるだろうとIMFは考えているのです。

画像ソース: JPモルガン・アセット・マネジメント

新興国市場からの資金流出や「新興国通貨安→対外債務のデフォルトが加速」することがただちに先進国の金融市場に影響を与えて、米国株バブルさえすぐに破裂するとは思っていません。

しかし新興国からの資金流出のピークが今後数年先に起こるとみられる以上、何年か経てば先進国の金融市場にも結構な影響が出ていることでしょう。

米国株バブル崩壊が先送りされる可能性

私のブログやメルマガをご覧の方々のなかには、米国株バブルの崩壊を待ち望んでいる方もいるかもしれません。

早く米国株バブルには崩壊してもらって、安くなった米国株を購入したいお気持ちはよくわかりますが、残念ながら米国株バブルの本格的な崩壊までにはもう数年程度掛かる可能性があります。

※米国株への投資を薦めているわけではありません

今年の5月をピークに米国の長期金利はやや下げており、短期的に米長期金利が急増しそうな雰囲気にはありません。

今後も新興国マネーが米国債に回されるでしょうから、米長期金利は現在の水準をもう少しダラダラ維持する可能性があります。

1997年秋のアジア危機の最中にはS&P500指数が一日で7%急落し、翌年のロシア危機とLTCMの破綻危機が重なったときにはS&P500が2割下がったことがありました。

今回も、「新興国通貨危機→新興国債務危機」が一時的に米国株を暴落させることがあるかもしれません。

しかしそうなった場合、再びFedが金融緩和策を実施して米国株相場の延命を図るかもしれません。

LTCM危機のときも、Fedは3ヶ月連続で利下げを行うなど緊急の金融緩和策を断行し、当時のITバブルを2年ほど延命させた実績があります。

Fedは前回のFOMCで、今後の金融緩和策に向けた新たな手法についての話し合いを始めたようであり、今後の状況次第でそう遠くない将来における金融緩和策復活も匂わせています。

【2018/08/23 日本経済新聞】FRB、金融緩和「新たな手法議論」 景気悪化に備え

トランプも今年の中間選挙、そして2020年の大統領選挙で勝利するために米国株バブルの本格崩壊は避けたいでしょうから、2020年末頃までは米国株バブルの本格崩壊を先送りさせたいかもしれません。

こうした事情を考慮すると、米国株バブルの本格崩壊(世界恐慌レベル、またはそれを超えるレベルの崩壊)はもう何年か先になる可能性もあります。

新興国金融危機はドル離れを加速させる

最後に、これから本格化するであろう新興国金融危機がもたらす中長期的なシナリオとして、ドル離れの進行本格化が考えられることを簡単に触れておきます。

(省略)

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化