中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

2018/07/18

あまりメディアには注目されない、中国人民銀行のバランスシート。この推移を見ながら中国の金融分野で起こってきた出来事を振り返ると、中国金融当局の足跡がよくわかる。現在の中国金融状況は、2015年夏の資金流出時よりも遥かに悪い。

2015年以降、中国人民銀行のバランスシートに変化が生じた

これまで、今後中国政府がどのような金融政策を施しても、中国のみならず世界中の経済・金融の大混乱へとつながりかねない、という話をしました。

最後に、いかに中国の現状が酷いか、これまでの中国金融当局の動きを簡単に振り返りながら説明していきます。

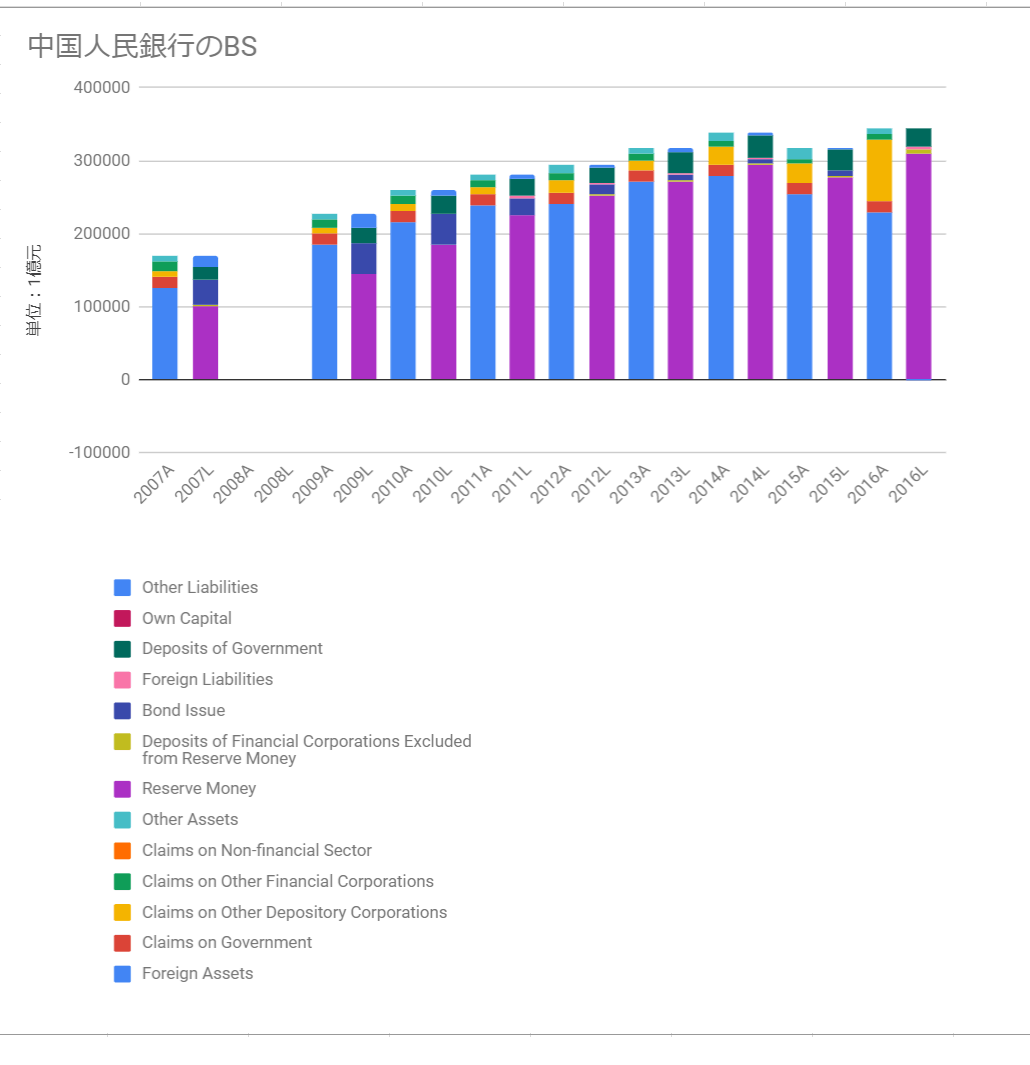

皆さんに一つの図をご覧頂きたいと思います。中国人民銀行のバランスシートです。

メディアで中国人民銀行のバランスシートが話題にのぼることは少ないですが、実際に見てみると興味深いものがあります。

A: 資産、L: 負債+純資産

2008年はデータが見つからなかったので空白

ソース:PBOC

負債は紫色の準備金(中国人民銀行が中国の各銀行に供与したお金)なので、資産の増減がそれぞれ「量的金融緩和」「量的金融引き締め」を意味します。この目線をお忘れなく。

資産側に目を向けましょう。青色が一番目立ちますね。これは外国資産です。

中国の米国債保有額の推移と比較すれば、外国資産の増減は米国債の増減を反映していることがわかります。

画像ソース:Bloomberg

一方資産の黄色は、中国人民銀行の各銀行に対する融資です。

青色と黄色の資産の増減に着目すれば、中国人民銀行のバランスシートが次のような推移をたどってきたことがわかります。

- 2014年まで、中国人民銀行は「米国債の購入による量的金融緩和」を行ってきた

- 2015年以降、米国債を売却し、代わりに公開市場操作の形で各銀行に資金供給する量的金融緩和に政策を変更した(ただし緩和ペースは縮小し、テーパリング状態)

2014年までは、米国のFedが量的緩和政策を終えて少し経ったくらい、日銀は量的金融緩和の真っ最中で、世界的に量的緩和が進んだ時期です。

中国人民銀行による米国債購入は、Fedの量的金融緩和によるドル安圧力を吸収したことを意味します。中国が事実上のドルペッグ制を敷いてきたことを意味します。

しかし2015年以降、中国の事実上のドルペッグ制に異変が生じます。中国人民銀行の金融政策が大きく変わり、米国債を売り始めたのです。

2015年と言えば、中国から資金流出が起こり、20年ぶりの人民元切り下げ措置が取られた年です。2017年初めまで元安ドル高が止まりませんでした。

2015年夏から本格化した、中国からの資金流出が、中国人民銀行の金融政策を一変させたのです。

2015年夏の資金流出が中国バブル熱狂の元凶

しかし中国人民銀行の米国債売りは、「量的金融引き締め」を意味します。中国経済を冷え込ませ世界経済成長を鈍化させるだけでなく、不動産バブル・シャドーバンキングの崩壊を招きます。中国内部に金融引き締めに反対する勢力が多数いてもおかしくありません。

そこで中国人民銀行は、米国債売却による金融引き締め措置を取りながらも、次のような金融緩和策も同時並行的に行ってきたのです。

- 中国の各銀行へ、公開市場操作による資金供給(バランスシートの黄色の増加)

- 預金準備率の引き下げ

資金供給は、特に小規模銀行に多く行われているのが特徴です。

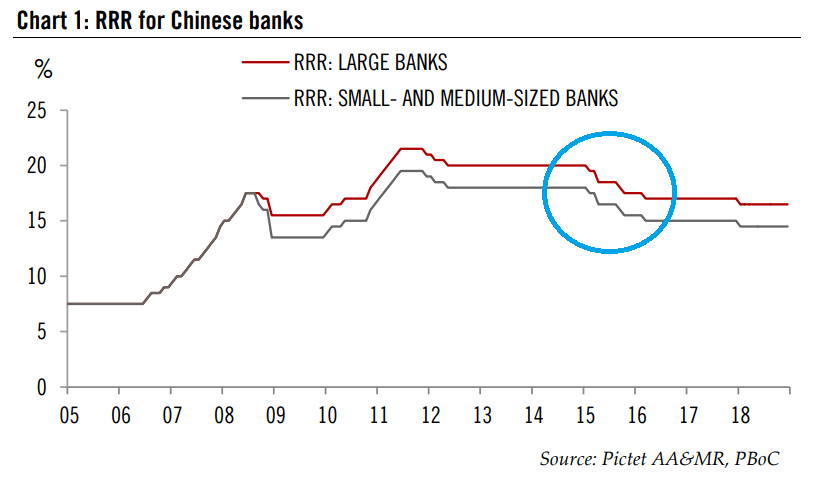

そしてもう一つが預金準備率(RRR)の引き下げです。預金準備率の引き下げは、各銀行が預け入れられた預金(負債0額に応じた貸出上限額の引き上げを意味する金融緩和策です。

2014年終わりから2016年3月にかけて、中国中央銀行は4回も預金準備率の引き下げを行いました。

画像ソース:PICTET ※PDFファイル

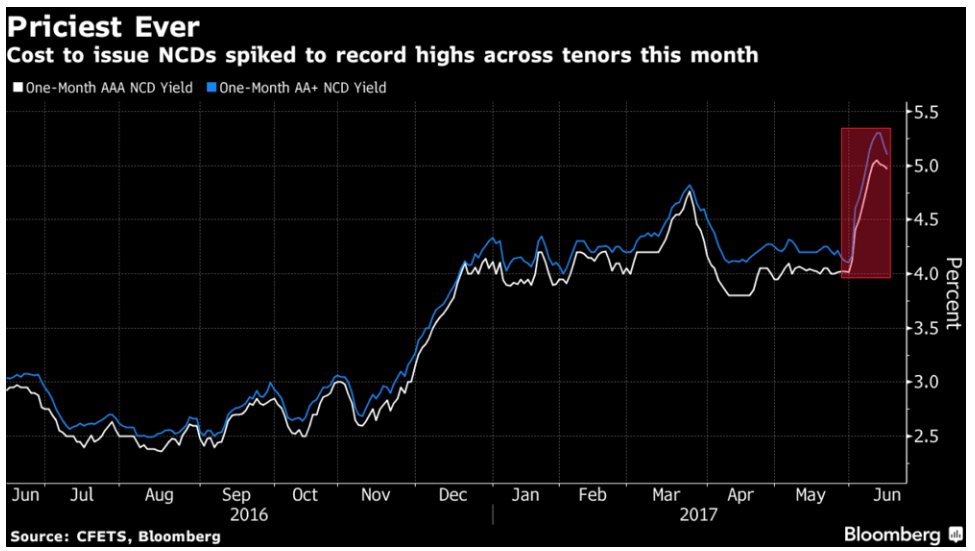

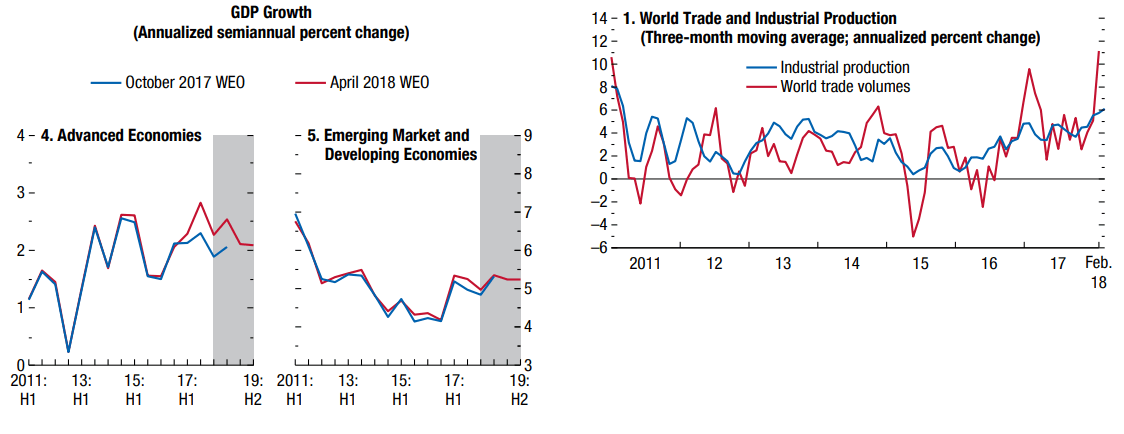

中国人民銀行が2014年後半から行ってきた二つの正反対の政策「米国債売却(金融引き締め策)「資金供給・預金準備率引き下げ(金融緩和策)」の後、何が起こりましたか?

「シャドーバンキングシステムの熱狂」であり「世界経済の再成長」でしたね。

画像ソース:Bloomberg

画像ソース:IMF

シャドーバンキングの熱狂というのは、大体こういうことですよね。

- 短期資金を受け取った金融機関が

- 不動産業者やゾンビ企業に融資し

- これら融資を証券化し、理財商品(WMP)やAMPのなかに組み入れ

- 個人投資家、企業、銀行、機関投資家がWMPやAMPを購入し

- 銀行はWMPやAMPを担保に短期資金を借り入れて、それを融資や理財商品の購入等に充てる

こうした滅茶苦茶なプロセスが中国のシャドーバンキング上で2016年にピークを迎え、シャドーバンキング市場規模は700兆円-1400兆円程度の規模にまで膨れ上がったのです。

つまり、資金流出問題への対応の一環として、中国人民銀行が公開市場操作を通じた資金供給、預金準備率低下策に転換した結果、中国シャドーバンキングバブルの熱狂がますます止まらなくなったのです。

熱狂、その後

j シャドーバンキングのさらなる熱狂に危機感を覚えた中国政府は2016年終わりから現在にかけて、金融規制を徐々に強めてきました。

数々の金融規制によりシャドーバンキングの熱狂はやみ、2018年に入り信用や簿外資産の伸び率は低下ないしマイナス化していきました。

中国人民銀行の金融緩和策も、それまでのバブル増長から、バブル大崩壊抑止の方向に作用してきました。

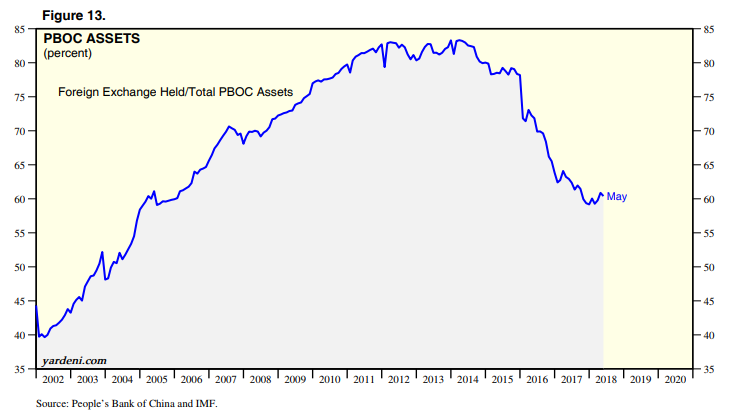

また中国人民銀行は総資産に占める外国資産(米国債)占有率を2017年末にかけて減らし続けました。現在は2006年以来の低水準です。

画像ソース:Yardeni Reserch ※PDFファイル

しかし2018年に入り、社債のデフォルトペースは過去最高を更新しそうな勢いで、バブル崩壊が止められなくなってきました。

中国中央銀行は2018年に入り、現在までに3回も預金準備率を引き下げました。なんとかバブル崩壊を食い止めようとしていますが、報道を見ている限りバブル崩壊を押さえ込む力も弱まっているようです。、

さらに米中貿易戦争の勃発で、金融緩和策の継続が中国の高インフレを招くリスクを高めることになりました。

さらにさらに、Fedの利上げ、量的金融引き締め、レパトリ減税による新興国からの資金流出で元安ドル高が再燃し、貿易戦争勃発懸念で元安ドル高がますます進みました。

さらにさらにさらに、国際海事機関が新たに導入した環境規制により、海運会社は硫黄化合物の排出量の少ない船舶に設備投資する必要に迫られており、世界の海運業界全体で600億ドルの追加コストが掛かると言われています。

【2018/06/21 The Economist】A wave of new environmental laws is scaring shipowners

→The Economistの購入ページへ。世界の情報を先取りせよ

貨物輸送の運賃を引き上げないと採算が取れないという懸念も出てきています。財務状況の悪い海運会社が潰れたり買収されるなどして、業界再編が本格化し、海上貨物輸送の一時的な混乱も起こりえます。

また中東情勢の悪化などで、経路変更に伴う運賃増や海上保険料増のおそれもあります。

海上輸送コストの上昇による輸入インフレリスクも足元で高まっているのです。

※輸入インフレリスクは中国だけの話ではありません。日本もその悪影響を被るおそれがあります。

2015年よりも状況は酷い

まとめましょう。中国のバランスシートの推移を見ながら中国金融動向を振り返ると、いままでの流れがくっきりとわかるようになりました。

- 2014年まで、中国金融システムは「米国債購入による金融緩和」を行ってきた

- 2015年の資金流出で米国債を売らざるを得なくなった

- しかし「米国債の売却=金融引き締め」なので、中国の経済不況入り、シャドーバンキング崩壊リスクを恐れ、中国当局は単なる米国債の売却で対処したくはなかった

- そこで中国人民銀行は、米国債売却と並行して資金供給、預金準備率の引き下げという形で緩和姿勢を継続した

- その結果、世界経済は再び蘇ったが、2016年にシャドーバンキングバブルが熱狂してしまい1000兆円前後まで市場規模が膨らんでしまった

- 中国政府はバブル熱狂に危機感を覚え、2016年末以降、バブルをソフトランディングさせるための政策を次々と打ってきた

- 一方で中国人民銀行は金融緩和を継続し、バブルがソフトランディングするよう支援した

- しかし2018年に入り、バブル崩壊が食い止めきれなくなっている

- 貿易戦争勃発+元安ドル高進行+海上輸送運賃増懸念により、金融緩和継続は中国の高インフレを招くリスクを高めている

そして、中国は以前の記事で話したように、次の2つのうちどちらかを受け入れざるを得なくなるでしょう。

- シャドーバンキングシステムの崩壊(不動産バブル崩壊、社債のデフォルトラッシュ、中国A株がマージンコールラッシュで暴落)

- 高インフレ

現在の中国の元安ドル高は2015年の再来と見る向きもありますが、個人的にはそうは思いません。

2015年よりもずっと、ずっと悪い状況にあると考えています。何故なら...

- 2015年よりも不動産バブル、シャドーバンキングバブルが悪化し、債務残高もますます増えた

- 2015年よりも中国経済成長率は確実に悪化している

- 貿易戦争の勃発で、ダラダラ金融緩和を継続して経済不況・金融崩壊を先延ばしすることが不可能となりつつある

- 2015年初めにはまだなかった、米国債売却による金融引き締め策を実行後の出来事。元安ドル高を止めるには、市場を揺るがす強烈な米国債売却が必要となりうる

- 2015年にはまだなかった、中国政府によう数々の金融規制を敷かれた後の出来事。元安ドル高を止めるには、市場を揺るがす強烈な規制が必要となりうる

中国政府がシャドーバンキングシステムの崩壊と高インフレのどちらを甘んじて受け入れるかどうかは私にはわかりません。

しかしいずれにせよ、中国だけでなく世界の経済、金融を揺るがす出来事に発展することは不可避でしょう。例えば世界のスタグフレーション化は一つのシナリオです。

では、私たちはどうすればよいか?

「金のメルマガ」を見れば、おのずと解決策は見つかるでしょう。

関連ページ

- 中国の現状は、COVID-19終息が世界的金融危機の始まりの合図であることを暗示する

- ロックダウンなしでも就職活動は低迷、感染爆発長期化で完全失業率は上昇へ

- COVID-19対応でしくじり、政局も混乱へ向かうブラジル

- 石油市場は悲観のどん底、経済見通しはまだ楽観気味

- 「世界恐慌前夜」「戦時中」とも言われるが

- ロシア vs COVID-19拡大+原油価格暴落

- 緩和策の限界近づく中央銀行と、動向が注目される日銀・黒田総裁

- 米国の景気後退入りはまだ先なのか

- しぶとい米国

- 新興国通貨は下がる余地あり

- 米中貿易戦争本格化「前」にすでに悲鳴をあげる世界経済

- 土俵際の米中経済

- 最近危険性がやけに報じられるようになった「レバレッジドローン」

- 米国長期金利のこれまで・これから_2

- 米国長期金利のこれまで・これから

- 新興国相場崩壊本格化へ、ドル離れも進む

- トルコ・ショックは欧州危機を誘発する?

- 中国金融の酷い状況は中国人民銀行のバランスシートを見るとよくわかる

- 中国政府は究極の二択に迫られる(ただし本質的結末は同じ)

- 中国高インフレ化のスイッチが押された

- [2018/05/31]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す2

- [2018/05/29]EUは新たな「シャドーバンキングスキーム」を通じて不良債権削減を目指す

- [2018/05/18]中国鉄鋼過剰生産とシャドーバンキング崩壊阻止

- [2018/04/18]Fed副議長の後任クラリダ氏「ポール・ボルカーは私の英雄の一人だ」

- [2018/04/06]中国の「大豆」カード切りは「覚悟を決めた」ということ

- [2018/02/22]まだまだ過小評価気味の利上げ加速規模

- [2018/01/25]中国、資本流出規制を強化したら不動産バブル過熱を華麗にアシスト

- [2018/01/19]ビットコイン価格だけでなく、金属価格のカギも握る中国

- [2017/12/22]市場は低インフレと緩やかな金融引き締め政策の継続を見込んでいるが

- [2017/12/12]中国金融状況をIMFの報告書から確認してみた

- [2017/10/25]IMFの国際金融安定性報告書(GFSR)を読んでみた

- [2017/10/18]デリバティブ市場に影響必至なハード・ブレグジット、英米のLIBOR離脱への動き

- [2017/09/19]銀行業界の労働量は今後5年で3割機械に置き換わる。しかしそれでは終わらない

- [2017/09/07]北朝鮮問題を軸に経済再構築中の米国・北朝鮮・中国

- [2017/09/04]米国生命保険会社が抱える爆弾:もし金利が長期的に上昇すれば...

- [2017/08/09]米国の対ロ制裁強化法は米ドル離れの流れを決定付けるだろう

- [2017/07/31]電気自動車普及の流れ。原油需要はまだ伸びるが産油国にとっては絶望

- [2017/07/27]欧州系アルファベット組織の発言にはご用心

- [2017/07/21]湾岸金融クライシス勃発懸念...カタール、UAE

- [2017/07/18]30年以上続けてきた金融政策維持に暗雲立ち込めるサウジアラビア

- [2017/05/31]米国経済発展を阻害する学生ローンと自動車ローンの現状

- [2017/05/25]米国の救いのない未来を暗示する予算教書の中身

- [2017/04/17]トランプの「中国は為替操作国ではない」発言はただの芝居

- [2017/04/06]調べてみた_中国の中央銀行によるデジタル法定通貨発行への動きなど

- [2017/04/01]円高ドル安フラグ。短期国債市場の動きとトランプ政権の為替操作認定新方式づくりの動きから

- [2017/03/11]ビットコインの中核技術は人類の歴史を変える比類なきポテンシャルを持つ

- [2017/03/02]中央銀行国際金融システムに対立する言動が表立ってきている

- [2017/02/12]人民元国際化の進展。中国は不動産バブルを壊して市場をクリーンにする必要がある

- [2017/01/17]金融危機勃発懸念のあるトルコの経済・金融指標を調べてみた

- [2016/12/29]2017年以降、欧州銀行の不良債権処理が本格化しそう

- [2016/12/27]米国の財布事情から見る、トランプ政権がやらなければならないこと

- [2016/12/19]Fedは利上げ。トランプ政権の経済政策はどうなるのだろう...

- [2016/12/13]ロシアが原油をコアとした経済基盤の構築を着々と進めている

- [2016/11/24]12月のFOMCによる利上げ判断をFedが被る責任の大きさの観点から考えてみた

- [2016/10/08]欧州・日本の銀行セクターの絶望的な未来

- [2016/09/28]ドイツ銀行の破たん懸念増幅・時間の問題となった欧州危機の再来

- [2016/09/13]ECBが欧州の銀行に対する不良債権処理への取り組みを強化