DRIP(自動配当再投資制度)とは何か-低リスク・低コストで複利的に資産と配当金を殖やす-

初回公開日:2015/04/21

最終更新日:2020/10/28

今回はDRIPという制度について説明します。

DRIPは、低リスクであなたの資産を長期的に殖やすことを大きく助けてくれる制度です。なので長期投資家にとってはまさに天の恵みのようなもの。

そんなDRIPを理解して実際の投資に利用すれば、無駄なリスクもコストも減らして、安心して資産を殖やしていけるようになるでしょう。

DRIPとは何か

DRIPとは自動配当再投資制度と呼ばれる制度のことです。"Dividend ReInvestment Plan"の頭文字をとってDRIPです。「ドリップ」と発音します。

DRIPとはまさに言葉通りに「配当金を自動的に再投資する制度」のことです。普通、企業から配当金が出ると、自分の証券口座に配当金が支払われます。

しかしDRIPを行っていると、配当金が口座に支払われるかわりに、その企業の株式購入に配当金が自動的に使用されます。このとき売買手数料は掛かりません。

要は一度株を買って、後は売らずに放置しておくだけで、DRIPによって勝手に株が殖えていくのです。しかも手数料ゼロで。

これによって無駄なコストを払うことなく、配当再投資による複利効果で長期的に株数が指数関数的に殖えていくのです。これが、DRIPによって無駄なリスクやコストを減らして安心して資産を殖やせることの所以です。

また歴史的にも、DRIPによって一般投資家がリスクを減らして長期投資を行えることが認知されています。

(→【参考】directinvesting.com)

元々DRIPはアメリカで1960年代初頭に導入されたシステムですが、当時は一部の富裕層にしか知られていない裏システムでした。

しかし1984年に、個人投資家向けのニュースレター配信会社"The Moneypaper"が、DRIPが個人投資家に対して優れた制度であることを発見します。いままで一部の富裕層にしか知られていなかったDRIPが、実は個人投資家がリスクを減らして投資を行うための画期的ツールであることを個人投資家に対して発表したのです。

これによってアメリカの一般投資家の間でも、DRIPがリスクを抑えて投資を行うことを助ける制度だと広く認知されるようになり、今日のようにアメリカでは個人投資家でも当たり前のようにDRIPを利用できるまでに普及しています。

DRIPのメリット

DRIPがリスクやコストを減らして安心して投資を行うための強力なツールである理由をもう少し詳しく見てみましょう。それは大きく次の3つです:

- 配当再投資によって低リスクで資産・受取配当金を複利的に殖やしやすい

- DRIPによる配当再投資は購入手数料無料

- 配当再投資の手間が省ける

配当再投資によって低リスクで資産を複利的に殖やしやすい

DRIPのメリットの1つ目は、低リスクで資産や受取配当金を複利的に殖やしやすいことです。これがDRIPを行うための一番の理由です。

私たちは株といった資産の価値と言ったら、ほとんどの人は"株価"というと思います。もちろんそうですよね、株価が高ければ資産は殖えますし、株価が安ければ資産は減ってしまいますから。

あなたがもつ株の資産価値と受取配当金は次のような掛け算によって表されます:

(あなたがもつ株の資産価値)=(株価)×(株数)

(あなたが受け取る配当金)=(1株当たり配当金)×(株数)

この2つに共通して登場するのが「株数」です。

DRIP、というか配当再投資の仕組み上の本質は、"株数を複利的に殖やす"ところにあります。配当を株式購入のために用いて株数を殖やす、これを繰り返し続ける。

こうやって株数を複利的に殖やすことで、あなたの資産価値や受取配当金を複利的に殖やせるのです。

しかも良い株をちゃんと選べば、株価だって長期的に複利的に殖えていきます。

その結果、株数と株価、ダブルの複利効果を活かして資産を殖やすことができる。これが配当再投資の本質です。

株数を殖やせ:配当再投資とバイ・アンド・ホールドは雲泥の差

配当再投資は、バイ・アンド・ホールドとは全く異なります。

いずれも長期投資のスタイルであることは共通しますが、バイ・アンド・ホールドは配当を再投資しません。そのため株数が複利で殖えることがありません。

配当再投資をするかしないか、株数が複利で増やすかどうかで、長期的に資産価値、受取配当金がいくらになるか、決定的に変わってきます。

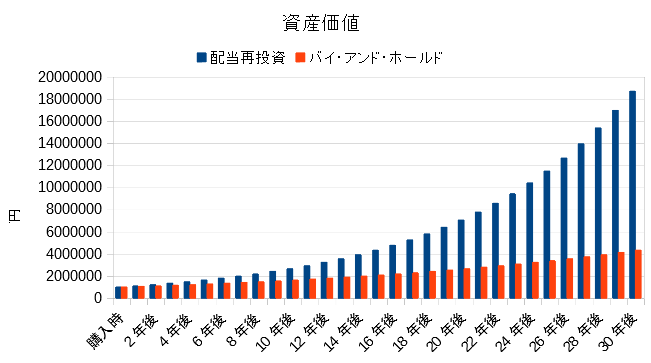

下図は100万円を配当利回り5%の銘柄に投資したときの資産価値の推移です。簡単のため、配当成長率、株価騰落率はともに毎年5%としています。

配当再投資をしないバイ・アンド・ホールドの場合、30年で資産価値はおよそ432万円になります。 配当再投資をした場合、30年後の資産価値はおよそ1870万円です。

配当再投資をするかしないかで、あなたの30年後の資産価値は4倍も変わることになります。

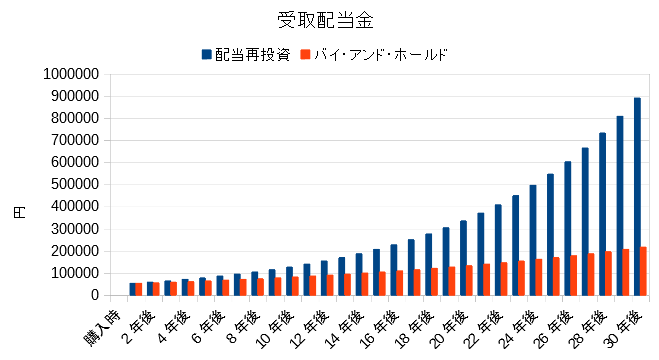

同じように受取配当金を見ると、バイ・アンド・ホールドの場合は30年後に21.6万円を受け取ります。

一方で配当再投資をすると89万円を受け取ります。投資元本100万円に近い金額を毎年配当収入として受け取れるようになります。

もし投資元本が1000万円であれば、毎年の受取配当金は890万円になります。これだけの年間配当収入があれば、老後を心配する必要もありませんね。

もっと配当成長率の高い銘柄に投資して配当再投資すれば、もっと早くに投資元本を上回る配当収入を受け取ることも可能となります。

配当再投資を長期で続ければ、毎年十分かつ安定した配当収入を得ることが可能です。老後の心配や、株価の値動きを心配する必要がなくなります。売る必要がないじゃないですか。

配当再投資はインフレに負けず、購買力を維持しながら配当収入を殖やせる

配当再投資はインフレに非常に強い投資方法でもあります。

2019年、金融庁が有名な報告書を公表しました。

人生100年時代、金融庁は男性が65歳以上、女性が60歳以上の夫婦では、年金収入に頼った生活設計だと毎月約5万円の赤字が出て、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとのことです。

実はこれは非常に楽観的な内容でして、最大の楽観要素はインフレを考慮していないことです。

インフレを考慮すると、金融資産が預貯金しかなく年金収入に頼っている人々の老後は2000万円では全然足りず、1億円の金融資産が必要になります。

しかし配当再投資をすると、インフレに強くなりますし、別に1億円もの資産が必要なくなります。詳しくはこちらの記事をご覧ください。

→本当は1億円以上必要な老後資金。対処するには配当成長株と配当再投資を組み合わせよう

日本は低金利・低インフレが長年続いてきましたが、国債を大量に発行し日銀がこれを買い取るという、事実上の財政ファイナンスを続けてきました。財政ファイナンスは戦争資金調達のために戦時中に日本が取った政策であり、戦後のハイパーインフレをもたらしました。

高インフレ、ハイパーインフレが起こるのかはわかりませんが、もし生じればインフレ対策をしていない、預貯金しか金融資産を持たない高齢者の購買力は奈落の底へと落ちていきます。

老後に備えるには、インフレ対策が必須です。貴金属や素材でも対策できますが、これらはインカムゲインを生まないため、いずれ売却しなければなりません。

しかし配当再投資でインフレ対策をすれば、インフレ率を上回る配当収入成長率を達成しやすくなり、購買力を維持または増やしながら資産や受取配当金を増やすことができます。

配当再投資で、株価下落はポートフォリオの肥やしになる

また配当再投資は金銭的、心理的な投資のリスクも減らしてくれるところが非常に良いところです。

配当再投資では、売る必要が大きく減ります。

一つは姿勢にあります。配当再投資は長期で株数を殖やし、ポートフォリオをじっくり育てていく投資となります。そこに売るという発想は入りません。

一つは配当再投資では、株価が下がるほど長期的なパフォーマンスが良くなるという意外な性質があるためです。

何故なら株価が下がるほど、同じ配当金からより多くの株式を購入でき、株数がより大きく殖えるためです。

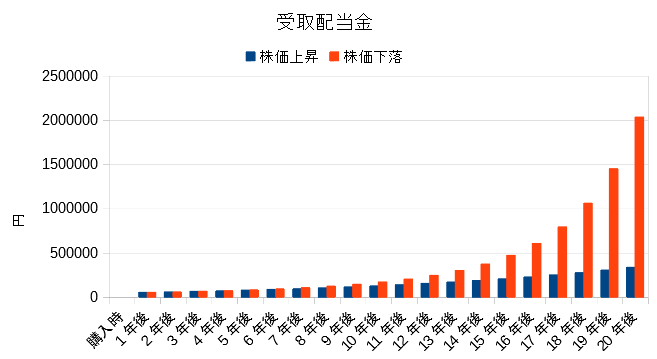

簡単にシミュレーションしましょう。先ほどと同様に、投資元本は100万円、配当成長率を5%とします。

株価上昇ケースでは株価騰落率が+5%、株価下落ペースでは株価騰落率が-5%とします。

受取配当金を見てみましょう。株価上昇ケースでは、配当再投資を続けることで20年後に33.5万円となります。

しかし株価下落ペースでは、受取配当金はなんと203万円になります。投資元本の2倍以上の配当金が得られるのです。

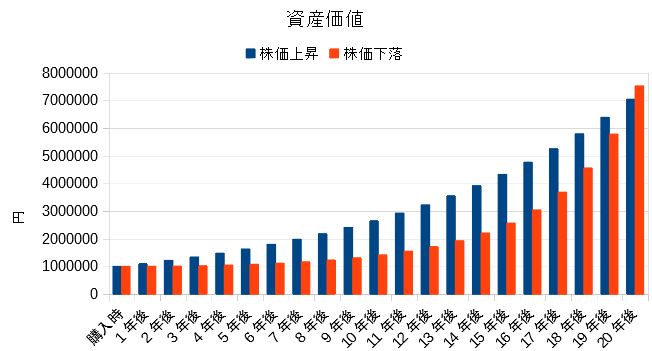

資産価値はどうでしょう。直観だと、株価が下落するのだから資産価値は株価上昇のケースの方が大きくなると誰でも思うでしょう。

短中期ではそうですが、長期では異なります。今回のシミュレーションだと、19年後までは株価上昇ケースが勝りますが、20年後だと株価下落ケースの方が資産価値が大きくなります。

短中期では株価の影響が大きくなりますが、長期的には株数の指数関数的上昇が株価の下落よりも影響力が強まるためです。

つまり、株価の下落は気にする必要がないどころか、資産価値や受取配当金(特に後者)をダイナミックに殖やしてくれる恩恵なのです。

もちろん、株価下落の理由が業績や財務の大幅悪化であればダメです。配当を支払えなくなる可能性が高まるためです。

しかしそうでない、市場の単なる悲観、失望で株価が下がっているだけであれば、配当再投資をする人々にとって最高の環境となります。

配当再投資をする場合、企業が長期安定的にキャッシュフローが増えていくか、この点だけ着目してください。そうすれば、株価の下落なんて気にしなくて良いです。

こうした配当再投資の姿勢、性質により、パニック売りする必要がなくなります。頻繁に売買して多額の手数料を支払うこともなくなります。

配当再投資では株価ではなく、株数に着目します。株数は売らない限り決して減らない、積みあがるだけのものです。

株価という減る可能性のあるものに着目する必要性が薄れ、株数という積みあがり続けるものに着目することは、損に対して過敏に反応しやすい人間の精神を平常に保つ上で有効になります。

株価が下がるほど複利効果をより効果的に活かせるようになります。なので株価が下がれば下がるほど嬉しいという、うがった見方が出来るようになります。これもまた、精神衛生上好ましいことです。

こうして配当再投資、DRIPは、あなたが冷静な投資家であり続けることを助けてくれるのです。

【参考リンク】

→配当再投資をする・しないのリターンの大きな違いについて

→配当再投資の心理的なメリットについて

DRIPによる配当再投資は購入手数料無料

DRIPのメリットの2つ目は手数料が無料であることです。

DRIPをしないで普通に配当を再投資しようとすると、どうしても再度購入するための手数料が掛かってしまいます。手数料は一回5ドル~7ドルくらいと大したことがないように思えますが、何回も何回も配当再投資を行っていくにつれて、この手数料が生み出すコストはバカにできなくなります。

大手の企業だと配当は3ヶ月ごと、もしくは半年ごとに支払われるのが普通です。つまり毎回毎回配当再投資を行うと、年に2回、もしくは4回の追加購入をすることになります。

そうすると1銘柄ごとに年間$10~$28のコストが掛かることになります。これを20銘柄に対して行えば、配当再投資のために年間$200~$560のコストを払わなければならないのです。バカにならないですよね。

しかしDRIPを利用すれば、こうした配当再投資時の手数料は全く掛かりません。しかも節約した年間$200~$560という額は株式購入に使われていますから、節約分に対してももちろん複利効果が働いて資産が殖えていくことになります。なのでDRIPをすることによって節約できる額は、将来$1000にも$2000にもなっていくのです。

そう考えると、DRIPの手数料無料という性質は意外と甘くみてはいけないのです。

配当再投資の手間が省ける

DRIPのメリットの3つ目は配当再投資の手間が省けることです。DRIPを利用すると自動的に配当再投資をしてくれるので、わざわざ購入する手間が省けてとっても楽です。そのため自動的に株数が殖えていることをわくわくしながら楽しめるようになります。

自分で配当再投資をするとなると、もちろんそのためにわざわざ証券口座にログインして購入までを行う必要があります。

それだけでも手間ですが、さらに自分で再投資しようとするとどうしても株価が気になってしまいます。

やはり出来るだけ割安で買いたいものですから、「もうちょっと安くなってから」といろいろ考えてしまいます。そうやって神経をすり減らして、変に心が乱されるかもしれません。

DRIPを行うとこうしたことも気にしなくてよいので、精神衛生上もとても良いのです。

DRIPに関する注意

最後にDRIPに関する注意を2点話して終わりにします。

- 配当再投資に利用した配当金は課税される

- 事実上、DRIPはアメリカの証券口座を開かないといけない

まずは配当再投資に利用した配当金は課税されます。 DRIPは配当課税後に残った配当金に対して、自動で再投資を行う制度なので、そこはお気を付けください。

もう一つの注意は、基本的に米国の証券会社でないとDRIPできないことです。

日本にもDRIPに対応している証券会社はあるにはあるのですが、端数対応していません。

端数対応とは、受取配当金を再投資する場合、小数点以下の株数分もきちんと再投資できることを意味します。

例えば1.379株再投資する場合、端数対応していればきちんと1.379株再投資してくれます。端数対応していないと1株しか再投資できず、残り0.379株は現金受け取りとなります。

要するに、端数対応しているほうが、配当再投資効率が明らかに大きいのです。

端数対応していない場合に最大の問題は、1株に満たない場合に再投資してくれないことです。

受取配当金を再投資する場合、0.572株など、1株に満たないケースは頻繁にあります。

例えばある銘柄を5000ドルで購入したとします。配当利回り4%で四半期配当の場合、毎回の受取配当金は50ドルです(5000×4%÷4)。

よって株価が50ドルより大きければ、配当再投資時の株数は1株未満となります。端数対応していない場合、再投資してくれません。

分散投資を考えれば、1銘柄に5000ドル投資するというのは結構な金額です。株価が50ドルを上回る銘柄はたくさんあります。

DRIPは少額の資金からでも再投資して複利運用することに価値があります。端数対応していないということは、小口投資家、特に資金は少ないものの老後を真剣に考え早くから資産形成に挑戦する若者たちは、DRIPの恩恵をほとんど得られないことになります。

米国証券口座では端数対応しています。0.572株でもきちんと再投資してくれます。DRIPをするのであれば、米国証券口座の利用一択となります。

DRIPに興味を持たれた方は、ぜひDRIPを扱っているアメリカの証券口座を開設するようにしましょう。

私はFirstradeとSogoTradeという2つの証券口座を開設しています。

どちらもDRIPサービスを提供しているので、安心して口座を開いてください(ちなみにFirstradeの方がDRIPサービスは使いやすいです。理由はこちら)。

米国証券口座を開いて米国株投資をスタートしたい方は、次の記事をご覧ください。

→米国証券口座を開いて米国株式投資を始める

関連ページ

- Firstradeで長期の資産形成を有利に進める

- Firstradeと日本の銀行口座の間で海外送金するときのポイント

- 【誰でも簡単】賢い海外投資をスタートするための口座&STEP一覧

- 何故海外投資なのか

- DRIP(自動配当再投資制度)とは何か-低リスク・低コストで複利的に資産と配当金を殖やす-

- いますぐ行動を!米国証券口座を利用した海外投資を行うなら

- 米国証券口座を利用した海外投資の注意:口座強制閉鎖リスク

- 円高ドル安、世界株安局面は海外投資の準備を行う絶好のタイミング

- すぐに海外投資を始めずとも準備だけしておくことをお勧めする本質的理由

- いま知っておきたい株式市場の現実とこれからの投資スタイル

- FirstradeとSogoTradeをどちらも開いたほうが良い理由

- FirstradeとSogoTradeの特徴を比較してみる

- FirstradeとSogoTrade、初心者向けなのはどっち?

- W-8BENの更新方法

- 【Firstradeの使い方】ACHの登録・送金方法

- 【Firstradeの使い方】DRIP(自動配当再投資)の設定方法

- 【Firstradeの使い方】明細書、税金に関する書類を見られる場所

- 【Firstradeの使い方】アメリカ証券口座の明細書(Statement)の項目説明

- 【Firstradeの使い方】売買する方法-売買画面の表示-

- 【Firstradeの使い方】売買する方法-売買画面の操作-

- 【Firstradeの使い方】Limit orderの仕組みとその用途、リスク

- 【Firstradeの使い方】Market orderの仕組みとその用途、リスク

- 【Firstradeの使い方】Stop orderの仕組みとその用途、リスク

- 【Firstradeの使い方】Stop Limit orderの仕組みとその用途、リスク

- 【Firstradeの使い方】Trailing Stop orderの仕組みとその用途、リスク

- 【Firstradeの使い方】ポートフォリオポジション確認

- 【Firstradeの使い方】ウォッチリストを作成する方法

- 【Firstradeの使い方】ポジション確認/ウォッチリストのViewカスタマイズ方法

- 【Firstradeの使い方】ポジション確認/ウォッチリストで使用される英語の説明

- 【Firstradeの使い方】企業の決算データを見る方法と便利な使い方

- 【Firstradeの使い方】購入不可のOTC銘柄について

- Sogotradeの口座開設方法

- SogoTradeに送金する方法

- SogoTradeでACHを利用した送金を行う方法

- ACHの設定方法(SogoTrade)

- SogoTradeのDRIP設定方法とDRIP確認方法

- SogoTradeから日本に直接出金する方法

- アメリカ証券口座開設時によく使われる英語一覧

- アメリカ証券会社に書類を郵送する方法

- Sweep Accountとは何か

- Cash account、Sweep accountと資産保護の関係

- SIPCで保護資産-REITやETFは保護されるの?-

- 2種類の送金方法の特徴-Wire TransferとACH Transfer-

- アメリカに銀行口座をつくる方法

- ユニオンバンクの口座開設(事前準備)

- ユニオンバンクの口座開設

- ユニオンバンク口座開設後にするべきこと

- SMBC信託銀行プレスティアで海外送金を行う方法-送金先登録編-

- SMBC信託銀行プレスティアで海外送金を行う方法-オンラインで送金先登録編-

- SMBC信託銀行プレスティアで海外送金を行う方法-送金編-

- SMBC信託銀行プレスティアから楽天証券にドルを送金するお得な方法

- 何故海外送金にFX口座が役立つのか

- 【両替コストを抑える】海外送金のための外貨両替に適したおすすめのFX口座

- FX口座を利用した両替の2つの方法-外貨両替と現受けの違い-

- 海外送金に必要な外貨両替方法

- YJFX!で日本円を外貨に交換する方法