日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

2018/02/16

【2018/02/16 日本経済新聞】検証マイナス金利地銀、収益確保に限界 4~12月、7割のグループが減益 外債運用も手詰まり感

地方銀行の収益力が落ちている。上場地銀82行・グループの2017年4~12月期の連結純利益の合計は前年同期比18%減の8179億円だった。日銀の金融緩和で金利が下がり、融資から得られる収入が縮小。本業のもうけを示す単体の実質業務純益は7割が減益、2行は赤字だった。外債運用も足元の米金利上昇で含み損を抱え、手詰まり感が強まっている。

18年3月期の連結純利益は前期比17%減となり、5年ぶりに1兆円を割り込む見通しだ。

これまで各行が進めてきた外債投資や、相場変動の影響を受けやすい株式投資信託で損失処理した地銀が目立った。投信などの損失を処理した福島銀は18年3月期の業績見通しも下方修正した。

各行は取引先企業の株式などいわゆる政策保有株の売却などで「益出し」を進めてきた。一方で金融庁幹部は14日の地銀との意見交換会で、米国債など外債の含み損がコア業務純益を上回っている銀行があると指摘。本業の厳しさを補うために資金を振り向けた外債運用で本業の利益以上の潜在的な損失リスクを抱える皮肉な構図だ。

【2018/01/12 日本経済新聞】国内投資家が外債離れ? 買越額9割減、米金利上げで

財務省が12日発表した対外対内証券投資の状況(指定報告機関ベース)で、国内投資家による2017年の海外の中長期債の買越額は前年比94.6%減の1兆1217億円だった。米金利の上昇リスク(価格は下落)を警戒したほか、金融庁の検査強化を受けて地銀が外債への投資を減らした。

昨年の日本による米国債売り越しの裏に地銀の経営難がある?地銀の経営難は日銀の大規模金融緩和、とりわけマイナス金利政策が生み出したもの。日銀の金融政策は本来外債投資を促すもののはずだが...日銀の「モルヒネ金融政策」の効果がいよいよ切れだした?

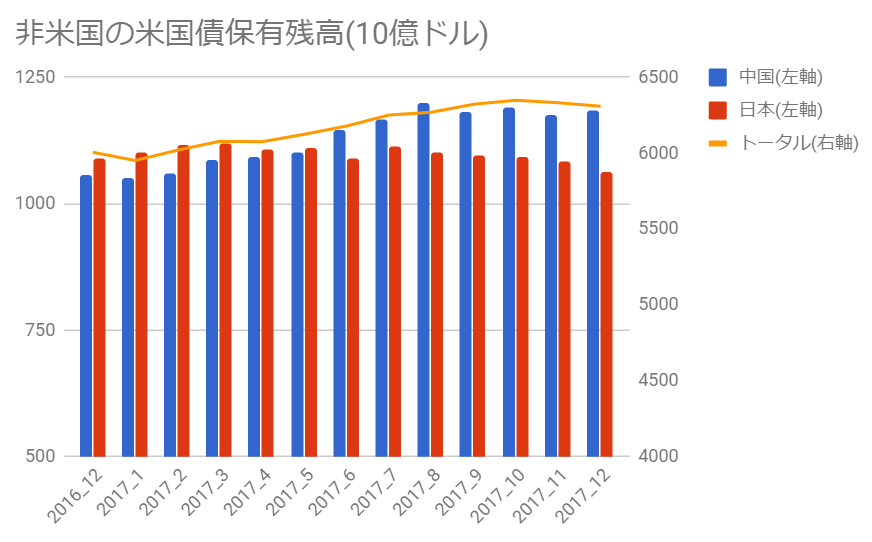

主要な米国債売却国、日本

海外投資家による米国債保有残高。日本が米国債を売っています。

米財務省が公表している海外投資家による米国債保有残高を見てみると、昨年海外投資家は計3040億ドルの米国債を買い越しました。うち最大の米国債保有国である中国は1265億ドルの米国債を買い越して残高は1.18兆ドルとなりました。

一方世界第2位の米国債保有国である日本は、昨年293億ドルの米国債を売り越して残高は1.06兆ドルとなりました。特に昨年6月-12月の半年間で516億ドル売り越しています。

ソース:米財務省

米国債売却は円高ドル安にもつながりうる行動であり、最近の円高ドル安や株安傾向と合わせて、円安ドル高を導く政策を行ってきた日銀の金融政策の効果が剥げてきているようにも見えます。

※今回の日本による米国債売却が最近の円高ドル安要因になっているかどうかは不明です

では日本のどの投資家が米国債を売却しているのかと探ってみると、どうも地銀が昨年から大量に米国債を売却している可能性があります。

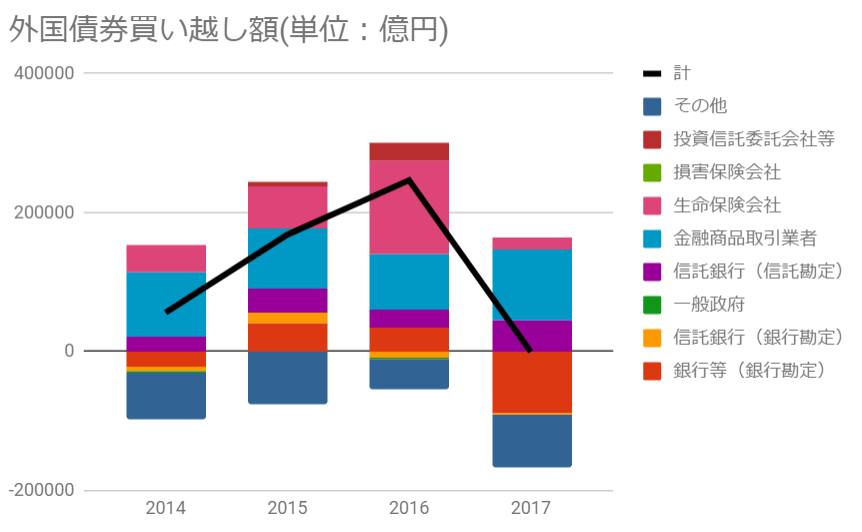

下図は財務省の対外・対内証券投資の推移をもとに作成した、日本の各投資家による各年外国債券(短期債、中長期債の合計)の買い越し額のグラフです。

2014-16年までは毎年外国債券の買い越し額が上昇し続け2016年には24.6兆円の買い越しでしたが、2017年は一転302億円の売り越しとなりました。

その要因は銀行の大幅な売り越しと生命保険会社の外国債券投資の勢いが完全に失われたことによるものであることが図からわかります。

特に銀行は2016年には3.4兆円近く外国債券を買い越しましたが、2017年には8.8兆円近くも売り越しました。この額は2015-16年の2年間の買い越し額の合計を上回るものです。

ソース:財務省

8.8兆円という銀行による外国債券売り越し額は1ドル110円換算で800億ドルです。昨年の日本による米国債売り越し額293億ドルと比較すれば、日本の銀行が昨年の米国債売り越しの主体である可能性が高いです。

ではどの銀行が米国債を大きく売り越したのでしょうか。

下は三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループ、ゆうちょ銀行の2017年3月末と12月末における外国債券保有残高です(ソースは各企業の決算資料)。

数字をみるかぎり、これら4企業は外国債券保有残高を微増させています。よって米国債の売り越し主体ではなさそうです。

※2017年3月末時点、12月末時点の順番

- MUFG:19.1兆円 21.0兆円

- みずほ:9.7兆円 10兆円

- SMBC:7.1兆円 7.0兆円

- ゆうちょ:20.0兆円 20.9兆円

そうすると、最初に引用した記事と合わせて、どうも地銀が米国債を大きく売り越している可能性が高そうです。

マイナス金利政策導入から2年しか経っていないのに...

日本の金融機関は大手行も地域金融機関も、日銀による異次元金融緩和政策(特にマイナス金利政策)により利ざや収入を稼ぐことが厳しくなりました。

マイナス金利政策に伴う借換需要の拡大により、2017年の貸出金残高471兆円のうち6割超の約290兆円が金利1%未満の貸出金となってしまいました。

【2018/02/15 日本経済新聞】金利ゼロ%台融資、6割超 揺らぐ銀行ビジネスモデル

特に日本での貸し出し業務への依存度が高い地域金融機関に与えるダメージは大きく、今年4-12月期の上場地銀82行・グループのうち7割近くにあたる57グループが減益となっています。

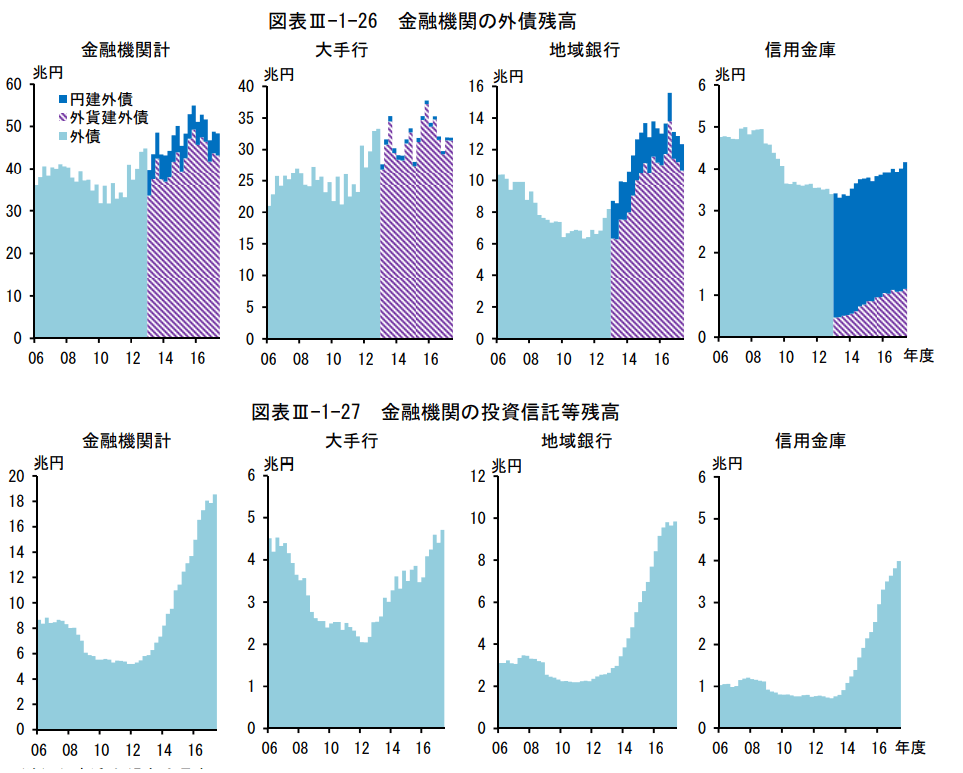

地銀は日本での貸し出し業務での減収益に対応するため、国内不動産融資の拡大を進めると同時に、外国債券や投資信託への投資も拡大させていきました。

日銀が異次元緩和を開始した2013年以降の外債および投資信託の残高の推移(下図)をみれば、地銀が外国債券や投資信託にかなり積極的に投資してきたことがわかります。

画像ソース:日銀 ※PDFファイル

しかし上の数字や最初に引用した記事を併せると、外国証券投資に手を出した地銀の中には、米国長期金利上昇に伴う米国債価格の下落や運用スキルの低さのためか、大きく外国証券を売却し、その際に米国債も大きく売却したものと思われます。

地銀や、2017年に米国債の買い越しがほぼなくなった生命保険会社は、大手行のように米ドル預金といった安定的な資金調達手段を持っていないため、為替ヘッジを掛けて外国証券に投資するために為替・通貨スワップといった資金調達手段に大手行以上に依存する必要があります。

しかしここ数年の米国と日本の短期金利差拡大がスワップによるドル調達コスト増加を招き、米国債投資によるリターンを抑制する大きな要因となってきました。

それに加えて昨年9月以降の米国長期金利の上昇が米国債の時価価値を押し下げたため、一部地銀による米国債の売却に拍車を掛けた可能性があります。

例えば、今年4-12月期に純利益が赤字となった池田泉州銀行のドル債保有額の推移をみてみると...

2016年3月末 1,720億円

2016年6月末 2,151億円

2016年9月末 2,647億円

2016年12月末 2,277億円

2017年3月末 2,206億円

2017年6月末 839億円

2017年9月末 1,173億円

2017年12月末 941億円

特に2017年に1336億円を売り越しています。

また金融庁は昨年11月に公表した金融レポートで、地銀のなかには利ざや低下に伴う収益低下を補うために、有価証券運用による短期的な収益拡大を図っているところがあると警告を出しています。また当期純利益の確保のため、有価証券や投資信託を売却している地銀も存在すると述べています。

【2017/12/03 銀行員のための教科書】苦戦する地銀の中間決算事例(2017年)~外債投資の失敗、池田泉州の例~

以上のことから、昨年の日本の投資家による米国債の売却は、利ざや収益の確保が難しくなり追い詰められた一部地銀による、短期目線での売りの影響が大きいものと思われます。

マイナス金利政策導入から2年足らずで、地銀は収益拡大化のための頼みの綱の一つである証券投資で早くも躓き始めています。もう一つの頼みの綱である不動産融資が滞れば、頼みの綱はもうありません。

**********

地銀経営難の原因をつくったのは紛れもない、日銀および現政権です。特にマイナス金利政策が地銀を絶望に陥れたことは間違いありません。

円安ドル高を目論んだ日銀や現政権でしたが、これが日本の(地銀主導と思われる)米国債売却という皮肉な結果を生んでいるのです。

地銀経営難および昨年の米国債の売却は、日銀及び現政権が推し進めてきた2013年以降の異次元金融緩和政策の効果が紛れもなく切れてしまった一つの証だと言えるかもしれません。

黒田総裁が日銀総裁に再任となる流れですが、おそらく黒田総裁は出口戦略を本格的に進めるか、「バンザイ金融緩和」を進めるかの2択を今年~来年までには決めざるを得ないでしょう(国民に表立って知らせるかどうかはしりませんが)。

どちらに進むにしても、日本経済が大揺れするのは避けらないでしょう。日本経済というジェットコースターはジリジリと頂上に向けて進み続けています。

【ど~でもいいこと】

本日2月16日は、2年前に日銀がマイナス金利政策を導入した記念日です。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。日本が万が一の状況に陥ったときの保険にも。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状