マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

2017/04/22

【2017/04/19 テレビ朝日】不動産価格が2割下落で地域金融機関の約4割が赤字に何らかのショックで国内の不動産価格が2割ほど下落した場合、地域金融機関の約4割が赤字に陥る可能性があると日銀が最新のレポートで指摘しました。

日銀は「金融システムレポート」で、地域金融機関の不動産向け貸出の状況や不動産価格が下落した場合の影響などを初めて調査・報告しました。それによりますと、各地域の地価や世帯数などから算出した不動産向け融資の適正量に対し、最大2.5倍の金額を不動産向けに融資している銀行があることが分かりました。地域別には、特に九州・沖縄や東北で貸出が多い傾向があったということです。また、何らかのショックで不動産価格が全国的に2割ほど下落した場合の影響を試算したところ、金融機関ごとでバラつきはあるものの、約4割の地銀や信金が本業だけでは赤字に陥る恐れがあるとしています。

現在の邦銀は全体として、とにかく利益の減少を食い止めるために短期的な目線でやれるだけやろうという、多少の虚勢を張りながらも内心非常に悲観的な心境にあるように見えます。

最新の日銀の金融システムレポートをざっと読んでみました。今回のレポートは日銀がマイナス金利政策を導入してから1年経って出たレポートですので、マイナス金利政策が金融機関に与えた影響を確認することができます。

金融機関の収益を見ると、マイナス金利政策が金融機関の収益に大きな悪影響を及ぼしてきたといわざるを得ません。

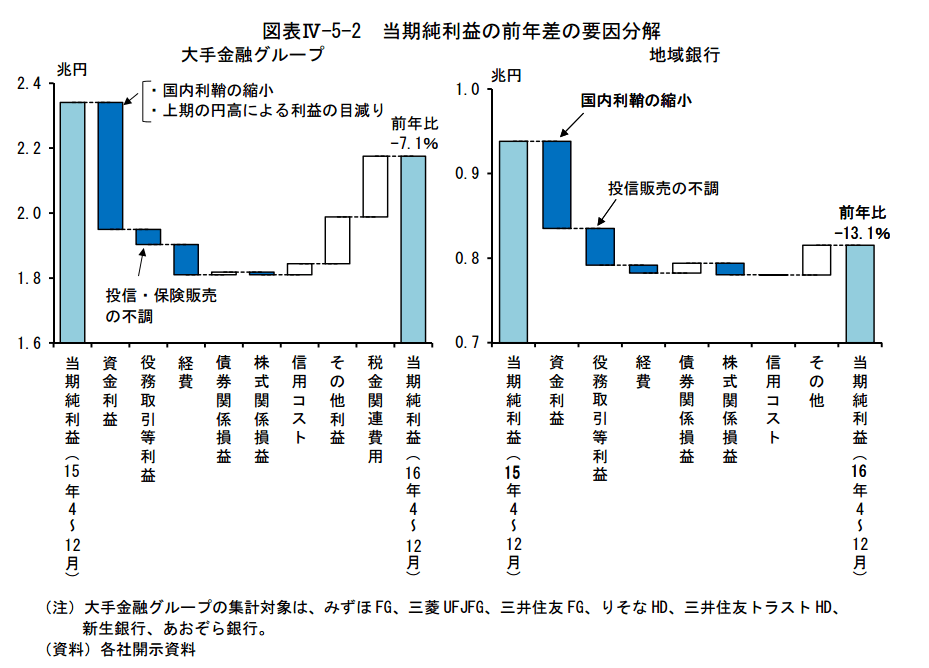

2016年4-12月期の当期純利益は、大手金融グループでは前年同期比-7.1%、地域銀行では前年同期比-13.1%でした。下図から明らかなように、マイナス金利政策に伴う一層の低金利化により利ざや収入が大きく損なわれたことが一番の要因です。

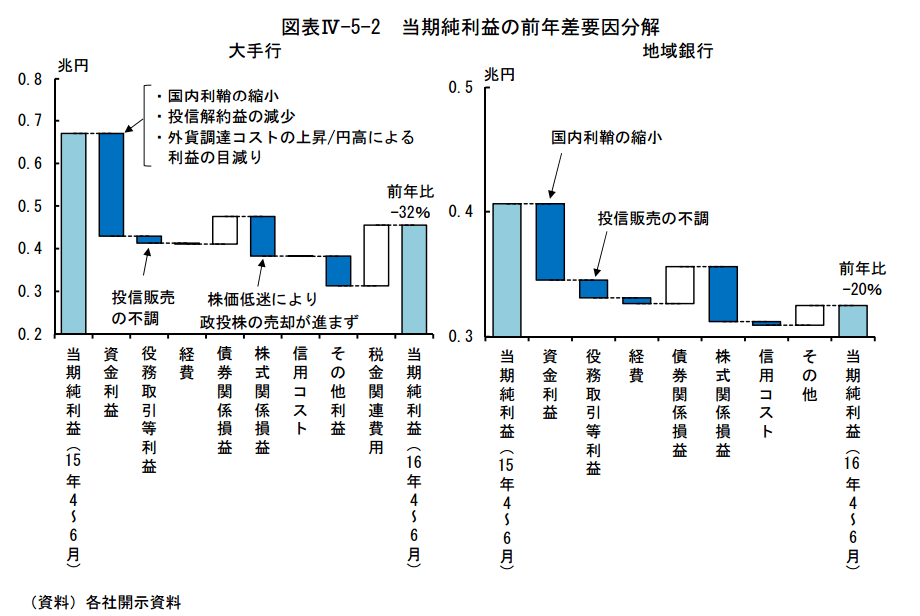

しかし前回の金融システムレポートに載っていた、2016年4-6月期の当期純利益が大手金融グループでは前年同期比-32%、地域銀行では前年同期比-20%であることと比較すれば、2016年後半期は収益の減少をある程度食い止めたと見ることもできます。

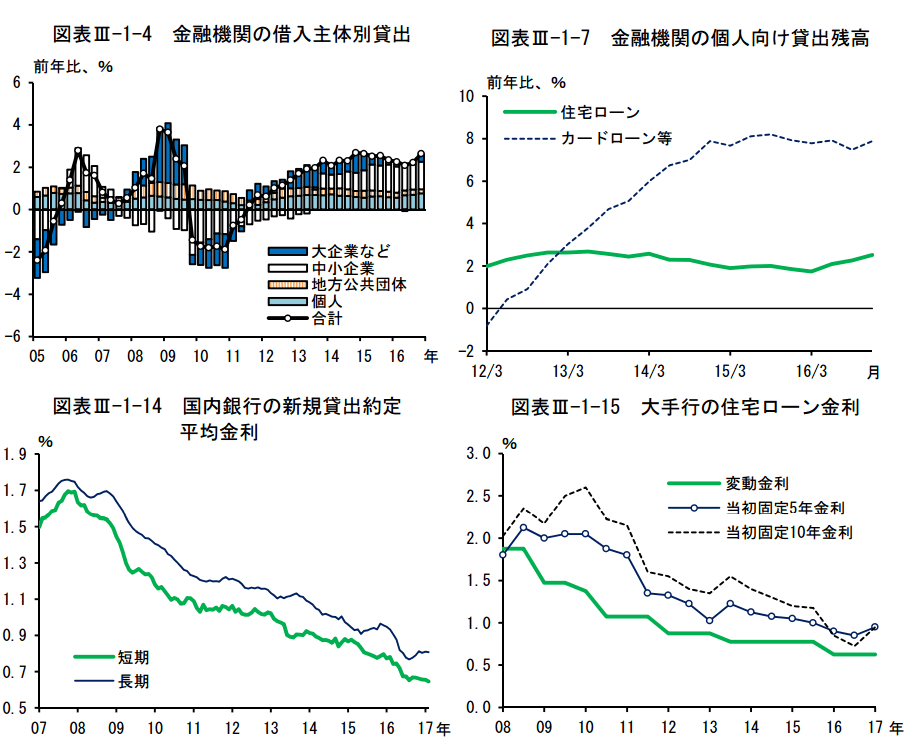

2016年後半期に利ざや収入の減少も幾分抑えられていますが、それは貸出額と約定金利がともに緩やかに伸びたからです。

国内貸出は前年比3%増で増加率は緩やかに上昇中であり、特に中小企業向け貸出と個人向け住宅ローン、カードローンが伸びています。約定長期金利も2016年下半期から多少上昇しており、2016年後半の利ざや収入減少の抑制に多少寄与しています。

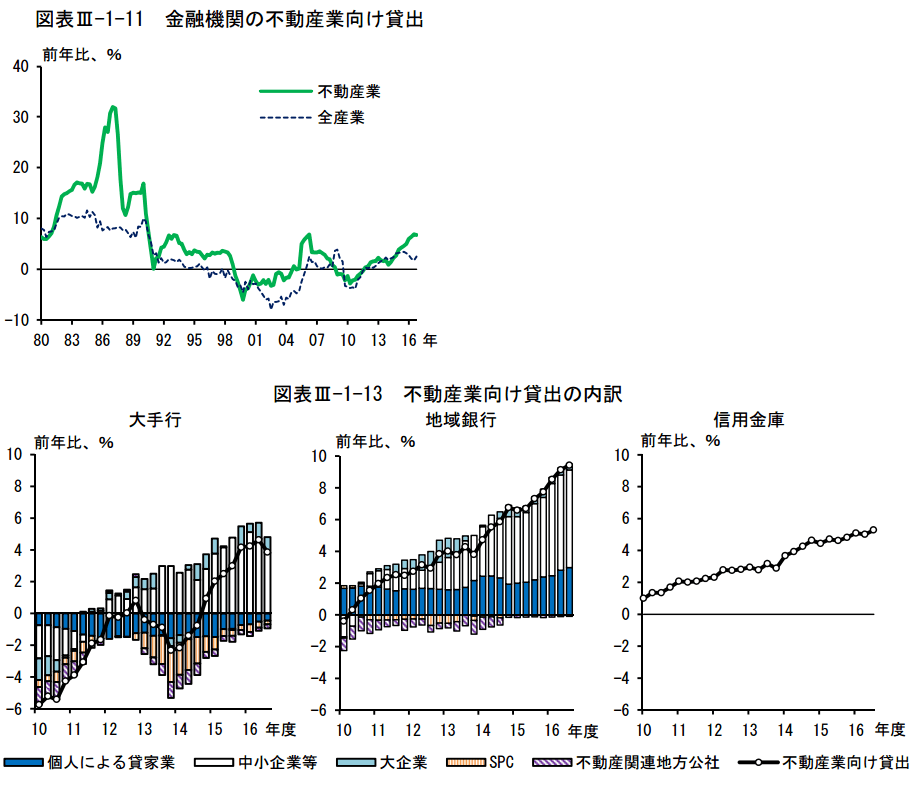

しかし企業向け貸出の主体はリスキーな不動産業向け貸出です。大手行による貸出は他の業種への分散もある程度されていますが、地域金融機関はほとんど不動産向け貸出に依存している状況で、地銀は前年比9%の伸び、信用金庫も前年比5%程度の伸びで、成長率はいまだ伸び続けています。

また大手行は劣後ローンの貸出を増やしているようですし、地域金融機関の主要貸出形態である固定金利貸出については、期間10年超の貸出が占める割合が2015年の終わりごろから2016年末に掛けて急上昇しています。

こうしたことから、日銀のマイナス金利導入後から2016年末までの邦銀の状況は、低金利環境で利ざや収入を何とか獲得するためにリスキーな貸出を増やし続けてきたものの、マイナス金利導入前の水準にまで利ざや収入を回復させられないという、非常に厳しいものであることがわかります。

金融機関がリスキーな貸出を増やしているからといって、決して金融機関が強気姿勢にあるわけではありません。むしろ非常に弱気で消極的です。

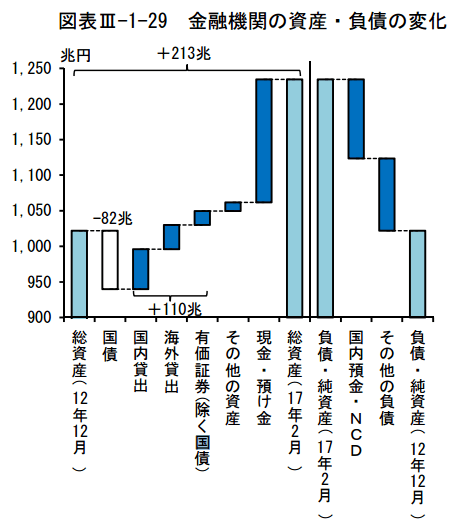

下図はアベノミクス期間と重なる2012年12月-17年2月の4年3ヶ月の金融機関のバランスシートの変化ですが、図をよく見ると「日銀による国債の買取分+個人・法人預金の増加分≒現金・預け金の増加分」となっています。

上の最近の貸出ペースの増加で勘違いしてはいけないのは、前々から言われていることですが、量的金融緩和によっていくら資金を注入されようが、金融機関は日銀当座預金にカネを預けたまま、0.1%の金利収入を黙って得ていただけなのです。

※ちなみに現在はマイナス金利政策が導入されていますが、大部分の日銀当座預金ではいまだに0.1%の金利収入を得ることができます。

よって邦銀はいままで一貫して弱気姿勢だったものの、マイナス金利政策によって弱気姿勢のままでいればいずれ衰弱死してしまうので、多少の虚勢を張ってリスキーな行動に出ているのが実情ではないでしょうか。

現在は邦銀が収益を少しでも稼ぐためにリスキーな行動を取れる環境にあるかもしれませんが、こうした行動を中長期的に継続していくことは難しいように思えます。

2016年以降は日本経済も輸出を中心に回復基調にあり、設備稼働率も上昇傾向にありますが、依然家計の消費水準は消費増税前の水準に回復しておらず、手取り収入(可処分所得)も大して伸びていません。

これでは勤労者の仕事のやる気も上がりませんし、労働者人口の減少とも重なり、経済が大きく上向く可能性は低いでしょう。経済成長のための資金需要増も長く続くとはあまり思えません。

また現在はプチ不動産バブルの終わりに向かっているように見えるところも心配です。

現在企業の社債発行残高は2016年後半以降大きく伸びていますが、企業活動が活発化しているというよりかは不動産バブルの終わりに向かって動いていると見るほうが妥当かもしれません。

80年代後半からの不動産バブルでは、企業は社債の一種である転換社債やワラント債発行による資金調達を積極的に行っていました。現在は普通社債の発行がメインですが、同じ社債による資金調達を増やしている点では同様です。

また当時の不動産バブルでは東京の地価がまず大きく上昇して、それが6大都市、その他地方に波及したあげく、バブルが弾けて全国の地価が下がり続けていきました。現在も地価公示価格変動率は三大都市圏以上に地方四市(札幌市、仙台市、広島市、福岡市)が上昇しているので、現在のプチ不動産バブルが終わりに近づいていることを匂わせます。

そして最も怖いのは長期金利の上昇です。国内金融機関は金利上昇に非常に敏感です。米大統領選挙後に米国の長期金利が上昇したことをきっかけに、大手行および地方銀行が含み損を生じた外債を売却しているだけでなく、その損失を穴埋めするために日本の債券も売却しました。

トランプラリーは効果が完全に剥げ落ちてしまい、今後しばらくは長期金利は下がりそうですが、もし趨勢的に上がってしまったら絶望的です。

その他株式市場も世界的に高い状態が続いており、何かの拍子で世界中のマーケットが大きな調整に向かうリスクもありますし、金融機関にとっての最大の試練が訪れるのも時間も問題ではないでしょうか。

今回のレポートで日銀は不動産貸出を増やしてリスクを増やしている地銀および信用金庫に対して、さらなるコストカットや収益性を上げられるビジネスモデルへの変更をするよう要請しています。

しかし日銀はちょうど一年前のレポートで、低金利環境により地銀および信用金庫の収益性が悪化する懸念について述べており、マイナス金利政策の導入がさらに地銀や信用金庫の収益を悪化させる可能性について明記していました。

日銀金融システムレポート(2016年4月号)

対処していくべき金融安定面のリスクと課題は、以下の 3 点である。

・・・

第三は、国内預貸業務における収益性の低下である。これが長引く場合には、損失吸収力を弱め、金融機関のリスクテイクや前向きな金融仲介を制約していく可能性がある。加えて、地域金融については、地域の人口・営業基盤の縮小という構造的な問題が低収益性をより厳しいものにしている

・・・

マイナス金利付き量的・質的金融緩和は、以上 3 つのリスク何れに対しても強く影響していくと考えられる。

(強調は原文のまま)

マイナス金利政策が地域金融機関の収益悪化に強く影響を与える考えを明記したにも関わらず、その一年後には地域金融機関に対してさらなるコストカットやビジネスモデルの変更を求めたということは、もはや日銀の政策によって金融機関の収益悪化を食い止めることは無理であると日銀は認識しているか、もしくは日銀が意図的に地方金融機関を溶かしているかのどちらかでしょう。

最近のIMFのレポートでも、低金利の長期化は金融機関、とりわけ一部の地銀や信用金庫のような、集めた預金を貸出に回して利ざや収入を得ることに頼る金融機関に最も大きなダメージを与えることが述べられています。

金融引き締め策を取れば当然金融不況が起こりますから、現在の金融緩和政策を維持しても、さらなる金融緩和策を取っても、金融引き締めに転じても、行き着く先は金融危機であることに変わりありません。それがすべてを終わらせる大爆発として生じるのか、真綿で首を絞められながら長期衰弱していくか、それだけの違いです。

日銀の地方金融機関に対する異例の要請は、近々(遅くとも数年以内)の金融崩壊を暗示させます。

【ボーナス】日銀の「2018年問題」に関する動きが出てきた

最近、7月23日に任期が切れる日銀の政策委員会のメンバー二人の後任人事案を政府が国会に提出しました。当該人事案が国会で承認されれば金融政策委員会のメンバー全員が金融緩和積極派になると言われていますが、それ以上に気になるのは二人ともMUFGグループ企業からの選出であることです。

ここ20年ほどの金融政策委員会のメンバーの推移をざっと見てみましたが、同じ企業グループ内から二人同時に選出されるのは異例です。

MUFGグループといえば、昨年社長が公の場で日銀のマイナス金利政策に苦言を呈したり、傘下の三菱東京UFJ銀行がプライマリーディーラーの資格を返上して「日銀への不信任案か」と言われたりしており、日銀との不仲がささやかれていました。

関連記事:

【2016/06/13 ダイヤモンドオンライン】三菱UFJの国債特別資格返上は日銀への“不信任案”か

【2016/07/14 日本経済新聞】三菱UFJ銀、国債保有は最低限に 特別資格返上発表

【2016/09/16 ブルームバーグ】三菱UFJ銀頭取、日銀にマイナス金利の副作用検証を要望

さらに重要なのは、MUFGグループといえば、三菱東京UFJ銀行が民間金融機関初の仮想通貨であるMUFGコインを今年度にも一般向けに発行予定であり、これまで日本円を発行してきた日銀にとって紛れもない競争相手となることです。

日銀政策委員会といえば、日銀の金融政策のみならず日本円の価値をも大きく動かすことが可能な意思決定機関です。そこに将来の日銀の敵となる企業のメンバーがイスに座ることになれば、「日本円 v.s. MUFGコイン」の争いにも大きな影響を及ぼすかもしれません。

来年4月8日までに、日銀政策委員会のメンバーである日銀総裁および2名の副総裁の任期が切れます。過去の例を見れば彼ら3人が再任される可能性は低そうですから、この日までに政策委員会9名のメンバーのうち過半数の5名が入れ変わることになるのです。

黒田総裁の任期が2018年に切れることは以前から2018年問題として注目されていましたが、日銀の将来の敵が日銀内部に"刺客"を送り込むことにでもなれば、2018年問題はまた違った様相を呈するかもしれません。

日銀の変質にはこれから徐々に注目していくのが良さそうです。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状