電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

2017/10/06

電気自動車の製造・販売競争で日本の自動車メーカーが敗北を喫する可能性が高くなっている。日本で過激な金融緩和を推進する兆候が出始めている中、かつてのイギリス病を日本が発祥することにでもなれば、長期的な「超円安」も頭の片隅に入れておかねばならない。

電気自動車競争で日本の自動車メーカーの未来はすでに暗い

世界的な電気自動車への移行の流れが強まっています。

フランスとイギリスは今年7月に、2040年までに内燃車の新車の販売を禁止し、新車のすべてを電気自動車に移行する意向であると発表しました。

フランスとイギリスに追随して、(現在も将来も)世界最大の電気自動車市場である中国も、新車販売をすべて電気自動車に移行する方針を検討し、早ければ今後数ヶ月以内に中国政府による正式な表明がされると言われています。

すでに中国政府は9月18日に「NEV法(新エネルギー車法)」を発表し、2019年から中国国内で自動車を販売するすべてのメーカーに対し、販売台数の一定割合以上を新エネルギー車にするよう義務付ける予定です。

ここで新エネルギー車(NEV)とは「電気自動車(EV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)」のことを指します。燃料電池車は主に水素ステーションの設置費用の高さという難があり普及していないので、実質的に電気自動車とプラグインハイブリッド車を指します。

トヨタが得意とするハイブリッド車(HV)は新エネルギー車には該当しません。

米国でも世界最先端の環境規制を進めるカリフォルニア州が、今年から排ガスゼロ車の規制を強化し、来年からは電気自動車など排ガスゼロ車を一定比率で販売することを義務付ける予定ですが、ここでもハイブリッド車は排ガスゼロ車には該当せず、規制が掛かることになります。

トヨタが得意としていた、動力源に電気とガソリンを併用するハイブリッド車は、二酸化炭素の排出量削減に限界があり、環境に優しいとは言えないとして今後は世界的に規制が強まっていくことになります。

※プラグインハイブリッド車は(明確な差異はあまりないようですが)厳密にはPHVとPHEVに分かれ、新エネルギー車に該当するのはPHEVの方です。PHVがどのような扱いとなるのかはよくわかりませんが、定義の曖昧さがトヨタ等PHV販売メーカーへの攻撃の道具として利用される可能性はゼロではありません。

今後は電気自動車とプラグインハイブリッド車の製造・販売が加速していきそうですが、とりわけ電気自動車の製造・販売が中心となっていくものと見られます。

ブルームバーグの調査によると2040年までに世界の新車販売における電気自動車の比率は54%になるそうです。ドイツのフォルクスワーゲンは2025年までに30車種以上の電気自動車を投入する計画があります。

【2017/07/11 ZUUオンライン】フランス 2040年にガソリン車、ディーゼル車の販売禁止へ EV普及を促進

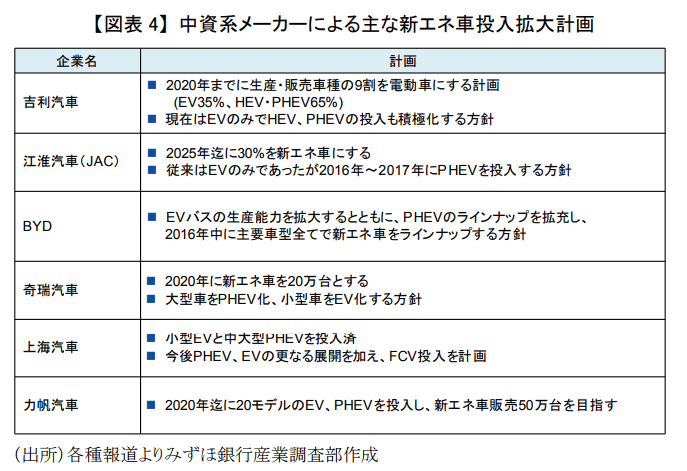

中国の自動車メーカーは今後は電気自動車だけでなく、プラグインハイブリッド車の製造も増やしていくようですが、小型車は電気自動車、大型車はプラグインハイブリッド車という棲み分けがされるようですので、台数面で電気自動車がメインとなるでしょう。

画像ソース:みずほ銀行 ※PDFファイル

(大型車の場合、電気自動車だと沢山の電池を搭載する必要があり高コストとなるので、プラグインハイブリッドの方が適しているようです。逆にいえば電池のコストが安くなれば、環境重視で大型車も電気自動車に移行する可能性はあるでしょう。)

少なくとも販売台数の世界的シェアを確保したい自動車メーカーは、電気自動車をメインに製造・販売しないとグローバル競争から蹴落とされることは間違いなさそうです。

特にパリ協定で環境政策のイニシアチブをとった中国や欧州が中心となり、電気自動車が大きく普及していきそうです。

その中で日本の自動車メーカーの競争力は今後長期的に大きく下がってしまう可能性が高いように思います。

現在、世界4大自動車メーカーにトヨタとルノー・日産が名を連ねていますが、いずれも電気自動車の競争でコケてしまう不安があります。

トヨタは電気自動車への移行に完全に乗り遅れてしまいました。トヨタは環境対策車としてハイブリッド車を量産化し、今年1月末時点でトヨタのハイブリッド車の世界累計販売台数が1000万台の大台を突破しましたが、この栄誉がトヨタの電気自動車への移行を妨げる元凶となってしまいました。

電気自動車に移行しようとすると「ハイブリッド車の売り上げ減少+電気自動車のための設備投資増加」によって中期的に経営が悪化するのは確実で、守りに入った経営陣が経営判断を先延ばしし続けたのでしょう。

7月後半にトヨタは2019年に、「C-HR」などのSUVをベースにした電気自動車を中国で製造・販売するとの報道が出ましたが、その10日ほど前にフランスが2040年までに電気自動車にシフト、中国・インドも電気自動車シフトの見込みとの報道が出たことで、トヨタの生存本能がようやく働き始めたのでしょう。とにかく電気自動車に関し、トヨタは世界的に完全に後手に回ってしまいました。

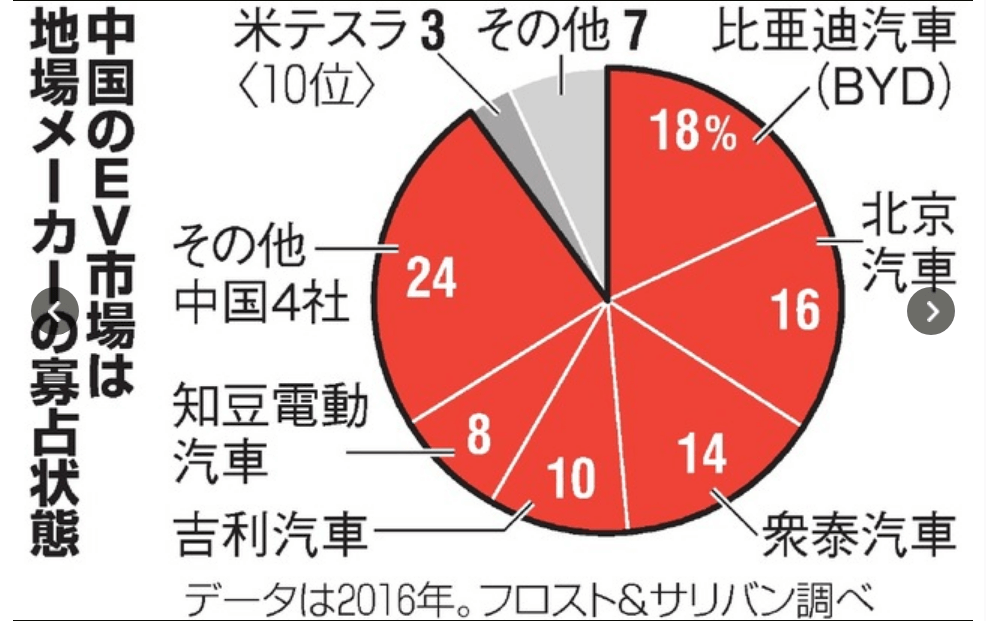

一方の日産は日本の自動車メーカーで唯一中国で電気自動車を販売していますが、こちらも先行き不透明です。

日産は高価格がネックで中国での電気自動車の販売に伸び悩み、昨年にゴーン社長は70-80万円の低価格帯の電気自動車を中国で投入することを発表しました。

しかし中国の電気自動車市場は中国メーカーの寡占状態となっており、従来のように中国国営企業が外資系メーカーとの合弁で自動車を製造・販売するのみならず、BYDといった独立系中国自動車メーカーも台頭しており、中国市場における中国地場メーカーとの競争は今後ますます熾烈になります。

画像ソース:朝日新聞

すでに中国自動車メーカーは先進国ともそこまで遜色のないレベルにまで自動車製造技術を習得したと見られており、少なくとも一般向けの自動車に関しては技術面での問題はかなり解消されてきているようです。

独立系中国メーカーのBYDは、「秦」や「唐」などの中国の過去の王朝名をあしらったエンブレムがナンバープレートの上についた「王朝シリーズ」を販売、中国で売れ行きがこのところ好調なようですし、中国メーカー製造の車が中国人にウケ始めていることからも、中国製自動車の技術面の高さを裏付けます。

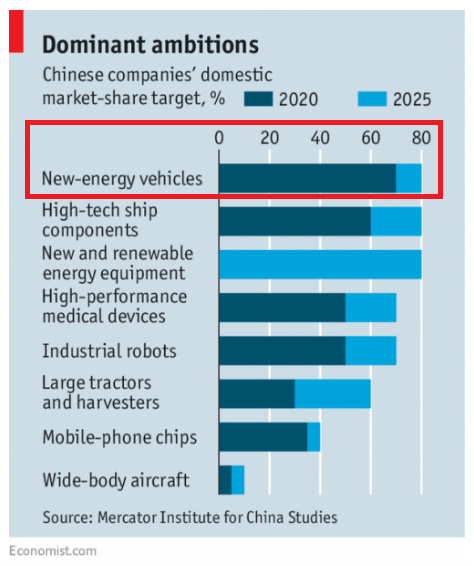

中国政府は2015年に「Made in China 2025」という、中国を製造強国にするべく長期経済計画を立てており、中国国内の新エネルギー車市場の8割を中国産で占めるとのビジョンを持っています。

画像ソース:The Economist

中国でアップルやサムスン製のスマホの半額以下の格安スマホが製造・販売されて中国で人気を博しているように、電気自動車についても今後は(何年か先でしょうが)中国自動車メーカーが相次いで低価格の電気自動車を販売し、人気を博す可能性は十分考えられます。

そう考えると、ルノー・日産の低価格路線が成功する可能性はかなり低いように思います。

電気自動車は内燃型自動車と比べて部品数が圧倒的に少なく、内部構造もシンプルで技術的な参入障壁が少なく(ダイソンが参入できるくらいですし)、今後自動車業界はさらに熾烈なグローバル競争に巻き込まれることは間違いありません。

そうした中で、日本の大手グローバル自動車メーカーは、かたや電気自動車への動きそのものが遅く、かたや低価格路線という近視眼的で負けが濃厚な戦略を進めようとする。日本の自動車メーカーの未来は暗澹たるものがあります。

ある時点から長期で円安に歯止めが利かなくなる可能性

ここでガラッと話を変えて、日本の財政・金融面に関する話をしましょう(日本の自動車業界に関する話はあとで出てきます)。

ここ最近、日本の財政・金融面で大きな(危険な)動きが急速に台頭しつつあります。

9月21日に日銀金融政策会合で、7月に新たに審議委員として加わった片岡剛士氏が「従来の異次元金融緩和では不十分。もっと異次元な緩和策をすべし」として、反対票を投じました。審議委員に就いて初めての金融政策会合の場でいきなり反対票を投じるのは異例のことです。

その後メディアでは片岡剛士氏を英雄視したり「今後の活躍に乞うご期待!」と思わせる記事が相次いで出回った印象です。

【2017/09/21 ブルームバーグ】マンネリに新風、次回の対案提出に注目-片岡氏が初の日銀会合で反対

【2017/09/21 日本経済新聞】「大規模緩和が必要」 三菱UFJモルガン宮崎氏

【2017/09/28 日本経済新聞】総裁人事半年前、緩和出口を遠ざける「片岡の乱」

【2017/09/28 zakzak】日銀総裁の財政発言は不適切 片岡氏の「反対」に納得、現状の金融緩和では力不足

特にマイナス金利環境で金融機関の収益アップが押し殺されているにも関わらず、MUFGの人物が「大規模緩和が必要」と発言したのは、とっても気になるところです。

安倍首相は今後消費税を増税したとしても、財政健全化のためではなく、教育や子育て支援に利用していくと税金の使い道を変更し、これまで約束してきた2020年までのプライマリーバランスの黒字化の約束を反故にしました。

日本の財政健全化の道筋が遠のいたこともあってか、日本国債のクレジット・デフォルト・スワップ(CDS)の保証料率は9月に急上昇しました。それだけ日本国債の信用に対する不安が足元で少しずつ高まっていることを意味します。

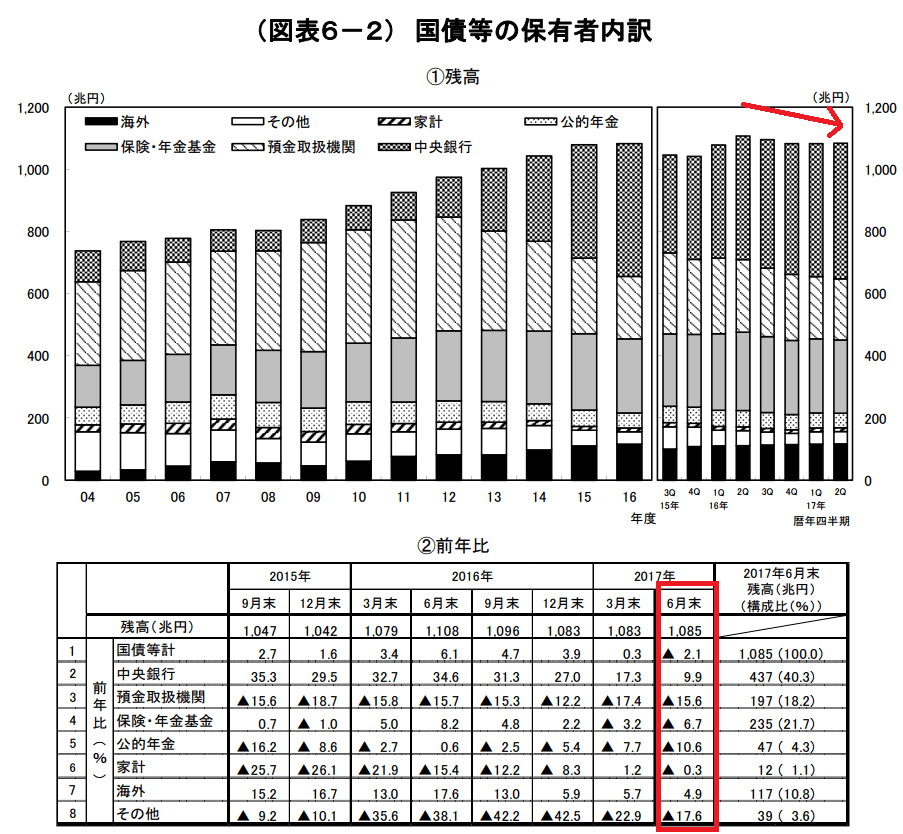

以前の記事に書いたように日本の国債市場は、これまで国債の売却に慎重だった生保が遂に国債売却を本格化し始め、日本における国債の買い手が日銀のみになったにも関わらず、その日銀も国債購入ペースが明らかに落ちています。日本円の信用にも関わる国債市場の機能停止が間違いなく近づいているなかで、日本国債のCDSが上昇傾向にあるのです。

画像ソース:日銀

希望の党の小池百合子代表は、社会保障政策の一つとして、すべての人に一定の所得を給付する制度である「ベーシックインカム」の導入を検討することを政策集に新たに加えました。なんでも「AIからBI(ベーシックインカム)へ」ということのようですが、世界のAI発展の潮流を見誤っている点であまり上手いフレーズだとは言えません。どうでもいいですが。

日本のような借金大国で、長期の税収増も見込めない中での「ベーシックインカム」という日本円ばら撒き政策は、ヘリコプターマネーを連想せざるを得ません。

・・・と思ったのですが、どうもベーシックインカムという概念はブロックチェーン(暗号通貨)とセットで考えられている流れがあるようです(→例えばこのUBIコインってやつ)。

ということは、小池氏のベーシックインカム構想というのも、その背後には暗号通貨が潜んでいるのかもしれません。そうであれば、それは「(Jコイン等の)暗号通貨の躍進と日本円の衰退」につながり得るものです。

ヘリコプターマネー(財政・金融政策の一環)としてベーシックインカムがばら撒かれようが、暗号通貨の形で配分されようが、「日本円の減価」に向かうだろうという点では変わりはなさそうですが。

これらをつなぎ合わせると、こう考えざるを得なくなります。

「さらなる過激な金融緩和政策を通じた超円安」という可能性が、9月の日銀政策決定会合を皮切りに、より無視できなくなってきたのです。

さらなる過激な金融緩和を支持する審議委員の登場し、日本のマスコミも肯定的な受け止め方をする現実。

財政健全化を諦めた首相、ベーシックインカムという日本円減価を招きうる検討していると発言した首相の対抗馬。もう一つの対抗馬である立憲民主党といったリベラル陣営は社会保障政策の拡充を求める層からの支持を受けますから、ベーシックインカムにはあながち反対しない可能性があります。

経済界は当然株高・円安につながる過激な金融緩和政策は賛成です。金融界からですら大規模緩和維持を支持する声が出てきています。収益が減るはずなのに。

財務省は旧大蔵省時代から、外国為替資金特別会計の操作を通じて円安ドル高を何十年も誘導してきましたから、過激な大規模緩和政策に必ずしも反対ではないでしょう。

つまり、日銀も含めた政・官・財が「過激な金融緩和推進」という点で妥協点を見出しやしい状況と言えなくもないのです。そして最近になって、今後どのように推移しようと過激な金融緩和推進という一点に収束していきそうな雰囲気、兆候が表に出始めているというわけです。

行く末は「歯止めの利かない円安・インフレの進展」です。

私はいままでも「バンザイ金融緩和」といった造語も交えながら、日本のさらなる金融緩和の過激化およびその結末である高インフレ・超インフレの可能性について警鐘をならしてきました。

過去の時点ではこうした兆候はほとんど見られませんでしたし、可能性も低いと考え、「最悪のシナリオとして備えるに越したことはないが、まだ変に心配しすぎる必要はない」というスタンスで記事にも書いてきました。

しかし、9月後半に入って状況は一変してしまいました。こうした最悪のシナリオが現実化する可能性が、間違いなく(少しずつですが)高まり始めてきた、そのように見えるのです。

※可能性が高まり始めているように見えるだけで、現時点ですぐにどうだという話ではありませんし、今後どのように推移するのかは未知数です。以前よりは警戒心を高めて報道を注視したほうがよい、ということです。

特に今後、株式市場や債券市場(先物含む)で海外勢が保有株や債券を売却したり、先物ロングの解消や先物売りを仕掛け、国内株や債券価格が大きく下がった後が問題です。このときに一体日本はどのような道を選択するのか、それが日本の運命を決定付けるでしょう。

ここで日本の自動車産業の話に戻りましょう。

日本が電気自動車でグローバル競争に負けてしまう可能性について上で書きましたが、もしそうなれば日本で金額面で世界に誇れる産業が消滅し、長期円安が続いていってしまうかもしれないのです。

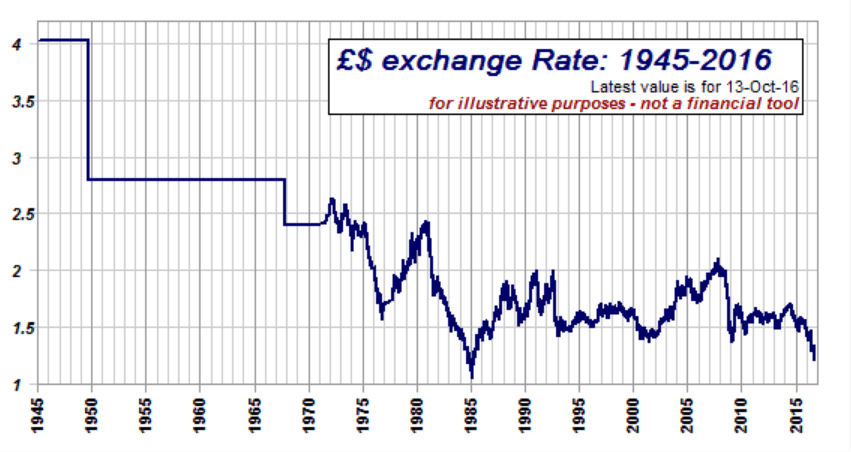

イギリスが日本の自動車産業の成長も相まって国際競争力を失い、長期ポンド安に陥ったイギリス病と同じように、日本も中国の自動車産業の台頭が重なり国際競争力を失い、長期円安になる未来が十分考えられるのです。

イギリスは戦後40年で米ドルと比較したポンドの価値が40年で1/4になりましたが、日本も似たような超円安に陥るかもしれないのです。

画像ソース:Outside and Inside America

日本はリーマン・ショック以降、自動車(メイン)と自動車部品(サブ)がかろうじて輸出全体の増加を牽引してきましたが、自動車部品は「中国向けが多い(輸出先の19.4%)」+「電気自動車の推進で従来の部品がどんどん不要になる」ことから、今後壊滅的被害を受けることになるでしょう(→ソース)。

自動車は米国への輸出がメインで、米国は電気自動車普及の動きが中国や欧州と比較して鈍いので自動車部品ほど急速に衰退しないかもしれませんが、米国はトランプの保護主義的経済政策(特に国境税)如何によって日本の自動車輸出や販売に大きな障害となるおそれがあります。

トランプの経済政策が実現せずとも、いずれ米国も電気自動車が普及する中で日本の自動車メーカーの競争力はジワジワ落ちる可能性がありますから、いずれにせよ長期的に日本の自動車輸出が徐々に衰退する可能性は残念ながら無視できません。

つまり、今後政・官・財が一体となって、破壊的財政・金融政策を通じて円安になり、さらにその先に自動車産業の衰退を通じた円安がダラダラと続き結果的に超円安となる、そんな未来も決してゼロとは言えないのです。

ある時点を境に、その後少なくとも20-30年間はずーっと円安方向に進むことは、数あるシナリオの一つとして頭に入れておかなければならないでしょう。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状