「日本銀行ホールディングス」の海外進出、というシナリオ

2018/06/29

【2018/06/27 日本経済新聞】日銀、企業の4割で大株主 イオンなど5社で「筆頭」

日本株市場で日銀の存在感が一段と高まっている。上場投資信託(ETF)を通じた保有残高は時価25兆円に達し、3月末時点で上場企業の約4割で上位10位以内の「大株主」になったもよう。うち5社では実質的な筆頭株主だ。日銀はETF購入を国債購入と並ぶ2%物価目標達成の手段と位置づけるが、金融市場での存在感が高まるほど出口戦略は困難になる。

【2018/06/26 日本経済新聞】個人の保有金額100兆円超 株式分布調査 保有比率は低下

東京証券取引所が26日発表した株式分布調査によると、2017年度末時点で個人の日本株保有額は113兆円と1年前より14兆円近く増えた。100兆円を超えるのは11年ぶりだ。好調な企業業績を背景に今年初めまで株式相場が上昇してきたうえ、2月以降の株価下落で個人の買いが広がった。個人株主数(延べ人数)は5129万人と初めて5000万人を超えた。

企業自身による自社株買いも有力な買い手。3月末時点で企業が消却せずに保有する自社株は25兆円弱で保有比率は3.8%になった。上場企業の2社に1社は「自社」が10位以内の大株主に入る計算だ。

日銀がETFの購入を続ける7年半の間に、1万円前後だった日経平均株価は2倍強に上昇した。それに伴って個人の保有金額も増えてきたが、株価が上昇する局面では個人の利益確定の売りを日銀が吸収する構図になっている。

日銀が将来、金融緩和の出口戦略を模索すると日銀の買いによる株価の下支えが剥落し、株式相場が大きく調整する可能性がある。

2020年代、「日銀→(筆頭株主、大株主)→日本企業→(海外M&A)→海外企業」という支配構造形成の動きが出てくるのだろうか??

日本株を買いまくる日銀、自社株を増やす日本企業

日銀は2013年から量的金融緩和政策を続けて国債を購入してきましたが、すでに市中に出回る国債は枯渇しそうな状況です。

日銀は現在も年間80兆円を「メド」に国債購入を続けています。しかし2016年秋に「長短金利操作付き量的・質的金融緩和」という長ったらしい新しい金融政策の枠組みを導入してからは、実際の国債購入ペースは現在まで落ち込み続けています。

現在は年間50兆円ペースでしか購入できていません。「メド」という言葉で濁していますが、事実上、日銀は市場に嘘を付き続けているのです。日本政府が「ハイパーインフレへの道」へ進む覚悟を決めない限り、日銀の国債購入は限界を迎えつつあります。

よって、市中に出回る日本円を増やして低金利を維持して日本政府の国債費を低く維持するために、日銀は株式ETFを通じて株式を購入せざるを得ない状況となっています。

おそらく今後しばらくは、米欧が相次いで「量的金融緩和→引き締め」の動きを強めるなかで、日本だけが「株式ETF+国債買いを通じたハイブリッド量的金融緩和」を続けていくのでしょう。株式ETFが枯渇したら、ETFではなく株式を買い取るかもしれませんね。規模も年間6兆円を超えるペースで。

日銀が日本企業の筆頭株主、大株主になる流れが今後も続くことを意味します。

このような流れの中で気になるのは、日本企業が保有する自社株式の動向です。

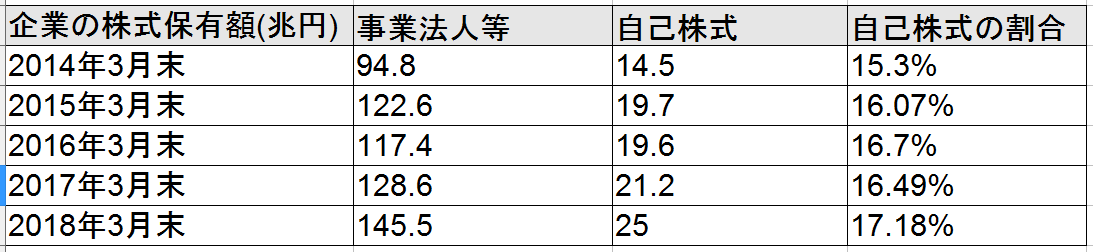

上に引用したように、今年3月末時点で企業が消却せずに保有する自社株は25兆円弱ということです。上場企業の2社に1社は「自社」が10位以内の大株主に入るそうです。

ここ5年間における、

- 日本企業の保有する株式の時価総額(自社、他社問わず)

- 保有する自己株式時価総額

- 自己株式の割合(1÷2)

を並べたものが下図です。

日本企業の自己株式時価総額が「14.5兆円(2014年3月末)→(+72.4%)→25兆円(2018年3月末)」に大きく増えました。また消却せずに保有する自己株式の割合がここ5年でじわじわと増加していることがわかります。

主要ソース:日本取引所グループ

自社株買いは「発行済み株式数を減らして1株あたり利益を高める、株主還元措置」と言われますが、自社株買いをしただけでは「株主還元保留状態」でしかありません。

自己株式(金庫株とも呼ばれる)を消却すれば、株主還元をしたことが確定します。

しかし自社株対価M&Aで自社株を買収する子会社の株主たちに渡したり、従業員にストックオプションを付与したり、その他自社株が再び流通するといった「処分」を行えば、株主還元ではなくなります。減らした分の株数が再び流通して、発行済み株式数が自社株買い以前の状態に戻るためです。

日本企業の自己株式時価総額が「14.5兆円(2014年3月末)→(+72.4%)→25兆円(2018年3月末)」に増え、自己株式の割合も増加しているということは、日本企業は株主還元以外の目的も持ちながら自社株買いを続けてきたことになります。

2つの流れを足し合わせると...

では、日本企業が自己株式を増やしてしたいことは何でしょうか?

一つの可能性は「自己株式対価M&A(特に海外M&A、インアウトM&A)を増やしたい」ことです。

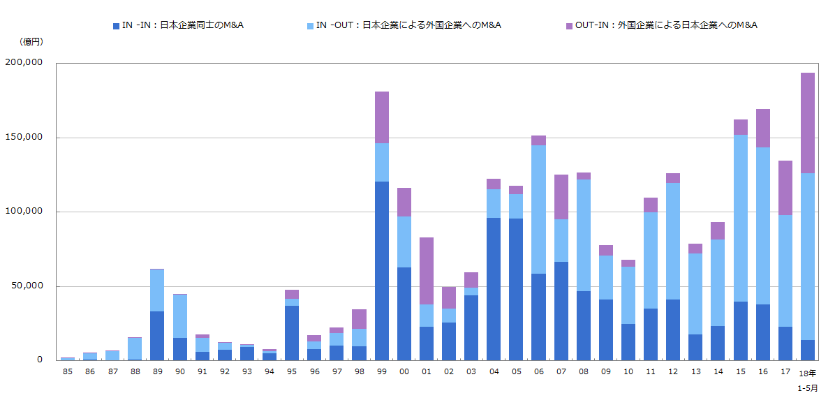

日本企業は2006年ごろから金額ベースで海外M&Aが主流となっており(下図)、また2000-2016年における1兆円以上の「メガディール」の件数は

- インインM&A 日本→(M&A)→日本: 3件

- インアウトM&A 日本→(M&A)→海外: 16件

と、海外M&Aで巨額のカネが動いているのです。

画像ソース:レコフ

日本企業は海外の顧客の獲得や新規市場の開拓のために今後も海外M&Aを継続していくと言われています。その中で、日本企業は自社株対価M&Aを増やしたいと考えています。つまり子会社化する企業を現金ではなく株式で購入したいのです。

今年の税制改正で、自社株を対価とした買収のうち一定のものについて、株式の交換に応じた株主に対する譲渡益課税の繰り延べ措置が取られることになりました。自社株対価M&Aの促進措置が今年の税制改正に盛り込まれることになったのです。

【2018/01/31 pwc】2018年税制改正による自社株を対価とする買収に係る株式譲渡益課税の繰延べ

これまでは日本企業が自社株対価TOB(株式公開買い付け)をする場合には譲渡益課税が掛かり、これが欧米では主流の、株式を対価として渡すM&Aの最大のネックであると言われてきました。

今回、経済産業省の要望として自社株対価M&Aにおける譲渡益課税の繰り延べ措置が政府に聞き入れられたことから、日本の大企業の自社株対価M&Aに対する熱意をうかがえるものです。

自社株対価M&Aは、自社株の株価が上がれば上がるほど、買収する側としてはやりやすくなります。日銀の株式ETF買いは、自社株対価M&Aを促進するわけです。

つまりこういうことです。

「日銀の株式ETF買いによる日本株価吊り上げ」+「自社株対価M&Aの障害除去」→「日本企業による自社株対価M&A(特に海外M&A)が増加?」

最初に話した「日銀→(筆頭株主、大株主)→日本企業→(海外M&A)→海外企業」という構図が浮かび上がるのです。

「日本銀行ホールディングス」が世界を飲み込んでいくのです。こうした可能性があるのです。日銀の金融政策によって。

再び日本は海外に特攻、玉砕していくのか?別の形で

仮にこのシナリオが現実化した場合、これを海外の国々は果たして許すのでしょうか?「日本銀行ホールディングス」の海外進出は、太平洋戦争中のアジア植民地構想である「大東亜共栄圏」の形を変えたものに過ぎません。

現在、米国は中国の対米投資制限を計画しています。新エネルギー車やロボット工学、航空宇宙など「中国製造2025」で掲げられている重点分野への投資制限を計画しています。

米企業の知的財産や、米国の消費者から安全保障に関わるデータを利用して中国が米国をステルスコントロールすることを防止するためだと考えられます。

現在、米国では海外の対米投資制限の手法に関する対立は存在するものの、対米投資制限を課すこと自体は意見が一致しています。

【2018/06/27 ブルームバーグ】トランプ大統領:対米外国投資委の強化で対応-米技術の保護で

米国が対米投資制限を課すのは時間の問題でしょう。

またEUも最近の中国企業による欧州のICT、インフラ等の企業買収に危機感を覚えており、EU政府が許容できない海外企業による買収の抑制を目的とした制度を計画しているところです。

【2018/03/03 Bloomberg】Amid China M&A Drive, EU Rushes for Investment-Screening Deal

もし仮に「日本銀行ホールディングス」なるもの、つまり日銀の量的金融緩和政策を通じて日銀が日本企業の大株主となり、株価の上がった日本企業が自社株対価M&Aで海外企業を次々と買収することがあれば、海外の国々は当然警戒するはずです。

海外から見れば「海外企業の乗っ取りを目的とした国策」だと映ってもおかしくありませんので、日本は世界から警戒され、外交分野だけでなく経済・ビジネス分野でも孤立するおそれがあります。

そうなれば、余った自社株を「日銀が買い取り」なんてこともあり得ます。

日本企業による自社株対価海外M&Aのバブル化は進まないが、日本企業が保有する自己株式を買い取る量的金融緩和政策を日銀が本格的に実行する?日本株バブル延命のために

また海外M&Aをしたはいいものの、「ババ」を掴まされて日本企業の「東芝化」が進むリスクもあります。海外M&Aに成功したと考える日本企業なんて1-2割程度しかないわけですから。見る目も経営能力もない日本経営者によるインアウト・メガディールは、大抵「自滅策」に終わります。

とにかく、「日本銀行ホールディングス」なるものが本当に海外進出するようなら、日本は最悪の道を向かうことになりそうだ、ということです。

**********

「日本銀行ホールディングス」が上の内容の意味で海外進出する本格的な兆候は出てきていませんので、あくまで数あるシナリオのうちの一つ程度にとどめておいてください。

しかし日銀の株式ETF買いを通じた「日本銀行ホールディングス」の形成が今後着々と進む可能性は、結構高いと思います。

「日本銀行ホールディングス」の形成が進めば、株高や自社株を日銀が買い取ってくれることを期待する日本大企業がますます堕落、あるときから日本株の大暴落トレンドが進行、日本経済が一時的に沈没するかもしれません。つみたてNISAで日本株をコツコツ積立投資するだけで売らなかった人たちが泣きを見るのは目に見えています。

さらに「日本銀行ホールディングス」の海外進出が現実化すれば、日本は経済面で海外から警戒されるだけでなく、日本企業が相次いで「東芝化」して自滅というシナリオも用意されています。

そして、日本企業は外資系ハゲタカファンドに買い叩かれる、と。

日銀と日本企業の動きには注意を払ったほうが良さそうです。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。日本がとんでもない方向に向かっても大丈夫なように、少しでも持っておくと安心です。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。日本よりも圧倒的に安い手数料で世界中の株式に投資できます。日銀官製相場は無視して、海外に目を向けるほうが賢明です。

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状